EBITDA spiegato: Utile prima degli interessi e calcolo

Dicembre 2024. CleanSpark, società di mining di bitcoin, registra il suo miglior anno fiscale di sempre. Ricavi pari a 378,9 milioni di dollari, in aumento del 125%. EBITDA rettificato di 245,8 milioni di dollari. Lo stesso comunicato stampa rivela anche una perdita netta GAAP di 145,8 milioni di dollari. Due mesi dopo, Coinbase pubblica i propri dati per l'anno fiscale 2024: 6,6 miliardi di dollari di ricavi, 3,3 miliardi di dollari di EBITDA rettificato e 2,6 miliardi di dollari di utile netto effettivo. Due storie finanziarie molto diverse. Un dato principale, però, è presente in entrambi i comunicati: l'EBITDA.

Questo è il nocciolo della questione. EBITDA sta per Earnings Before Interest, Taxes, Depreciation and Amortization (utile prima degli interessi, delle imposte, degli ammortamenti e delle svalutazioni). Compare in ogni comunicato sugli utili, in ogni documento di quotazione in borsa, in ogni presentazione di un leveraged buyout. È anche l'indicatore che Warren Buffett si rifiuta di prendere in considerazione; lo ha definito pernicioso per iscritto, con parole diverse, almeno due volte. Le pagine seguenti illustrano cosa misura effettivamente l'EBITDA, le due formule utilizzate dagli analisti, cosa si intende per un buon margine, come Coinbase, Robinhood e i minatori di bitcoin lo riportano e dove inizia la famosa critica.

Cos'è l'EBITDA e cosa misura effettivamente

L'EBITDA è un indicatore di redditività non-GAAP. Si colloca al di fuori del quadro dei principi contabili generalmente accettati. Questo indicatore esclude quattro voci specifiche dagli utili di un'azienda per non considerare gli effetti che non hanno nulla a che fare con le operazioni aziendali. L'acronimo stesso sta per Utile prima degli interessi, delle imposte, degli ammortamenti e delle svalutazioni. Ogni esclusione ha uno scopo preciso. Gli interessi vengono esclusi per uniformare il livello di indebitamento delle aziende. Le imposte vengono escluse per neutralizzare le differenze tra le diverse giurisdizioni. Gli ammortamenti e le svalutazioni sono oneri contabili non monetari, quindi la loro esclusione avvicina il valore alla generazione di cassa operativa.

La storia delle origini è insolitamente specifica. John Malone, il dirigente del settore via cavo che guidò Tele-Communications Inc. negli anni '70 e '80, rese popolare l'EBITDA per sostenere che i sistemi via cavo ad alta intensità di capitale generavano flussi di cassa reali anche quando l'utile netto dichiarato era basso. Malone utilizzò questo indicatore per fare pressione sulle banche e per spingere gli analisti di Wall Street ad abbandonare gli utili GAAP. L'EBITDA si diffuse poi ampiamente durante il boom delle acquisizioni con leva finanziaria degli anni '80, dove funse anche da approssimativo indicatore della capacità di rimborso in operazioni altamente indebitate. Il New York Times menzionò per la prima volta l'acronimo in forma scritta intorno al 1991, descrivendolo allora come la definizione di flusso di cassa più permissiva utilizzata dalle aziende in perdita.

Oggi questo indicatore è ovunque: in ogni conto economico di società quotate, in ogni modulo S-1, in ogni modello di LBO. Non è ancora un principio contabile generalmente accettato (GAAP). La SEC limita le modalità di presentazione da parte delle società quotate in base al Regolamento G, ma l'indicatore in sé non scomparirà. L'EBITDA si colloca tra il reddito operativo e l'utile netto nello spettro concettuale e risponde a una domanda specifica: come sta andando l'attività principale una volta escluse le decisioni di finanziamento, il carico fiscale e l'ammortamento delle attività?

Ciò che l'EBITDA non misura è l'aspetto che la maggior parte delle persone trascura. Non include le spese in conto capitale. Per i settori ad alta intensità di investimenti, queste rappresentano l'elemento cruciale. Non include le variazioni del capitale circolante. Non dice nulla su quanto denaro affluisce sul conto corrente alla fine del trimestre. Un'azienda può registrare un EBITDA positivo e continuare a bruciare liquidità, non onorare i pagamenti ed essere sulla strada del default. L'indicatore è una lente, i bilanci sono l'edificio.

Come calcolare l'EBITDA: formule con un esempio pratico

Esistono due formule standard per il calcolo dell'EBITDA, e se i dati di input sono corretti, dovrebbero produrre lo stesso risultato.

La formula dal basso verso l'alto parte dal reddito netto e aggiunge nuovamente le quattro voci rimosse, quindi non si sottrae nient'altro dalla riga.

> EBITDA = Utile netto + Interessi + Imposte + Ammortamento + Svalutazione

La formula top-down parte dal reddito operativo (detto anche EBIT, utili prima degli interessi e delle imposte; strettamente correlato agli utili prima delle imposte) e aggiunge solo ammortamenti e svalutazioni, poiché questi due elementi non sono ancora stati dedotti a quel livello.

> EBITDA = Utile operativo + Ammortamenti e svalutazioni

Entrambi i calcoli compaiono in diverse sezioni del conto economico. Il primo è quello che la maggior parte dei principianti trova in un articolo di Investopedia. Il secondo è più chiaro per gli analisti perché l'EBIT esclude già interessi e imposte, quindi restano da aggiungere solo ammortamenti e svalutazioni.

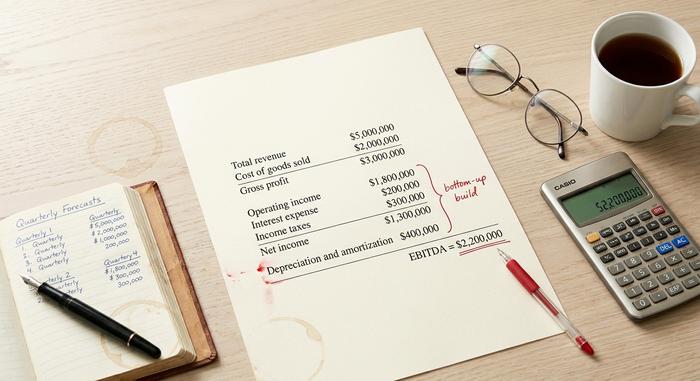

Un breve esempio pratico. Immaginiamo che una piccola azienda tecnologica riporti i seguenti dati nel suo bilancio annuale:

| Voce di riga | Quantità |

|---|---|

| Ricavo totale | $5.000.000 |

| Costo dei beni venduti | $2.000.000 |

| Utile lordo | $3.000.000 |

| Spese operative | $1.200.000 |

| Reddito operativo | $1.800.000 |

| Spese per interessi | $200.000 |

| Imposte sul reddito | $300.000 |

| Reddito netto | $1.300.000 |

| Ammortamento e deprezzamento | $400.000 |

Calcolo dell'EBITDA dal basso verso l'alto: EBITDA = $1.300.000 + $200.000 + $300.000 + $400.000 = $2.200.000. Le voci di ammortamento e deprezzamento sono le uniche rettifiche non monetarie in questo caso. Dall'alto verso il basso: $1.800.000 + $400.000 = $2.200.000. Stesso risultato, due percorsi.

Il margine EBITDA è una semplice estensione. Margine EBITDA = EBITDA / Ricavi totali. In questo esempio, $2.200.000 / $5.000.000 = 44%. Il margine EBITDA è l'indicatore più chiaro per i confronti tra aziende perché normalizza in base alle dimensioni e permette di mettere sullo stesso grafico una startup da 50 milioni di dollari e un'azienda consolidata da 50 miliardi di dollari. Gli investitori utilizzano il margine EBITDA come indicatore rapido della salute finanziaria e dell'efficienza operativa prima di approfondire ulteriormente l'analisi.

L'EBITDA rettificato fa un ulteriore passo avanti. L'azienda riaggiunge le voci che considera non ricorrenti o non monetarie, come la remunerazione basata su azioni, i costi di fusione e acquisizione, gli oneri di ristrutturazione, i contenziosi, le svalutazioni e, talvolta, la rivalutazione del fair value delle criptovalute. Queste rettifiche non sono definite dai principi contabili generalmente accettati (GAAP), ed è proprio per questo che suscitano critiche. La SEC richiede a ogni società quotata in borsa che presenta l'EBITDA rettificato di riconciliarlo con l'utile netto.

Qual è, in pratica, un buon margine EBITDA?

Un buon margine EBITDA varia a seconda del settore. Il software su larga scala si attesta tra il 30% e il 40%, con i migliori che superano il 45%. I supermercati e la maggior parte dei rivenditori si accontentano del 5-10%. Il settore petrolifero e del gas si avvicina al 15-25%. Gli exchange di criptovalute hanno superato la maggior parte di questi parametri di riferimento nel biennio 2024-2025: Coinbase ha raggiunto quasi il 50% con un fatturato di 6,6 miliardi di dollari nell'anno fiscale 2024. Robinhood si è attestata al 26,5% nello stesso anno, un risultato notevole per un broker statunitense regolamentato, e l'azienda ha raddoppiato questo valore nel 2025.

In linea di massima, un valore superiore al 20% è solido per la maggior parte dei settori. Un valore superiore al 30% è eccellente. Un valore superiore al 50% indica o un'attività simile a quella del software, con effetti di rete reali, oppure un parametro che ha smesso silenziosamente di conteggiare i costi reali. I minatori di Bitcoin sono l'esempio lampante della seconda trappola.

EBITDA nel settore delle criptovalute: exchange, miner e FASB ASU 2023-08

Nel settore delle criptovalute, quasi ogni bilancio delle società quotate inizia con l'EBITDA rettificato. Il motivo è in parte reale e in parte dettato da ragioni di marketing. La parte reale è che le aziende del settore criptovalute detengono asset digitali nei loro bilanci e il trattamento contabile di tali asset secondo i principi contabili generalmente accettati (GAAP) è stato oggetto di forti controversie. La parte dettata da ragioni di marketing è che l'EBITDA rettificato lusinga le società di mining, le cui flotte di ASIC devono essere sostituite ogni tre anni.

Analizziamo il quadro generale del settore per il periodo 2024-2025.

| Azienda | Periodo | EBITDA rettificato | Reddito | Margine |

|---|---|---|---|---|

| Coinbase (COIN) | Anno fiscale 2024 | 3,3 miliardi di dollari | 6,6 miliardi di dollari | ~50% |

| Coinbase (COIN) | terzo trimestre 2025 | 801 milioni di dollari | 1,9 miliardi di dollari | ~42% |

| Coinbase (COIN) | quarto trimestre 2025 | 566 milioni di dollari | n/d | n/d |

| Robin Hood (CAPPUCCIO) | Anno fiscale 2024 | 613 milioni di dollari | Circa 2,31 miliardi di dollari | 26,5% |

| Robin Hood (CAPPUCCIO) | Anno fiscale 2025 | 2,5 miliardi di dollari | n/d | n/d |

| MARA Holdings | quarto trimestre 2024 | 794 milioni di dollari | n/d | n/d |

| Piattaforme antisommossa | Anno fiscale 2024 | 463 milioni di dollari | n/d | n/d |

| Piattaforme antisommossa | Anno fiscale 2025 | circa 13 milioni di dollari | 647 milioni di dollari | ~2% |

| CleanSpark (CLSK) | Anno fiscale 2024 | 245,8 milioni di dollari | 378,9 milioni di dollari | Circa il 65% (con una perdita netta GAAP di 145,8 milioni di dollari) |

| Bitfarms (BITF) | Anno fiscale 2024 | 31 milioni di dollari | circa 135 milioni di dollari | 23% |

| Blocco (XYZ) | quarto trimestre 2024 | 757 milioni di dollari | n/d | n/d |

Due tendenze spiccano in particolare. La crescita di Robinhood è la storia fondamentale più chiara, con un EBITDA rettificato in aumento di circa il 300% nel 2024 a 613 milioni di dollari e di un ulteriore 76% a 2,5 miliardi di dollari nel 2025. Coinbase rimane il re del margine EBITDA a livello di exchange, raggiungendo circa il 50% nell'anno fiscale 2024. Il settore del mining è più problematico. CleanSpark ha registrato un EBITDA rettificato di 245,8 milioni di dollari e una perdita netta GAAP di 145,8 milioni di dollari nello stesso anno, esattamente il divario per cui si basava la critica di Buffett. Riot Platforms è passata da 463 milioni di dollari a circa 13 milioni di dollari tra l'anno fiscale 2024 e l'anno fiscale 2025, il che dimostra quanto sia fragile l'EBITDA quando il prezzo del bitcoin, l'hash rate e la difficoltà cambiano contemporaneamente.

L'altra novità per il periodo 2024-2025 è rappresentata dalla norma FASB ASU 2023-08. Il Financial Accounting Standards Board ha emanato la norma alla fine del 2023, entrata in vigore per gli esercizi finanziari a partire dal 15 dicembre 2024. Essa impone alle aziende di valutare gli asset digitali al fair value attraverso l'utile netto, sostituendo il precedente modello ASC 350 che prevedeva solo la valutazione al valore di mercato. Per Strategy (precedentemente MicroStrategy), questo cambiamento ha reso gli utili GAAP estremamente volatili, motivo per cui il mercato ora considera l'EBITDA rettificato del segmento software separatamente dalla valutazione al valore di mercato del bitcoin. La svalutazione cumulativa di BTC pre-FASB, secondo la vecchia norma, aveva raggiunto i 2,27 miliardi di dollari. La nuova norma ha risolto questo problema, rendendo l'EBITDA rettificato l'indicatore più affidabile e meno soggetto alle fluttuazioni.

L'EBITDA influenza anche il modo in cui il mercato azionario valuta le società minerarie. Secondo i dati di Hashrate Index del 2025, MARA viene scambiata a circa 9 volte l'EV/EBITDA, TeraWulf a 24,2 volte grazie alla sua svolta verso l'IA/HPC su una capacità di circa 430 MW e HIVE a circa 1,3 volte su base rettificata per BTC. Lo stesso parametro, applicato allo stesso settore, produce uno spread di 19 volte a seconda di come si considerano le partecipazioni in bitcoin nel bilancio.

EBITDA rettificato, EBITA e altre varianti

La famiglia dell'EBITDA continua ad ampliarsi. L'EBITA è l'EBITDA senza l'aggiunta degli ammortamenti, utilizzato nei settori in cui l'ammortamento è l'unica voce non monetaria rilevante. L'EBITDAR aggiunge l'affitto all'EBITDA, ed è comune in ristoranti, casinò e compagnie aeree che affittano la maggior parte delle loro attività. L'EBITDAC è stata una breve invenzione del 2020 della società di ingegneria tedesca Schenck Process, acronimo di "Earnings Before Interest, Taxes, Depreciation, Amortization and Coronavirus" (utile prima degli interessi, delle imposte, degli ammortamenti e del coronavirus), una proposta seria per gli istituti di credito che per un breve periodo è diventata una battuta su Twitter nel mondo della finanza.

L'EBITDA rettificato è la versione che ogni società di criptovalute quotata in borsa effettivamente riporta. Le rettifiche standard includono la remunerazione basata su azioni, i costi di fusioni e acquisizioni e di ristrutturazione, le spese legali, le svalutazioni di attività e, sempre più spesso, la rivalutazione del fair value delle criptovalute. L'elenco esatto è specifico per ogni azienda. Si tratta di una misura non-GAAP, motivo per cui la SEC richiede una riconciliazione con l'utile netto GAAP ogni volta che una società quotata in borsa lo presenta. La riconciliazione dell'EBITDA rettificato con l'utile netto è la parte in cui gli investitori seri svolgono il loro lavoro, ed è ciò che ogni analista dovrebbe esaminare prima di analizzare l'EBITDA in sé. Il dato principale è solo una questione di marketing.

EBITDA nella valutazione aziendale: multipli EV/EBITDA

La valutazione è l'ambito in cui l'EBITDA è maggiormente considerato. Il multiplo standard è EV/EBITDA. Il valore d'impresa (capitalizzazione di mercato, più debito, meno liquidità) si trova al numeratore, mentre l'EBITDA si trova al denominatore. Il rapporto elimina l'effetto leva finanziaria e permette di confrontare due potenziali obiettivi di acquisizione.

Esempio rapido. Due catene di supermercati a New York. Fatturato simile. Margini ragionevoli. Azienda A: Valore d'impresa (EV) 200 milioni di dollari, EBITDA 10 milioni di dollari, multiplo 20x. Azienda B: Valore d'impresa (EV) 300 milioni di dollari, EBITDA 30 milioni di dollari, multiplo 10x. Stesso settore, metà del multiplo. L'acquirente paga meno per ogni dollaro di utili dell'azienda B, a parità di altre condizioni. Questo è il punto cruciale.

I valori tipici del rapporto EV/EBITDA variano da 5x a 15x. Le società di software e quelle ad alta crescita tendono a salire, mentre i titoli ciclici ad alta intensità di capitale scendono. Oltre a tutto ciò, gli istituti di credito monitorano attentamente il rapporto debito/EBITDA; qualsiasi valore superiore a 4-5x è generalmente considerato indice di eccessivo indebitamento per un'azienda non finanziaria. Gli exchange e i broker di criptovalute si sono mossi nella fascia tra 8x e 20x quando l'EBITDA era positivo. I miner di Bitcoin hanno interrotto questo schema nel 2025, con lo spread WULF/HIVE che ha mostrato come gli investitori apprezzassero, oltre al flusso di cassa derivante dal mining, anche il potenziale di hosting basato sull'intelligenza artificiale. L'EBITDA apre questa discussione, non la chiude mai.

Perché Buffett odia l'EBITDA e cosa hanno ragione i critici

Warren Buffett ha espresso il suo disaccordo con l'EBITDA per iscritto per venticinque anni. Nella sua lettera agli azionisti di Berkshire del 2000, con una frase ormai celebre, si chiedeva: "Il management pensa forse che la fatina dei denti paghi le spese in conto capitale?". Nella lettera del 2002 si spinse oltre, definendo l'EBITDA "una pratica particolarmente perniciosa" perché implica che l'ammortamento non sia una spesa reale. Nella lettera del 2024, pubblicata nel febbraio 2025, riassumeva la posizione in una frase: "L'EBITDA, un indicatore imperfetto molto apprezzato da Wall Street, non fa per noi". Charlie Munger lo definì "utili fasulli".

Il punto fondamentale della polemica è reale. L'EBITDA nasconde le spese in conto capitale e, per le aziende con un'elevata intensità di capitale, le spese in conto capitale rappresentano il costo effettivo in termini di liquidità. Un miner di bitcoin che ammortizza un parco ASIC da 300 milioni di dollari in tre anni deve spenderne altri 300 milioni ogni tre anni per rimanere competitivo dopo il prossimo halving, e l'EBITDA rettificato non dice nulla sulla disponibilità di tali spese in conto capitale future. Continuo a citare l'esempio di CleanSpark proprio per questo motivo. L'indicatore è utile, il titolo può essere fuorviante e la verità risiede ancora nel rendiconto finanziario certificato.