Wyjaśnienie EBITDA: Zysk przed odsetkami i kalkulacją

Grudzień 2024 r. Firma górnicza Bitcoin CleanSpark ogłasza najlepszy rok obrotowy w historii. Przychody wyniosły 378,9 mln USD, co oznacza wzrost o 125%. Skorygowana EBITDA wyniosła 245,8 mln USD. W tym samym komunikacie prasowym ujawniono również stratę netto GAAP w wysokości 145,8 mln USD. Dwa miesiące później Coinbase opublikował własne wyniki za rok obrotowy 2024 – 6,6 mld USD przychodów, 3,3 mld USD skorygowanej EBITDA i 2,6 mld USD rzeczywistego dochodu netto. Dwie zupełnie różne historie finansowe. W obu komunikatach przewijał się ten sam główny wskaźnik: EBITDA.

To jest sedno zagadki. EBITDA to skrót od Earnings Before Interest, Taxes, Depreciation and Amortization (zysk przed odsetkami, podatkami, amortyzacją i umorzeniem). Pojawia się w każdym raporcie finansowym, każdym zgłoszeniu IPO, każdym dokumencie dotyczącym wykupu lewarowanego. To również wskaźnik, na który Warren Buffett nie chce patrzeć; nazwał go zgubnym w publikacjach, innymi słowy, co najmniej dwukrotnie. Poniższe strony omawiają, co tak naprawdę mierzy EBITDA, dwa wzory używane przez analityków, co uznaje się za dobrą marżę, jak Coinbase, Robinhood i firmy wydobywające bitcoiny faktycznie ją raportują, i gdzie słynna krytyka zaczyna być kąśliwa.

Czym jest EBITDA i co właściwie mierzy

EBITDA to wskaźnik rentowności non-GAAP. Znajduje się on poza ogólnie przyjętymi zasadami rachunkowości. Wskaźnik ten oddziela cztery konkretne pozycje od zysków firmy, aby wykluczyć wpływ czynników niezwiązanych z działalnością operacyjną. Sam akronim brzmi: Zysk przed odsetkami, podatkami, amortyzacją i umorzeniem (Earnings Before Interest, Taxes, Depreciation, and Amortization). Każde usunięcie ma swój cel. Odsetki wyrównują szanse między firmami o różnym zadłużeniu. Podatki neutralizują różnice w jurysdykcjach. Amortyzacja i umorzenie to bezgotówkowe koszty księgowe, więc ich usunięcie przybliża wartość do generowania gotówki operacyjnej.

Historia powstania tej koncepcji jest niezwykle konkretna. John Malone, dyrektor telewizji kablowej, który kierował Tele-Communications Inc. w latach 70. i 80. XX wieku, spopularyzował EBITDA, argumentując, że kapitałochłonne systemy telewizji kablowej generują realne zyski, nawet gdy raportowany dochód netto był niski. Malone wykorzystał ten wskaźnik, aby zniechęcić banki i zniechęcić analityków z Wall Street do stosowania zasad GAAP. EBITDA wszedł do głównego nurtu w latach 80. XX wieku w okresie boomu na wykupy lewarowane, gdzie służył również jako przybliżony wskaźnik zdolności spłaty zobowiązań w przypadku transakcji o wysokim zadłużeniu. „New York Times” po raz pierwszy wspomniał o tym akronimie w druku około 1991 roku, określając go wówczas jako najbardziej liberalną definicję przepływów pieniężnych stosowaną przez firmy przynoszące straty.

Dziś wskaźnik ten jest wszędzie – w każdym rachunku zysków i strat spółek publicznych, w każdym raporcie S-1, w każdym modelu LBO. Nadal nie jest zgodny z GAAP. Komisja Papierów Wartościowych i Giełd (SEC) ogranicza sposób, w jaki podmioty publiczne mogą go prezentować zgodnie z Regulacją G, ale sam wskaźnik pozostaje niezmienny. EBITDA znajduje się pomiędzy zyskiem operacyjnym a zyskiem netto w spektrum pojęciowym i odpowiada na jedno konkretne pytanie: jak radzi sobie podstawowa działalność, gdy decyzje finansowe, rachunek podatkowy i amortyzacja aktywów zostaną wyeliminowane.

EBITDA nie mierzy tego, co większość ludzi pomija. Nie uwzględnia nakładów inwestycyjnych. W przypadku branż o dużym nakładzie inwestycyjnym to jest cała gra. Nie uwzględnia zmian w kapitale obrotowym. Nie mówi nic o tym, ile gotówki wpływa na konto bankowe na koniec kwartału. Firma może wykazywać dodatnią EBITDA, a mimo to marnować gotówkę, zalegać z płatnościami i zmierzać ku bankructwu. Ten wskaźnik jest jak soczewka. Sprawozdania finansowe są budynkiem.

Jak obliczyć EBITDA: wzory z rozwiązanym przykładem

Istnieją dwa standardowe wzory EBITDA, które powinny dać ten sam wynik, jeśli dane wejściowe są czyste.

Wzór oddolny zaczyna się od dochodu netto, a następnie dodaje cztery usunięte pozycje, więc nie odejmujesz niczego więcej od wiersza.

> EBITDA = dochód netto + odsetki + podatki + amortyzacja + umorzenie

Wzór top-down zaczyna się od dochodu operacyjnego (zwanego również EBIT, zyskiem przed odsetkami i opodatkowaniem; ściśle powiązanym z zyskiem przed opodatkowaniem) i dodaje jedynie amortyzację i umorzenie, ponieważ oba te elementy nie zostały jeszcze odliczone w tym wierszu.

> EBITDA = Zysk operacyjny + Amortyzacja

Oba obliczenia pojawiają się w różnych częściach rachunku zysków i strat. Pierwszy z nich to ten, który większość początkujących widzi w artykule na Investopedii. Drugi jest bardziej przejrzysty dla analityków, ponieważ EBIT nie uwzględnia już odsetek i podatku, więc pozostaje tylko doliczenie amortyzacji i odpisów amortyzacyjnych.

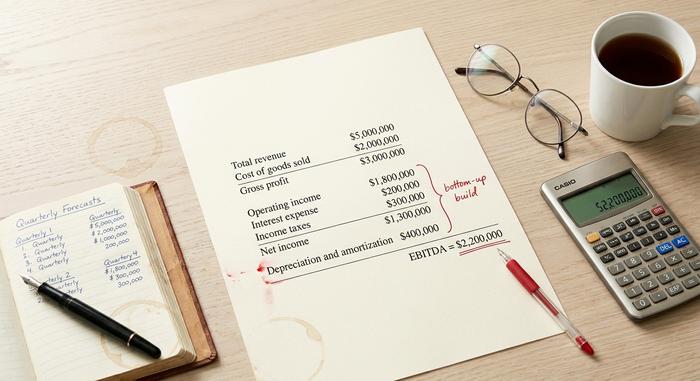

Krótki przykład. Wyobraź sobie, że mała firma technologiczna raportuje w swoich rocznych sprawozdaniach finansowych następujące informacje:

| Pozycja zamówienia | Kwota |

|---|---|

| Całkowity przychód | 5 000 000 dolarów |

| Koszt sprzedanych towarów | 2 000 000 dolarów |

| Zysk brutto | 3 000 000 dolarów |

| Koszty operacyjne | 1 200 000 dolarów |

| Dochód operacyjny | 1 800 000 dolarów |

| Koszty odsetek | 200 000 dolarów |

| Podatki dochodowe | 300 000 dolarów |

| Dochód netto | 1 300 000 dolarów |

| Amortyzacja i umorzenie | 400 000 dolarów |

Obliczenia EBITDA metodą bottom-up: EBITDA = 1 300 000 USD + 200 000 USD + 300 000 USD + 400 000 USD = 2 200 000 USD. Amortyzacja i deprecjacja to jedyne korekty bezgotówkowe. Obliczenia metodą top-down: 1 800 000 USD + 400 000 USD = 2 200 000 USD. Ta sama odpowiedź, dwie drogi.

Marża EBITDA to proste rozszerzenie. Marża EBITDA = EBITDA / Całkowite przychody. W tym przykładzie 2 200 000 USD / 5 000 000 USD = 44%. Marża EBITDA jest najdokładniejszym wskaźnikiem do porównań międzyfirmowych, ponieważ normalizuje się pod względem wielkości i pozwala umieścić na tym samym wykresie startup o wartości 50 milionów dolarów i firmę o wartości 50 miliardów dolarów. Inwestorzy wykorzystują marżę EBITDA do szybkiego odczytu kondycji finansowej i efektywności operacyjnej, zanim zagłębią się w szczegóły.

Skorygowana EBITDA idzie o krok dalej. Spółka dodaje pozycje, które uważa za jednorazowe lub niepieniężne – wynagrodzenie oparte na akcjach, koszty fuzji i przejęć, koszty restrukturyzacji, postępowania sądowe, odpisy z tytułu utraty wartości, a czasem ponowną wycenę kryptowalut do wartości godziwej. Korekty te nie są zdefiniowane w GAAP, co właśnie dlatego wzbudzają krytykę. Komisja Papierów Wartościowych i Giełd (SEC) wymaga, aby każda spółka publiczna, która prezentuje skorygowaną EBITDA, uzgadniała ją z zyskiem netto.

Jaka jest w praktyce dobra marża EBITDA?

Dobra marża EBITDA różni się w zależności od branży. Oprogramowanie na dużą skalę osiąga 30-40%, a najlepsze z nich przekraczają 45%. Sklepy spożywcze i większość detalistów zadowala się marżą na poziomie 5-10%. Branża ropy naftowej i gazu plasuje się bliżej 15-25%. Giełdy kryptowalutowe przebiły większość tych benchmarków w latach 2024-2025: Coinbase osiągnął blisko 50% przychodu z roku obrotowego 2024 w wysokości 6,6 miliarda dolarów. Robinhood osiągnął 26,5% w tym samym roku, co jest dobrym wynikiem jak na regulowanego brokera z USA, a firma podwoiła ten wynik w 2025 roku.

Zasada jest prosta. Powyżej 20% to solidny wynik dla większości branż. Powyżej 30% to wynik doskonały. Powyżej 50% albo sygnalizuje działalność przypominającą oprogramowanie z realnymi efektami sieciowymi, albo wskaźnik, który po cichu przestał uwzględniać realne koszty. Górnicy bitcoinów to najczystszy przykład drugiej pułapki.

EBITDA w kryptowalutach: giełdy, górnicy i FASB ASU 2023-08

W branży kryptowalut niemal każdy raport spółki publicznej rozpoczyna się od skorygowanego zysku EBITDA. Powód jest częściowo autentyczny, a częściowo manipulacyjny. Faktem jest, że firmy kryptowalutowe posiadają aktywa cyfrowe w bilansach, a zasady GAAP dotyczące tych aktywów są bardzo niejasne. Manipulacja polega na tym, że skorygowany zysk EBITDA jest korzystny dla górników, których floty ASIC wymagają wymiany co trzy lata.

Przyjrzyjmy się sytuacji w branży w latach 2024–2025.

| Firma | Okres | Skorygowana EBITDA | Przychód | Margines |

|---|---|---|---|---|

| Coinbase (COIN) | Rok fiskalny 2024 | 3,3 miliarda dolarów | 6,6 miliarda dolarów | ~50% |

| Coinbase (COIN) | III kwartał 2025 r. | 801 milionów dolarów | 1,9 miliarda dolarów | ~42% |

| Coinbase (COIN) | IV kwartał 2025 r. | 566 milionów dolarów | n/d | n/d |

| Robinhood (HOOD) | Rok fiskalny 2024 | 613 milionów dolarów | ~2,31 miliarda dolarów | 26,5% |

| Robinhood (HOOD) | Rok fiskalny 2025 | 2,5 miliarda dolarów | n/d | n/d |

| MARA Holdings | IV kwartał 2024 r. | 794 miliony dolarów | n/d | n/d |

| Platformy Riot | Rok fiskalny 2024 | 463 miliony dolarów | n/d | n/d |

| Platformy Riot | Rok fiskalny 2025 | ~13 milionów dolarów | 647 milionów dolarów | ~2% |

| CleanSpark (CLSK) | Rok fiskalny 2024 | 245,8 miliona dolarów | 378,9 miliona dolarów | ~65% (ze stratą netto GAAP w wysokości 145,8 mln USD) |

| Bitfarmy (BITF) | Rok fiskalny 2024 | 31 milionów dolarów | ~135 milionów dolarów | 23% |

| Blok (XYZ) | IV kwartał 2024 r. | 757 milionów dolarów | n/d | n/d |

Dwa wzorce rzucają się w oczy. Wzrost Robinhooda to najwyraźniejszy fundamentalny obraz, z skorygowanym zyskiem EBITDA wynoszącym około 300% w 2024 roku do 613 milionów dolarów i kolejnym wzrostem o 76% do 2,5 miliarda dolarów w 2025 roku. Coinbase pozostaje królem marży EBITDA na poziomie giełdowym, osiągając około 50% w roku obrotowym 2024. Górnicy są bardziej chaotyczni. CleanSpark zarobił 245,8 miliona dolarów skorygowanego zysku EBITDA i poniósł stratę netto GAAP w wysokości 145,8 miliona dolarów w tym samym roku, co jest dokładnie tą luką, na którą zbudowano krytykę Buffetta. Riot Platforms wzrósł z 463 milionów dolarów do około 13 milionów dolarów między rokiem obrotowym 2024 a rokiem obrotowym 2025, co pokazuje, jak kruchy jest zysk EBITDA, gdy cena bitcoina, hash rate i trudność wydobycia zmieniają się jednocześnie.

Kolejnym problemem na lata 2024-2025 jest FASB ASU 2023-08. Rada ds. Standardów Rachunkowości Finansowej (FASB) wydała przepis pod koniec 2023 roku i wszedł on w życie w latach obrotowych rozpoczynających się po 15 grudnia 2024 roku. Wymaga on od firm wyceny aktywów cyfrowych według wartości godziwej przez dochód netto, zastępując dotychczasowy model ASC 350, uwzględniający wyłącznie utratę wartości. W przypadku Strategy (dawniej MicroStrategy) zmiana ta spowodowała, że zyski GAAP znalazły się w strefie dużej zmienności, dlatego rynek obecnie oddzielnie od wartości rynkowej bitcoina (mark-to-market) odnotowuje skorygowaną EBITDA dla segmentu oprogramowania. Skumulowana utrata wartości bitcoina (BTC) przed wprowadzeniem FASB zgodnie ze starą zasadą osiągnęła 2,27 miliarda dolarów. Nowa zasada rozwiązała ten problem i uczyniła skorygowaną EBITDA wskaźnikiem, który przetrwał szum informacyjny.

EBITDA kształtuje również wycenę spółek wydobywczych na rynku akcji. Według danych z 2025 roku, wskaźnik Hashrate Index dla MARA wynosił około 9x EV/EBITDA, dla TeraWulfa 24,2x ze względu na jego strategię AI/HPC o mocy około 430 MW, a dla HIVE około 1,3x po uwzględnieniu BTC. Ten sam wskaźnik, zastosowany do tej samej branży, daje spread 19x, w zależności od sposobu traktowania zasobów bitcoinów w bilansie.

Skorygowane EBITDA, EBITA i inne warianty

Rodzina EBITDA stale się rozrasta. EBITA to EBITDA bez amortyzacji, stosowana w branżach, w których amortyzacja jest jedynym istotnym obciążeniem bezgotówkowym. EBITDAR to doliczany do EBITDA czynsz, co jest powszechne w restauracjach, kasynach i liniach lotniczych, które dzierżawią większość swoich aktywów. EBITDAC to krótkotrwały wynalazek niemieckiej firmy inżynieryjnej Schenck Process z 2020 roku, odnoszący się do „zysku przed odsetkami, podatkami, amortyzacją i koronawirusem”, poważnej oferty pożyczkodawcy, która na krótko stała się żartem na Twitterze w branży finansowej.

Skorygowana EBITDA to wartość, którą faktycznie raportuje każda publiczna spółka kryptowalutowa. Standardowe korekty obejmują wynagrodzenie w formie akcji, koszty fuzji i przejęć oraz restrukturyzacji, koszty postępowań sądowych, utratę wartości aktywów oraz, coraz częściej, ponowną wycenę wartości godziwej kryptowalut. Dokładna lista jest specyficzna dla każdej spółki. Jest to miara nieobjęta zasadami GAAP, dlatego Komisja Papierów Wartościowych i Giełd (SEC) wymaga uzgodnienia z dochodem netto zgodnym z zasadami GAAP za każdym razem, gdy spółka publiczna ją przedstawia. Uzgadnianie skorygowanej EBITDA z zyskiem netto to część pracy, którą wykonują poważni inwestorzy — i to właśnie powinien sprawdzić każdy analityk, zanim spojrzy na samą EBITDA. Nagłówek to marketing.

EBITDA w wycenie przedsiębiorstwa: mnożniki EV/EBITDA

Wycena to obszar, w którym EBITDA ma największe znaczenie. Standardowym mnożnikiem jest EV/EBITDA. Wartość przedsiębiorstwa (kapitalizacja rynkowa plus zadłużenie minus gotówka) znajduje się w liczniku. EBITDA znajduje się w mianowniku. Wskaźnik ten eliminuje dźwignię finansową i pozwala zestawić ze sobą dwa cele przejęcia.

Szybki przykład. Dwie sieci spożywcze w Nowym Jorku. Podobne przychody. Rozsądne marże. Firma A: wartość emisyjna 200 mln USD, EBITDA 10 mln USD, mnożnik 20x. Firma B: wartość emisyjna 300 mln USD, EBITDA 30 mln USD, mnożnik 10x. Ta sama branża, mnożnik o połowę niższy. Kupujący płaci mniej za dolara zysku w firmie B, przy założeniu niezmienności pozostałych czynników. Na tym polega cała gra.

Typowe pasma EV/EBITDA wahają się od 5x do 15x. Spółki z branży oprogramowania i szybko rozwijających się spółek notują wyższe notowania. Kapitałochłonne spółki cykliczne notują niższe notowania. Pożyczkodawcy zwracają uwagę na relację długu do EBITDA, a ponadto na stosunek 4-5x, który zazwyczaj oznacza nadmierną dźwignię finansową w przypadku firm spoza sektora finansowego. Giełdy kryptowalut i brokerzy poruszali się w paśmie 8x do 20x, gdy EBITDA była dodatnia. Górnicy bitcoinów przełamali ten schemat w 2025 roku, a spread WULF i HIVE pokazał, że inwestorzy cenią sobie historię hostingu AI jako dodatek do przepływów pieniężnych z kopania kryptowalut. EBITDA otwiera tę dyskusję. Nigdy jej nie zamyka.

Dlaczego Buffett nienawidzi EBITDA — i co krytycy mają rację

Warren Buffett od dwudziestu pięciu lat nie zgadza się z EBITDA w prasie. W liście do akcjonariuszy Berkshire z 2000 roku pytał, używając dziś znanego zwrotu: „Czy zarząd uważa, że wróżka zębowa finansuje nakłady inwestycyjne?”. Jego list z 2002 roku poszedł dalej, nazywając EBITDA „szczególnie zgubną praktyką”, ponieważ sugeruje, że amortyzacja nie jest rzeczywistym wydatkiem. Jego list z 2024 roku, opublikowany w lutym 2025 roku, podsumował to stanowisko jednym zdaniem: „EBITDA, wadliwy faworyt Wall Street, nie jest dla nas”. Charlie Munger nazwał to błędnymi zyskami.

Słuszny argument w tej polemice jest prawdziwy. EBITDA ukrywa nakłady inwestycyjne, a w przypadku firm o dużych aktywach nakłady inwestycyjne (CAPEX) stanowią rzeczywisty koszt gotówkowy. Firma wydobywająca bitcoiny, która amortyzuje flotę ASIC o wartości 300 milionów dolarów w ciągu trzech lat, musi co trzy lata wydawać kolejne 300 milionów dolarów, aby utrzymać konkurencyjność po kolejnym halvingu, a skorygowany EBITDA nie mówi nic o tym, czy ten przyszły nakład inwestycyjny zostanie sfinansowany. Z tego powodu wciąż wracam do przykładu CleanSpark. Wskaźnik jest przydatny, nagłówek może wprowadzać w błąd, a prawda wciąż tkwi w zbadanym rachunku przepływów pieniężnych.