Explication de l’EBITDA : Résultat avant intérêts et calcul

Décembre 2024. CleanSpark, le mineur de bitcoins, annonce son meilleur exercice fiscal historique. Son chiffre d'affaires s'élève à 378,9 millions de dollars, en hausse de 125 %. Son EBITDA ajusté atteint 245,8 millions de dollars. Le même communiqué révèle également une perte nette (selon les normes GAAP) de 145,8 millions de dollars. Deux mois plus tard, Coinbase publie ses résultats pour l'exercice 2024 : 6,6 milliards de dollars de chiffre d'affaires, 3,3 milliards de dollars d'EBITDA ajusté et 2,6 milliards de dollars de bénéfice net. Deux bilans financiers très différents. Un indicateur clé reste cependant commun aux deux entreprises : l'EBITDA.

Voilà le cœur du problème. L'EBITDA, ou résultat avant intérêts, impôts, dépréciation et amortissement, figure dans tous les communiqués de résultats, tous les documents d'introduction en bourse et toutes les présentations d'opérations de rachat par endettement. C'est aussi l'indicateur que Warren Buffett refuse d'examiner ; il l'a qualifié de pernicieux, sous différentes formes, à au moins deux reprises. Les pages suivantes détaillent ce que mesure réellement l'EBITDA, les deux formules utilisées par les analystes, ce qui constitue une bonne marge, comment Coinbase, Robinhood et les mineurs de bitcoins le présentent, et où commence la fameuse critique.

Qu’est-ce que l’EBITDA et que mesure-t-il réellement ?

L'EBITDA est un indicateur de rentabilité non conforme aux PCGR (principes comptables généralement admis). Il exclut quatre éléments spécifiques du résultat d'une entreprise afin de neutraliser les effets sans lien avec son activité. L'acronyme EBITDA signifie « bénéfice avant intérêts, impôts, dépréciation et amortissement ». Chaque élément exclu a une finalité précise : les intérêts permettent d'égaliser les entreprises présentant des niveaux d'endettement différents ; les impôts compensent les différences de fiscalité entre les juridictions ; enfin, les dépréciations et les amortissements sont des charges comptables sans incidence sur la trésorerie, leur exclusion rapprochant ainsi le résultat du flux de trésorerie d'exploitation.

L'origine de l'EBITDA est particulièrement précise. John Malone, le dirigeant de Tele-Communications Inc. dans les années 1970 et 1980, a popularisé ce terme pour démontrer que les réseaux câblés, gourmands en capitaux, généraient des flux de trésorerie importants même en cas de faible résultat net publié. Malone a utilisé cet indicateur pour faire pression sur les banques et inciter les analystes de Wall Street à abandonner les critères GAAP. L'EBITDA s'est ensuite imposé dans le langage courant lors de la vague des rachats d'entreprises par endettement dans les années 1980, servant également d'indicateur approximatif de la capacité de remboursement dans les opérations fortement endettées. Le New York Times a mentionné l'acronyme pour la première fois dans un article vers 1991, le décrivant alors comme la définition de flux de trésorerie la plus permissive utilisée par les entreprises déficitaires.

Aujourd'hui, cet indicateur est omniprésent : dans tous les comptes de résultat des sociétés cotées, tous les formulaires S-1, tous les modèles de LBO. Il ne fait toujours pas partie des normes comptables généralement admises (GAAP). La SEC encadre sa présentation par le biais du Règlement G, mais l'indicateur lui-même est là pour durer. L'EBITDA se situe entre le résultat d'exploitation et le résultat net et répond à une question précise : comment se porte l'activité principale une fois les décisions de financement, la charge fiscale et l'amortissement des actifs déduits ?

Ce que l'EBITDA ne mesure pas, c'est ce que la plupart des gens négligent : les dépenses d'investissement. Or, pour les secteurs à forte intensité capitalistique, ces dépenses sont cruciales. L'EBITDA ne reflète pas non plus les variations du besoin en fonds de roulement. Il ne dit rien du montant des rentrées de trésorerie en fin de trimestre. Une entreprise peut afficher un EBITDA positif tout en consommant de la trésorerie, en manquant des paiements et en se dirigeant vers le défaut de paiement. Cet indicateur est un outil d'analyse. Les états financiers, quant à eux, représentent le bâtiment.

Comment calculer l'EBITDA : formules et exemple détaillé

Il existe deux formules standard d'EBITDA, et elles devraient donner le même résultat si les données d'entrée sont correctes.

La formule ascendante part du revenu net et réintègre les quatre éléments supprimés ; vous ne soustrayez donc rien d'autre de la ligne.

> EBITDA = Résultat net + Intérêts + Impôts + Amortissements

La formule descendante part du résultat d'exploitation (également appelé EBIT, résultat avant intérêts et impôts ; étroitement lié au résultat avant impôts) et n'ajoute que les amortissements, car ces deux éléments ne sont pas encore déduits à ce niveau.

> EBITDA = Résultat d'exploitation + Amortissements

Ces deux calculs apparaissent à différents endroits du compte de résultat. Le premier est celui que la plupart des débutants voient dans un article d'Investopedia. Le second est plus clair pour les analystes, car l'EBIT exclut déjà les intérêts et les impôts ; il ne reste donc plus qu'à réintégrer les amortissements.

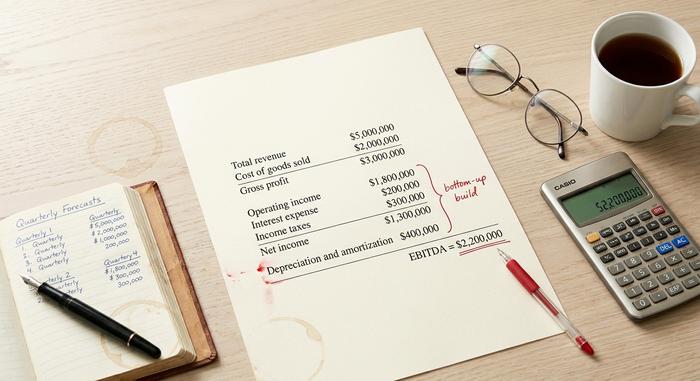

Voici un exemple concret. Imaginons qu'une petite entreprise technologique déclare les informations suivantes dans ses états financiers annuels :

| Ligne de commande | Montant |

|---|---|

| Revenu total | 5 000 000 $ |

| Coût des marchandises vendues | 2 000 000 $ |

| Bénéfice brut | 3 000 000 $ |

| Frais d'exploitation | 1 200 000 $ |

| Résultat d'exploitation | 1 800 000 $ |

| charges d'intérêts | 200 000 $ |

| Impôts sur le revenu | 300 000 $ |

| Revenu net | 1 300 000 $ |

| Dépréciation et amortissement | 400 000 $ |

Calcul de l'EBITDA par la méthode ascendante : EBITDA = 1 300 000 $ + 200 000 $ + 300 000 $ + 400 000 $ = 2 200 000 $. Les amortissements et les dépréciations sont les seuls ajustements hors trésorerie. Calcul par la méthode descendante : 1 800 000 $ + 400 000 $ = 2 200 000 $. Même résultat, deux méthodes.

La marge d'EBITDA est un simple calcul. Marge d'EBITDA = EBITDA / Chiffre d'affaires total. Dans cet exemple, 2 200 000 $ / 5 000 000 $ = 44 %. La marge d'EBITDA est l'indicateur le plus pertinent pour les comparaisons entre entreprises, car elle neutralise les effets de la taille et permet de comparer une start-up de 50 millions de dollars et une entreprise établie de 50 milliards de dollars. Les investisseurs utilisent la marge d'EBITDA pour évaluer rapidement la santé financière et l'efficacité opérationnelle avant d'approfondir leur analyse.

L'EBITDA ajusté va encore plus loin. L'entreprise réintègre des éléments qu'elle considère comme non récurrents ou sans incidence sur la trésorerie : rémunération en actions, coûts de fusions-acquisitions, charges de restructuration, litiges, dépréciations et, parfois, réévaluation de la juste valeur des cryptomonnaies. Ces ajustements ne sont pas conformes aux normes comptables généralement admises (GAAP), ce qui explique précisément les critiques qu'ils suscitent. La SEC exige que toute société cotée en bourse présentant un EBITDA ajusté le rapproche du résultat net.

Qu'est-ce qu'une bonne marge d'EBITDA en pratique ?

Une bonne marge d'EBITDA varie selon le secteur. Dans le secteur des logiciels à grande échelle, elle se situe entre 30 et 40 %, les meilleures entreprises dépassant les 45 %. Les supermarchés et la plupart des détaillants se contentent de 5 à 10 %. Le secteur pétrolier et gazier se situe plutôt entre 15 et 25 %. Les plateformes d'échange de cryptomonnaies ont largement dépassé la plupart de ces seuils de référence en 2024-2025 : Coinbase a atteint près de 50 % de son chiffre d'affaires de 6,6 milliards de dollars pour l'exercice 2024. Robinhood affichait une marge de 26,5 % la même année, un excellent résultat pour un courtier américain réglementé, et l'entreprise a doublé ce chiffre en 2025.

En règle générale, un ratio supérieur à 20 % est satisfaisant pour la plupart des secteurs. Au-delà de 30 %, c'est excellent. Au-delà de 50 %, il s'agit soit d'une activité de type logiciel avec de réels effets de réseau, soit d'un indicateur qui ne tient plus compte des coûts réels. Les mineurs de bitcoins illustrent parfaitement ce second cas de figure.

EBITDA dans le secteur des cryptomonnaies : plateformes d’échange, mineurs et norme FASB ASU 2023-08

Dans le secteur des cryptomonnaies, presque tous les rapports des entreprises cotées en bourse mettent en avant l'EBITDA ajusté. La raison est en partie fondée, en partie trompeuse. D'une part, les entreprises du secteur des cryptomonnaies inscrivent des actifs numériques à leur bilan, et le traitement comptable de ces actifs selon les normes GAAP s'est avéré extrêmement complexe. D'autre part, l'EBITDA ajusté flatte les mineurs dont les parcs de puces ASIC doivent être remplacés tous les trois ans.

Considérons la situation dans l'ensemble du secteur pour la période 2024-2025.

| Entreprise | Période | EBITDA ajusté | Revenu | Marge |

|---|---|---|---|---|

| Coinbase (COIN) | Exercice 2024 | 3,3 milliards de dollars | 6,6 milliards de dollars | ~50% |

| Coinbase (COIN) | 3e trimestre 2025 | 801 millions de dollars | 1,9 milliard de dollars | ~42% |

| Coinbase (COIN) | 4e trimestre 2025 | 566 millions de dollars | n/d | n/d |

| Robin des Bois (HOOD) | Exercice 2024 | 613 millions de dollars | ~2,31 milliards de dollars | 26,5% |

| Robin des Bois (HOOD) | Exercice 2025 | 2,5 milliards de dollars | n/d | n/d |

| MARA Holdings | 4e trimestre 2024 | 794 millions de dollars | n/d | n/d |

| Plateformes Riot | Exercice 2024 | 463 millions de dollars | n/d | n/d |

| Plateformes Riot | Exercice 2025 | environ 13 millions de dollars | 647 millions de dollars | ~2% |

| CleanSpark (CLSK) | Exercice 2024 | 245,8 millions de dollars | 378,9 millions de dollars | ~65 % (avec une perte nette de 145,8 millions de dollars selon les normes GAAP) |

| Bitfarms (BITF) | Exercice 2024 | 31 millions de dollars | environ 135 millions de dollars | 23% |

| Bloc (XYZ) | 4e trimestre 2024 | 757 millions de dollars | n/d | n/d |

Deux tendances se dégagent. La croissance de Robinhood est l'exemple le plus frappant, avec un EBITDA ajusté en hausse d'environ 300 % en 2024, atteignant 613 millions de dollars, puis de 76 % supplémentaires en 2025, pour s'établir à 2,5 milliards de dollars. Coinbase reste la plateforme d'échange affichant la meilleure marge d'EBITDA, avec environ 50 % au cours de l'exercice 2024. La situation des mineurs est plus complexe. CleanSpark a enregistré un EBITDA ajusté de 245,8 millions de dollars et une perte nette GAAP de 145,8 millions de dollars la même année, soit précisément l'écart pointé du doigt par Buffett. Riot Platforms a vu son chiffre d'affaires chuter de 463 millions de dollars à environ 13 millions de dollars entre les exercices 2024 et 2025, illustrant la fragilité de l'EBITDA lorsque le prix du bitcoin, la puissance de hachage et la difficulté du minage fluctuent simultanément.

L'autre nouveauté pour 2024-2025 est la norme FASB ASU 2023-08. Publiée fin 2023 par le Financial Accounting Standards Board (FASB), cette norme est entrée en vigueur pour les exercices fiscaux débutant après le 15 décembre 2024. Elle impose aux entreprises d'évaluer leurs actifs numériques à leur juste valeur par le biais du résultat net, remplaçant ainsi l'ancien modèle de dépréciation basé uniquement sur l'ASC 350. Pour Strategy (anciennement MicroStrategy), ce changement a rendu les résultats GAAP extrêmement volatils, ce qui explique pourquoi le marché analyse désormais son EBITDA ajusté du segment logiciel séparément de la valeur de marché du bitcoin. Avant l'entrée en vigueur de la nouvelle norme FASB, la dépréciation cumulée du BTC s'élevait à 2,27 milliards de dollars. La nouvelle norme a corrigé cette situation et fait de l'EBITDA ajusté un indicateur plus fiable.

L'EBITDA influence également la valorisation des mineurs par le marché des actions. Selon les données de Hashrate Index de 2025, MARA se négocie à environ 9 fois son EV/EBITDA, TeraWulf à 24,2 fois grâce à son positionnement IA/HPC sur une capacité d'environ 430 MW, et HIVE à près de 1,3 fois après ajustement pour le Bitcoin. Appliqué au même secteur, ce même indicateur fait apparaître un écart de 19 fois selon la manière dont les avoirs en bitcoins sont comptabilisés au bilan.

EBITDA ajusté, EBITA et autres variantes

La famille des indicateurs EBITDA ne cesse de s'agrandir. L'EBITA correspond à l'EBITDA sans la réintégration des amortissements ; il est utilisé dans les secteurs où l'amortissement est la seule charge non monétaire significative. L'EBITDAR, quant à lui, réintègre les loyers à l'EBITDA et est courant dans les restaurants, les casinos et les compagnies aériennes qui louent la plupart de leurs actifs. L'EBITDAC, une invention éphémère de 2020 du cabinet d'ingénierie allemand Schenck, signifiait « bénéfice avant intérêts, impôts, dépréciation, amortissement et coronavirus ». Il s'agissait d'un argumentaire sérieux pour les prêteurs, qui a brièvement fait l'objet de plaisanteries sur Twitter.

L'EBITDA ajusté est la version que toutes les sociétés de cryptomonnaies cotées en bourse publient. Les ajustements standards incluent la rémunération en actions, les coûts de fusions-acquisitions et de restructuration, les frais de litige, les dépréciations d'actifs et, de plus en plus, la réévaluation de la juste valeur des cryptomonnaies. La liste exacte est propre à chaque entreprise. Il s'agit d'une mesure non conforme aux PCGR (principes comptables généralement reconnus), c'est pourquoi la SEC (Securities and Exchange Commission) exige un rapprochement avec le résultat net selon les PCGR lorsqu'une société cotée le présente. Le rapprochement de l'EBITDA ajusté avec le résultat net est l'étape cruciale du travail des investisseurs sérieux – et c'est ce que tout analyste devrait examiner avant même d'analyser l'EBITDA lui-même. Le chiffre principal n'est qu'un outil marketing.

EBITDA dans l'évaluation d'entreprise : multiples VE/EBITDA

L'EBITDA est le principal outil d'évaluation. Le multiple standard est le ratio valeur d'entreprise/EBITDA. La valeur d'entreprise (capitalisation boursière plus dette moins trésorerie) figure au numérateur, tandis que l'EBITDA figure au dénominateur. Ce ratio neutralise l'effet de levier et permet de comparer deux cibles d'acquisition.

Prenons un exemple rapide. Deux chaînes de supermarchés à New York. Chiffre d'affaires similaire. Marges raisonnables. Entreprise A : valeur d'entreprise (VE) de 200 millions de dollars, EBITDA de 10 millions de dollars, multiple de 20. Entreprise B : VE de 300 millions de dollars, EBITDA de 30 millions de dollars, multiple de 10. Même secteur d'activité, multiple deux fois moins élevé. L'acheteur paie donc moins cher par dollar de bénéfice chez l'entreprise B, toutes choses égales par ailleurs. C'est tout le principe.

Les ratios valeur d'entreprise/EBITDA se situent généralement entre 5 et 15. Les entreprises de logiciels et celles à forte croissance se négocient plus haut, tandis que les entreprises cycliques à forte intensité capitalistique se négocient plus bas. Les prêteurs surveillent attentivement le ratio dette/EBITDA ; un ratio supérieur à 4 ou 5 est généralement considéré comme un signe de surendettement pour une entreprise non financière. Les plateformes d'échange et les courtiers en cryptomonnaies ont évolué dans une fourchette de 8 à 20 lorsque leur EBITDA était positif. Les mineurs de Bitcoin ont rompu avec cette tendance en 2025, l'écart entre WULF et HIVE montrant que les investisseurs valorisaient davantage le potentiel de l'hébergement d'IA que les flux de trésorerie liés au minage. L'EBITDA ouvre le débat, mais ne le clôt jamais.

Pourquoi Buffett déteste l'EBITDA — et ce que les critiques ont bien compris

Warren Buffett conteste publiquement l'EBITDA depuis vingt-cinq ans. Dans sa lettre aux actionnaires de Berkshire Hathaway de 2000, il posait la question, formulée dans une formule désormais célèbre : « La direction croit-elle que la fée des dents finance les investissements ? » Sa lettre de 2002 allait plus loin, qualifiant l'EBITDA de « pratique particulièrement pernicieuse » car elle sous-entend que l'amortissement n'est pas une dépense réelle. Sa lettre de 2024, publiée en février 2025, résumait sa position en une phrase : « L'EBITDA, un outil de calcul erroné et prisé de Wall Street, n'est pas fait pour nous. » Charlie Munger, quant à lui, le qualifiait de « résultats bidon ».

Le fond de la polémique est pertinent. L'EBITDA masque les dépenses d'investissement, or pour les entreprises à forte intensité capitalistique, ces dépenses représentent le coût réel en trésorerie. Un mineur de bitcoins qui amortit un parc d'ASIC de 300 millions de dollars sur trois ans doit investir 300 millions de dollars supplémentaires tous les trois ans pour rester compétitif après la prochaine réduction de moitié des récompenses. L'EBITDA ajusté ne renseigne en rien sur le financement de ces futurs investissements. C'est pourquoi je reviens sans cesse à l'exemple de CleanSpark. L'indicateur est utile, mais son titre peut induire en erreur. Seule l'analyse des flux de trésorerie auditée reflète la réalité.