EBITDA Açıklaması: Faiz Öncesi Kazanç ve Hesaplaması

Aralık 2024. Bitcoin madencisi CleanSpark, şimdiye kadarki en iyi mali yılını açıkladı. Gelir 378,9 milyon dolar, %125 artış. Düzeltilmiş EBITDA 245,8 milyon dolar. Aynı açıklamada, GAAP'e göre 145,8 milyon dolarlık net zarar da belirtildi. İki ay sonra, Coinbase kendi 2024 mali yılı rakamlarını açıkladı: 6,6 milyar dolar gelir, 3,3 milyar dolar Düzeltilmiş EBITDA, 2,6 milyar dolar fiili net kar. İki çok farklı finansal hikaye. Her iki açıklamada da ortak bir gösterge vardı: EBITDA.

İşte asıl sorun burada. EBITDA, Faiz, Vergi, Amortisman ve Değer Azalması Öncesi Kazanç anlamına gelir. Her kazanç açıklamasında, her halka arz başvurusunda, her kaldıraçlı satın alma sunumunda karşımıza çıkar. Ayrıca Warren Buffett'ın bakmayı reddettiği bir ölçüttür; en az iki kez, farklı kelimelerle, bunu zararlı olarak nitelendirmiştir. Aşağıdaki sayfalar, EBITDA'nın aslında neyi ölçtüğünü, analistlerin kullandığı iki formülü, iyi bir kar marjının ne anlama geldiğini, Coinbase, Robinhood ve Bitcoin madencilerinin bunu nasıl raporladığını ve ünlü eleştirinin nerede başladığını ele almaktadır.

EBITDA nedir ve aslında neyi ölçer?

EBITDA, GAAP dışı bir karlılık ölçütüdür. Genel kabul görmüş muhasebe ilkeleri çerçevesinin dışında yer alır. Bu ölçüt, bir şirketin kazançlarından, işletme faaliyetleriyle ilgisi olmayan etkileri dışlamak için dört özel kalemi çıkarır. Kısaltmanın kendisi: Faiz, Vergi, Amortisman ve Değer Azalması Öncesi Kazanç. Her bir kalemin çıkarılmasının bir amacı vardır. Faiz, farklı borç yüklerine sahip firmalar arasında dengeyi sağlamak için çıkarılır. Vergiler, farklı yargı bölgelerini nötrleştirmek için çıkarılır. Amortisman ve değer azalması nakit dışı muhasebe giderleridir, bu nedenle bunların çıkarılması rakamı işletme nakit üretimine yaklaştırır.

Köken öyküsü alışılmadık derecede spesifiktir. 1970'ler ve 1980'ler boyunca Tele-Communications Inc.'i yöneten kablo yöneticisi John Malone, sermaye yoğun kablo sistemlerinin, açıklanan net gelir düşük olsa bile gerçek nakit ürettiğini savunmak için EBITDA'yı popülerleştirdi. Malone, bu ölçütü bankaları zorlamak ve Wall Street analistlerini GAAP kazançlarından uzaklaştırmak için kullandı. EBITDA daha sonra 1980'lerdeki kaldıraçlı satın alma patlaması sırasında ana akıma girdi ve yüksek borçlu anlaşmalarda geri ödeme kapasitesinin kaba bir göstergesi olarak da kullanıldı. New York Times, bu kısaltmaya ilk kez 1991 civarında atıfta bulundu ve o zamanlar bunu, para kaybeden firmalar tarafından kullanılan en liberal nakit akışı tanımı olarak tanımladı.

Günümüzde bu ölçüt her yerde karşımıza çıkıyor: her halka açık şirketin gelir tablosunda, her S-1 belgesinde, her LBO modelinde. Ancak yine de GAAP (Genel Kabul Görmüş Muhasebe İlkeleri) standartlarına uygun değil. SEC, G Yönetmeliği kapsamında halka açık şirketlerin bunu nasıl sunabileceğini kısıtlıyor, ancak ölçütün kendisi ortadan kalkmayacak. EBITDA, kavramsal yelpazede faaliyet geliri ile net gelir arasında yer alıyor ve tek bir soruyu yanıtlıyor: Finansman kararları, vergi faturası ve varlık amortismanı hesaba katılmadığında, ana işletmenin performansı nasıl?

EBITDA'nın ölçmediği şey, çoğu insanın gözden kaçırdığı kısımdır. Sermaye harcamalarını kapsamaz. Sermaye harcamalarının yoğun olduğu sektörler için bu, işin özüdür. İşletme sermayesindeki değişiklikleri de yansıtmaz. Çeyrek sonunda banka hesabına ne kadar nakit girdiğini göstermez. Bir şirket pozitif bir EBITDA rakamı açıklayabilir, ancak yine de nakit yakabilir, ödemeleri aksatabilir ve iflasa doğru gidebilir. Bu ölçüt bir mercektir. Finansal tablolar ise binadır.

EBITDA nasıl hesaplanır: Örnekli formüller

İki standart EBITDA formülü vardır ve girdiler doğruysa aynı sonucu vermeleri gerekir.

Aşağıdan yukarıya doğru işleyen formül, net gelirden başlar ve çıkarılan dört kalemi geri ekler, bu nedenle satırdan başka hiçbir şey çıkarmanıza gerek yoktur.

> EBITDA = Net Gelir + Faiz + Vergiler + Amortisman + Değer Azalması

Yukarıdan aşağıya doğru uygulanan formül, faaliyet gelirinden (faiz ve vergilerden önceki kazanç olarak da adlandırılan EBIT; vergilerden önceki kazançla yakından ilişkilidir) başlar ve yalnızca amortisman ve itfa paylarını ekler, çünkü bu ikisi henüz o satırda düşülmemiş kalemleri temsil eder.

> EBITDA = Faaliyet Geliri + Amortisman ve Değer Azalması

Her iki hesaplama da gelir tablosunun farklı bölümlerinde yer alır. İlki, çoğu acemi yatırımcının Investopedia makalelerinde gördüğü şeydir. İkincisi ise analistler için daha anlaşılırdır çünkü EBIT zaten faiz ve vergiyi hariç tutar, bu nedenle geriye sadece amortisman ve değer düşüklüğü (D&A) eklenmesi kalır.

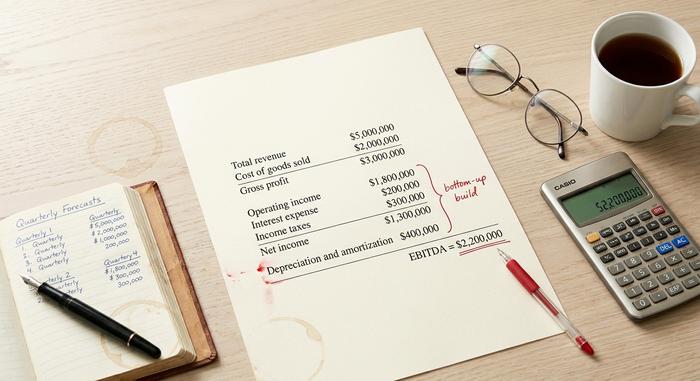

Kısa bir örnek verelim. Küçük bir teknoloji şirketinin yıllık mali tablolarında aşağıdaki bilgileri raporladığını hayal edin:

| Satır öğesi | Miktar |

|---|---|

| Toplam gelir | 5.000.000 dolar |

| Satılan malların maliyeti | 2.000.000 dolar |

| Brüt kazanç | 3.000.000 dolar |

| İşletme giderleri | 1.200.000 dolar |

| Faaliyet geliri | 1.800.000 dolar |

| Faiz gideri | 200.000 dolar |

| Gelir vergileri | 300.000 dolar |

| Net gelir | 1.300.000 dolar |

| Amortisman ve değer düşüklüğü | 400.000 dolar |

Aşağıdan yukarıya EBITDA hesaplaması: EBITDA = 1.300.000 $ + 200.000 $ + 300.000 $ + 400.000 $ = 2.200.000 $. Burada nakit dışı tek düzeltmeler amortisman ve yıpranma payı kalemleridir. Yukarıdan aşağıya: 1.800.000 $ + 400.000 $ = 2.200.000 $. Aynı sonuç, iki yöntemle de elde edilir.

EBITDA marjı basit bir uzantıdır. EBITDA marjı = EBITDA / Toplam Gelir. Bu örnekte, 2.200.000 $ / 5.000.000 $ = %44. EBITDA marjı, şirketler arası karşılaştırmalar için en temiz ölçüttür çünkü büyüklüğe göre normalleştirme sağlar ve 50 milyon dolarlık bir girişim şirketi ile 50 milyar dolarlık köklü bir şirketi aynı grafikte göstermenize olanak tanır. Yatırımcılar, daha derinlemesine inceleme yapmadan önce finansal sağlık ve operasyonel verimlilik hakkında hızlı bir fikir edinmek için EBITDA marjını kullanırlar.

Düzeltilmiş EBITDA bir adım daha ileri gider. Şirket, tekrarlamayan veya nakit dışı kalemleri (hisse senedine dayalı tazminat, birleşme ve devralma maliyetleri, yeniden yapılandırma giderleri, davalar, değer düşüklükleri ve bazen kripto para birimlerinin gerçeğe uygun değerinin yeniden ölçülmesi) geri ekler. Bu düzeltmeler GAAP tanımlı değildir ve tam da bu nedenle eleştiriye maruz kalırlar. SEC, Düzeltilmiş EBITDA sunan her halka açık şirketin bunu net gelire geri uyarlamasını şart koşmaktadır.

Pratikte iyi bir EBITDA marjı nedir?

İyi bir EBITDA marjı sektöre göre değişir. Büyük ölçekli yazılım şirketlerinde bu oran %30-40 civarındadır, en iyileri ise %45'in üzerindedir. Bakkallar ve çoğu perakendeci %5-10 civarında seyreder. Petrol ve doğalgaz sektörü ise %15-25 civarındadır. Kripto para borsaları 2024-2025 yıllarında bu ölçütlerin çoğunu geride bıraktı: Coinbase, 2024 mali yılında 6,6 milyar dolarlık gelirle %50'ye yakın bir EBITDA marjı elde etti. Robinhood ise aynı yıl %26,5'lik bir EBITDA marjı elde etti ki bu, düzenlemeye tabi bir ABD aracı kurumu için güçlü bir rakamdır ve şirket 2025 yılında bu oranı ikiye katladı.

Kabaca bir kural olarak, çoğu sektör için %20'nin üzeri sağlamdır. %30'un üzeri mükemmeldir. %50'nin üzeri ise ya gerçek ağ etkilerine sahip yazılım benzeri bir işletmeyi ya da gerçek maliyetleri saymayı sessizce bırakmış bir ölçütü işaret eder. Bitcoin madencileri, ikinci tuzağın en net örneğidir.

Kripto paralarda EBITDA: borsalar, madenciler ve FASB ASU 2023-08

Kripto para piyasasında, neredeyse her halka açık şirket raporu Düzeltilmiş EBITDA ile başlıyor. Bunun nedeni kısmen gerçek, kısmen de manipülasyon. Gerçek neden, kripto şirketlerinin bilançolarında dijital varlıklar bulundurması ve bu varlıkların GAAP (Genel Kabul Görmüş Muhasebe İlkeleri) kapsamındaki muamelesinin oldukça tartışmalı olmasıdır. Manipülasyon ise, Düzeltilmiş EBITDA'nın, ASIC filolarının her üç yılda bir değiştirilmesi gereken madencileri olduğundan daha iyi göstermesidir.

Sektör genelinde 2024-2025 dönemine ait tabloya bir göz atalım.

| Şirket | Dönem | Düzeltilmiş EBITDA | Hasılat | Marj |

|---|---|---|---|---|

| Coinbase (COIN) | 2024 Mali Yılı | 3,3 milyar dolar | 6,6 milyar dolar | ~%50 |

| Coinbase (COIN) | 2025'in 3. çeyreği | 801 milyon dolar | 1,9 milyar dolar | ~%42 |

| Coinbase (COIN) | 2025'in 4. çeyreği | 566 milyon dolar | n/d | n/d |

| Robin Hood (HOOD) | 2024 Mali Yılı | 613 milyon dolar | ~2,31 milyar dolar | %26,5 |

| Robin Hood (HOOD) | 2025 Mali Yılı | 2,5 milyar dolar | n/d | n/d |

| MARA Holdings | 2024'ün 4. çeyreği | 794 milyon dolar | n/d | n/d |

| Riot Platformları | 2024 Mali Yılı | 463 milyon dolar | n/d | n/d |

| Riot Platformları | 2025 Mali Yılı | ~13 milyon dolar | 647 milyon dolar | ~%2 |

| CleanSpark (CLSK) | 2024 Mali Yılı | 245,8 milyon dolar | 378,9 milyon dolar | ~%65 (145,8 milyon dolarlık GAAP net zararıyla) |

| Bitfarms (BITF) | 2024 Mali Yılı | 31 milyon dolar | ~135 milyon dolar | %23 |

| Blok (XYZ) | 2024'ün 4. çeyreği | 757 milyon dolar | n/d | n/d |

İki önemli örüntü göze çarpıyor. Robinhood'un büyümesi, 2024'te yaklaşık %300 artışla 613 milyon dolara ve 2025'te %76 daha artışla 2,5 milyar dolara ulaşan Düzeltilmiş EBITDA'sı ile en net temel hikayeyi oluşturuyor. Coinbase, borsa düzeyinde EBITDA marjı kralı olmaya devam ediyor ve 2024 mali yılında yaklaşık %50'ye ulaştı. Madencilik şirketleri ise daha karmaşık bir durumda. CleanSpark, aynı yıl 245,8 milyon dolar Düzeltilmiş EBITDA ve 145,8 milyon dolar GAAP net zararı kaydetti; bu da Buffett'ın eleştirisinin tam olarak dayandığı fark. Riot Platforms, 2024 ve 2025 mali yılları arasında 463 milyon dolardan yaklaşık 13 milyon dolara düştü; bu da Bitcoin fiyatı, hash oranı ve zorluk seviyesi aynı anda değiştiğinde EBITDA'nın ne kadar kırılgan olduğunu gösteriyor.

2024-2025 dönemine ilişkin diğer bir sorun ise FASB ASU 2023-08. Finansal Muhasebe Standartları Kurulu (FASB), kuralı 2023 yılının sonlarında yayınladı ve 15 Aralık 2024'ten sonra başlayan mali yıllar için yürürlüğe girdi. Bu kural, şirketlerin dijital varlıklarını net gelir üzerinden gerçeğe uygun değere göre değerlendirmesini gerektiriyor ve eski ASC 350 yalnızca değer düşüklüğü modelinin yerini alıyor. Strategy (eski adıyla MicroStrategy) için bu değişiklik, GAAP kazançlarını son derece değişken bir alana taşıdı; bu nedenle piyasa artık yazılım segmentinin Düzeltilmiş EBITDA'sını bitcoin'in piyasa değerine göre değerlendirme çizgisinden ayrı olarak okuyor. Eski kurala göre FASB öncesi kümülatif BTC değer düşüklüğü 2,27 milyar dolara ulaşmıştı. Yeni kural bunu düzeltti ve Düzeltilmiş EBITDA'yı gürültüden etkilenmeyen ölçüt haline getirdi.

EBITDA, hisse senedi piyasasının madencilik şirketlerine verdiği değeri de şekillendiriyor. 2025 yılı itibarıyla Hashrate Endeksi verilerine göre, MARA yaklaşık 9x EV/EBITDA, TeraWulf yaklaşık 430 MW kapasiteyle yapay zeka/yüksek performanslı bilgi işlem (AI/HPC) odaklı yaklaşımı nedeniyle 24,2x ve HIVE ise BTC bazında yaklaşık 1,3x değerlemeyle işlem görüyor. Aynı ölçüt, aynı sektöre uygulandığında, bilançodaki bitcoin varlıklarına nasıl yaklaşıldığına bağlı olarak 19x'lik bir fark ortaya çıkarıyor.

Düzeltilmiş EBITDA, EBITA ve diğer varyantlar

EBITDA ailesi büyümeye devam ediyor. EBITA, amortismanın geri eklenmesi olmadan EBITDA'dır ve amortismanın tek önemli nakit dışı gider olduğu sektörlerde kullanılır. EBITDAR, EBITDA'ya kira giderlerini ekler ve varlıklarının çoğunu kiralayan restoranlar, kumarhaneler ve havayolları gibi sektörlerde yaygındır. EBITDAC, Alman mühendislik firması Schenck Process tarafından 2020 yılında "Faiz, Vergi, Amortisman, Değer Azalması ve Koronavirüs Öncesi Kazanç" anlamına gelen ve kısa süreliğine finans Twitter'ında şaka konusu haline gelen ciddi bir kredi veren sunumu olarak ortaya atılmıştır.

Düzeltilmiş EBITDA, her halka açık kripto şirketinin aslında raporladığı versiyondur. Standart düzeltmeler arasında hisse senedine dayalı tazminat, birleşme ve devralma ve yeniden yapılandırma maliyetleri, dava giderleri, varlık değer düşüklükleri ve giderek artan bir şekilde kripto para birimlerinin adil değerinin yeniden ölçülmesi yer almaktadır. Tam liste şirkete özgüdür. Bu, GAAP dışı bir ölçümdür; bu nedenle SEC, halka açık bir şirket bunu sunduğunda GAAP net gelirine bir mutabakat yapılmasını şart koşmaktadır. Düzeltilmiş EBITDA'yı net kâra geri mutabakat etmek, ciddi yatırımcıların işini yaptığı kısımdır ve her analistin EBITDA'nın kendisine bakmadan önce bakması gereken şey budur. Manşet rakamı pazarlamadır.

İşletme değerlemesinde EBITDA: EV/EBITDA çarpanları

Değerleme, EBITDA'nın en çok kullanıldığı alandır. Standart çarpan EV/EBITDA'dır. Kurumsal değer (piyasa değeri, artı borç, eksi nakit) paydada yer alır. EBITDA ise paydada yer alır. Bu oran, kaldıraç etkisini ortadan kaldırır ve iki satın alma hedefini yan yana koymanıza olanak tanır.

Hızlı bir örnek. New York'ta iki market zinciri. Benzer gelirler. Makul kar marjları. Şirket A: Kurumsal Değer 200 milyon dolar, EBITDA 10 milyon dolar, çarpan 20x. Şirket B: Kurumsal Değer 300 milyon dolar, EBITDA 30 milyon dolar, çarpan 10x. Aynı sektör, çarpanın yarısı. Diğer her şey eşit olduğunda, alıcı Şirket B'de her dolar kazanç için daha az ödüyor. Oyunun tamamı bu.

Tipik EV/EBITDA aralıkları 5x ile 15x arasında değişir. Yazılım ve yüksek büyüme gösteren şirketler daha yüksek oranlarda işlem görürken, sermaye yoğun döngüsel şirketler daha düşük oranlarda işlem görür. Borç verenler tüm bunların üzerine borç/EBITDA oranını da izler; 4-5x'in üzerindeki herhangi bir oran, finansal olmayan bir firma için genellikle aşırı kaldıraçlılık olarak işaretlenir. Kripto para borsaları ve aracı kurumları, EBITDA pozitif olduğunda 8x ile 20x aralığında hareket etti. Bitcoin madencileri 2025 yılında bu modeli kırdı; WULF ve HIVE spreadi, yatırımcıların temel madencilik nakit akışının yanı sıra bir yapay zeka barındırma hikayesine de değer verdiğini gösterdi. EBITDA bu tartışmayı başlatır, asla kapatmaz.

Buffett'ın EBITDA'dan neden nefret ettiği ve eleştirmenlerin haklı olduğu noktalar.

Warren Buffett, yirmi beş yıldır yazılı olarak EBITDA'ya karşı çıkıyor. 2000 yılında Berkshire hissedarlarına yazdığı ve artık meşhur olan mektubunda, "Yönetim, sermaye harcamalarının peri masalındaki parayla ödendiğini mi düşünüyor?" diye sormuştu. 2002 tarihli mektubunda ise daha da ileri giderek, EBITDA'yı "özellikle zararlı bir uygulama" olarak nitelendirmişti çünkü amortismanın gerçek bir gider olmadığı anlamına geliyordu. Şubat 2025'te yayınlanan 2024 tarihli mektubunda ise pozisyonunu tek bir cümleyle özetlemişti: "Wall Street'in kusurlu gözdesi EBITDA, bizim için uygun değil." Charlie Munger ise bunu saçma kazanç olarak nitelendirmişti.

Tartışmanın içindeki haklı nokta gerçek. EBITDA sermaye harcamalarını gizler ve varlık yoğun işletmeler için sermaye harcamaları gerçek nakit maliyetidir. Üç yılda 300 milyon dolarlık ASIC filosunu amorti eden bir Bitcoin madencisi, bir sonraki yarılanmadan sonra rekabetçi kalabilmek için her üç yılda bir 300 milyon dolar daha harcamak zorundadır ve Düzeltilmiş EBITDA, bu gelecekteki sermaye harcamalarının finanse edilip edilmediği hakkında hiçbir şey söylemez. Bu nedenle CleanSpark örneğine tekrar tekrar dönüyorum. Metrik kullanışlıdır, başlık yanıltıcı olabilir ve denetlenmiş nakit akışı tablosu hala gerçeğin bulunduğu yerdir.