EBITDA详解:息税折旧摊销前利润及其计算方法

2024年12月,比特币矿商CleanSpark公布了其有史以来最佳财年业绩。营收达3.789亿美元,同比增长125%。调整后EBITDA为2.458亿美元。但同一份财报也披露,按美国通用会计准则(GAAP)计算,该公司净亏损1.458亿美元。两个月后,Coinbase也公布了其2024财年业绩——营收66亿美元,调整后EBITDA为33亿美元,实际净利润为26亿美元。两家公司的财务报告截然不同。然而,两份财报都提到了一个关键指标:EBITDA。

这就是核心难题。EBITDA 代表息税折旧摊销前利润。它出现在每一份财报、每一份 IPO 文件、每一份杠杆收购文件中。然而,沃伦·巴菲特却拒绝关注这个指标;他至少两次在公开场合用不同的措辞称其为“有害的”。以下几页将详细解释 EBITDA 的实际衡量标准、分析师使用的两种计算公式、何为良好的利润率、Coinbase、Robinhood 和比特币矿工如何实际报告 EBITDA,以及巴菲特对 EBITDA 的著名批评从何而来。

EBITDA是什么,它实际衡量的是什么。

EBITDA(息税折旧摊销前利润)是一项非GAAP(公认会计准则)盈利指标,它不属于公认会计准则的范畴。该指标从公司收益中剔除了四个特定项目,以排除与业务运营无关的影响。EBITDA的缩写本身就代表:息税折旧摊销前利润。每一项剔除都有其目的。剔除利息是为了平衡不同债务负担公司之间的差异。剔除税款是为了消除不同司法管辖区的影响。折旧和摊销是非现金会计费用,因此剔除它们可以使数值更接近于经营现金流。

EBITDA的起源故事异常具体。约翰·马龙(John Malone)是电信公司(Tele-Communications Inc.)的高管,该公司在20世纪70年代和80年代由他执掌。他推广EBITDA这一指标,旨在证明即使报告的净利润不佳,资本密集型有线电视系统也能产生实实在在的现金流。马龙利用这一指标向银行施压,并促使华尔街分析师放弃使用GAAP(通用会计准则)盈利。随后,EBITDA在20世纪80年代的杠杆收购热潮中进入主流视野,并被用作高负债交易偿还能力的粗略指标。《纽约时报》大约在1991年首次在印刷媒体上提及这一缩写,当时将其描述为亏损公司使用的最宽松的现金流定义。

如今,EBITDA指标无处不在——每份上市公司的损益表、每份S-1表格、每个杠杆收购模型中都少不了它。尽管它仍不符合美国通用会计准则(GAAP),但美国证券交易委员会(SEC)根据G条例限制了上市公司如何列示EBITDA,不过该指标本身的发展趋势依然强劲。在概念上,EBITDA介于营业收入和净收入之间,它回答了一个具体问题:剔除融资决策、税负和资产折旧等因素后,核心业务的经营状况如何。

EBITDA指标无法衡量的是大多数人容易忽略的部分。它无法反映资本支出。对于资本支出密集型行业而言,资本支出才是关键所在。它也无法反映营运资本的变化。它完全无法体现季度末银行账户的现金流入情况。一家公司即使EBITDA为正,也可能仍在烧钱、拖欠款项,最终走向违约。EBITDA指标只是一面镜子,而财务报表才是构成财务体系的桥梁。

如何计算 EBITDA:公式及示例

有两种标准的 EBITDA 计算公式,如果输入数据准确无误,它们应该得出相同的结果。

自下而上的公式从净收入开始,加回被移除的四个项目,因此你不会从该行中减去任何其他内容。

EBITDA = 净利润 + 利息 + 税项 + 折旧 + 摊销

自上而下的公式从营业收入(也称为 EBIT,即息税前利润;与税前利润密切相关)开始,只加回折旧和摊销,因为这两项代表该行尚未扣除的项目。

EBITDA = 营业收入 + 折旧和摊销

这两种计算方法出现在损益表的不同部分。第一种方法是大多数初学者在 Investopedia 文章中看到的。第二种方法对分析师来说更清晰,因为息税前利润 (EBIT) 已经剔除了利息和税项,所以只需要加回折旧和摊销 (D&A)。

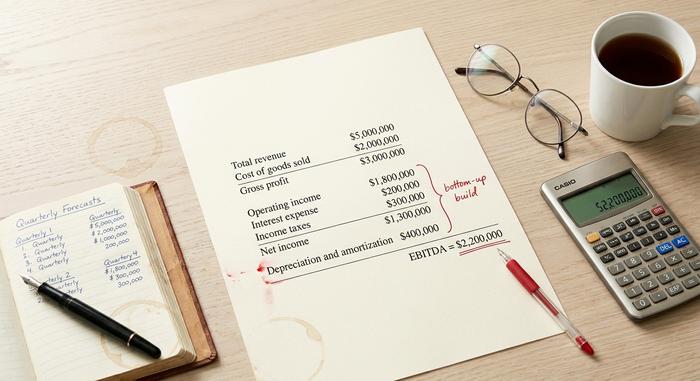

一个简单的例子。假设一家小型科技公司在其年度财务报表中报告了以下内容:

| 项目 | 数量 |

|---|---|

| 总收入 | 500万美元 |

| 销售成本 | 2,000,000 美元 |

| 毛利 | 300万美元 |

| 运营费用 | 1,200,000 美元 |

| 营业收入 | 1,800,000 美元 |

| 利息支出 | 20万美元 |

| 所得税 | 30万美元 |

| 净利 | 130万美元 |

| 折旧和摊销 | 40万美元 |

自下而上计算 EBITDA:EBITDA = 1,300,000 美元 + 200,000 美元 + 300,000 美元 + 400,000 美元 = 2,200,000 美元。摊销和折旧是这里仅有的非现金调整项。自上而下计算:1,800,000 美元 + 400,000 美元 = 2,200,000 美元。两种方法得出相同的结果。

EBITDA利润率是EBITDA利润率的简单延伸。EBITDA利润率 = EBITDA / 总收入。在本例中,2,200,000美元 / 5,000,000美元 = 44%。EBITDA利润率是进行公司间比较最清晰的指标,因为它已根据公司规模进行了标准化,因此可以将一家5000万美元的初创公司和一家500亿美元的老牌企业放在同一张图表上进行比较。投资者通常会在深入了解公司财务状况和运营效率之前,使用EBITDA利润率作为快速参考指标。

调整后 EBITDA 更进一步。公司会将一些被视为非经常性或非现金的项目加回,例如股权激励、并购成本、重组费用、诉讼费用、资产减值损失,有时还包括加密货币的公允价值重估。这些调整并非公认会计准则 (GAAP) 所定义的,而这正是它们备受诟病的原因。美国证券交易委员会 (SEC) 要求所有披露调整后 EBITDA 的上市公司将其调整回净利润。

实际上,怎样的 EBITDA 利润率才算合理?

良好的 EBITDA 利润率因行业而异。规模化软件的 EBITDA 利润率通常在 30% 到 40% 之间,其中最优秀的甚至可以超过 45%。食品杂货商和大多数零售商的 EBITDA 利润率在 5% 到 10% 之间。石油和天然气行业的 EBITDA 利润率则接近 15% 到 25%。加密货币交易所在 2024-2025 年大幅超越了大多数行业基准:Coinbase 在 2024 财年营收 66 亿美元的情况下,EBITDA 利润率接近 50%。Robinhood 同年 EBITDA 利润率为 26.5%,对于一家受监管的美国券商而言,这是一个相当不错的成绩,而且该公司在 2025 年的利润率又翻了一番。

粗略的经验法则是:对于大多数行业来说,高于 20% 就相当不错了;高于 30% 则非常出色;高于 50% 要么表明该业务类似于软件公司,具有真正的网络效应,要么表明该指标已经悄然停止计算实际成本。比特币矿工就是后一种情况最典型的例子。

加密货币领域的 EBITDA:交易所、矿工和 FASB ASU 2023-08

在加密货币领域,几乎所有上市公司的财报都以调整后 EBITDA 为主要指标。这其中既有事实依据,也有粉饰之嫌。事实依据在于,加密货币公司在资产负债表上持有数字资产,而按照美国通用会计准则 (GAAP) 对这些资产的处理方式一直存在诸多争议。粉饰之嫌在于,调整后 EBITDA 能够让那些每三年就需要更换一次 ASIC 矿机的矿工们获利。

让我们展望一下 2024-2025 年整个行业的发展前景。

| 公司 | 时期 | 调整后 EBITDA | 收入 | 利润 |

|---|---|---|---|---|

| Coinbase (COIN) | 2024财年 | 33亿美元 | 66亿美元 | 约50% |

| Coinbase (COIN) | 2025年第三季度 | 8.01亿美元 | 19亿美元 | 约42% |

| Coinbase (COIN) | 2025年第四季度 | 5.66亿美元 | n/d | n/d |

| Robinhood (HOOD) | 2024财年 | 6.13亿美元 | 约23.1亿美元 | 26.5% |

| Robinhood (HOOD) | 2025财年 | 25亿美元 | n/d | n/d |

| MARA控股 | 2024年第四季度 | 7.94亿美元 | n/d | n/d |

| Riot平台 | 2024财年 | 4.63亿美元 | n/d | n/d |

| Riot平台 | 2025财年 | 约1300万美元 | 6.47亿美元 | 约2% |

| CleanSpark (CLSK) | 2024财年 | 2.458亿美元 | 3.789亿美元 | 约65%(GAAP净亏损1.458亿美元) |

| Bitfarms (BITF) | 2024财年 | 3100万美元 | 约1.35亿美元 | 23% |

| 方块(XYZ) | 2024年第四季度 | 7.57亿美元 | n/d | n/d |

两个趋势尤为突出。Robinhood 的增长是最清晰的基本面体现,其调整后 EBITDA 在 2024 年增长约 300% 至 6.13 亿美元,并在 2025 年再增长 76% 至 25 亿美元。Coinbase 仍然是交易所层面 EBITDA 利润率最高的公司,在 2024 财年达到约 50%。矿工的情况则更为复杂。CleanSpark 在同一年实现了 2.458 亿美元的调整后 EBITDA,但 GAAP 净亏损却高达 1.458 亿美元,这正是巴菲特批评的切入点。Riot Platforms 的 EBITDA 在 2024 财年至 2025 财年间从 4.63 亿美元骤降至约 1300 万美元,这表明当比特币价格、算力和挖矿难度同时发生变化时,EBITDA 是多么脆弱。

2024-2025财年的另一个变化是FASB ASU 2023-08。财务会计准则委员会于2023年底发布了该准则,并于2024年12月15日之后开始的财政年度生效。该准则要求公司将数字资产按公允价值计价至净利润,取代了原有的ASC 350减值计价模式。对于Strategy(前身为MicroStrategy)而言,这一变化使其GAAP收益波动性极大,因此市场现在将其软件业务的调整后EBITDA与比特币市值计价分开来看。在FASB生效前,根据旧准则,比特币累计减值已达22.7亿美元。新准则解决了这个问题,并使调整后EBITDA成为能够抵御市场波动的指标。

EBITDA(息税折旧摊销前利润)也影响着股票市场对矿商的估值。截至2025年,算力指数数据显示,MARA的EV/EBITDA约为9倍,TeraWulf的EV/EBITDA约为24.2倍,这主要得益于其在约430兆瓦产能基础上转型人工智能/高性能计算(AI/HPC)业务,而HIVE的EV/EBITDA在经比特币调整后约为1.3倍。同样的指标应用于同一行业,根据资产负债表上比特币持有情况的不同,会产生高达19倍的估值差异。

调整后 EBITDA、EBITA 及其他变体

EBITDA家族不断壮大。EBITA是扣除折旧加回后的EBITDA,适用于摊销是唯一重要的非现金支出的行业。EBITDAR在EBITDA的基础上加上租金回回,常见于大部分资产租赁的餐厅、赌场和航空公司。EBITDAC是德国工程公司申克流程(Schenck Process)在2020年短暂推出的“息税折旧摊销前利润(EBITDAC)”概念,最初是向贷款机构提出的严肃方案,但很快就成了金融界推特上的一个笑话。

调整后 EBITDA 是所有上市加密货币公司实际报告的指标。标准调整项目包括股权激励、并购和重组成本、诉讼费用、资产减值,以及日益增多的加密货币公允价值重估。具体项目清单因公司而异。它属于非公认会计准则 (非 GAAP) 指标,因此美国证券交易委员会 (SEC) 要求上市公司在披露该指标时,必须将其与 GAAP 净利润进行核对。将调整后 EBITDA 与净利润进行核对是严肃投资者认真研究的部分——也是每位分析师在查看 EBITDA 本身之前应该关注的部分。EBITDA 这个数字只是营销手段。

企业估值中的 EBITDA:EV/EBITDA 倍数

估值中,EBITDA 的使用最为频繁。常用的倍数是 EV/EBITDA。企业价值(市值加债务减现金)位于分子,EBITDA 位于分母。该比率剔除了杠杆因素,使两个收购目标能够直接进行比较。

举个简单的例子。纽约有两家连锁超市,营收相近,利润率也都不错。A公司:企业价值2亿美元,息税折旧摊销前利润1000万美元,市盈率20倍。B公司:企业价值3亿美元,息税折旧摊销前利润3000万美元,市盈率10倍。两家公司同属一个行业,但市盈率只有A公司的一半。也就是说,在其他条件相同的情况下,收购B公司每1美元的收益,买家支付的价格更低。这就是收购的本质。

典型的企业价值/息税折旧摊销前利润 (EV/EBITDA) 比率在 5 倍到 15 倍之间。软件和高增长型公司的交易价格通常较高,而资本密集型周期性公司的交易价格则较低。除了上述指标外,贷款机构还会关注债务与 EBITDA 的比率;对于非金融公司而言,任何高于 4-5 倍的比率通常都被视为杠杆过高。当 EBITDA 为正时,加密货币交易所和经纪商的 EV/EBITDA 比率通常在 8 倍到 20 倍之间。比特币矿工在 2025 年打破了这一规律,WULF 和 HIVE 的价差表明,投资者除了关注其基础挖矿现金流外,也看重其人工智能托管业务。EBITDA 指标开启了这一讨论,但它并不能终结讨论。

为什么巴菲特讨厌 EBITDA——以及批评者说得对的地方

沃伦·巴菲特在过去25年中一直公开反对使用EBITDA(息税折旧摊销前利润)。他在2000年致伯克希尔·哈撒韦公司股东的信中,用一句如今广为人知的话质问道:“管理层难道认为牙仙子会支付资本支出吗?” 他在2002年的信中更进一步,称EBITDA是“一种特别有害的做法”,因为它暗示折旧并非真正的支出。他在2024年致股东的信中(于2025年2月发布)用一句话总结了他的立场:“EBITDA,这个华尔街钟爱却存在缺陷的指标,并不适合我们。” 查理·芒格则称之为“胡扯的收益”。

这场争论中真正站得住脚的观点是存在的。EBITDA 掩盖了资本支出,而对于资产密集型企业来说,资本支出才是实际的现金成本。例如,一家比特币矿商如果三年内折旧了价值 3 亿美元的 ASIC 矿机,那么在下一次减半之后,为了保持竞争力,他们每三年就必须再投入 3 亿美元。而调整后的 EBITDA 并不能告诉你这笔未来的资本支出是否有资金支持。我之所以反复提及 CleanSpark 的例子,正是因为这个原因。指标本身是有用的,但标题可能会误导人,而经审计的现金流量表才是真相所在。