Explicación del EBITDA: Ganancias antes de intereses y su cálculo.

Diciembre de 2024. La minera de bitcoin CleanSpark registra su mejor año fiscal hasta la fecha. Ingresos de 378,9 millones de dólares, un 125 % más. EBITDA ajustado de 245,8 millones de dólares. El mismo comunicado también revela una pérdida neta GAAP de 145,8 millones de dólares. Dos meses después, Coinbase publica sus cifras del año fiscal 2024: 6600 millones de dólares en ingresos, 3300 millones de dólares en EBITDA ajustado y 2600 millones de dólares en beneficio neto real. Dos historias financieras muy diferentes. Una métrica clave se mantuvo en ambos comunicados: el EBITDA.

Ese es el enigma principal. EBITDA significa Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización. Aparece en cada informe de ganancias, en cada solicitud de salida a bolsa, en cada presentación de compra apalancada. También es la métrica que Warren Buffett se niega a considerar; la ha calificado de perniciosa en publicaciones, con diferentes palabras, al menos dos veces. Las páginas siguientes explican qué mide realmente el EBITDA, las dos fórmulas que usan los analistas, qué se considera un buen margen, cómo lo reportan Coinbase, Robinhood y las empresas mineras de bitcoin, y dónde comienza a tener sentido la famosa crítica.

Qué es el EBITDA y qué mide realmente

El EBITDA es una métrica de rentabilidad no GAAP. Se encuentra fuera del marco de los principios contables generalmente aceptados. Esta métrica excluye cuatro partidas específicas de las ganancias de una empresa para evitar efectos que no tienen relación con las operaciones comerciales. El acrónimo en sí es: Ganancias antes de intereses, impuestos, depreciación y amortización. Cada exclusión tiene un propósito. Los intereses se excluyen para igualar las condiciones entre empresas con diferentes niveles de deuda. Los impuestos se excluyen para neutralizar las diferencias entre jurisdicciones. La depreciación y la amortización son cargos contables no monetarios, por lo que su exclusión acerca la cifra a la generación de efectivo operativo.

La historia de su origen es inusualmente específica. John Malone, el ejecutivo de cable que dirigió Tele-Communications Inc. durante las décadas de 1970 y 1980, popularizó el EBITDA para argumentar que los sistemas de cable intensivos en capital generaban efectivo real incluso cuando el beneficio neto declarado era bajo. Malone utilizó esta métrica para presionar a los bancos y a los analistas de Wall Street, alejándolos de las ganancias según los PCGA. El EBITDA se popularizó durante el auge de las adquisiciones apalancadas en la década de 1980, donde también funcionó como un indicador aproximado de la capacidad de pago en operaciones altamente endeudadas. El New York Times hizo referencia al acrónimo por primera vez en su publicación alrededor de 1991, describiéndolo entonces como la definición de flujo de caja más flexible utilizada por las empresas con pérdidas.

Hoy en día, esta métrica está presente en todas partes: en cada estado de resultados de las empresas cotizadas, en cada formulario S-1, en cada modelo de LBO. Aún no se ajusta a los PCGA. La SEC restringe la forma en que las empresas cotizadas pueden presentarla según la Regulación G, pero la métrica en sí misma seguirá vigente. El EBITDA se sitúa conceptualmente entre el beneficio operativo y el beneficio neto, y responde a una pregunta específica: ¿cómo le va al negocio principal una vez que se excluyen las decisiones de financiación, la factura fiscal y la depreciación de los activos?

Lo que el EBITDA no mide es lo que la mayoría de la gente pasa por alto. No refleja la inversión de capital. Para las industrias con alta inversión de capital, esto es fundamental. Tampoco refleja las variaciones en el capital circulante. No dice nada sobre la cantidad de efectivo que ingresa en la cuenta bancaria al final del trimestre. Una empresa puede presentar un EBITDA positivo y aun así estar gastando efectivo, incumpliendo pagos y encaminándose hacia la quiebra. La métrica es solo una lente. Los estados financieros son el edificio.

Cómo calcular el EBITDA: fórmulas con un ejemplo práctico

Existen dos fórmulas estándar para el cálculo del EBITDA, y deberían producir el mismo resultado si los datos de entrada son correctos.

La fórmula ascendente parte del ingreso neto y vuelve a sumar los cuatro elementos eliminados, por lo que no se resta nada más de la línea.

EBITDA = Ingresos netos + Intereses + Impuestos + Depreciación + Amortización

La fórmula descendente parte del ingreso operativo (también llamado EBIT, ganancias antes de intereses e impuestos; estrechamente relacionado con las ganancias antes de impuestos) y solo agrega la depreciación y la amortización, ya que ambas representan partidas que aún no se han deducido en esa línea.

> EBITDA = Ingresos operativos + Depreciación y amortización

Ambos cálculos aparecen en distintas partes del estado de resultados. El primero es el que suelen ver los principiantes en un artículo de Investopedia. El segundo es más claro para los analistas, ya que el EBIT ya excluye los intereses y los impuestos, por lo que solo queda añadir la depreciación y amortización.

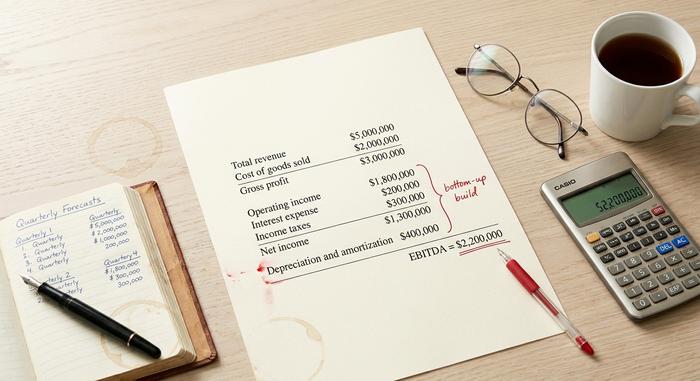

Un breve ejemplo práctico. Imaginemos que una pequeña empresa tecnológica informa lo siguiente en sus estados financieros anuales:

| Elemento de línea | Cantidad |

|---|---|

| Ingresos totales | $5,000,000 |

| Costo de los bienes vendidos | $2,000,000 |

| Beneficio bruto | $3,000,000 |

| gastos operativos | $1.200.000 |

| Ingresos operativos | $1.800.000 |

| Gastos por intereses | $200,000 |

| Impuestos sobre la renta | $300,000 |

| Lngresos netos | $1.300.000 |

| Depreciación y amortización | $400,000 |

Cálculo del EBITDA ascendente: EBITDA = $1.300.000 + $200.000 + $300.000 + $400.000 = $2.200.000. Las líneas de amortización y depreciación son los únicos ajustes no monetarios. Cálculo descendente: $1.800.000 + $400.000 = $2.200.000. Misma respuesta, dos métodos.

El margen EBITDA es una extensión sencilla. Margen EBITDA = EBITDA / Ingresos totales. En este ejemplo, $2.200.000 / $5.000.000 = 44%. El margen EBITDA es la métrica más precisa para comparaciones entre empresas, ya que se ajusta al tamaño y permite comparar una startup de $50 millones con una empresa consolidada de $50 mil millones en el mismo gráfico. Los inversores utilizan el margen EBITDA como una lectura rápida de la salud financiera y la eficiencia operativa antes de analizar más a fondo.

El EBITDA ajustado va un paso más allá. La empresa suma partidas que considera no recurrentes o no monetarias: compensación basada en acciones, costos de fusiones y adquisiciones, cargos por reestructuración, litigios, deterioros y, en ocasiones, revaluación del valor razonable de las criptomonedas. Estos ajustes no están definidos por los PCGA, razón por la cual generan críticas. La SEC exige que toda empresa pública que presente el EBITDA ajustado lo concilie con el ingreso neto.

¿Qué se considera un buen margen EBITDA en la práctica?

Un buen margen EBITDA varía según el sector. El software a gran escala suele alcanzar entre el 30 % y el 40 %, y las mejores superan el 45 %. Los supermercados y la mayoría de los minoristas se sitúan entre el 5 % y el 10 %. El sector del petróleo y el gas ronda el 15 %-25 %. Las plataformas de intercambio de criptomonedas superaron con creces la mayoría de estos parámetros en 2024-2025: Coinbase alcanzó casi el 50 % con unos ingresos de 6600 millones de dólares en el ejercicio fiscal de 2024. Robinhood obtuvo un 26,5 % ese mismo año, un resultado sólido para un bróker estadounidense regulado, y la compañía lo duplicó de nuevo en 2025.

Como regla general, un porcentaje superior al 20 % es sólido para la mayoría de las industrias. Un porcentaje superior al 30 % es excelente. Un porcentaje superior al 50 % indica un negocio de software con efectos de red reales, o bien una métrica que ha dejado de tener en cuenta los costes reales. Los mineros de Bitcoin son el ejemplo más claro de la segunda trampa.

EBITDA en criptomonedas: exchanges, mineros y FASB ASU 2023-08

En el mundo de las criptomonedas, casi todos los informes de empresas cotizadas comienzan con el EBITDA ajustado. Esto se debe en parte a razones justificadas y en parte a una manipulación de la información. La razón justificada es que las empresas de criptomonedas registran activos digitales en sus balances, y el tratamiento contable de estos activos según los PCGA ha sido sumamente confuso. La manipulación de la información se debe a que el EBITDA ajustado favorece a los mineros, cuyas flotas de ASIC necesitan ser reemplazadas cada tres años.

Analicemos el panorama del sector para el periodo 2024-2025.

| Compañía | Período | EBITDA ajustado | Ganancia | Margen |

|---|---|---|---|---|

| Coinbase (COIN) | Año fiscal 2024 | 3.300 millones de dólares | 6.600 millones de dólares | ~50% |

| Coinbase (COIN) | Tercer trimestre de 2025 | 801 millones de dólares | 1.900 millones de dólares | ~42% |

| Coinbase (COIN) | Cuarto trimestre de 2025 | 566 millones de dólares | Dakota del Norte | Dakota del Norte |

| Robin Hood (HOOD) | Año fiscal 2024 | 613 millones de dólares | ~$2.31 mil millones | 26,5% |

| Robin Hood (HOOD) | Año fiscal 2025 | 2.500 millones de dólares | Dakota del Norte | Dakota del Norte |

| MARA Holdings | Cuarto trimestre de 2024 | 794 millones de dólares | Dakota del Norte | Dakota del Norte |

| Plataformas de disturbios | Año fiscal 2024 | 463 millones de dólares | Dakota del Norte | Dakota del Norte |

| Plataformas de disturbios | Año fiscal 2025 | ~$13 millones | 647 millones de dólares | ~2% |

| CleanSpark (CLSK) | Año fiscal 2024 | 245,8 millones de dólares | 378,9 millones de dólares | ~65% (con una pérdida neta GAAP de 145,8 millones de dólares) |

| Granjas de bits (BITF) | Año fiscal 2024 | 31 millones de dólares | ~$135 millones | 23% |

| Bloque (XYZ) | Cuarto trimestre de 2024 | 757 millones de dólares | Dakota del Norte | Dakota del Norte |

Dos patrones destacan. El crecimiento de Robinhood es la historia fundamental más clara, con un EBITDA ajustado que aumentó aproximadamente un 300% en 2024 hasta los 613 millones de dólares y otro 76% hasta los 2.500 millones de dólares en 2025. Coinbase sigue siendo el rey del margen EBITDA a nivel de intercambio, alcanzando alrededor del 50% en el año fiscal 2024. Las mineras son más complejas. CleanSpark registró 245,8 millones de dólares en EBITDA ajustado y una pérdida neta GAAP de 145,8 millones de dólares en el mismo año, que es precisamente la brecha para la que se basó la crítica de Buffett. Riot Platforms pasó de 463 millones de dólares a aproximadamente 13 millones de dólares entre el año fiscal 2024 y el año fiscal 2025, lo que demuestra la fragilidad del EBITDA cuando el precio del bitcoin, la tasa de hash y la dificultad cambian simultáneamente.

Otro aspecto importante para el ejercicio 2024-2025 es la norma FASB ASU 2023-08. El Consejo de Normas de Contabilidad Financiera (FASB) emitió esta norma a finales de 2023, y entró en vigor para los ejercicios fiscales que comenzaron después del 15 de diciembre de 2024. Esta norma exige que las empresas valoren los activos digitales a su valor razonable con cargo al resultado neto, sustituyendo el modelo anterior de deterioro únicamente de la norma ASC 350. Para Strategy (antes MicroStrategy), este cambio ha llevado las ganancias según los PCGA a un terreno extremadamente volátil, razón por la cual el mercado ahora interpreta su EBITDA ajustado del segmento de software por separado de la línea de valoración a precios de mercado del bitcoin. El deterioro acumulado del BTC antes de la entrada en vigor de la norma FASB había alcanzado los 2270 millones de dólares. La nueva norma corrigió esta situación y convirtió al EBITDA ajustado en la métrica que resiste la volatilidad.

El EBITDA también influye en cómo el mercado de valores valora a las mineras. Según datos del Índice de Hashrate de 2025, MARA cotiza a un múltiplo EV/EBITDA de aproximadamente 9x, TeraWulf a 24,2x debido a su enfoque en IA/HPC con una capacidad de aproximadamente 430 MW, y HIVE cerca de 1,3x ajustado por BTC. Aplicando la misma métrica al mismo sector, se obtiene un diferencial de 19x, dependiendo de cómo se contabilicen las tenencias de bitcoin en el balance.

EBITDA ajustado, EBITA y otras variantes

La familia EBITDA sigue creciendo. EBITA es el EBITDA sin la depreciación, utilizado en industrias donde la amortización es el único cargo no monetario relevante. EBITDAR añade el alquiler al EBITDA, común en restaurantes, casinos y aerolíneas que arriendan la mayoría de sus activos. EBITDAC fue una breve invención de 2020 de la empresa de ingeniería alemana Schenck Process para "Ganancias antes de intereses, impuestos, depreciación, amortización y coronavirus", una propuesta seria para prestamistas que se convirtió brevemente en una broma financiera en Twitter.

El EBITDA ajustado es la versión que todas las empresas de criptomonedas que cotizan en bolsa suelen reportar. Los ajustes estándar incluyen la compensación basada en acciones, los costos de fusiones y adquisiciones y reestructuración, los gastos por litigios, el deterioro de activos y, cada vez más, la revaluación del valor razonable de las criptomonedas. La lista exacta es específica de cada empresa. Es una medida no GAAP, por lo que la SEC exige una conciliación con el beneficio neto GAAP cada vez que una empresa que cotiza en bolsa lo presenta. Conciliar el EBITDA ajustado con el beneficio neto es donde los inversores serios realizan su trabajo, y es lo que todo analista debería examinar antes de analizar el EBITDA en sí. La cifra principal es solo una estrategia de marketing.

EBITDA en la valoración de empresas: múltiplos EV/EBITDA

La valoración es donde el EBITDA tiene mayor relevancia. El múltiplo estándar es EV/EBITDA. El valor de la empresa (capitalización bursátil, más deuda, menos efectivo) se ubica en el numerador. El EBITDA se ubica en el denominador. Este ratio elimina el apalancamiento y permite comparar dos objetivos de adquisición.

Un ejemplo rápido. Dos cadenas de supermercados en Nueva York. Ingresos similares. Márgenes razonables. Empresa A: Valor empresarial (VE) de 200 millones de dólares, EBITDA de 10 millones de dólares, múltiplo de 20x. Empresa B: VE de 300 millones de dólares, EBITDA de 30 millones de dólares, múltiplo de 10x. Mismo sector, la mitad del múltiplo. El comprador paga menos por cada dólar de ganancias en la Empresa B, si todo lo demás es igual. Esa es la clave.

Los rangos típicos de EV/EBITDA van de 5x a 15x. Las empresas de software y de alto crecimiento cotizan al alza. Las empresas cíclicas con uso intensivo de capital cotizan a la baja. Los prestamistas monitorean la relación deuda/EBITDA además de todo esto; cualquier valor superior a 4-5x suele indicar un apalancamiento excesivo para una empresa no financiera. Los exchanges y brokers de criptomonedas se han movido en el rango de 8x a 20x cuando el EBITDA era positivo. Los mineros de Bitcoin rompieron ese patrón en 2025, con el diferencial WULF/HIVE mostrando que los inversores valoraban la historia del alojamiento de IA además del flujo de caja subyacente de la minería. El EBITDA inicia esa conversación. Nunca la cierra.

Por qué Buffett odia el EBITDA y en qué aciertan los críticos.

Warren Buffett lleva veinticinco años manifestando su desacuerdo con el EBITDA por escrito. En su carta a los accionistas de Berkshire Hathaway de 2000, preguntó, en una frase ya famosa: "¿Acaso la dirección cree que el hada de los dientes paga las inversiones de capital?". En su carta de 2002 fue aún más allá, calificando al EBITDA de "práctica particularmente perniciosa" porque implica que la depreciación no es un gasto real. Su carta de 2024, publicada en febrero de 2025, resumió su postura en una frase: "El EBITDA, un indicador favorito y defectuoso de Wall Street, no es para nosotros". Charlie Munger lo calificó de ganancias falsas.

El argumento principal de la polémica es válido. El EBITDA oculta el gasto de capital, y para las empresas con gran cantidad de activos, el capex representa el costo real en efectivo. Un minero de bitcoin que deprecia una flota de ASIC de 300 millones de dólares en tres años debe gastar otros 300 millones cada tres años para mantenerse competitivo después del próximo halving, y el EBITDA ajustado no indica si ese capex futuro está financiado. Por eso, sigo recurriendo al ejemplo de CleanSpark. La métrica es útil, pero el titular puede ser engañoso, y la verdad reside en el estado de flujos de efectivo auditado.