شرح الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك: الأرباح قبل الفوائد وطريقة حسابها

ديسمبر 2024. حققت شركة تعدين البيتكوين CleanSpark أفضل أداء مالي لها على الإطلاق، حيث بلغت إيراداتها 378.9 مليون دولار، بزيادة قدرها 125%. وبلغت أرباحها المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك 245.8 مليون دولار. وكشف البيان نفسه عن خسارة صافية وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP) قدرها 145.8 مليون دولار. بعد شهرين، أعلنت Coinbase عن أرقامها المالية للسنة المالية 2024، حيث بلغت إيراداتها 6.6 مليار دولار، وأرباحها المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك 3.3 مليار دولار، وصافي دخلها الفعلي 2.6 مليار دولار. قصتان ماليتان مختلفتان تمامًا، إلا أن مؤشرًا رئيسيًا واحدًا تكرر في كلا البيانين: الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

هذه هي المعضلة الأساسية. يرمز EBITDA إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. يظهر هذا المقياس في كل بيان أرباح، وكل طلب اكتتاب عام، وكل عرض تقديمي لعملية استحواذ برافعة مالية. وهو أيضاً المقياس الذي يرفض وارن بافيت النظر إليه؛ فقد وصفه بالضار في كتاباته، بعبارات مختلفة، مرتين على الأقل. تشرح الصفحات التالية ما يقيسه EBITDA فعلياً، والصيغتين اللتين يستخدمهما المحللون، وما يُعتبر هامش ربح جيداً، وكيف تُبلغ عنه منصات Coinbase وRobinhood وعمال تعدين البيتكوين، ومتى يبدأ النقد الشهير في الظهور.

ما هو مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وماذا يقيس فعلياً؟

يُعدّ مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) مقياسًا للربحية لا يتوافق مع مبادئ المحاسبة المقبولة عمومًا. فهو يقع خارج إطار هذه المبادئ. ويستبعد هذا المؤشر أربعة بنود محددة من أرباح الشركة لاستبعاد التأثيرات التي لا علاقة لها بالعمليات التجارية. ويرمز الاختصار نفسه إلى: الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. ولكل بند من هذه البنود غرض محدد. تُستبعد الفوائد لتحقيق التوازن بين الشركات ذات مستويات الديون المختلفة. وتُستبعد الضرائب لمعادلة الفروقات بين الدول. أما الإهلاك والاستهلاك فهما مصروفات محاسبية غير نقدية، لذا فإن استبعادهما يُقرّب الرقم من التدفقات النقدية التشغيلية.

قصة نشأة هذا المصطلح فريدة من نوعها. فقد روّج جون مالون، المدير التنفيذي لشركة الاتصالات "تيلي كوميونيكيشنز" خلال سبعينيات وثمانينيات القرن الماضي، لمصطلح "الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك" (EBITDA) ليؤكد أن أنظمة الكابلات كثيفة رأس المال تُدرّ أرباحًا نقدية حقيقية حتى عندما يكون صافي الدخل المُعلن عنه ضعيفًا. استخدم مالون هذا المقياس للضغط على البنوك وإقناع محللي وول ستريت بعدم الاعتماد على معايير المحاسبة المقبولة عمومًا (GAAP). ثم انتشر مصطلح EBITDA على نطاق واسع خلال طفرة عمليات الاستحواذ بالرافعة المالية في ثمانينيات القرن الماضي، حيث أصبح بمثابة مؤشر تقريبي لقدرة الشركات على سداد ديونها. وقد أشارت صحيفة نيويورك تايمز إلى هذا الاختصار لأول مرة في منشوراتها حوالي عام 1991، واصفةً إياه آنذاك بأنه التعريف الأكثر تساهلاً للتدفق النقدي الذي تستخدمه الشركات الخاسرة.

اليوم، بات هذا المقياس منتشراً في كل مكان - في جميع قوائم دخل الشركات المساهمة العامة، وفي جميع نماذج S-1، وفي جميع نماذج الاستحواذ بالرافعة المالية. ومع ذلك، لا يزال غير متوافق مع مبادئ المحاسبة المقبولة عموماً. إذ تقيّد هيئة الأوراق المالية والبورصات الأمريكية كيفية عرض الشركات المساهمة العامة له بموجب اللائحة G، لكن هذا المقياس نفسه باقٍ لا محالة. يقع مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بين الدخل التشغيلي وصافي الدخل على الطيف المفاهيمي، ويجيب على سؤال محدد: كيف هو أداء النشاط الأساسي للشركة بعد استبعاد قرارات التمويل والضرائب واستهلاك الأصول؟

ما لا يقيسه مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) هو الجانب الذي يتجاهله معظم الناس. فهو لا يشمل النفقات الرأسمالية، والتي تُعدّ جوهرية في الصناعات كثيفة الإنفاق الرأسمالي. كما أنه لا يُظهر التغيرات في رأس المال العامل، ولا يُشير إلى مقدار النقد الذي يصل إلى الحساب المصرفي في نهاية الربع. قد تُحقق الشركة أرباحًا قبل الفوائد والضرائب والإهلاك والاستهلاك إيجابية، ومع ذلك تُعاني من استنزاف السيولة، وتتأخر عن السداد، وتواجه خطر الإفلاس. هذا المؤشر مجرد أداة قياس، أما البيانات المالية فهي الأساس.

كيفية حساب الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك: صيغ مع مثال توضيحي

هناك صيغتان قياسيتان لحساب الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، ويجب أن تعطيا نفس النتيجة إذا كانت المدخلات نظيفة.

تبدأ الصيغة من الأسفل إلى الأعلى من صافي الدخل وتضيف العناصر الأربعة التي تمت إزالتها، لذلك لا تقوم بطرح أي شيء آخر من السطر.

> الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك = صافي الدخل + الفوائد + الضرائب + الإهلاك + الاستهلاك

تبدأ الصيغة من أعلى إلى أسفل من الدخل التشغيلي (يسمى أيضًا EBIT، الأرباح قبل الفوائد والضرائب؛ ويرتبط ارتباطًا وثيقًا بالأرباح قبل الضرائب) وتضيف فقط الاستهلاك والإطفاء، لأن الاثنين يمثلان بنودًا لم يتم خصمها بعد في ذلك السطر.

> الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك = الدخل التشغيلي + الإهلاك والاستهلاك

يظهر كلا الحسابين في أجزاء مختلفة من قائمة الدخل. الأول هو ما يراه معظم المبتدئين في مقالات موقع Investopedia. أما الثاني فهو أوضح للمحللين لأن الربح قبل الفوائد والضرائب يستثني الفوائد والضرائب، وبالتالي لا يتبقى سوى إضافة الاستهلاك والإطفاء.

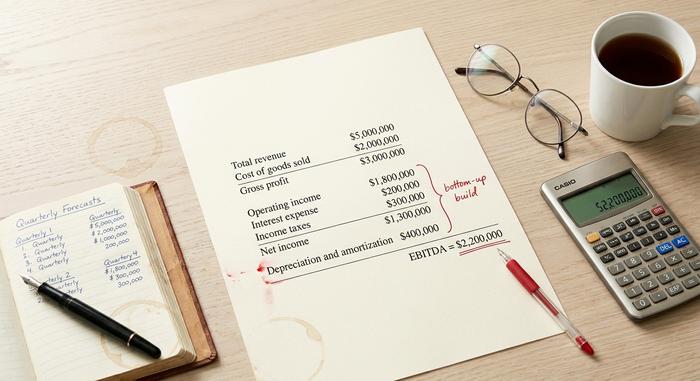

مثال توضيحي قصير. تخيل أن شركة تقنية صغيرة تُدرج ما يلي في بياناتها المالية السنوية:

| بند السطر | كمية |

|---|---|

| إجمالي الإيرادات | 5,000,000 دولار |

| تكلفة البضائع المباعة | 2,000,000 دولار |

| الربح الإجمالي | 3,000,000 دولار |

| مصاريف التشغيل | 1,200,000 دولار |

| الدخل التشغيلي | 1,800,000 دولار |

| مصروفات الفائدة | 200,000 دولار |

| ضرائب الدخل | 300,000 دولار |

| صافي الدخل | 1,300,000 دولار |

| الاستهلاك والإطفاء | 400,000 دولار |

حساب الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) من الأسفل إلى الأعلى: EBITDA = 1,300,000 دولار + 200,000 دولار + 300,000 دولار + 400,000 دولار = 2,200,000 دولار. بنود الإهلاك والاستهلاك هي التعديلات غير النقدية الوحيدة هنا. الحساب من الأعلى إلى الأسفل: 1,800,000 دولار + 400,000 دولار = 2,200,000 دولار. نفس النتيجة، ولكن بطريقتين.

هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) هو امتداد بسيط. هامش EBITDA = الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك / إجمالي الإيرادات. في هذا المثال، 2,200,000 دولار / 5,000,000 دولار = 44%. يُعد هامش EBITDA المقياس الأنسب للمقارنة بين الشركات لأنه يُراعي حجم الشركة، مما يسمح بوضع شركة ناشئة بقيمة 50 مليون دولار وشركة قائمة بقيمة 50 مليار دولار على نفس الرسم البياني. يستخدم المستثمرون هامش EBITDA كمؤشر سريع على الوضع المالي وكفاءة التشغيل قبل التعمق في التحليل.

يتجاوز مفهوم الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة (EBITDA المعدلة) ذلك، إذ تضيف الشركة بنودًا تعتبرها غير متكررة أو غير نقدية، مثل التعويضات القائمة على الأسهم، وتكاليف عمليات الاندماج والاستحواذ، ورسوم إعادة الهيكلة، وتكاليف التقاضي، وخسائر انخفاض القيمة، وأحيانًا إعادة تقييم القيمة العادلة للعملات المشفرة. هذه التعديلات غير مُعرّفة وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP)، وهذا تحديدًا ما يجعلها عرضة للانتقاد. تشترط هيئة الأوراق المالية والبورصات الأمريكية (SEC) على كل شركة عامة تُقدّم الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة (EBITDA المعدلة) أن تُطابقها مع صافي الدخل.

ما هو هامش الربح قبل الفوائد والضرائب والإهلاك والاستهلاك الجيد عملياً؟

يختلف هامش الربح قبل الفوائد والضرائب والإهلاك والاستهلاك الجيد باختلاف القطاعات. تتراوح نسبة الربح قبل الفوائد والضرائب والإهلاك والاستهلاك في قطاع البرمجيات واسع النطاق بين 30 و40%، بينما تتجاوز النسبة في أفضل القطاعات 45%. أما في قطاع البقالة ومعظم قطاعات التجزئة، فتتراوح النسبة بين 5 و10%. وفي قطاع النفط والغاز، تتراوح النسبة بين 15 و25%. وقد تجاوزت منصات تداول العملات الرقمية معظم هذه المعايير في عامي 2024 و2025: حيث حققت منصة Coinbase نسبة تقارب 50% بإيرادات بلغت 6.6 مليار دولار في السنة المالية 2024. وبلغت نسبة Robinhood 26.5% في العام نفسه، وهي نسبة قوية لشركة وساطة أمريكية مرخصة، وقد ضاعفت الشركة هذه النسبة مرة أخرى في عام 2025.

القاعدة العامة التقريبية: نسبة أعلى من 20% تُعتبر جيدة لمعظم القطاعات، وأعلى من 30% تُعتبر ممتازة. أما نسبة أعلى من 50% فتشير إما إلى شركة برمجيات ذات تأثيرات شبكية حقيقية، أو إلى مقياس توقف عن احتساب التكاليف الفعلية. ويُعدّ مُعدّنو البيتكوين خير مثال على الفخ الثاني.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في العملات المشفرة: منصات التداول، وشركات التعدين، ومعيار المحاسبة المالية ASU 2023-08

في عالم العملات الرقمية، تتصدر معظم تقارير الشركات المساهمة العامة بمصطلح "الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة". والسبب في ذلك يعود جزئيًا إلى حقيقة الأمر، وجزئيًا إلى التضليل الإعلامي. أما الحقيقة فتتمثل في أن شركات العملات الرقمية تُدرج أصولًا رقمية في ميزانياتها العمومية، وقد شهدت معالجة هذه الأصول وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP) تقلبات حادة. أما التضليل الإعلامي فيكمن في أن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة تُضلل شركات تعدين العملات الرقمية التي تحتاج أجهزة ASIC الخاصة بها إلى الاستبدال كل ثلاث سنوات.

ألق نظرة على الوضع في قطاع الصناعة خلال الفترة 2024-2025.

| شركة | فترة | الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك | ربح | هامِش |

|---|---|---|---|---|

| كوين بيس (COIN) | السنة المالية 2024 | 3.3 مليار دولار | 6.6 مليار دولار | حوالي 50% |

| كوين بيس (COIN) | الربع الثالث من عام 2025 | 801 مليون دولار | 1.9 مليار دولار | حوالي 42% |

| كوين بيس (COIN) | الربع الرابع من عام 2025 | 566 مليون دولار | اختصار الثاني | اختصار الثاني |

| روبن هود (HOOD) | السنة المالية 2024 | 613 مليون دولار | حوالي 2.31 مليار دولار | 26.5% |

| روبن هود (HOOD) | السنة المالية 2025 | 2.5 مليار دولار | اختصار الثاني | اختصار الثاني |

| شركة مارا القابضة | الربع الرابع من عام 2024 | 794 مليون دولار | اختصار الثاني | اختصار الثاني |

| منصات الشغب | السنة المالية 2024 | 463 مليون دولار | اختصار الثاني | اختصار الثاني |

| منصات الشغب | السنة المالية 2025 | حوالي 13 مليون دولار | 647 مليون دولار | حوالي 2% |

| كلين سبارك (CLSK) | السنة المالية 2024 | 245.8 مليون دولار | 378.9 مليون دولار | حوالي 65% (مع خسارة صافية قدرها 145.8 مليون دولار أمريكي وفقًا لمبادئ المحاسبة المقبولة عمومًا) |

| بيت فارمز (BITF) | السنة المالية 2024 | 31 مليون دولار | حوالي 135 مليون دولار | 23% |

| الكتلة (XYZ) | الربع الرابع من عام 2024 | 757 مليون دولار | اختصار الثاني | اختصار الثاني |

يبرز نمطان رئيسيان. يُعد نمو شركة روبن هود القصة الأساسية الأوضح، حيث ارتفع صافي الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل بنحو 300% في عام 2024 ليصل إلى 613 مليون دولار، ثم بنسبة 76% أخرى ليصل إلى 2.5 مليار دولار في عام 2025. ولا تزال منصة كوين بيس تتصدر قائمة منصات التداول من حيث هامش الربح قبل الفوائد والضرائب والإهلاك والاستهلاك، حيث بلغ حوالي 50% في السنة المالية 2024. أما بالنسبة لشركات تعدين العملات الرقمية، فالوضع أكثر تعقيدًا. فقد حققت شركة كلين سبارك صافي ربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل قدره 245.8 مليون دولار، وخسارة صافية وفقًا لمبادئ المحاسبة المقبولة عمومًا قدرها 145.8 مليون دولار في العام نفسه، وهي تحديدًا الفجوة التي استند إليها وارن بافيت في نقده. وانخفضت أرباح شركة رايوت بلاتفورمز من 463 مليون دولار إلى حوالي 13 مليون دولار بين السنة المالية 2024 والسنة المالية 2025، مما يُظهر مدى هشاشة صافي الربح قبل الفوائد والضرائب والإهلاك والاستهلاك عند حدوث تغيرات مفاجئة في سعر البيتكوين ومعدل التجزئة وصعوبة التعدين.

أما التحدي الآخر الذي سيطرأ على عامي 2024-2025 فهو معيار المحاسبة المالية FASB ASU 2023-08. أصدر مجلس معايير المحاسبة المالية هذا المعيار في أواخر عام 2023، ودخل حيز التنفيذ للسنوات المالية التي تبدأ بعد 15 ديسمبر 2024. ويُلزم الشركات بتقييم الأصول الرقمية بالقيمة العادلة من خلال صافي الدخل، ليحل محل نموذج ASC 350 القديم الذي كان يعتمد على انخفاض القيمة فقط. بالنسبة لشركة Strategy (المعروفة سابقًا باسم MicroStrategy)، أدى هذا التغيير إلى تقلبات حادة في أرباحها وفقًا لمبادئ المحاسبة المقبولة عمومًا، ولهذا السبب يقرأ السوق الآن أرباحها المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لقطاع البرمجيات بشكل منفصل عن خط تقييم البيتكوين بالقيمة السوقية. وقد بلغ إجمالي انخفاض قيمة البيتكوين قبل تطبيق معيار FASB بموجب المعيار القديم 2.27 مليار دولار. وقد عالج المعيار الجديد هذا الوضع، وجعل الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) هي المقياس الذي يبقى ثابتًا في ظل هذه التقلبات.

يؤثر مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) أيضًا على كيفية تقييم سوق الأسهم لشركات تعدين العملات الرقمية. ففي عام 2025، أظهرت بيانات مؤشر Hashrate أن سهم MARA يتداول عند حوالي 9 أضعاف نسبة قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA)، وسهم TeraWulf عند 24.2 ضعفًا نظرًا لتركيزه على الذكاء الاصطناعي والحوسبة عالية الأداء (HPC) بقدرة إنتاجية تبلغ حوالي 430 ميغاواط، وسهم HIVE عند حوالي 1.3 ضعفًا بعد تعديله وفقًا لسعر البيتكوين. ويُظهر تطبيق نفس المؤشر على نفس القطاع فرقًا يصل إلى 19 ضعفًا، وذلك اعتمادًا على كيفية احتساب حيازات البيتكوين في الميزانية العمومية.

الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وغيرها من المتغيرات

تتوسع عائلة مؤشرات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) باستمرار. يُعدّ مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) هو نفسه EBITDA بدون إضافة الإهلاك، ويُستخدم في القطاعات التي يكون فيها الاستهلاك هو البند غير النقدي الوحيد المهم. أما مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك والإيجار (EBITDAR) فيُضاف إليه الإيجار، وهو شائع في المطاعم والكازينوهات وشركات الطيران التي تستأجر معظم أصولها. وكان مؤشر EBITDAC ابتكارًا قصيرًا في عام 2020 من قِبل شركة الهندسة الألمانية Schenck Process، ويعني "الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وفيروس كورونا"، وهو عرض جاد للمقرضين تحوّل لفترة وجيزة إلى مزحة على تويتر في مجال التمويل.

يُعدّ الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدّل (EBITDA المعدّل) هو النسخة التي تُعلن عنها جميع شركات العملات الرقمية المدرجة في البورصة. تشمل التعديلات القياسية التعويضات القائمة على الأسهم، وتكاليف عمليات الاندماج والاستحواذ وإعادة الهيكلة، ونفقات التقاضي، وانخفاض قيمة الأصول، وبشكل متزايد، إعادة تقييم القيمة العادلة للعملات الرقمية. تختلف القائمة الدقيقة من شركة لأخرى. وهو مقياس غير متوافق مع مبادئ المحاسبة المقبولة عمومًا (GAAP)، ولذلك تشترط هيئة الأوراق المالية والبورصات الأمريكية (SEC) تقديم تسوية مع صافي الدخل وفقًا لمبادئ المحاسبة المقبولة عمومًا كلما قدمته شركة عامة. تُعدّ تسوية الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدّل مع صافي الربح هي الجزء الذي يقوم به المستثمرون الجادّون، وهو ما يجب على كل محلل النظر إليه قبل النظر إلى الربح قبل الفوائد والضرائب والإهلاك والاستهلاك نفسه. أما الرقم الرئيسي فهو مجرد حيلة تسويقية.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في تقييم الأعمال: مضاعفات قيمة المؤسسة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك

يُعدّ تقييم الشركات التي يُعتمد فيها على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) هو المعيار الأساسي. المضاعف القياسي هو EV/EBITDA. تمثل قيمة الشركة (القيمة السوقية، مضافًا إليها الديون، مطروحًا منها النقد) في البسط، بينما تمثل EBITDA في المقام. تُزيل هذه النسبة عامل الرافعة المالية، مما يسمح بمقارنة شركتين مستهدفتين للاستحواذ جنبًا إلى جنب.

مثال سريع. سلسلتان من متاجر البقالة في نيويورك. إيراداتهما متقاربة، وهوامش ربحهما معقولة. الشركة أ: قيمة المؤسسة 200 مليون دولار، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 10 ملايين دولار، ومضاعف الربحية 20 ضعفًا. الشركة ب: قيمة المؤسسة 300 مليون دولار، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 30 مليون دولار، ومضاعف الربحية 10 أضعاف. في نفس القطاع، ولكن بنصف مضاعف الربحية. يدفع المشتري مبلغًا أقل لكل دولار من أرباح الشركة ب، مع ثبات العوامل الأخرى. هذه هي الفكرة الأساسية.

تتراوح نسب قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA) عادةً بين 5 و15 ضعفًا. وتشهد أسهم شركات البرمجيات والشركات ذات النمو المرتفع ارتفاعًا في التداول، بينما تنخفض أسهم الشركات الدورية كثيفة رأس المال. ويراقب المقرضون نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بالإضافة إلى كل ذلك؛ فأي نسبة تتجاوز 4-5 أضعاف تُشير عادةً إلى مديونية مفرطة بالنسبة للشركات غير المالية. وقد تحركت منصات تداول العملات الرقمية وشركات الوساطة ضمن نطاق 8 إلى 20 ضعفًا عندما كانت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) إيجابية. وقد كسر مُعدّنو البيتكوين هذا النمط في عام 2025، حيث أظهر فارق سعر سهمي WULF وHIVE أن المستثمرين يُقيّمون قصة استضافة الذكاء الاصطناعي بالإضافة إلى التدفق النقدي الأساسي للتعدين. تُعدّ الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) نقطة البداية في هذا النقاش، ولا تُنهيه أبدًا.

لماذا يكره بافيت مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)؟ وما الذي أصاب فيه النقاد؟

لطالما عارض وارن بافيت مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في كتاباته على مدى خمسة وعشرين عامًا. ففي رسالته إلى مساهمي بيركشاير عام 2000، تساءل بعبارة شهيرة: "هل تعتقد الإدارة أن جنية الأسنان هي من تدفع تكاليف النفقات الرأسمالية؟". وفي رسالته عام 2002، ذهب أبعد من ذلك، واصفًا مؤشر EBITDA بأنه "ممارسة ضارة للغاية" لأنه يوحي بأن الإهلاك ليس مصروفًا حقيقيًا. أما رسالته عام 2024، التي نُشرت في فبراير 2025، فقد لخصت الموقف في جملة واحدة: "مؤشر EBITDA، وهو مؤشر معيب ومفضل لدى وول ستريت، ليس مناسبًا لنا". ووصفه تشارلي مونجر بأنه أرباح زائفة.

النقطة الجوهرية في هذا الجدل حقيقية. يُخفي مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) النفقات الرأسمالية، وبالنسبة للشركات التي تعتمد بشكل كبير على الأصول، تُمثل النفقات الرأسمالية التكلفة النقدية الفعلية. على سبيل المثال، مُعدّن بيتكوين الذي يُستهلك أسطولًا من أجهزة ASIC بقيمة 300 مليون دولار على مدى ثلاث سنوات، عليه أن يُنفق 300 مليون دولار أخرى كل ثلاث سنوات ليحافظ على قدرته التنافسية بعد عملية التنصيف التالية، ولا يُقدم مؤشر الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المُعدّلة (Adjusted EBITDA) أي معلومات حول ما إذا كانت هذه النفقات الرأسمالية المستقبلية ممولة أم لا. لهذا السبب، أعود مرارًا وتكرارًا إلى مثال CleanSpark. صحيح أن المؤشر مفيد، لكن العنوان قد يكون مُضللًا، إلا أن بيان التدفقات النقدية المُدقق هو المصدر الحقيقي للمعلومات.