EBITDAの説明:金利控除前利益とその計算方法

2024 年 12 月。ビットコイン マイナーの CleanSpark は、過去最高の会計年度を記録しました。売上高は 3 億 7890 万ドルで、125% 増加。調整後 EBITDA は 2 億 4580 万ドル。同じリリースでは、GAAP 純損失が 1 億 4580 万ドルであることも明らかにされています。2 か月後、Coinbase は独自の 2024 会計年度の数字を発表しました。売上高は 66 億ドル、調整後 EBITDA は 33 億ドル、実際の純利益は 26 億ドルです。まったく異なる 2 つの財務状況です。両方のリリースで共通する主要な指標が 1 つありました。EBITDA。

それが核心的な謎です。EBITDAとは、金利・税金・減価償却費控除前利益の略です。あらゆる決算発表、あらゆる新規株式公開(IPO)の申請書類、あらゆるレバレッジド・バイアウト(LBO)の資料に記載されています。また、ウォーレン・バフェット氏が見ようとしない指標でもあります。彼は少なくとも2回、異なる表現ではありますが、EBITDAを有害だと公言しています。以下のページでは、EBITDAが実際に何を測定しているのか、アナリストが使用する2つの計算式、適切な利益率とは何か、CoinbaseやRobinhood、ビットコインマイナーが実際にどのようにEBITDAを報告しているのか、そして有名な批判がどこから影響を及ぼし始めるのかを解説します。

EBITDAとは何か、そして実際に何を測定しているのか

EBITDAは、一般に認められた会計原則の枠組み外にある、非GAAP収益性指標です。この指標は、事業運営とは無関係な影響を除外するために、企業の収益から4つの特定の項目を除外します。略語自体が、利息、税金、減価償却、償却控除前の利益です。それぞれの項目を除外する目的があります。利息を除外するのは、負債額が異なる企業間の比較を公平にするためです。税金を除外するのは、異なる管轄区域の影響を中和するためです。減価償却と償却は非現金会計費用であるため、これらを除外すると、数値が営業キャッシュ創出に近づきます。

その起源は、非常に具体的なものだ。1970年代から1980年代にかけてテレコミュニケーションズ社を率いたケーブルテレビ業界の重役、ジョン・マローンは、資本集約型のケーブルシステムは、報告上の純利益が低迷していても、実際にはキャッシュを生み出していると主張するために、EBITDAを普及させた。マローンはこの指標を用いて銀行を説得し、ウォール街のアナリストにGAAPベースの利益から脱却するよう促した。その後、1980年代のレバレッジド・バイアウト(LBO)ブームの中でEBITDAは主流となり、多額の負債を抱えた取引における返済能力の目安としても使われるようになった。ニューヨーク・タイムズ紙が初めて紙面でこの略語に言及したのは1991年頃で、当時は赤字企業が用いる最も寛容なキャッシュフローの定義だと評していた。

今日では、この指標はあらゆる場所で見られます。上場企業の損益計算書、S-1登録届出書、LBOモデルなど、あらゆる場面で目にします。しかし、これは依然としてGAAP(一般に認められた会計原則)ではありません。SEC(米国証券取引委員会)は、規制Gに基づき、上場企業がEBITDAをどのように提示できるかを制限していますが、指標自体がなくなることはありません。EBITDAは、概念的には営業利益と純利益の中間に位置し、資金調達の決定、税金、資産の減価償却を考慮に入れない場合、コアビジネスがどのような状況にあるのかという、一つの具体的な問いに答えるものです。

EBITDAが測定しないのは、多くの人が見落としがちな部分です。それは設備投資です。設備投資が大きな割合を占める業界にとって、設備投資こそがすべてを左右するのです。運転資本の変動も捉えません。四半期末に銀行口座にどれだけの現金が入金されるかについても、EBITDAは何も示しません。企業はプラスのEBITDAを計上していても、実際には現金を浪費し、支払いを滞納し、債務不履行に向かっている可能性があります。EBITDAはレンズのようなもので、財務諸表こそが建物なのです。

EBITDAの計算方法:計算式と計算例

EBITDAの計算式には標準的なものが2つあり、入力データが正確であれば、どちらも同じ結果になるはずです。

ボトムアップ方式では、純利益から始めて、除外した4つの項目を再び加算していくため、他の項目を減算する必要はありません。

EBITDA = 純利益 + 利息 + 税金 + 減価償却費 + 償却費

トップダウン方式の計算式は、営業利益(EBIT、利払い・税引き前利益とも呼ばれ、税引き前利益と密接に関連している)から始まり、減価償却費と償却費のみを加算します。これは、この2つがその時点でまだ控除されていない項目を表しているためです。

EBITDA = 営業利益 + 減価償却費

どちらの計算結果も損益計算書の異なる箇所に表示されます。1つ目は、投資初心者がInvestopediaの記事などでよく目にするものです。2つ目は、EBIT(金利・税引前利益)が既に利息と税金を除外しているため、減価償却費(D&A)のみを加算すればよく、アナリストにとってより分かりやすいものとなっています。

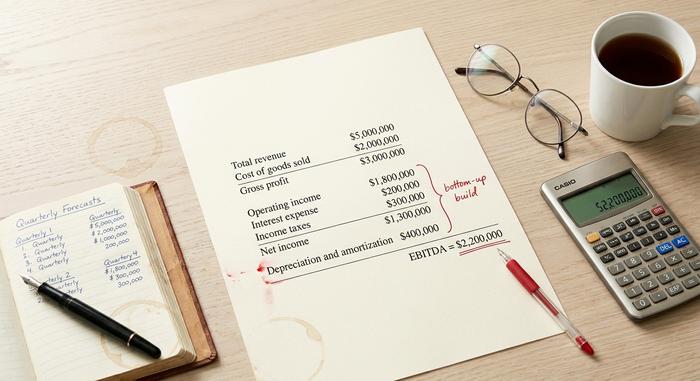

簡単な例を挙げてみましょう。ある小規模なテクノロジー企業が、年次財務諸表に次のような情報を記載しているとします。

| 明細項目 | 額 |

|---|---|

| 総収益 | 500万ドル |

| 売上原価 | 200万ドル |

| 粗利益 | 300万ドル |

| 運営費 | 120万ドル |

| 営業利益 | 180万ドル |

| 利息費用 | 20万ドル |

| 所得税 | 30万ドル |

| 純利益 | 130万ドル |

| 減価償却と償却 | 40万ドル |

ボトムアップ方式のEBITDA計算:EBITDA = 1,300,000ドル + 200,000ドル + 300,000ドル + 400,000ドル = 2,200,000ドル。償却費と減価償却費は、ここでの唯一の非現金調整項目です。トップダウン方式:1,800,000ドル + 400,000ドル = 2,200,000ドル。同じ答えですが、計算方法は2通りあります。

EBITDAマージンは、EBITDAマージンを単純に拡張したものです。EBITDAマージン = EBITDA / 総収益。この例では、2,200,000ドル / 5,000,000ドル = 44%となります。EBITDAマージンは、企業規模を標準化し、5,000万ドルのスタートアップ企業と500億ドルの既存企業を同じグラフに表示できるため、企業間比較において最も分かりやすい指標です。投資家は、より詳細な分析を行う前に、EBITDAマージンを財務健全性と経営効率の手軽な指標として利用します。

調整後EBITDAはさらに一歩進んだ指標です。企業は、株式報酬、M&A費用、リストラ費用、訴訟費用、減損損失、場合によっては暗号資産の公正価値再評価など、非経常的または非現金項目を加算します。これらの調整はGAAP(一般に公正妥当と認められた会計原則)で定義されていないため、批判を招きやすいのです。SEC(米国証券取引委員会)は、調整後EBITDAを提示するすべての公開企業に対し、それを純利益に調整することを義務付けています。

実際のところ、適切なEBITDAマージンとはどのくらいでしょうか?

EBITDA マージンが良好かどうかは業界によって異なります。大規模なソフトウェアでは 30〜40% で、最高水準では 45% を超えます。食料品店やほとんどの小売業者は 5〜10% で営業しています。石油・ガス業界は 15〜25% に近い水準です。仮想通貨取引所は 2024〜2025 年にこれらのベンチマークのほとんどを上回りました。Coinbase は 2024 会計年度の収益 66 億ドルで 50% 近くに達しました。Robinhood は同年 26.5% で、規制対象の米国のブローカーとしては好調で、同社は 2025 年にそれをさらに倍増させました。

大まかな目安としては、20%以上であればほとんどの業界で堅実と言える。30%以上であれば非常に優れている。50%以上は、真のネットワーク効果を持つソフトウェアのようなビジネスであるか、あるいは指標がいつの間にか実際のコストを計上しなくなっているかのどちらかを示している。ビットコインマイナーは、後者の落とし穴の最も分かりやすい例である。

仮想通貨におけるEBITDA:取引所、マイナー、およびFASB ASU 2023-08

仮想通貨業界では、上場企業の報告書のほぼすべてが調整後EBITDAを冒頭に掲げている。その理由は、一部は正当な理由、一部は意図的な演出である。正当な理由としては、仮想通貨関連企業は貸借対照表にデジタル資産を計上しており、それらの資産に対するGAAP(一般に公正妥当と認められた会計原則)に基づく処理方法が非常に複雑である点が挙げられる。一方、意図的な演出としては、調整後EBITDAは、3年ごとにASIC(自動増倍管)の交換が必要なマイナーにとって有利な指標となる点が挙げられる。

2024年から2025年にかけての業界全体の状況を概観してみましょう。

| 会社 | 期間 | 調整後EBITDA | 収益 | マージン |

|---|---|---|---|---|

| コインベース(COIN) | 2024年度 | 33億ドル | 66億ドル | 約50% |

| コインベース(COIN) | 2025年第3四半期 | 8億100万ドル | 19億ドル | 約42% |

| コインベース(COIN) | 2025年第4四半期 | 5億6600万ドル | なし | なし |

| ロビンフッド(HOOD) | 2024年度 | 6億1300万ドル | 約23億1000万ドル | 26.5% |

| ロビンフッド(HOOD) | 2025年度 | 25億ドル | なし | なし |

| MARAホールディングス | 2024年第4四半期 | 7億9400万ドル | なし | なし |

| ライオットプラットフォーム | 2024年度 | 4億6300万ドル | なし | なし |

| ライオットプラットフォーム | 2025年度 | 約1300万ドル | 6億4700万ドル | 約2% |

| CleanSpark (CLSK) | 2024年度 | 2億4580万ドル | 3億7890万ドル | 約65%(GAAPベースの純損失1億4580万ドル) |

| ビットファーム(BITF) | 2024年度 | 3100万ドル | 約1億3500万ドル | 23% |

| ブロック(XYZ) | 2024年第4四半期 | 7億5700万ドル | なし | なし |

2つのパターンが際立っている。Robinhoodの成長は最も明確なファンダメンタルズストーリーであり、調整後EBITDAは2024年に約300%増加して6億1300万ドル、2025年にはさらに76%増加して25億ドルになる。Coinbaseは取引所レベルでEBITDAマージンの王者であり続け、2024年度には約50%に達する。マイナーはもっと複雑だ。CleanSparkは同年、調整後EBITDAが2億4580万ドル、GAAP純損失が1億4580万ドルを計上したが、これはまさにバフェットの批判の的となったギャップだ。Riot Platformsは2024年度から2025年度にかけて4億6300万ドルから約1300万ドルに減少したが、これはビットコインの価格、ハッシュレート、難易度が同時に変動するとEBITDAがいかに脆弱になるかを示している。

2024年から2025年にかけてのもう一つの大きな変化は、FASB ASU 2023-08です。財務会計基準審議会(FASB)は2023年後半にこの規則を発行し、2024年12月15日以降に始まる会計年度から適用されました。この規則では、従来の減損のみのASC 350モデルに代わり、企業はデジタル資産を純利益を通じて公正価値で評価することが求められます。Strategy(旧MicroStrategy)の場合、この変更によりGAAPベースの利益は極めて変動の激しい領域に突入したため、市場は現在、同社のソフトウェア部門の調整後EBITDAをビットコインの時価評価ラインとは別に読み取っています。FASB以前の旧規則の下でのビットコインの累積減損額は22億7000万ドルに達していました。新規則はこの問題を解決し、調整後EBITDAをノイズに左右されない指標としました。

EBITDAは、株式市場におけるマイニング企業の評価方法にも影響を与えます。ハッシュレートインデックスのデータによると、2025年時点で、MARAはEV/EBITDA倍率が約9倍、TeraWulfはAI/HPC事業への転換により約430MWの発電容量で24.2倍、HIVEはBTC調整ベースで約1.3倍となっています。同じ指標を同じ業界に適用した場合、貸借対照表上のビットコイン保有額の扱い方によって19倍もの差が生じます。

調整後EBITDA、EBITA、およびその他の派生指標

EBITDAファミリーは拡大し続けています。EBITAは、減価償却費を加算しないEBITDAで、償却費が唯一の重要な非現金費用である業界で使用されます。EBITDARは、EBITDAに賃料を加算したもので、資産の大部分をリースしているレストラン、カジノ、航空会社などでよく使用されます。EBITDACは、ドイツのエンジニアリング会社Schenck Processが2020年に考案したもので、「金利、税金、減価償却費、償却費、コロナウイルス控除前利益」の略で、真面目な融資担当者への提案でしたが、一時的に金融関連のTwitterジョークになりました。

調整後EBITDAは、上場しているすべての暗号資産企業が実際に報告しているバージョンです。標準的な調整項目には、株式報酬、M&Aおよびリストラ費用、訴訟費用、資産減損、そして近年では暗号資産の公正価値再評価が含まれます。正確なリストは企業ごとに異なります。これは非GAAP指標であるため、上場企業がこれを提示する際には、SECはGAAP純利益との調整表を要求します。調整後EBITDAを純利益に調整する作業は、真剣な投資家が行う作業であり、すべてのアナリストがEBITDA自体を見る前に確認すべき部分です。見出しの数字はマーケティングです。

企業価値評価におけるEBITDA:EV/EBITDA倍率

企業価値評価において、EBITDAは最も頻繁に用いられます。標準的な倍率はEV/EBITDAです。分子には企業価値(時価総額+負債+現金)が、分母にはEBITDAが入ります。この比率はレバレッジを除外し、2つの買収対象企業を比較検討することを可能にします。

簡単な例を挙げましょう。ニューヨークに2つの食料品チェーンがあるとします。売上高はほぼ同じで、利益率も妥当です。A社:企業価値2億ドル、EBITDA1,000万ドル、株価収益率(PER)20倍。B社:企業価値3億ドル、EBITDA3,000万ドル、株価収益率(PER)10倍。同じ業界ですが、PERは半分です。他の条件がすべて同じであれば、買収者はB社の1ドル当たりの利益をより少なく支払うことになります。これが全てです。

EV/EBITDAの一般的な範囲は5倍から15倍です。ソフトウェアや高成長銘柄は高値で取引され、資本集約型の景気循環銘柄は安値で取引されます。貸し手は、これらに加えて、EBITDAに対する負債比率にも注目しています。非金融企業の場合、4~5倍を超えると、通常は過剰レバレッジとみなされます。仮想通貨取引所やブローカーは、EBITDAがプラスのときに8倍から20倍の範囲で推移しました。ビットコインマイナーは2025年にこのパターンを破り、WULFとHIVEのスプレッドは、投資家が基礎となるマイニングのキャッシュフローに加えて、AIホスティングのストーリーを評価していることを示しています。EBITDAは、この議論のきっかけとなります。決して議論を終わらせるものではありません。

バフェットがEBITDAを嫌う理由、そして批判者たちの指摘の正しさ

ウォーレン・バフェットは25年間、EBITDAに反対の立場を表明し続けている。2000年のバークシャー・ハサウェイ株主宛書簡では、今や有名なフレーズで「経営陣は、設備投資は歯の妖精が払ってくれると思っているのか?」と問いかけた。2002年の書簡ではさらに踏み込み、減価償却が実際の費用ではないことを示唆するEBITDAを「特に有害な慣行」と呼んだ。2025年2月に発表された2024年の書簡では、その立場を「ウォール街のお気に入りの欠陥のある指標であるEBITDAは、我々には合わない」という一文で要約している。チャーリー・マンガーはこれを「でたらめな利益」と呼んだ。

この論争の核心は確かに存在する。EBITDAは設備投資を隠蔽する指標であり、資産集約型企業にとって設備投資こそが実際の現金支出である。例えば、3年間で3億ドル相当のASICマイニング機器を減価償却するビットコインマイニング企業は、次の半減期後も競争力を維持するために、3年ごとにさらに3億ドルを投資する必要がある。調整後EBITDAは、将来の設備投資資金が確保されているかどうかについては何も教えてくれない。だからこそ、私はCleanSparkの例を何度も引き合いに出すのだ。この指標は有用ではあるが、見出しは誤解を招く可能性があり、真実はやはり監査済みのキャッシュフロー計算書にこそある。