คำอธิบาย EBITDA: กำไรก่อนดอกเบี้ยและวิธีการคำนวณ

ธันวาคม 2024 บริษัทขุดบิตคอยน์ CleanSpark รายงานผลประกอบการที่ดีที่สุดเท่าที่เคยมีมา รายได้ 378.9 ล้านดอลลาร์ เพิ่มขึ้น 125% กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (Adjusted EBITDA) อยู่ที่ 245.8 ล้านดอลลาร์ ในขณะเดียวกันก็เปิดเผยผลขาดทุนสุทธิทางบัญชี (GAAP net loss) ที่ 145.8 ล้านดอลลาร์ สองเดือนต่อมา Coinbase ก็รายงานผลประกอบการปี 2024 ของตนเองเช่นกัน โดยมีรายได้ 6.6 พันล้านดอลลาร์ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (Adjusted EBITDA) 3.3 พันล้านดอลลาร์ และกำไรสุทธิ 2.6 พันล้านดอลลาร์ เป็นเรื่องราวทางการเงินที่แตกต่างกันอย่างสิ้นเชิง แต่มีตัวชี้วัดสำคัญตัวหนึ่งที่ปรากฏในทั้งสองรายงาน นั่นคือ EBITDA

นั่นคือประเด็นสำคัญ EBITDA ย่อมาจาก Earnings Before Interest, Taxes, Depreciation and Amortization (กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย) ตัวเลขนี้ปรากฏอยู่ในรายงานผลประกอบการทุกฉบับ เอกสารการเสนอขายหุ้น IPO ทุกฉบับ และเอกสารประกอบการขายกิจการโดยใช้เงินกู้ทุกฉบับ นอกจากนี้ยังเป็นตัวชี้วัดที่วอร์เรน บัฟเฟตต์ปฏิเสธที่จะมอง เขาเคยเรียกมันว่า "เป็นอันตราย" อย่างน้อยสองครั้ง ในบทความด้านล่างนี้จะอธิบายว่า EBITDA วัดอะไร สูตรสองสูตรที่นักวิเคราะห์ใช้ อะไรคืออัตรากำไรที่ดี Coinbase, Robinhood และผู้ขุด Bitcoin รายงานตัวเลขนี้อย่างไร และคำวิจารณ์ที่มีชื่อเสียงนั้นเริ่มส่งผลอย่างไร

EBITDA คืออะไร และวัดอะไรได้บ้าง

EBITDA เป็นตัวชี้วัดผลกำไรที่ไม่เป็นไปตามหลักการบัญชีที่ยอมรับโดยทั่วไป (Non-GAAP) ตัวชี้วัดนี้จะตัดรายการเฉพาะ 4 รายการออกจากกำไรของบริษัท เพื่อไม่รวมผลกระทบที่ไม่เกี่ยวข้องกับการดำเนินงานทางธุรกิจ ตัวย่อของ EBITDA คือ กำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย การตัดออกแต่ละรายการมีจุดประสงค์ ดอกเบี้ยถูกตัดออกเพื่อปรับสมดุลระหว่างบริษัทที่มีภาระหนี้ต่างกัน ภาษีถูกตัดออกเพื่อปรับสมดุลความแตกต่างของเขตอำนาจศาล ค่าเสื่อมราคาและค่าตัดจำหน่ายเป็นค่าใช้จ่ายทางบัญชีที่ไม่ใช่เงินสด ดังนั้นการตัดออกจะทำให้ตัวเลขใกล้เคียงกับการสร้างกระแสเงินสดจากการดำเนินงานมากขึ้น

ที่มาของคำนี้ค่อนข้างเฉพาะเจาะจง จอห์น มาโลน ผู้บริหารบริษัทเคเบิลที่บริหาร Tele-Communications Inc. ในช่วงทศวรรษ 1970 และ 1980 ได้ทำให้ EBITDA เป็นที่นิยม โดยเขาอ้างว่าระบบเคเบิลที่ต้องใช้เงินทุนสูงนั้นสร้างกระแสเงินสดที่แท้จริงได้ แม้ว่ากำไรสุทธิที่รายงานจะต่ำก็ตาม มาโลนใช้ตัวชี้วัดนี้เพื่อผลักดันให้ธนาคารและนักวิเคราะห์ในวอลล์สตรีทเลิกใช้เกณฑ์กำไรตามมาตรฐาน GAAP จากนั้น EBITDA ก็กลายเป็นที่นิยมอย่างแพร่หลายในช่วงที่การซื้อกิจการโดยใช้เงินกู้ยืม (leveraged buyout) เฟื่องฟูในทศวรรษ 1980 โดยใช้เป็นตัวชี้วัดคร่าวๆ สำหรับความสามารถในการชำระหนี้ในข้อตกลงที่มีหนี้สินสูง หนังสือพิมพ์นิวยอร์กไทมส์ได้อ้างถึงคำย่อนี้เป็นครั้งแรกในสิ่งพิมพ์ราวปี 1991 โดยอธิบายว่าเป็นคำจำกัดความกระแสเงินสดที่ยืดหยุ่นที่สุดที่บริษัทที่ขาดทุนใช้กัน

ปัจจุบันตัวชี้วัดนี้พบเห็นได้ทั่วไป ทั้งในงบกำไรขาดทุนของบริษัทมหาชนทุกแห่ง ในเอกสาร S-1 และในแบบจำลอง LBO ทุกแบบ ถึงแม้ว่ามันจะยังไม่ถือเป็นมาตรฐาน GAAP ก็ตาม สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) จำกัดวิธีการนำเสนอตัวชี้วัดนี้ของบริษัทมหาชนภายใต้ระเบียบข้อบังคับ G แต่ตัวตัวชี้วัดเองนั้นยังคงอยู่ EBITDA อยู่ระหว่างรายได้จากการดำเนินงานและกำไรสุทธิในเชิงแนวคิด และตอบคำถามเฉพาะเจาะจงข้อหนึ่งคือ: ธุรกิจหลักดำเนินไปอย่างไรเมื่อตัดเรื่องการตัดสินใจทางการเงิน ภาษี และค่าเสื่อมราคาของสินทรัพย์ออกไปแล้ว

สิ่งที่ EBITDA ไม่ได้วัดคือส่วนที่คนส่วนใหญ่มองข้ามไป มันไม่ได้รวมถึงค่าใช้จ่ายด้านการลงทุน ซึ่งสำหรับอุตสาหกรรมที่มีค่าใช้จ่ายด้านการลงทุนสูงนั้น นี่คือหัวใจสำคัญ มันไม่ได้รวมถึงการเปลี่ยนแปลงของเงินทุนหมุนเวียน มันไม่ได้บอกอะไรเลยเกี่ยวกับจำนวนเงินสดที่เข้ามาในบัญชีธนาคารเมื่อสิ้นไตรมาส บริษัทอาจมีตัวเลข EBITDA เป็นบวก แต่ยังคงเผาผลาญเงินสด ผิดนัดชำระหนี้ และกำลังมุ่งหน้าสู่การผิดนัดชำระหนี้ ตัวชี้วัดนี้เป็นเพียงเลนส์ งบการเงินเปรียบเสมือนอาคาร

วิธีคำนวณ EBITDA: สูตรพร้อมตัวอย่างการใช้งาน

มีสูตรคำนวณ EBITDA มาตรฐานอยู่สองสูตร และผลลัพธ์ที่ได้ควรเหมือนกันหากข้อมูลที่ป้อนเข้ามีความถูกต้อง

สูตรจากล่างขึ้นบนเริ่มต้นจากรายได้สุทธิ แล้วบวกกลับรายการทั้งสี่ที่ถูกหักออกไป ดังนั้นคุณจึงไม่ต้องหักสิ่งอื่นใดออกจากรายการนั้นอีก

EBITDA = กำไรสุทธิ + ดอกเบี้ย + ภาษี + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

สูตรการคำนวณจากบนลงล่างเริ่มต้นจากรายได้จากการดำเนินงาน (หรือเรียกว่า EBIT หรือกำไรก่อนดอกเบี้ยและภาษี ซึ่งมีความเกี่ยวข้องอย่างใกล้ชิดกับกำไรก่อนภาษี) และบวกกลับเฉพาะค่าเสื่อมราคาและค่าตัดจำหน่าย เนื่องจากทั้งสองรายการนี้เป็นรายการที่ยังไม่ได้หักออกในบรรทัดนั้น

EBITDA = รายได้จากการดำเนินงาน + ค่าเสื่อมราคาและค่าตัดจำหน่าย

การคำนวณทั้งสองแบบจะปรากฏในส่วนต่างๆ ของงบกำไรขาดทุน แบบแรกคือสิ่งที่ผู้เริ่มต้นส่วนใหญ่เห็นในบทความของ Investopedia ส่วนแบบที่สองนั้นเข้าใจง่ายกว่าสำหรับนักวิเคราะห์ เพราะ EBIT ได้หักดอกเบี้ยและภาษีออกไปแล้ว ดังนั้นจึงเหลือเพียงค่าเสื่อมราคาและค่าตัดจำหน่าย (D&A) ที่ต้องบวกกลับเข้าไปเท่านั้น

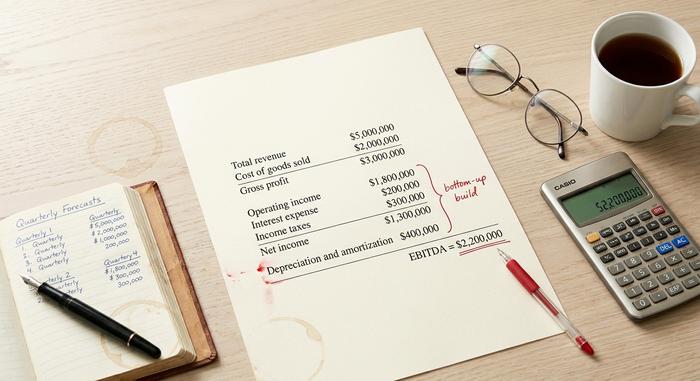

ตัวอย่างการคำนวณสั้นๆ สมมติว่าธุรกิจเทคโนโลยีขนาดเล็กแห่งหนึ่งรายงานข้อมูลต่อไปนี้ในงบการเงินประจำปี:

| รายการ | จำนวน |

|---|---|

| รายได้รวม | 5,000,000 เหรียญสหรัฐ |

| ต้นทุนสินค้าที่ขาย | 2,000,000 เหรียญสหรัฐ |

| กำไรขั้นต้น | 3,000,000 เหรียญสหรัฐ |

| ค่าใช้จ่ายในการดำเนินงาน | 1,200,000 เหรียญสหรัฐ |

| รายได้จากการดำเนินงาน | 1,800,000 เหรียญสหรัฐ |

| ค่าใช้จ่ายดอกเบี้ย | 200,000 เหรียญสหรัฐ |

| ภาษีเงินได้ | 300,000 เหรียญสหรัฐ |

| กำไรสุทธิ | 1,300,000 เหรียญสหรัฐ |

| ค่าเสื่อมราคาและการตัดจำหน่าย | 400,000 เหรียญสหรัฐ |

การคำนวณ EBITDA แบบจากล่างขึ้นบน: EBITDA = 1,300,000 + 200,000 + 300,000 + 400,000 = 2,200,000 รายการตัดจำหน่ายและค่าเสื่อมราคาเป็นรายการปรับปรุงที่ไม่ใช่เงินสดเพียงอย่างเดียวในที่นี้ แบบจากบนลงล่าง: 1,800,000 + 400,000 = 2,200,000 ได้คำตอบเดียวกัน แต่ใช้สองวิธี

อัตรากำไร EBITDA เป็นส่วนขยายที่ง่ายกว่า อัตรากำไร EBITDA = EBITDA / รายได้รวม ในตัวอย่างนี้ 2,200,000 ดอลลาร์ / 5,000,000 ดอลลาร์ = 44% อัตรากำไร EBITDA เป็นตัวชี้วัดที่ชัดเจนที่สุดสำหรับการเปรียบเทียบระหว่างบริษัทต่างๆ เพราะมันปรับขนาดให้เหมาะสมและช่วยให้คุณสามารถนำบริษัทสตาร์ทอัพมูลค่า 50 ล้านดอลลาร์และบริษัทขนาดใหญ่ที่มีมูลค่า 50 พันล้านดอลลาร์มาเปรียบเทียบกันได้ นักลงทุนใช้อัตรากำไร EBITDA เป็นตัวชี้วัดอย่างรวดเร็วเกี่ยวกับสุขภาพทางการเงินและประสิทธิภาพการดำเนินงานก่อนที่จะพิจารณาข้อมูลเชิงลึกอื่นๆ

EBITDA ที่ปรับปรุงแล้วนั้นก้าวไปอีกขั้นหนึ่ง บริษัทจะเพิ่มรายการที่ถือว่าไม่เกิดขึ้นประจำหรือไม่ใช่เงินสดกลับเข้าไป เช่น ค่าตอบแทนที่จ่ายเป็นหุ้น ค่าใช้จ่ายในการควบรวมกิจการ ค่าใช้จ่ายในการปรับโครงสร้าง ค่าใช้จ่ายในการดำเนินคดี การด้อยค่า และบางครั้งรวมถึงการประเมินมูลค่ายุติธรรมของคริปโตเคอร์เรนซี การปรับปรุงเหล่านี้ไม่ได้กำหนดไว้ใน GAAP ซึ่งเป็นเหตุผลที่ทำให้เกิดการวิพากษ์วิจารณ์ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) กำหนดให้ทุกบริษัทมหาชนที่แสดง EBITDA ที่ปรับปรุงแล้วต้องแสดงการกระทบยอดกลับไปยังกำไรสุทธิ

ในทางปฏิบัติ อัตรากำไร EBITDA ที่ดีควรเป็นเท่าไหร่?

อัตรากำไร EBITDA ที่ดีนั้นแตกต่างกันไปตามอุตสาหกรรม อุตสาหกรรมซอฟต์แวร์ขนาดใหญ่มีอัตรากำไรอยู่ที่ 30-40% โดยบริษัทที่ดีที่สุดมีอัตรากำไรสูงกว่า 45% ร้านขายของชำและร้านค้าปลีกส่วนใหญ่มีอัตรากำไรอยู่ที่ 5-10% ส่วนอุตสาหกรรมน้ำมันและก๊าซอยู่ที่ประมาณ 15-25% ในปี 2024-2025 ตลาดซื้อขายคริปโตเคอร์เรนซีทำผลงานได้ดีกว่าเกณฑ์มาตรฐานเหล่านี้มาก โดย Coinbase มีอัตรากำไรเกือบ 50% จากรายได้ 6.6 พันล้านดอลลาร์ในปีงบประมาณ 2024 Robinhood มีอัตรากำไร 26.5% ในปีเดียวกัน ซึ่งถือว่าแข็งแกร่งสำหรับโบรกเกอร์ที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ และบริษัทก็เพิ่มขึ้นเป็นสองเท่าในปี 2025

กฎคร่าวๆ คือ ถ้ามากกว่า 20% ถือว่าดีสำหรับอุตสาหกรรมส่วนใหญ่ มากกว่า 30% ถือว่ายอดเยี่ยม และมากกว่า 50% อาจบ่งชี้ถึงธุรกิจประเภทซอฟต์แวร์ที่มีผลกระทบจากเครือข่ายอย่างแท้จริง หรือเป็นตัวชี้วัดที่หยุดนับต้นทุนที่แท้จริงไปแล้ว ตัวอย่างที่ชัดเจนที่สุดของกับดักข้อหลังคือธุรกิจขุด Bitcoin

EBITDA ในโลกคริปโต: ตลาดแลกเปลี่ยน นักขุด และมาตรฐานบัญชี FASB ASU 2023-08

ในวงการคริปโตเคอร์เรนซี รายงานของบริษัทมหาชนเกือบทุกแห่งมักเริ่มต้นด้วย Adjusted EBITDA เหตุผลส่วนหนึ่งเป็นเรื่องจริง และอีกส่วนหนึ่งเป็นการปั่นตัวเลข ส่วนที่เป็นเรื่องจริงคือ ธุรกิจคริปโตเคอร์เรนซีมีสินทรัพย์ดิจิทัลอยู่ในงบดุล และการบันทึกบัญชีตามหลัก GAAP สำหรับสินทรัพย์เหล่านั้นมีความผันผวนอย่างมาก ส่วนที่เป็นปั่นตัวเลขคือ Adjusted EBITDA ทำให้ตัวเลขดูดีเกินจริงสำหรับบริษัทขุดเหรียญคริปโต ซึ่งเครื่องขุด ASIC ของพวกเขาจำเป็นต้องเปลี่ยนใหม่ทุกๆ สามปี

ลองพิจารณาภาพรวมของอุตสาหกรรมในช่วงปี 2024-2025 ดู

| บริษัท | ระยะเวลา | กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (Adjusted EBITDA) | รายได้ | มาร์จิน |

|---|---|---|---|---|

| Coinbase (COIN) | ปีงบประมาณ 2024 | 3.3 พันล้านดอลลาร์สหรัฐ | 6.6 พันล้านดอลลาร์สหรัฐ | ประมาณ 50% |

| Coinbase (COIN) | ไตรมาสที่ 3 ปี 2025 | 801 ล้านเหรียญสหรัฐ | 1.9 พันล้านดอลลาร์สหรัฐ | ประมาณ 42% |

| Coinbase (COIN) | ไตรมาสที่ 4 ปี 2025 | 566 ล้านเหรียญสหรัฐ | n/d | n/d |

| โรบินฮู้ด (ฮู้ด) | ปีงบประมาณ 2024 | 613 ล้านเหรียญสหรัฐ | ประมาณ 2.31 พันล้านดอลลาร์สหรัฐ | 26.5% |

| โรบินฮู้ด (ฮู้ด) | ปีงบประมาณ 2568 | 2.5 พันล้านดอลลาร์สหรัฐ | n/d | n/d |

| เอ็มเอรา โฮลดิ้งส์ | ไตรมาสที่ 4 ปี 2024 | 794 ล้านเหรียญสหรัฐ | n/d | n/d |

| แพลตฟอร์ม Riot | ปีงบประมาณ 2024 | 463 ล้านเหรียญสหรัฐ | n/d | n/d |

| แพลตฟอร์ม Riot | ปีงบประมาณ 2568 | ประมาณ 13 ล้านดอลลาร์สหรัฐ | 647 ล้านเหรียญสหรัฐ | ประมาณ 2% |

| คลีนสปาร์ค (CLSK) | ปีงบประมาณ 2024 | 245.8 ล้านเหรียญสหรัฐ | 378.9 ล้านเหรียญสหรัฐ | ประมาณ 65% (โดยมีผลขาดทุนสุทธิทางบัญชีตามหลัก GAAP จำนวน 145.8 ล้านดอลลาร์สหรัฐ) |

| บิตฟาร์ม (BITF) | ปีงบประมาณ 2024 | 31 ล้านเหรียญสหรัฐ | ประมาณ 135 ล้านดอลลาร์สหรัฐ | 23% |

| บล็อก (XYZ) | ไตรมาสที่ 4 ปี 2024 | 757 ล้านเหรียญสหรัฐ | n/d | n/d |

มีสองรูปแบบที่โดดเด่นออกมา การเติบโตของ Robinhood เป็นเรื่องพื้นฐานที่ชัดเจนที่สุด โดยมี Adjusted EBITDA เพิ่มขึ้นประมาณ 300% ในปี 2024 เป็น 613 ล้านดอลลาร์ และเพิ่มขึ้นอีก 76% เป็น 2.5 พันล้านดอลลาร์ในปี 2025 Coinbase ยังคงเป็นเจ้าแห่งอัตรากำไร EBITDA ในระดับการแลกเปลี่ยน โดยอยู่ที่ประมาณ 50% ในปีงบประมาณ 2024 ส่วนกลุ่มผู้ขุดเหรียญนั้นมีความซับซ้อนกว่า CleanSpark มี Adjusted EBITDA 245.8 ล้านดอลลาร์ และขาดทุนสุทธิ GAAP 145.8 ล้านดอลลาร์ในปีเดียวกัน ซึ่งเป็นช่องว่างที่ Buffett เคยวิจารณ์ไว้ Riot Platforms ลดลงจาก 463 ล้านดอลลาร์เหลือประมาณ 13 ล้านดอลลาร์ระหว่างปีงบประมาณ 2024 และ 2025 ซึ่งแสดงให้เห็นว่า EBITDA นั้นเปราะบางเพียงใดเมื่อราคา Bitcoin อัตราแฮช และความยากในการขุดเปลี่ยนแปลงไปพร้อมกัน

อีกหนึ่งประเด็นสำคัญในปี 2024-2025 คือ FASB ASU 2023-08 คณะกรรมการมาตรฐานการบัญชีทางการเงิน (FASB) ออกกฎนี้เมื่อปลายปี 2023 และมีผลบังคับใช้สำหรับปีงบประมาณที่เริ่มต้นหลังวันที่ 15 ธันวาคม 2024 กฎนี้กำหนดให้บริษัทต่างๆ ต้องประเมินมูลค่าสินทรัพย์ดิจิทัลตามมูลค่ายุติธรรมผ่านกำไรสุทธิ แทนที่แบบจำลองการด้อยค่าแบบเดิมของ ASC 350 สำหรับ Strategy (เดิมคือ MicroStrategy) การเปลี่ยนแปลงนี้ทำให้กำไรตามหลัก GAAP ผันผวนอย่างมาก ซึ่งเป็นเหตุผลที่ตลาดจึงอ่านค่า Adjusted EBITDA ของกลุ่มธุรกิจซอฟต์แวร์แยกต่างหากจากรายการประเมินมูลค่า Bitcoin ตามราคาตลาด การด้อยค่าสะสมของ BTC ก่อน FASB ภายใต้กฎเดิมมีมูลค่าสูงถึง 2.27 พันล้านดอลลาร์ กฎใหม่แก้ไขปัญหานี้และทำให้ Adjusted EBITDA เป็นตัวชี้วัดที่อยู่รอดท่ามกลางความผันผวน

EBITDA ยังมีส่วนกำหนดมูลค่าของตลาดหุ้นที่ประเมินบริษัทเหมืองแร่ด้วย ข้อมูลจาก Hashrate Index ในปี 2025 แสดงให้เห็นว่า MARA มีอัตราส่วน EV/EBITDA อยู่ที่ประมาณ 9 เท่า TeraWulf อยู่ที่ 24.2 เท่า เนื่องจากมีการปรับเปลี่ยนไปใช้เทคโนโลยี AI/HPC บนกำลังการผลิตประมาณ 430 เมกะวัตต์ และ HIVE อยู่ที่ประมาณ 1.3 เท่า เมื่อปรับตามมูลค่า BTC แล้ว หากใช้ตัวชี้วัดเดียวกันนี้กับอุตสาหกรรมเดียวกัน จะให้ผลลัพธ์ที่แตกต่างกันถึง 19 เท่า ขึ้นอยู่กับวิธีการบันทึกการถือครอง Bitcoin ในงบดุล

EBITDA ที่ปรับปรุงแล้ว, EBITA และรูปแบบอื่นๆ

ตัวชี้วัด EBITDA ยังคงเติบโตอย่างต่อเนื่อง EBITA คือ EBITDA ที่ไม่รวมค่าเสื่อมราคา ซึ่งใช้ในอุตสาหกรรมที่การตัดจำหน่ายเป็นค่าใช้จ่ายที่ไม่ใช่เงินสดเพียงอย่างเดียวที่มีความสำคัญ EBITDAR คือการบวกค่าเช่ากลับเข้าไปใน EBITDA ซึ่งมักใช้ในร้านอาหาร คาสิโน และสายการบินที่เช่าสินทรัพย์ส่วนใหญ่ EBITDAC เป็นสิ่งประดิษฐ์ในช่วงสั้นๆ ในปี 2020 โดยบริษัทวิศวกรรมของเยอรมัน Schenck Process ซึ่งย่อมาจาก "Earnings Before Interest, Taxes, Depreciation, Amortization and Coronavirus" (กำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา ค่าตัดจำหน่าย และไวรัสโคโรนา) ซึ่งเป็นกลยุทธ์การขายที่จริงจังสำหรับผู้ให้กู้ แต่กลายเป็นเรื่องตลกในทวิตเตอร์ด้านการเงินไปชั่วขณะ

EBITDA ที่ปรับปรุงแล้ว (Adjusted EBITDA) คือตัวเลขที่บริษัทคริปโตเคอร์เรนซีมหาชนทุกแห่งรายงานจริง ๆ การปรับปรุงมาตรฐานประกอบด้วยค่าตอบแทนที่จ่ายเป็นหุ้น ค่าใช้จ่ายในการควบรวมกิจการและการปรับโครงสร้าง ค่าใช้จ่ายในการดำเนินคดี การด้อยค่าของสินทรัพย์ และการประเมินมูลค่ายุติธรรมของคริปโตเคอร์เรนซี ซึ่งรายการที่แน่นอนจะแตกต่างกันไปในแต่ละบริษัท เนื่องจากเป็นมาตรวัดที่ไม่เป็นไปตาม GAAP ดังนั้น SEC จึงกำหนดให้ต้องมีการกระทบยอดกับกำไรสุทธิตาม GAAP ทุกครั้งที่บริษัทมหาชนนำเสนอ การกระทบยอด Adjusted EBITDA กลับไปเป็นกำไรสุทธิเป็นส่วนที่นักลงทุนที่จริงจังจะทำการวิเคราะห์อย่างละเอียด และเป็นสิ่งที่นักวิเคราะห์ทุกคนควรพิจารณาก่อนที่จะดู EBITDA เอง ตัวเลขที่แสดงในหัวข้อข่าวเป็นเพียงการตลาดเท่านั้น

EBITDA ในการประเมินมูลค่าธุรกิจ: อัตราส่วน EV/EBITDA

การประเมินมูลค่าเป็นหัวข้อที่ EBITDA ได้รับความสนใจมากที่สุด อัตราส่วนมาตรฐานคือ EV/EBITDA โดยมูลค่ากิจการ (มูลค่าตลาด บวกหนี้สิน ลบเงินสด) จะอยู่ในตัวเศษ และ EBITDA จะอยู่ในตัวส่วน อัตราส่วนนี้จะตัดผลกระทบจากหนี้สินออกไป และช่วยให้คุณสามารถเปรียบเทียบเป้าหมายการเข้าซื้อกิจการสองแห่งได้อย่างชัดเจน

ตัวอย่างง่ายๆ ร้านขายของชำสองแห่งในนิวยอร์ก รายได้ใกล้เคียงกัน อัตรากำไรสมเหตุสมผล บริษัท A: มูลค่ากิจการ 200 ล้านดอลลาร์สหรัฐฯ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) 10 ล้านดอลลาร์สหรัฐฯ อัตราส่วนราคาต่อกำไร 20 เท่า บริษัท B: มูลค่ากิจการ 300 ล้านดอลลาร์สหรัฐฯ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) 30 ล้านดอลลาร์สหรัฐฯ อัตราส่วนราคาต่อกำไร 10 เท่า อยู่ในอุตสาหกรรมเดียวกัน แต่อัตราส่วนราคาต่อกำไรต่ำกว่าครึ่งหนึ่ง ผู้ซื้อจ่ายน้อยกว่าต่อดอลลาร์ของกำไรที่บริษัท B เมื่อปัจจัยอื่นๆ เท่ากัน นั่นคือเกมทั้งหมด

โดยทั่วไปแล้ว อัตราส่วน EV/EBITDA จะอยู่ที่ 5 ถึง 15 เท่า หุ้นซอฟต์แวร์และหุ้นที่มีการเติบโตสูงจะมีราคาสูงกว่า ในขณะที่หุ้นกลุ่มวัฏจักรที่ต้องใช้เงินทุนจำนวนมากจะมีราคาต่ำกว่า ผู้ให้กู้จะจับตาดูอัตราส่วนหนี้สินต่อ EBITDA ด้วยเช่นกัน โดยปกติแล้วอัตราส่วนที่สูงกว่า 4-5 เท่า มักบ่งชี้ว่าบริษัทที่ไม่ใช่สถาบันการเงินมีหนี้สินมากเกินไป ตลาดซื้อขายและโบรกเกอร์คริปโตเคอร์เรนซีมีอัตราส่วน EV/EBITDA อยู่ในช่วง 8 ถึง 20 เท่า เมื่อ EBITDA เป็นบวก แต่ในปี 2025 บริษัทขุด Bitcoin ได้ทำลายรูปแบบนั้น โดยส่วนต่างระหว่าง WULF และ HIVE แสดงให้เห็นว่านักลงทุนให้คุณค่ากับธุรกิจโฮสติ้ง AI นอกเหนือจากกระแสเงินสดจากการขุด EBITDA เป็นจุดเริ่มต้นของการสนทนา และไม่เคยปิดการสนทนานั้น

เหตุใดบัฟเฟ็ตต์จึงเกลียด EBITDA และสิ่งที่นักวิจารณ์พูดถูกคืออะไร

วอร์เรน บัฟเฟตต์ ไม่เห็นด้วยกับ EBITDA มาเป็นเวลา 25 ปีแล้ว ในจดหมายถึงผู้ถือหุ้นของ Berkshire ในปี 2000 เขาตั้งคำถามที่โด่งดังในปัจจุบันว่า "ฝ่ายบริหารคิดว่านางฟ้าฟันน้ำนมจะจ่ายค่าใช้จ่ายด้านการลงทุนหรือเปล่า?" จดหมายในปี 2002 ของเขาไปไกลกว่านั้น โดยเรียก EBITDA ว่า "เป็นแนวปฏิบัติที่เลวร้ายเป็นพิเศษ" เพราะมันหมายความว่าค่าเสื่อมราคาไม่ใช่ค่าใช้จ่ายที่แท้จริง จดหมายในปี 2024 ซึ่งเผยแพร่ในเดือนกุมภาพันธ์ 2025 สรุปจุดยืนของเขาในประโยคเดียวว่า "EBITDA ซึ่งเป็นที่ชื่นชอบของวอลล์สตรีทแต่มีข้อบกพร่อง ไม่ใช่สิ่งที่เราต้องการ" ชาร์ลี มังเกอร์ เรียกมันว่า "กำไรไร้สาระ"

ประเด็นที่ถูกต้องในข้อโต้แย้งนั้นเป็นเรื่องจริง EBITDA ซ่อนค่าใช้จ่ายด้านการลงทุน และสำหรับธุรกิจที่มีสินทรัพย์จำนวนมาก ค่าใช้จ่ายด้านการลงทุน (capex) คือต้นทุนเงินสดที่แท้จริง บริษัทขุด Bitcoin ที่คิดค่าเสื่อมราคาเครื่องขุด ASIC มูลค่า 300 ล้านดอลลาร์ในสามปี จะต้องใช้เงินอีก 300 ล้านดอลลาร์ทุกๆ สามปีเพื่อให้สามารถแข่งขันได้หลังจากการลดลงครึ่งหนึ่งครั้งต่อไป และ EBITDA ที่ปรับปรุงแล้วไม่ได้บอกอะไรเลยเกี่ยวกับว่าค่าใช้จ่ายด้านการลงทุนในอนาคตนั้นได้รับการสนับสนุนหรือไม่ ผมจึงกลับมาพูดถึงตัวอย่างของ CleanSpark อีกครั้งด้วยเหตุผลนี้ ตัวชี้วัดนั้นมีประโยชน์ หัวข้อข่าวอาจทำให้เข้าใจผิด และงบกระแสเงินสดที่ตรวจสอบแล้วยังคงเป็นที่ที่ความจริงอยู่