توضیح EBITDA: سود قبل از بهره و محاسبه آن

دسامبر ۲۰۲۴. شرکت استخراج بیت کوین CleanSpark بهترین سال مالی خود را تاکنون ثبت کرد. درآمد ۳۷۸.۹ میلیون دلار، افزایش ۱۲۵ درصدی. EBITDA تعدیلشده ۲۴۵.۸ میلیون دلار. در همین گزارش، زیان خالص ۱۴۵.۸ میلیون دلاری بر اساس اصول پذیرفتهشده حسابداری (GAAP) نیز اعلام شده است. دو ماه بعد، کوینبیس آمار سال مالی ۲۰۲۴ خود را گزارش میدهد - ۶.۶ میلیارد دلار درآمد، ۳.۳ میلیارد دلار EBITDA تعدیلشده، ۲.۶ میلیارد دلار درآمد خالص واقعی. دو داستان مالی بسیار متفاوت. یک معیار اصلی در هر دو گزارش وجود داشت. EBITDA.

این معمای اصلی است. EBITDA مخفف Earnings Before Interest, Taxes, Depreciation and Amortization (سود قبل از بهره، مالیات، استهلاک و کاهش ارزش) است. این عدد در هر گزارش درآمدی، هر ثبت IPO، هر دسته خرید اهرمی سهام ظاهر میشود. همچنین این معیاری است که وارن بافت از بررسی آن خودداری میکند؛ او حداقل دو بار آن را به صورت چاپی، با کلمات مختلف، مضر خوانده است. صفحات زیر به بررسی این موضوع میپردازد که EBITDA در واقع چه چیزی را اندازهگیری میکند، دو فرمولی که تحلیلگران استفاده میکنند، چه چیزی به عنوان حاشیه سود خوب محسوب میشود، Coinbase و Robinhood و استخراجکنندگان بیتکوین چگونه آن را گزارش میدهند، و از کجا این انتقاد معروف شروع به اثرگذاری میکند.

EBITDA چیست و چه چیزی را واقعاً اندازهگیری میکند؟

EBITDA یک معیار سودآوری غیر GAAP است. این معیار خارج از چارچوب اصول حسابداری پذیرفتهشده عمومی قرار میگیرد. این معیار چهار مورد خاص را از درآمد یک شرکت حذف میکند تا اثراتی را که هیچ ارتباطی با عملیات تجاری ندارند، حذف کند. خودِ این مخفف عبارت است از: سود قبل از بهره، مالیات، استهلاک و کاهش ارزش. هر حذف هدفی را دنبال میکند. بهره برای ایجاد تعادل بین شرکتهایی با بار بدهی متفاوت است. مالیات برای خنثی کردن حوزههای قضایی مختلف است. استهلاک و کاهش ارزش، هزینههای حسابداری غیرنقدی هستند، بنابراین حذف آنها، عدد را به تولید وجه نقد عملیاتی نزدیکتر میکند.

داستان پیدایش این موضوع به طور غیرمعمولی خاص است. جان مالون، مدیر اجرایی تلویزیون کابلی که در دهههای ۱۹۷۰ و ۱۹۸۰ شرکت تله-کامیونیکیشنز را اداره میکرد، EBITDA را رواج داد تا استدلال کند که سیستمهای کابلی سرمایهبر، حتی زمانی که درآمد خالص گزارششده ضعیف بود، پول نقد واقعی تولید میکنند. مالون از این معیار برای تحت فشار قرار دادن بانکها و دور کردن تحلیلگران وال استریت از درآمدهای GAAP استفاده کرد. EBITDA سپس در طول رونق خریدهای اهرمی در دهه ۱۹۸۰ وارد جریان اصلی شد، جایی که به عنوان یک معیار تقریبی برای ظرفیت بازپرداخت در معاملات بسیار بدهکار دو برابر شد. نیویورک تایمز برای اولین بار در حدود سال ۱۹۹۱ به این مخفف اشاره کرد و آن را به عنوان لیبرالترین تعریف جریان نقدی که توسط شرکتهای زیانده استفاده میشود، توصیف کرد.

امروزه این معیار همه جا هست - هر صورت سود و زیان شرکتهای سهامی عام، هر S-1، هر مدل LBO. هنوز GAAP نیست. کمیسیون بورس و اوراق بهادار (SEC) نحوه ارائه آن توسط ارائهدهندگان عمومی را تحت مقررات G محدود میکند، اما خود این معیار به جایی نمیرسد. EBITDA در طیف مفهومی بین درآمد عملیاتی و درآمد خالص قرار دارد و به یک سوال خاص پاسخ میدهد: پس از حذف تصمیمات تأمین مالی، صورتحساب مالیات و استهلاک داراییها، عملکرد اصلی کسبوکار چگونه است؟

چیزی که EBITDA اندازهگیری نمیکند، بخشی است که اکثر مردم از آن سرسری میگذرند. این بخش هزینههای سرمایهای را در بر نمیگیرد. برای صنایعی که هزینههای سرمایهای بالایی دارند، این کل ماجرا است. این بخش تغییرات در سرمایه در گردش را در بر نمیگیرد. این بخش چیزی در مورد میزان نقدینگی دریافتی در پایان سه ماهه به حساب بانکی نمیگوید. یک شرکت میتواند عدد EBITDA مثبتی را ثبت کند و همچنان در حال سوختن نقدینگی، از دست دادن پرداختها و در مسیر نکول باشد. این معیار یک لنز است. صورتهای مالی، ساختمان هستند.

نحوه محاسبه EBITDA: فرمولهایی با یک مثال کاربردی

دو فرمول استاندارد برای EBITDA وجود دارد و اگر ورودیها صحیح باشند، باید جواب یکسانی تولید کنند.

فرمول پایین به بالا از درآمد خالص شروع میشود و چهار مورد حذف شده را به آن اضافه میکند، بنابراین چیز دیگری از خط کم نمیکنید.

> EBITDA = درآمد خالص + بهره + مالیات + استهلاک + کاهش ارزش

فرمول بالا به پایین از درآمد عملیاتی (که EBIT، سود قبل از بهره و مالیات نیز نامیده میشود؛ ارتباط نزدیکی با سود قبل از مالیات دارد) شروع میشود و فقط استهلاک و کاهش ارزش را اضافه میکند، زیرا این دو نشان دهنده مواردی هستند که هنوز در آن خط کسر نشدهاند.

> EBITDA = درآمد عملیاتی + استهلاک و کاهش ارزش

هر دو محاسبه در بخشهای مختلف صورت سود و زیان نشان داده میشوند. مورد اول همان چیزی است که اکثر مبتدیان در مقاله Investopedia میبینند. مورد دوم برای تحلیلگران واضحتر است زیرا EBIT از قبل بهره و مالیات را حذف میکند، بنابراین فقط D&A برای اضافه کردن باقی میماند.

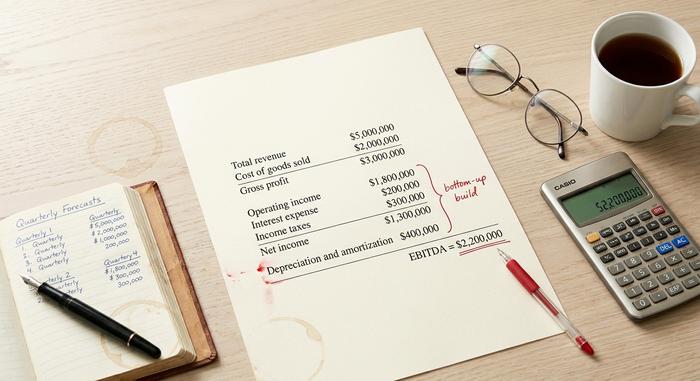

یک مثال عملی کوتاه. تصور کنید یک کسب و کار کوچک فناوری موارد زیر را در صورتهای مالی سالانه خود گزارش میدهد:

| مورد خطی | مبلغ |

|---|---|

| کل درآمد | ۵،۰۰۰،۰۰۰ دلار |

| بهای تمام شده کالای فروش رفته | ۲،۰۰۰،۰۰۰ دلار |

| سود ناخالص | ۳،۰۰۰،۰۰۰ دلار |

| هزینههای عملیاتی | ۱,۲۰۰,۰۰۰ دلار |

| درآمد عملیاتی | ۱,۸۰۰,۰۰۰ دلار |

| هزینه بهره | ۲۰۰۰۰۰ دلار |

| مالیات بر درآمد | ۳۰۰۰۰۰ دلار |

| درآمد خالص | ۱,۳۰۰,۰۰۰ دلار |

| استهلاک و کاهش ارزش | ۴۰۰۰۰۰ دلار |

محاسبه EBITDA از پایین به بالا: EBITDA = 1,300,000 دلار + 200,000 دلار + 300,000 دلار + 400,000 دلار = 2,200,000 دلار. خطوط استهلاک و کاهش ارزش تنها تعدیلات غیر نقدی در اینجا هستند. از بالا به پایین: 1,800,000 دلار + 400,000 دلار = 2,200,000 دلار. پاسخ یکسان، دو مسیر.

حاشیه سود قبل از بهره، مالیات و استهلاک (EBITDA) یک بسط ساده است. حاشیه سود قبل از بهره، مالیات و استهلاک (EBITDA) = EBITDA / کل درآمد. در این مثال، ۲,۲۰۰,۰۰۰ دلار / ۵,۰۰۰,۰۰۰ دلار = ۴۴٪. حاشیه سود قبل از بهره، استهلاک (EBITDA) واضحترین معیار برای مقایسه بین شرکتها است زیرا بر اساس اندازه نرمالسازی میشود و به شما امکان میدهد یک استارتآپ ۵۰ میلیون دلاری و یک شرکت فعلی ۵۰ میلیارد دلاری را در یک نمودار قرار دهید. سرمایهگذاران از حاشیه سود قبل از بهره، استهلاک و استهلاک به عنوان یک معیار سریع برای بررسی سلامت مالی و کارایی عملیاتی قبل از هرگونه بررسی عمیقتر استفاده میکنند.

EBITDA تعدیلشده یک قدم فراتر میرود. شرکت مواردی را که غیرمتناوب یا غیرنقدی میداند، اضافه میکند - غرامت مبتنی بر سهام، هزینههای ادغام و تملک، هزینههای تجدید ساختار، دعاوی حقوقی، کاهش ارزش و گاهی اوقات اندازهگیری مجدد ارزش منصفانه ارزهای دیجیتال. این تعدیلات طبق اصول پذیرفتهشده حسابداری (GAAP) تعریف نشدهاند، و دقیقاً به همین دلیل است که انتقاد را برمیانگیزند. کمیسیون بورس و اوراق بهادار آمریکا (SEC) از هر شرکت سهامی عامی که EBITDA تعدیلشده ارائه میدهد، میخواهد که آن را با درآمد خالص تطبیق دهد.

حاشیه سود EBITDA خوب در عمل چقدر است؟

حاشیه سود EBITDA خوب در هر صنعت متفاوت است. نرمافزارها در مقیاس بزرگ، 30 تا 40 درصد و بهترین آنها بالای 45 درصد را پوشش میدهند. خواربارفروشان و اکثر خردهفروشان با 5 تا 10 درصد زندگی میکنند. نفت و گاز نزدیک به 15 تا 25 درصد است. صرافیهای ارز دیجیتال در سالهای 2024-2025 از اکثر این معیارها فراتر رفتند: کوینبیس با درآمد 6.6 میلیارد دلاری در سال مالی 2024، نزدیک به 50 درصد رسید. رابینهود در همان سال 26.5 درصد بود که برای یک کارگزاری تحت نظارت ایالات متحده، رقم بالایی است و این شرکت در سال 2025 دوباره آن را دو برابر کرد.

قاعده کلی. بالای ۲۰٪ برای اکثر صنایع قابل قبول است. بالای ۳۰٪ عالی است. بالای ۵۰٪ یا نشاندهنده یک کسبوکار نرمافزاری با اثرات شبکهای واقعی است، یا معیاری است که بیسروصدا شمارش هزینههای واقعی را متوقف کرده است. ماینرهای بیتکوین پاکترین نمونه از دام دوم هستند.

EBITDA در کریپتو: صرافیها، ماینرها و FASB ASU 2023-08

در حوزه ارزهای دیجیتال، تقریباً هر گزارش شرکتهای سهامی عام با گزارش EBITDA تعدیلشده آغاز میشود. دلیل آن تا حدودی واقعی و تا حدودی ساختگی است. دلیل واقعی این است که کسبوکارهای ارزهای دیجیتال داراییهای دیجیتال را در ترازنامههای خود دارند و نحوه برخورد GAAP با این داراییها به شدت پرسروصدا بوده است. دلیل ساختگی این است که EBITDA تعدیلشده به نفع ماینرهایی است که ناوگان ASIC آنها هر سه سال یکبار نیاز به تعویض دارد.

تصویر ۲۰۲۴-۲۰۲۵ را در سراسر صنعت در نظر بگیرید.

| شرکت | دوره | EBITDA تعدیل شده | درآمد | حاشیه |

|---|---|---|---|---|

| کوینبیس (کوین) | سال مالی ۲۰۲۴ | ۳.۳ میلیارد دلار | ۶.۶ میلیارد دلار | حدود ۵۰٪ |

| کوینبیس (کوین) | سهماهه سوم ۲۰۲۵ | ۸۰۱ میلیون دلار | ۱.۹ میلیارد دلار | ~۴۲٪ |

| کوینبیس (کوین) | سهماهه چهارم ۲۰۲۵ | ۵۶۶ میلیون دلار | ن/د | ن/د |

| رابینهود (HOOD) | سال مالی ۲۰۲۴ | ۶۱۳ میلیون دلار | حدود ۲.۳۱ میلیارد دلار | ۲۶.۵٪ |

| رابینهود (HOOD) | سال مالی ۲۰۲۵ | ۲.۵ میلیارد دلار | ن/د | ن/د |

| مارا هولدینگز | سهماهه چهارم ۲۰۲۴ | ۷۹۴ میلیون دلار | ن/د | ن/د |

| پلتفرمهای ریوت | سال مالی ۲۰۲۴ | ۴۶۳ میلیون دلار | ن/د | ن/د |

| پلتفرمهای ریوت | سال مالی ۲۰۲۵ | حدود ۱۳ میلیون دلار | ۶۴۷ میلیون دلار | حدود ۲٪ |

| کلین اسپارک (CLSK) | سال مالی ۲۰۲۴ | ۲۴۵.۸ میلیون دلار | ۳۷۸.۹ میلیون دلار | ~۶۵٪ (با ۱۴۵.۸ میلیون دلار زیان خالص طبق اصول پذیرفتهشدهی حسابداری) |

| بیتفارمها (BITF) | سال مالی ۲۰۲۴ | ۳۱ میلیون دلار | حدود ۱۳۵ میلیون دلار | ۲۳٪ |

| بلوک (XYZ) | سهماهه چهارم ۲۰۲۴ | ۷۵۷ میلیون دلار | ن/د | ن/د |

دو الگو نمایان میشوند. رشد رابینهود واضحترین داستان بنیادی است، با افزایش تقریباً ۳۰۰ درصدی EBITDA تعدیلشده در سال ۲۰۲۴ به ۶۱۳ میلیون دلار و ۷۶ درصد دیگر به ۲.۵ میلیارد دلار در سال ۲۰۲۵. کوینبیس همچنان پادشاه حاشیه EBITDA در سطح صرافیها است و در سال مالی ۲۰۲۴ به حدود ۵۰ درصد رسیده است. ماینرها آشفتهتر هستند. کلیناسپارک در همان سال ۲۴۵.۸ میلیون دلار EBITDA تعدیلشده و ۱۴۵.۸ میلیون دلار ضرر خالص GAAP ثبت کرد، که دقیقاً همان شکافی است که نقد بافت برای آن ساخته شده بود. پلتفرمهای ریوت بین سال مالی ۲۰۲۴ و ۲۰۲۵ از ۴۶۳ میلیون دلار به تقریباً ۱۳ میلیون دلار رسیدند، که نشان میدهد EBITDA چقدر شکننده است وقتی قیمت بیتکوین، نرخ هش و سختی همگی به طور همزمان تغییر میکنند.

مورد دیگر مربوط به سالهای ۲۰۲۴-۲۰۲۵، FASB ASU 2023-08 است. هیئت استانداردهای حسابداری مالی این قانون را در اواخر سال ۲۰۲۳ صادر کرد و برای سالهای مالی پس از ۱۵ دسامبر ۲۰۲۴ لازمالاجرا شد. این قانون شرکتها را ملزم میکند که داراییهای دیجیتال را از طریق درآمد خالص به ارزش منصفانه علامتگذاری کنند و جایگزین مدل قدیمی ASC 350 که فقط مبتنی بر کاهش ارزش بود، شود. برای استراتژی (که قبلاً MicroStrategy نام داشت)، این تغییر، درآمد GAAP را به قلمرویی بسیار بیثبات تبدیل کرده است، به همین دلیل است که بازار اکنون EBITDA تعدیلشده بخش نرمافزاری خود را جدا از خط قیمت به بازار بیتکوین میخوانَد. کاهش ارزش تجمعی بیتکوین قبل از FASB تحت قانون قدیمی به ۲.۲۷ میلیارد دلار رسیده بود. قانون جدید این مشکل را برطرف کرد و EBITDA تعدیلشده را به معیاری تبدیل کرد که از این هیاهو جان سالم به در میبرد.

EBITDA همچنین نحوه ارزشگذاری بازار سهام توسط ماینرها را شکل میدهد. از سال ۲۰۲۵، دادههای شاخص هشریت نشان میدهد که MARA حدود ۹ برابر EV/EBITDA، TeraWulf به دلیل محور AI/HPC با ظرفیت تقریبی ۴۳۰ مگاوات، ۲۴.۲ برابر و HIVE نزدیک به ۱.۳ برابر (بر اساس تعدیلشده با بیتکوین) معامله میشود. همین معیار، اگر برای همان صنعت اعمال شود، بسته به نحوه برخورد با داراییهای بیتکوین در ترازنامه، اختلاف ۱۹ برابری ایجاد میکند.

EBITDA، EBITA و سایر انواع تعدیلشده

خانواده EBITDA همچنان در حال رشد است. EBITA همان EBITDA بدون احتساب استهلاک است که در صنایعی استفاده میشود که استهلاک تنها هزینه غیرنقدی مهم است. EBITDAR علاوه بر EBITDA، اجاره بها را نیز اضافه میکند که در رستورانها، کازینوها و خطوط هوایی که بیشتر داراییهای خود را اجاره میدهند، رایج است. EBITDAC یک اختراع مختصر در سال ۲۰۲۰ توسط شرکت مهندسی آلمانی Schenck Process برای "سود قبل از بهره، مالیات، استهلاک، استهلاک و ویروس کرونا" بود، یک پیشنهاد جدی برای وامدهندگان که برای مدت کوتاهی به یک جوک توییتری مالی تبدیل شد.

EBITDA تعدیلشده، نسخهای است که هر شرکت کریپتوی سهامی عام در واقع گزارش میدهد. تعدیلات استاندارد شامل جبران خسارت مبتنی بر سهام، هزینههای ادغام و تملک و تجدید ساختار، هزینههای دادرسی، کاهش ارزش داراییها و به طور فزایندهای، اندازهگیری مجدد ارزش منصفانه کریپتو میشود. لیست دقیق، مختص هر شرکت است. این یک معیار غیر GAAP است، به همین دلیل است که SEC هر زمان که یک شرکت سهامی عام آن را ارائه میدهد، تطبیق آن با درآمد خالص GAAP را الزامی میکند. تطبیق EBITDA تعدیلشده با سود خالص بخشی است که سرمایهگذاران جدی کار خود را انجام میدهند - و این همان چیزی است که هر تحلیلگری قبل از بررسی خود EBITDA باید به آن توجه کند. عدد اصلی، بازاریابی است.

EBITDA در ارزیابی کسب و کار: EV/EBITDA مضربی از یکدیگر هستند

ارزشگذاری جایی است که EBITDA بیشترین تکرار را دارد. مضرب استاندارد EV/EBITDA است. ارزش شرکت (ارزش بازار، به علاوه بدهی، منهای وجه نقد) در صورت کسر قرار میگیرد. EBITDA در مخرج کسر قرار میگیرد. این نسبت، اهرم مالی را حذف میکند و به شما امکان میدهد دو هدف خرید را در کنار هم قرار دهید.

مثال سریع. دو فروشگاه زنجیرهای مواد غذایی در نیویورک. درآمد مشابه. حاشیه سود معقول. شرکت الف: EV 200 میلیون دلار، EBITDA 10 میلیون دلار، چندین برابر 20 برابر. شرکت ب: EV 300 میلیون دلار، EBITDA 30 میلیون دلار، چندین برابر 10 برابر. همان صنعت، نصف مضرب. خریدار به ازای هر دلار درآمد در شرکت ب، مبلغ کمتری میپردازد، در سایر شرایط برابر. کل ماجرا همین است.

باندهای معمول EV/EBITDA بین ۵ تا ۱۵ برابر هستند. نامهای نرمافزاری و شرکتهای با رشد بالا، قیمتهای بالاتری دارند. شرکتهای چرخهای سرمایهبر، قیمتهای پایینتری دارند. وامدهندگان علاوه بر همه اینها، نسبت بدهی به EBITDA را نیز زیر نظر دارند؛ هر چیزی بالاتر از ۴ تا ۵ برابر، معمولاً برای یک شرکت غیرمالی، به عنوان بدهی بیش از حد تلقی میشود. صرافیها و کارگزاران ارزهای دیجیتال، زمانی که EBITDA مثبت بود، در باند ۸ تا ۲۰ برابر حرکت کردهاند. ماینرهای بیتکوین در سال ۲۰۲۵ این الگو را شکستند، به طوری که اسپرد WULF و HIVE نشان داد که سرمایهگذاران برای یک داستان میزبانی هوش مصنوعی، علاوه بر جریان نقدی ماینینگ، ارزش قائل هستند. EBITDA این بحث را آغاز میکند. هرگز آن را نمیبندد.

چرا بافت از EBITDA متنفر است — و منتقدان چه برداشت درستی از آن دارند؟

وارن بافت بیست و پنج سال است که با EBITDA به صورت چاپی مخالف است. نامه او به سهامداران برکشایر در سال ۲۰۰۰، با عبارتی که اکنون معروف شده است، پرسید: "آیا مدیریت فکر میکند که پری دندان هزینههای سرمایهای را پرداخت میکند؟" نامه او در سال ۲۰۰۲ پا را فراتر گذاشت و EBITDA را "یک عمل بسیار مضر" خواند زیرا به این معنی است که استهلاک یک هزینه واقعی نیست. نامه او در سال ۲۰۲۴ که در فوریه ۲۰۲۵ منتشر شد، موضع خود را در یک جمله خلاصه کرد: "EBITDA، یک مورد علاقه ناقص وال استریت، برای ما مناسب نیست." چارلی مانگر آن را درآمد مزخرف نامید.

نکتهی درستِ درون این بحث، واقعی است. EBITDA هزینههای سرمایهای را پنهان میکند و برای کسبوکارهای با داراییهای سنگین، هزینهی سرمایهای، هزینهی نقدی واقعی است. یک ماینر بیتکوین که طی سه سال، یک ناوگان ASIC 300 میلیون دلاری را مستهلک میکند، باید هر سه سال 300 میلیون دلار دیگر هزینه کند تا پس از هاوینگ بعدی، رقابتی باقی بماند و EBITDA تعدیلشده هیچ چیزی در مورد اینکه آیا آن هزینهی سرمایهای آینده تأمین مالی میشود یا خیر، به شما نمیگوید. به همین دلیل، مدام به مثال CleanSpark برمیگردم. این معیار مفید است، تیتر میتواند گمراهکننده باشد، و صورت جریان نقدی حسابرسیشده هنوز هم حقیقت را نشان میدهد.