Пояснення EBITDA: прибуток до вирахування відсотків та розрахунок

Грудень 2024 року. Майнер біткойнів CleanSpark оголошує свій найкращий фінансовий рік в історії. Виручка склала 378,9 млн доларів, що на 125% більше. Скоригований EBITDA склав 245,8 млн доларів. У тому ж релізі також розкривається чистий збиток за GAAP у розмірі 145,8 млн доларів. Через два місяці Coinbase повідомляє власні показники за 2024 фінансовий рік — 6,6 млрд доларів доходу, 3,3 млрд доларів скоригованого EBITDA, 2,6 млрд доларів фактичного чистого прибутку. Дві дуже різні фінансові історії. Один головний показник пройшов через обидва релізи. EBITDA.

У цьому і полягає суть головоломки. EBITDA розшифровується як Прибуток до сплати відсотків, податків, амортизації та зносу. Він фігурує в кожному звіті про прибутки, кожній заявці на IPO, кожній презентації викупу акцій з використанням левериджу. Це також показник, на який Воррен Баффет відмовляється дивитися; він щонайменше двічі називав його шкідливим у друкованих виданнях, різними словами. На наступних сторінках розповідається про те, що насправді вимірює EBITDA, дві формули, які використовують аналітики, що вважається хорошою маржею, як Coinbase, Robinhood та майнери біткойнів насправді повідомляють про це, і де починає кусатися відома критика.

Що таке EBITDA і що вона насправді вимірює

EBITDA – це показник прибутковості, що не відповідає загальноприйнятим принципам бухгалтерського обліку (GAAP). Він знаходиться поза загальноприйнятою системою принципів бухгалтерського обліку. Цей показник виключає чотири конкретні елементи з прибутку компанії, щоб виключити вплив, який не має нічого спільного з бізнес-операціями. Сама абревіатура: Прибуток до сплати відсотків, податків, амортизації та відрахувань (Earnings Before Interest, Taxes, Depreciation, and Amortization). Кожне вилучення служить певній меті. Відсотки нараховуються для вирівнювання балансу між фірмами з різним борговим навантаженням. Податки нараховуються для нейтралізації різних юрисдикцій. Амортизація – це негрошові бухгалтерські витрати, тому їх виключення наближає число до генерування операційних коштів.

Історія походження надзвичайно специфічна. Джон Мелоун, керівник кабельного телебачення, який керував Tele-Communications Inc. протягом 1970-х і 1980-х років, популяризував показник EBITDA, стверджуючи, що капіталомісткі кабельні системи втрачають реальні гроші, навіть коли звітований чистий прибуток був низьким. Мелоун використовував цей показник, щоб відштовхнути банки та аналітиків Уолл-стріт від звітності за GAAP. Потім EBITDA став мейнстрімом під час буму викупу компаній з використанням левериджу в 1980-х роках, де він також служив приблизним показником платоспроможності за угодами з високою заборгованістю. Газета «Нью-Йорк Таймс» вперше згадала цю абревіатуру у друкованому вигляді приблизно в 1991 році, описуючи її тоді як найліберальніше визначення грошового потоку, яке використовували збиткові фірми.

Сьогодні цей показник є скрізь — у кожному звіті про прибутки та збитки публічної компанії, кожному S-1, кожній моделі LBO. Він досі не є загальноприйнятим принципом бухгалтерського обліку (GAAP). SEC обмежує те, як публічні декларанти можуть його представляти згідно з Положенням G, але сам показник нікуди не дінеться. EBITDA знаходиться між операційним прибутком та чистим прибутком у концептуальному спектрі та відповідає на одне конкретне питання: як почувається основний бізнес після того, як рішення про фінансування, податкові нарахування та амортизацію активів зняті з порядку денного.

Показник EBITDA не вимірює ту частину, яку більшість людей пропускає. Він не враховує капітальні витрати. Для галузей з великими капітальними витратами це вся суть. Він не враховує зміни в оборотному капіталі. Він нічого не говорить про те, скільки готівки надходить на банківський рахунок на кінець кварталу. Компанія може опублікувати позитивний показник EBITDA і все одно витрачати готівку, пропускати платежі та бути на шляху до дефолту. Метрика — це лінза. Фінансова звітність — це основа.

Як розрахувати EBITDA: формули з практичним прикладом

Існує дві стандартні формули EBITDA, і вони повинні давати однаковий результат, якщо вхідні дані чисті.

Формула «знизу вгору» починається з чистого доходу та додає чотири видалені елементи, тож ви більше нічого не віднімете з рядка.

> EBITDA = Чистий прибуток + Відсотки + Податки + Амортизація + Знос

Формула «зверху вниз» починається з операційного прибутку (також званого EBIT, прибуток до вирахування відсотків та податків; тісно пов'язаного з прибутком до вирахування податків) і додає лише амортизацію та знос, оскільки ці два показники означають статті, які ще не вираховуються на цій лінії.

> EBITDA = Операційний дохід + Амортизація

Обидва розрахунки відображаються в різних частинах звіту про прибутки та збитки. Перший — це те, що більшість новачків бачать у статті Investopedia. Другий є зрозумілішим для аналітиків, оскільки EBIT вже не включає відсотки та податки, тому залишається лише додати D&A.

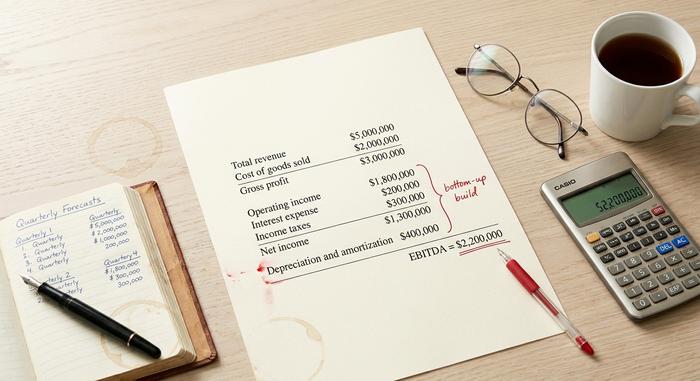

Короткий розв'язаний приклад. Уявіть, що невеликий технологічний бізнес повідомляє про наступне у своїй річній фінансовій звітності:

| Позиція рядка | Сума |

|---|---|

| Загальний дохід | 5 000 000 доларів США |

| Собівартість проданих товарів | 2 000 000 доларів США |

| Валовий прибуток | 3 000 000 доларів США |

| Операційні витрати | 1 200 000 доларів США |

| Операційний дохід | 1 800 000 доларів США |

| Процентні витрати | 200 000 доларів США |

| Податки на прибуток | 300 000 доларів США |

| Чистий дохід | 1 300 000 доларів США |

| Амортизація та знос | 400 000 доларів США |

Розрахунок EBITDA «знизу вгору»: EBITDA = $1 300 000 + $200 000 + $300 000 + $400 000 = $2 200 000. Рядки амортизації та зносу є єдиними негрошовими коригуваннями тут. Зверху вниз: $1 800 000 + $400 000 = $2 200 000. Та сама відповідь, два маршрути.

Маржа EBITDA – це просте розширення. Маржа EBITDA = EBITDA / Загальний дохід. У цьому прикладі $2 200 000 / $5 000 000 = 44%. Маржа EBITDA – це найчистіший показник для порівняння між компаніями, оскільки він нормалізує розмір і дозволяє розмістити стартап з оборотом $50 мільйонів та існуючу компанію з оборотом $50 мільярдів на одній діаграмі. Інвестори використовують маржу EBITDA як швидкий показник фінансового стану та операційної ефективності, перш ніж заглиблюватися в дослідження.

Скоригований показник EBITDA йде ще далі. Компанія додає статті, які вона вважає неповторними або негрошовими — компенсацію на основі акцій, витрати на злиття та поглинання, витрати на реструктуризацію, судові позови, знецінення, а іноді й переоцінку справедливої вартості криптовалют. Ці коригування не визначені GAAP, саме тому вони викликають критику. SEC вимагає від кожної публічної компанії, яка подає скоригований показник EBITDA, звіряти його з чистим прибутком.

Що таке хороша рентабельність EBITDA на практиці?

Хороша рентабельність EBITDA залежить від галузі. Програмне забезпечення у великих масштабах становить 30-40%, а найкращі з них перевищують 45%. Продуктові магазини та більшість роздрібних торговців живуть з 5-10%. Нафтогазовий сектор знаходиться ближче до 15-25%. Криптобіржі перевищили більшість цих орієнтирів у 2024-2025 роках: Coinbase досягла майже 50% з доходом у 6,6 мільярда доларів у 2024 фінансовому році. Robinhood мав 26,5% у тому ж році, що є сильним показником для регульованого американського брокера, і компанія знову подвоїла цей показник у 2025 році.

Грубе емпіричне правило. Вище 20% – це стабільний показник для більшості галузей. Вище 30% – чудовий показник. Вище 50% сигналізує або про програмно-подібний бізнес із реальними мережевими ефектами, або про метрику, яка непомітно перестала враховувати реальні витрати. Майнери біткойнів – найяскравіший приклад другої пастки.

EBITDA в криптовалюті: біржі, майнери та FASB ASU 2023-08

У криптовалютному світі майже кожен звіт публічної компанії починається зі скоригованого показника EBITDA. Причина частково правдива, а частково вигадана. Правдива частина полягає в тому, що криптовалютні компанії мають цифрові активи на балансах, а підхід до цих активів за GAAP був надзвичайно гучним. Вигадана частина полягає в тому, що скоригований показник EBITDA лестить майнерам, чиї парки ASIC потрібно замінювати кожні три роки.

Візьміть до уваги ситуацію в галузі на 2024-2025 роки.

| Компанія | Період | Скоригований показник EBITDA | Дохід | Маржа |

|---|---|---|---|---|

| Коінбейс (COIN) | 2024 фінансовий рік | 3,3 мільярда доларів | 6,6 мільярда доларів | ~50% |

| Коінбейс (COIN) | 3-й квартал 2025 року | 801 мільйон доларів | 1,9 мільярда доларів | ~42% |

| Коінбейс (COIN) | 4 квартал 2025 року | 566 мільйонів доларів | н/д | н/д |

| Робінхуд (ХУД) | 2024 фінансовий рік | 613 мільйонів доларів | ~2,31 мільярда доларів США | 26,5% |

| Робінхуд (ХУД) | 2025 фінансовий рік | 2,5 мільярда доларів | н/д | н/д |

| MARA Holdings | 4 квартал 2024 року | 794 мільйони доларів | н/д | н/д |

| Riot Platforms | 2024 фінансовий рік | 463 мільйони доларів | н/д | н/д |

| Riot Platforms | 2025 фінансовий рік | ~13 мільйонів доларів | 647 мільйонів доларів | ~2% |

| CleanSpark (CLSK) | 2024 фінансовий рік | 245,8 мільйона доларів | 378,9 мільйона доларів | ~65% (з чистим збитком у розмірі 145,8 млн дол. США за GAAP) |

| Бітфарми (BITF) | 2024 фінансовий рік | 31 мільйон доларів | ~135 мільйонів доларів | 23% |

| Блок (XYZ) | 4 квартал 2024 року | 757 мільйонів доларів | н/д | н/д |

Виділяються дві закономірності. Зростання Robinhood є найчіткішою фундаментальною історією, де скоригований EBITDA зріс приблизно на 300% у 2024 році до 613 мільйонів доларів, а також ще на 76% до 2,5 мільярда доларів у 2025 році. Coinbase залишається королем маржі EBITDA на рівні біржі, досягнувши близько 50% у 2024 фінансовому році. Майнери працюють більш неохайно. CleanSpark надрукувала скоригований EBITDA у розмірі 245,8 мільйона доларів та чистий збиток за GAAP у розмірі 145,8 мільйона доларів у тому ж році, що є саме тим розривом, на якому була побудована критика Баффета. Riot Platforms зріс з 463 мільйонів доларів до приблизно 13 мільйонів доларів між 2024 та 2025 фінансовими роками, що показує, наскільки крихким є EBITDA, коли ціна біткойна, хешрейт та складність змінюються одночасно.

Іншою проблемою 2024-2025 років є FASB ASU 2023-08. Рада зі стандартів фінансового обліку видала це правило наприкінці 2023 року, і воно набуло чинності для фінансових років, що починаються після 15 грудня 2024 року. Воно вимагає від компаній оцінювати цифрові активи за справедливою вартістю через чистий прибуток, замінюючи застарілу модель ASC 350, яка враховує лише знецінення. Для Strategy (раніше MicroStrategy) ця зміна перетворила прибутки GAAP на надзвичайно волатильну територію, тому ринок тепер оцінює скоригований показник EBITDA для програмного сегмента окремо від лінії переоцінки біткойна за ринковою ціною. Сукупне знецінення BTC до FASB за старим правилом досягло 2,27 мільярда доларів. Нове правило виправило це та зробило скоригований показник EBITDA метрикою, яка витримує шум.

EBITDA також впливає на те, як фондовий ринок оцінює майнерів. Станом на 2025 рік, дані індексу Hashrate показують, що MARA торгується приблизно в 9 разів за коефіцієнтом EV/EBITDA, TeraWulf — у 24,2 рази завдяки розвороту між штучним інтелектом та високопродуктивними обчисленнями на рівні приблизно 430 МВт, а HIVE — майже в 1,3 раза з урахуванням BTC. Той самий показник, застосований до тієї ж галузі, дає 19-кратний спред залежно від того, як ви ставитеся до активів біткойнів у балансі.

Скоригований показник EBITDA, EBITA та інші варіанти

Сімейство показників EBITDA продовжує зростати. EBITAD – це EBITDA без додавання амортизації, який використовується в галузях, де амортизація є єдиним негрошовим витратою, що має значення. EBITDAR додає орендну плату до EBITDA, що поширене в ресторанах, казино та авіакомпаніях, які здають в оренду більшу частину своїх активів. EBITDAC – це короткий винахід 2020 року німецької інженерної фірми Schenck Process для «Прибутку до вирахування відсотків, податків, амортизації та коронавірусу» – серйозної пропозиції кредиторів, яка ненадовго стала жартом у фінансовому Твіттері.

Скоригований показник EBITDA – це версія, яку фактично звітує кожна публічна криптовалютна компанія. Стандартні коригування включають компенсацію на основі акцій, витрати на злиття та поглинання та реструктуризацію, судові витрати, знецінення активів та, все частіше, переоцінку справедливої вартості криптовалюти. Точний список залежить від компанії. Це показник, що не відповідає GAAP, тому SEC вимагає звірки з чистим прибутком GAAP щоразу, коли публічна компанія його презентує. Звірка скоригованого показника EBITDA з чистим прибутком – це та частина роботи, яку виконують серйозні інвестори, і це те, на що кожен аналітик повинен звернути увагу, перш ніж розглядати сам показник EBITDA. Головним показником є маркетинг.

EBITDA в оцінці бізнесу: мультиплікатори EV/EBITDA

Оцінка – це те, де EBITDA отримує найбільше повторень. Стандартним множником є EV/EBITDA. Вартість підприємства (ринкова капіталізація плюс борг мінус грошові кошти) знаходиться в чисельнику. EBITDA знаходиться в знаменнику. Коефіцієнт виключає леверидж і дозволяє вам поставити дві цілі придбання поруч.

Швидкий приклад. Дві мережі продуктових магазинів у Нью-Йорку. Подібний дохід. Достатня рентабельність. Компанія A: EV $200 млн, EBITDA $10 млн, кратне 20x. Компанія B: EV $300 млн, EBITDA $30 млн, кратне 10x. Та сама галузь, вдвічі менший кратний. Покупець платить менше за кожен долар прибутку компанії B, за інших рівних умов. Ось і вся гра.

Типові діапазони EV/EBITDA коливаються від 5x до 15x. Акції програмного забезпечення та швидкозростаючих компаній торгуються вище. Акції капіталомістких циклічних компаній торгуються нижче. Кредитори стежать за співвідношенням боргу до EBITDA на додаток до всього цього; все, що вище 4-5x, зазвичай сигналізує про надмірне кредитування для нефінансової компанії. Криптобіржі та брокери перемістилися в діапазон від 8x до 20x, коли EBITDA був позитивним. Майнери біткойнів порушили цю тенденцію у 2025 році, коли спред WULF та HIVE показав, що інвестори цінують історію хостингу ШІ на додаток до базового грошового потоку від майнінгу. EBITDA відкриває цю розмову. Він ніколи не закриває її.

Чому Баффет ненавидить EBITDA — і в чому мають рацію критики

Воррен Баффет не погоджується з EBITDA у друкованих виданнях протягом двадцяти п'яти років. У своєму листі до акціонерів Berkshire 2000 року він запитував, використовуючи вже відому фразу: «Чи вважає керівництво, що зубна фея оплачує капітальні витрати?» У листі 2002 року він пішов ще далі, назвавши EBITDA «особливо згубною практикою», оскільки вона передбачає, що амортизація не є реальними витратами. У листі 2024 року, опублікованому в лютому 2025 року, він підсумував цю позицію в реченні: «EBITDA, недосконалий фаворит Уолл-стріт, не для нас». Чарлі Мангер назвав це нісенітницею з прибутків.

Легітимний аргумент у цій полеміці є реальним. EBITDA приховує капітальні витрати, а для компаній з великим обсягом активів капітальні витрати – це фактичні грошові витрати. Майнер біткойнів, який амортизує парк ASIC вартістю 300 мільйонів доларів протягом трьох років, повинен витрачати ще 300 мільйонів доларів кожні три роки, щоб залишатися конкурентоспроможним після наступного халвінгу, а скоригований EBITDA нічого не говорить про те, чи фінансуються ці майбутні капітальні витрати. Саме тому я постійно повертаюся до прикладу CleanSpark. Метрика корисна, заголовок може вводити в оману, а перевірений звіт про рух грошових коштів – це все ще те, де живе правда.