Επεξήγηση EBITDA: Κέρδη προ τόκων και υπολογισμού

Δεκέμβριος 2024. Η εταιρεία εξόρυξης bitcoin CleanSpark καταγράφει το καλύτερο οικονομικό έτος της. Έσοδα 378,9 εκατομμύρια δολάρια, αυξημένα κατά 125%. Προσαρμοσμένα EBITDA 245,8 εκατομμύρια δολάρια. Η ίδια δημοσίευση αποκαλύπτει επίσης καθαρή ζημία GAAP 145,8 εκατομμυρίων δολαρίων. Δύο μήνες αργότερα, η Coinbase αναφέρει τα δικά της στοιχεία για το οικονομικό έτος 2024 — έσοδα 6,6 δισεκατομμύρια δολάρια, προσαρμοσμένα EBITDA 3,3 δισεκατομμύρια δολάρια, πραγματικά καθαρά κέρδη 2,6 δισεκατομμύρια δολάρια. Δύο πολύ διαφορετικές οικονομικές ιστορίες. Μία κύρια μέτρηση έτρεξε και στις δύο δημοσιεύσεις. EBITDA.

Αυτό είναι το βασικό παζλ. Το EBITDA σημαίνει Κέρδη πριν από Τόκους, Φόρους, Αποσβέσεις και Αποσβέσεις. Εμφανίζεται σε κάθε ανακοίνωση αποτελεσμάτων, σε κάθε κατάθεση IPO, σε κάθε κατάθεση εξαγοράς με μόχλευση. Είναι επίσης η μέτρηση που ο Warren Buffett αρνείται να εξετάσει. Την έχει χαρακτηρίσει επιβλαβή σε έντυπη μορφή, με διαφορετικές λέξεις, τουλάχιστον δύο φορές. Οι παρακάτω σελίδες περιγράφουν τι μετράει στην πραγματικότητα το EBITDA, τους δύο τύπους που χρησιμοποιούν οι αναλυτές, τι μετράει ως καλό περιθώριο, πώς το αναφέρουν στην πραγματικότητα η Coinbase, η Robinhood και οι εταιρείες εξόρυξης bitcoin και πού αρχίζει να βασανίζει η περίφημη κριτική.

Τι είναι το EBITDA και τι πραγματικά μετράει

Το EBITDA είναι μια μέτρηση κερδοφορίας εκτός GAAP. Βρίσκεται εκτός του γενικά αποδεκτού πλαισίου των λογιστικών αρχών. Η μέτρηση αφαιρεί τέσσερα συγκεκριμένα στοιχεία από τα κέρδη μιας εταιρείας για να αποκλείσει επιπτώσεις που δεν έχουν καμία σχέση με τις επιχειρηματικές δραστηριότητες. Το ίδιο το ακρωνύμιο: Κέρδη πριν από τόκους, φόρους, αποσβέσεις και αποσβέσεις. Κάθε αφαίρεση εξυπηρετεί έναν σκοπό. Οι τόκοι εξάγονται για να εξισορροπήσουν το πεδίο μεταξύ εταιρειών με διαφορετικά φορτία χρέους. Οι φόροι εξάγονται για να εξουδετερώσουν διαφορετικές δικαιοδοσίες. Οι αποσβέσεις και οι αποσβέσεις είναι μη ταμειακές λογιστικές χρεώσεις, επομένως η αφαίρεσή τους φέρνει τον αριθμό πιο κοντά στη δημιουργία λειτουργικών ταμειακών ροών.

Η ιστορία προέλευσης είναι ασυνήθιστα συγκεκριμένη. Ο John Malone, στέλεχος καλωδιακής τηλεόρασης που διηύθυνε την Tele-Communications Inc. κατά τη δεκαετία του 1970 και του 1980, διέδωσε τα EBITDA για να υποστηρίξει ότι τα συστήματα καλωδιακής τηλεόρασης με ένταση κεφαλαίου απώλεσαν πραγματικά μετρητά ακόμη και όταν τα αναφερόμενα καθαρά κέρδη ήταν χαμηλά. Ο Malone χρησιμοποίησε τη μέτρηση για να ωθήσει τις τράπεζες και να απομακρύνει τους αναλυτές της Wall Street από τα κέρδη GAAP. Τα EBITDA στη συνέχεια έγιναν mainstream κατά τη διάρκεια της έκρηξης των μοχλευμένων εξαγορών τη δεκαετία του 1980, όπου διπλασιάστηκαν ως ένας χονδρικός δείκτης για την ικανότητα αποπληρωμής σε συμφωνίες με υψηλό χρέος. Οι New York Times αναφέρθηκαν για πρώτη φορά στο ακρωνύμιο σε έντυπη μορφή γύρω στο 1991, περιγράφοντάς το τότε ως τον πιο φιλελεύθερο ορισμό της ταμειακής ροής που χρησιμοποιούν οι ζημιογόνες εταιρείες.

Σήμερα, η μέτρηση βρίσκεται παντού — σε κάθε κατάσταση αποτελεσμάτων εισηγμένης εταιρείας, σε κάθε S-1, σε κάθε μοντέλο LBO. Δεν είναι ακόμα GAAP. Η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) περιορίζει τον τρόπο με τον οποίο οι δημόσιοι φορείς μπορούν να την παρουσιάσουν βάσει του Κανονισμού G, αλλά η ίδια η μέτρηση δεν οδηγεί πουθενά. Τα EBITDA βρίσκονται μεταξύ των λειτουργικών εσόδων και των καθαρών εσόδων στο εννοιολογικό φάσμα και απαντούν σε ένα συγκεκριμένο ερώτημα: πώς τα πάει η βασική επιχείρηση μόλις οι αποφάσεις χρηματοδότησης, ο φορολογικός λογαριασμός και οι αποσβέσεις περιουσιακών στοιχείων αφαιρεθούν από το τραπέζι.

Αυτό που δεν μετρά το EBITDA είναι το μέρος που οι περισσότεροι άνθρωποι παραβλέπουν. Δεν καταγράφει τις κεφαλαιουχικές δαπάνες. Για τις βιομηχανίες που απαιτούν μεγάλες κεφαλαιουχικές δαπάνες, αυτό είναι όλο το παιχνίδι. Δεν καταγράφει τις αλλαγές στο κεφάλαιο κίνησης. Δεν λέει τίποτα για το πόσα μετρητά φτάνουν στον τραπεζικό λογαριασμό στο τέλος του τριμήνου. Μια εταιρεία μπορεί να δημοσιεύσει έναν θετικό αριθμό EBITDA και να εξακολουθεί να καίει μετρητά, να χάνει πληρωμές και να βρίσκεται στο δρόμο προς την αθέτηση. Η μέτρηση είναι ένας φακός. Οι οικονομικές καταστάσεις είναι το κτίριο.

Πώς να υπολογίσετε το EBITDA: τύποι με ένα λειτουργικό παράδειγμα

Υπάρχουν δύο τυπικοί τύποι EBITDA και θα πρέπει να παράγουν την ίδια απάντηση εάν τα δεδομένα εισόδου είναι καθαρά.

Ο τύπος από κάτω προς τα πάνω ξεκινά από το καθαρό εισόδημα και προσθέτει πίσω τα τέσσερα αφαιρεθέντα στοιχεία, επομένως δεν αφαιρείτε τίποτα άλλο από τη γραμμή.

> EBITDA = Καθαρά Κέρδη + Τόκοι + Φόροι + Αποσβέσεις + Αποσβέσεις

Ο τύπος από πάνω προς τα κάτω ξεκινά από τα λειτουργικά κέρδη (που ονομάζονται επίσης EBIT, κέρδη προ τόκων και φόρων· στενά συνδεδεμένο με τα κέρδη προ φόρων) και προσθέτει μόνο τις αποσβέσεις, καθώς τα δύο αντιπροσωπεύουν στοιχεία που δεν έχουν ακόμη αφαιρεθεί σε αυτήν τη γραμμή.

> EBITDA = Λειτουργικά Έσοδα + Αποσβέσεις

Και οι δύο υπολογισμοί εμφανίζονται σε διαφορετικά μέρη της κατάστασης αποτελεσμάτων. Ο πρώτος είναι αυτό που βλέπουν οι περισσότεροι αρχάριοι σε ένα άρθρο της Investopedia. Ο δεύτερος είναι πιο σαφής για τους αναλυτές, επειδή το EBIT δεν περιλαμβάνει ήδη τόκους και φόρους, επομένως απομένει μόνο το D&A για να προστεθεί.

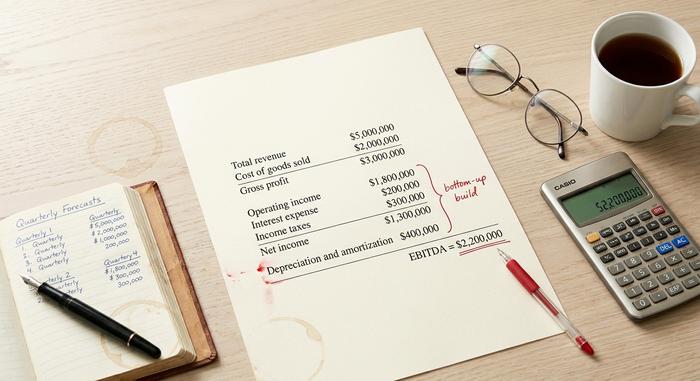

Ένα σύντομο παράδειγμα. Φανταστείτε μια μικρή επιχείρηση τεχνολογίας να αναφέρει τα ακόλουθα στις ετήσιες οικονομικές της καταστάσεις:

| Στοιχείο γραμμής | Ποσό |

|---|---|

| Συνολικά έσοδα | 5.000.000 δολάρια |

| Κόστος πωληθέντων αγαθών | 2.000.000 δολάρια |

| Μικτό κέρδος | 3.000.000 δολάρια |

| Εξοδα λειτουργίας | 1.200.000 δολάρια |

| Λειτουργικά έσοδα | 1.800.000 δολάρια |

| Έξοδα τόκων | 200.000 δολάρια |

| Φόροι εισοδήματος | 300.000 δολάρια |

| Καθαρά έσοδα | 1.300.000 δολάρια |

| Αποσβέσεις και χρεολυσίες | 400.000 δολάρια |

Υπολογισμός EBITDA από κάτω προς τα πάνω: EBITDA = 1.300.000 $ + 200.000 $ + 300.000 $ + 400.000 $ = 2.200.000 $. Οι γραμμές απόσβεσης είναι οι μόνες μη ταμειακές προσαρμογές εδώ. Από πάνω προς τα κάτω: 1.800.000 $ + 400.000 $ = 2.200.000 $. Η ίδια απάντηση, δύο διαδρομές.

Το περιθώριο EBITDA είναι μια απλή επέκταση. Περιθώριο EBITDA = EBITDA / Συνολικά Έσοδα. Σε αυτό το παράδειγμα, 2.200.000 $ / 5.000.000 $ = 44%. Το περιθώριο EBITDA είναι η πιο σαφής μέτρηση για συγκρίσεις μεταξύ εταιρειών, επειδή ομαλοποιείται ως προς το μέγεθος και σας επιτρέπει να τοποθετήσετε μια νεοσύστατη επιχείρηση αξίας 50 εκατομμυρίων δολαρίων και μια κατεστημένη επιχείρηση αξίας 50 δισεκατομμυρίων δολαρίων στο ίδιο διάγραμμα. Οι επενδυτές χρησιμοποιούν το περιθώριο EBITDA ως μια γρήγορη ένδειξη για την οικονομική υγεία και την λειτουργική αποδοτικότητα πριν προχωρήσουν σε περαιτέρω ανάλυση.

Το προσαρμοσμένο EBITDA πηγαίνει ένα βήμα παραπέρα. Η εταιρεία προσθέτει στοιχεία που θεωρεί μη επαναλαμβανόμενα ή μη μετρητά — αποζημιώσεις που βασίζονται σε μετοχές, κόστος συγχωνεύσεων και εξαγορών, χρεώσεις αναδιάρθρωσης, δικαστικές διαμάχες, απομειώσεις και μερικές φορές επαναμέτρηση της εύλογης αξίας των κρυπτονομισμάτων. Αυτές οι προσαρμογές δεν ορίζονται από τα GAAP, γι' αυτό ακριβώς προκαλούν κριτική. Η Επιτροπή Κεφαλαιαγοράς (SEC) απαιτεί από κάθε εισηγμένη εταιρεία που παρουσιάζει προσαρμοσμένο EBITDA να το συμψηφίσει με τα καθαρά κέρδη.

Ποιο είναι ένα καλό περιθώριο EBITDA στην πράξη;

Ένα καλό περιθώριο EBITDA ποικίλλει ανάλογα με τον κλάδο. Το λογισμικό σε κλίμακα κυμαίνεται στο 30-40%, με τα καλύτερα από αυτά να ξεπερνούν το 45%. Τα παντοπωλεία και οι περισσότεροι λιανοπωλητές ζουν με 5-10%. Το πετρέλαιο και το φυσικό αέριο βρίσκονται πιο κοντά στο 15-25%. Τα ανταλλακτήρια κρυπτονομισμάτων ξεπέρασαν τα περισσότερα από αυτά τα σημεία αναφοράς το 2024-2025: Η Coinbase έφτασε σχεδόν το 50% με έσοδα 6,6 δισεκατομμυρίων δολαρίων για το οικονομικό έτος 2024. Η Robinhood ήταν 26,5% την ίδια χρονιά, κάτι που είναι ισχυρό για έναν ρυθμιζόμενο αμερικανικό μεσίτη, και η εταιρεία το διπλασίασε ξανά το 2025.

Ο γενικός κανόνας. Πάνω από 20% είναι σταθερός για τους περισσότερους κλάδους. Πάνω από 30% είναι εξαιρετικό. Πάνω από 50% είτε σηματοδοτεί μια επιχείρηση τύπου λογισμικού με πραγματικές επιπτώσεις δικτύου, είτε μια μέτρηση που έχει σταματήσει σιωπηλά να μετράει το πραγματικό κόστος. Οι εξορύκτες Bitcoin είναι το πιο καθαρό παράδειγμα της δεύτερης παγίδας.

EBITDA σε κρυπτονομίσματα: ανταλλακτήρια, εξορύκτες και FASB ASU 2023-08

Στα κρυπτονομίσματα, σχεδόν κάθε έκθεση εισηγμένης εταιρείας οδηγεί σε προσαρμοσμένα EBITDA. Ο λόγος είναι εν μέρει γνήσιος και εν μέρει ψευδής. Το γνήσιο μέρος είναι ότι οι επιχειρήσεις κρυπτονομισμάτων διαθέτουν ψηφιακά περιουσιακά στοιχεία στους ισολογισμούς τους και η αντιμετώπιση αυτών των περιουσιακών στοιχείων από τα Γενικά Λογιστικά Πρότυπα (GAAP) ήταν εξαιρετικά θορυβώδης. Το ψευδής μέρος είναι ότι τα προσαρμοσμένα EBITDA κολακεύουν τους ανθρακωρύχους των οποίων οι στόλοι ASIC χρειάζονται αντικατάσταση κάθε τρία χρόνια.

Πάρτε μια εικόνα για το 2024-2025 σε ολόκληρο τον κλάδο.

| Εταιρεία | Περίοδος | Προσαρμοσμένα EBITDA | Πρόσοδος | Περιθώριο |

|---|---|---|---|---|

| Coinbase (COIN) | Οικονομικό έτος 2024 | 3,3 δισεκατομμύρια δολάρια | 6,6 δισεκατομμύρια δολάρια | ~50% |

| Coinbase (COIN) | Τρίτο τρίμηνο 2025 | 801 εκατομμύρια δολάρια | 1,9 δισεκατομμύρια δολάρια | ~42% |

| Coinbase (COIN) | Δ΄ τρίμηνο 2025 | 566 εκατομμύρια δολάρια | ν/ημ | ν/ημ |

| Ρομπένχουντ (HOOD) | Οικονομικό έτος 2024 | 613 εκατομμύρια δολάρια | ~2,31 δισεκατομμύρια δολάρια | 26,5% |

| Ρομπένχουντ (ΚΟΥΚΟΥΛΑ) | Οικονομικό έτος 2025 | 2,5 δισεκατομμύρια δολάρια | ν/ημ | ν/ημ |

| MARA Holdings | Δ΄ τρίμηνο 2024 | 794 εκατομμύρια δολάρια | ν/ημ | ν/ημ |

| Πλατφόρμες Riot | Οικονομικό έτος 2024 | 463 εκατομμύρια δολάρια | ν/ημ | ν/ημ |

| Πλατφόρμες Riot | Οικονομικό έτος 2025 | ~13 εκατομμύρια δολάρια | 647 εκατομμύρια δολάρια | ~2% |

| CleanSpark (CLSK) | Οικονομικό έτος 2024 | 245,8 εκατομμύρια δολάρια | 378,9 εκατομμύρια δολάρια | ~65% (με καθαρή ζημία 145,8 εκατομμυρίων δολαρίων σύμφωνα με τα Γενικά Λογιστικά Πρότυπα) |

| Bitfarms (BITF) | Οικονομικό έτος 2024 | 31 εκατομμύρια δολάρια | ~135 εκατομμύρια δολάρια | 23% |

| Μπλοκ (XYZ) | Δ΄ τρίμηνο 2024 | 757 εκατομμύρια δολάρια | ν/ημ | ν/ημ |

Δύο μοτίβα ξεχωρίζουν. Η ανάπτυξη της Robinhood είναι η πιο ξεκάθαρη θεμελιώδης ιστορία, με τα προσαρμοσμένα EBITDA να αυξάνονται κατά περίπου 300% το 2024 στα 613 εκατομμύρια δολάρια και κατά ένα ακόμη 76% στα 2,5 δισεκατομμύρια δολάρια το 2025. Η Coinbase παραμένει ο βασιλιάς του περιθωρίου EBITDA σε επίπεδο χρηματιστηρίου, φτάνοντας περίπου το 50% στο οικονομικό έτος 2024. Οι εξορύκτες είναι πιο ακατάστατοι. Η CleanSpark κατέγραψε 245,8 εκατομμύρια δολάρια σε προσαρμοσμένα EBITDA και καθαρή ζημία 145,8 εκατομμυρίων δολαρίων GAAP την ίδια χρονιά, η οποία είναι ακριβώς το κενό για το οποίο δημιουργήθηκε η κριτική του Buffett. Η Riot Platforms έπεσε από 463 εκατομμύρια δολάρια σε περίπου 13 εκατομμύρια δολάρια μεταξύ του οικονομικού έτους 2024 και του οικονομικού έτους 2025, γεγονός που δείχνει πόσο εύθραυστα είναι τα EBITDA όταν η τιμή του bitcoin, το hash rate και η δυσκολία αλλάζουν ταυτόχρονα.

Η άλλη ρυτίδα 2024-2025 είναι το FASB ASU 2023-08. Το Συμβούλιο Προτύπων Χρηματοοικονομικής Λογιστικής εξέδωσε τον κανόνα στα τέλη του 2023 και τέθηκε σε ισχύ για τα οικονομικά έτη που ξεκινούν μετά τις 15 Δεκεμβρίου 2024. Απαιτεί από τις εταιρείες να αποτιμούν τα ψηφιακά περιουσιακά στοιχεία στην εύλογη αξία μέσω των καθαρών κερδών, αντικαθιστώντας το παλαιό μοντέλο μόνο απομείωσης ASC 350. Για την Strategy (πρώην MicroStrategy), η αλλαγή έχει μετατρέψει τα κέρδη GAAP σε εξαιρετικά ασταθές έδαφος, γι' αυτό και η αγορά διαβάζει πλέον το Adjusted EBITDA του τμήματος λογισμικού ξεχωριστά από τη γραμμή mark-to-market του bitcoin. Η σωρευτική απομείωση BTC πριν από το FASB βάσει του παλαιού κανόνα είχε φτάσει τα 2,27 δισεκατομμύρια δολάρια. Ο νέος κανόνας το διόρθωσε αυτό και έκανε το Adjusted EBITDA τη μέτρηση που επιβιώνει από τον θόρυβο.

Το EBITDA διαμορφώνει επίσης τον τρόπο με τον οποίο η χρηματιστηριακή αγορά αποτιμά τους miners. Από το 2025, τα δεδομένα του δείκτη Hashrate δείχνουν ότι ο δείκτης MARA διαπραγματεύεται περίπου στο 9x EV/EBITDA, ο TeraWulf στο 24,2x λόγω της στροφής AI/HPC σε περίπου 430 MW χωρητικότητας, και ο HIVE κοντά στο 1,3x σε βάση προσαρμοσμένη για BTC. Η ίδια μέτρηση, εφαρμοζόμενη στον ίδιο κλάδο, παράγει ένα spread 19x ανάλογα με τον τρόπο που αντιμετωπίζετε τις συμμετοχές bitcoin στον ισολογισμό.

Προσαρμοσμένα EBITDA, EBITA και άλλες παραλλαγές

Η οικογένεια των EBITDA συνεχίζει να μεγαλώνει. Το EBITA είναι το EBITDA χωρίς την προσθήκη αποσβέσεων, που χρησιμοποιείται σε κλάδους όπου οι αποσβέσεις είναι η μόνη μη μετρητά χρέωση που έχει σημασία. Το EBITDAR προσθέτει ενοίκιο επιπλέον του EBITDA, κάτι συνηθισμένο σε εστιατόρια, καζίνο και αεροπορικές εταιρείες που μισθώνουν το μεγαλύτερο μέρος των περιουσιακών τους στοιχείων. Το EBITDAC ήταν μια σύντομη εφεύρεση του 2020 από τη γερμανική μηχανική εταιρεία Schenck Process για τα "Κέρδη προ τόκων, φόρων, αποσβέσεων, αποσβέσεων και κορονοϊού", μια σοβαρή πρόταση δανειστών που για λίγο έγινε αστείο για τα οικονομικά στο Twitter.

Το προσαρμοσμένο EBITDA είναι η έκδοση που αναφέρει στην πραγματικότητα κάθε εισηγμένη εταιρεία κρυπτονομισμάτων. Οι τυπικές προσαρμογές περιλαμβάνουν αποζημιώσεις που βασίζονται σε μετοχές, έξοδα συγχωνεύσεων και εξαγορών και αναδιάρθρωσης, έξοδα δικαστικών διαφορών, απομειώσεις περιουσιακών στοιχείων και, όλο και περισσότερο, επαναμέτρηση εύλογης αξίας κρυπτονομισμάτων. Η ακριβής λίστα είναι ειδική για κάθε εταιρεία. Είναι ένα μέτρο που δεν βασίζεται στα GAAP, γι' αυτό και η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) απαιτεί συμφωνία με τα καθαρά κέρδη GAAP κάθε φορά που μια εισηγμένη εταιρεία το παρουσιάζει. Η συμφωνία του προσαρμοσμένου EBITDA πίσω στα καθαρά κέρδη είναι το μέρος όπου οι σοβαροί επενδυτές κάνουν τη δουλειά τους - και είναι αυτό που πρέπει να εξετάσει κάθε αναλυτής πριν εξετάσει το ίδιο το EBITDA. Ο κύριος αριθμός είναι το μάρκετινγκ.

EBITDA στην αποτίμηση επιχειρήσεων: Πολλαπλασιαστές EV/EBITDA

Η αποτίμηση είναι το σημείο όπου το EBITDA λαμβάνει τις περισσότερες επαναλήψεις. Ο τυπικός πολλαπλασιαστής είναι EV/EBITDA. Η αξία της επιχείρησης (κεφαλαιοποίηση αγοράς, συν χρέος, μείον μετρητά) βρίσκεται στον αριθμητή. Το EBITDA βρίσκεται στον παρονομαστή. Ο λόγος αφαιρεί τη μόχλευση και σας επιτρέπει να τοποθετήσετε δύο στόχους εξαγοράς δίπλα-δίπλα.

Γρήγορο παράδειγμα. Δύο αλυσίδες παντοπωλείων στη Νέα Υόρκη. Παρόμοια έσοδα. Εύλογα περιθώρια κέρδους. Εταιρεία Α: EV $200 εκατ., EBITDA $10 εκατ., πολλαπλάσιο 20x. Εταιρεία Β: EV $300 εκατ., EBITDA $30 εκατ., πολλαπλάσιο 10x. Ίδιος κλάδος, το μισό πολλαπλάσιο. Ο αγοραστής πληρώνει λιγότερο ανά δολάριο κερδών στην Εταιρεία Β, με όλα τα άλλα ίσα. Αυτό είναι όλο το παιχνίδι.

Οι τυπικές ζώνες EV/EBITDA κυμαίνονται από 5x έως 15x. Ο τομέας λογισμικού και οι εταιρείες υψηλής ανάπτυξης διαπραγματεύονται υψηλότερα. Οι κυκλικοί δείκτες έντασης κεφαλαίου διαπραγματεύονται χαμηλότερα. Οι δανειστές παρακολουθούν το χρέος προς τα EBITDA επιπλέον όλων αυτών. Οτιδήποτε πάνω από 4-5x συνήθως χαρακτηρίζεται ως υπερχρεωμένο για μια μη χρηματοπιστωτική εταιρεία. Τα ανταλλακτήρια κρυπτονομισμάτων και οι μεσίτες έχουν κινηθεί στη ζώνη 8x έως 20x όταν τα EBITDA ήταν θετικά. Οι εταιρείες εξόρυξης Bitcoin έσπασαν αυτό το μοτίβο το 2025, με το spread του WULF και του HIVE να δείχνει ότι οι επενδυτές εκτιμούν μια ιστορία φιλοξενίας τεχνητής νοημοσύνης επιπλέον της υποκείμενης ταμειακής ροής εξόρυξης. Το EBITDA ανοίγει αυτή τη συζήτηση. Δεν την κλείνει ποτέ.

Γιατί ο Μπάφετ μισεί τα EBITDA — και τι κάνουν σωστά οι επικριτές

Ο Γουόρεν Μπάφετ διαφωνεί με τα EBITDA εδώ και είκοσι πέντε χρόνια. Η επιστολή του προς τους μετόχους της Berkshire το 2000 ρωτούσε, με μια πλέον διάσημη φράση, «Πιστεύει η διοίκηση ότι η νεράιδα των δοντιών πληρώνει για κεφαλαιουχικές δαπάνες;» Η επιστολή του του 2002 πήγε ένα βήμα παραπέρα, αποκαλώντας τα EBITDA «μια ιδιαίτερα επιβλαβή πρακτική» επειδή υπονοεί ότι οι αποσβέσεις δεν είναι πραγματική δαπάνη. Η επιστολή του του 2024, που δημοσιεύθηκε τον Φεβρουάριο του 2025, συνόψιζε τη θέση σε μια πρόταση: «Τα EBITDA, ένα ελαττωματικό αγαπημένο της Wall Street, δεν είναι για εμάς». Ο Τσάρλι Μάνγκερ τα χαρακτήρισε ανοησίες.

Το εύλογο σημείο μέσα στην πολεμική είναι πραγματικό. Τα EBITDA κρύβουν κεφαλαιουχικές δαπάνες, και για τις επιχειρήσεις με μεγάλο ενεργητικό, οι κεφαλαιουχικές δαπάνες είναι το πραγματικό κόστος μετρητών. Ένας εξορύκτης bitcoin που αποσβένει έναν στόλο ASIC αξίας 300 εκατομμυρίων δολαρίων σε διάστημα τριών ετών πρέπει να ξοδεύει άλλα 300 εκατομμύρια δολάρια κάθε τρία χρόνια για να παραμείνει ανταγωνιστικός μετά το επόμενο μισό, και τα προσαρμοσμένα EBITDA δεν σας λένε τίποτα για το εάν αυτές οι μελλοντικές κεφαλαιουχικές δαπάνες χρηματοδοτούνται. Επιστρέφω συνεχώς στο παράδειγμα CleanSpark για αυτόν τον λόγο. Η μέτρηση είναι χρήσιμη, ο τίτλος μπορεί να παραπλανήσει και η ελεγμένη κατάσταση ταμειακών ροών εξακολουθεί να είναι το σημείο όπου βρίσκεται η αλήθεια.