EBITDA explicado: Lucro antes de juros e cálculos

Dezembro de 2024. A mineradora de bitcoin CleanSpark anuncia seu melhor ano fiscal de todos os tempos. Receita de US$ 378,9 milhões, um aumento de 125%. EBITDA ajustado de US$ 245,8 milhões. O mesmo comunicado também revela um prejuízo líquido GAAP de US$ 145,8 milhões. Dois meses depois, a Coinbase divulga seus próprios números para o ano fiscal de 2024 — receita de US$ 6,6 bilhões, EBITDA ajustado de US$ 3,3 bilhões e lucro líquido de US$ 2,6 bilhões. Duas histórias financeiras muito diferentes. Uma métrica principal foi comum a ambos os comunicados: o EBITDA.

Esse é o cerne da questão. EBITDA significa Lucro Antes de Juros, Impostos, Depreciação e Amortização. Ele aparece em todos os comunicados de resultados, em todos os pedidos de IPO e em todas as apresentações de aquisições alavancadas. É também a métrica que Warren Buffett se recusa a analisar; ele a chamou de perniciosa em publicações, usando outras palavras, pelo menos duas vezes. As páginas a seguir explicam o que o EBITDA realmente mede, as duas fórmulas usadas pelos analistas, o que é considerado uma boa margem, como a Coinbase, a Robinhood e as mineradoras de bitcoin o reportam e onde a famosa crítica começa a surtir efeito.

O que é EBITDA e o que ele realmente mede.

O EBITDA é uma métrica de rentabilidade não GAAP. Ela está fora da estrutura dos princípios contábeis geralmente aceitos. Essa métrica exclui quatro itens específicos dos lucros de uma empresa para eliminar efeitos que não têm relação com as operações comerciais. A sigla significa Lucro Antes de Juros, Impostos, Depreciação e Amortização. Cada item excluído tem um propósito. Os juros são excluídos para nivelar a comparação entre empresas com diferentes níveis de endividamento. Os impostos são excluídos para neutralizar as diferenças entre jurisdições. A depreciação e a amortização são despesas contábeis não monetárias, portanto, ao excluí-las, o resultado se aproxima da geração de caixa operacional.

A história da origem do EBITDA é excepcionalmente específica. John Malone, o executivo de TV a cabo que dirigiu a Tele-Communications Inc. durante as décadas de 1970 e 1980, popularizou o EBITDA para argumentar que os sistemas de TV a cabo, que exigiam alto investimento de capital, geravam fluxo de caixa real mesmo quando o lucro líquido reportado era baixo. Malone usou a métrica para pressionar os bancos e influenciar os analistas de Wall Street a se afastarem dos resultados contábeis geralmente aceitos (GAAP). O EBITDA então se consolidou como um indicador comum durante o boom das aquisições alavancadas na década de 1980, onde passou a servir como uma aproximação da capacidade de pagamento em negócios altamente endividados. O New York Times mencionou a sigla pela primeira vez em um artigo impresso por volta de 1991, descrevendo-a na época como a definição de fluxo de caixa mais abrangente usada por empresas deficitárias.

Hoje, essa métrica está em toda parte — em todas as demonstrações de resultados de empresas de capital aberto, em todos os formulários S-1, em todos os modelos de LBO (aquisição alavancada). Ela ainda não está de acordo com os Princípios Contábeis Geralmente Aceitos (GAAP). A SEC (Comissão de Valores Mobiliários dos EUA) restringe a forma como as empresas de capital aberto podem apresentá-la, de acordo com o Regulamento G, mas a métrica em si não vai desaparecer. O EBITDA se situa entre o lucro operacional e o lucro líquido no espectro conceitual e responde a uma pergunta específica: como está o desempenho do negócio principal depois de descontadas as decisões de financiamento, os impostos e a depreciação de ativos?

O EBITDA não mede o que a maioria das pessoas ignora. Ele não contabiliza os investimentos de capital. Para setores com alta demanda por investimentos de capital, esse é o ponto crucial. Também não contabiliza as variações no capital de giro. E não informa quanto dinheiro entra na conta bancária ao final do trimestre. Uma empresa pode apresentar um EBITDA positivo e ainda assim estar queimando caixa, atrasando pagamentos e caminhando para a inadimplência. A métrica é uma lente. As demonstrações financeiras são o edifício.

Como calcular o EBITDA: fórmulas com um exemplo prático

Existem duas fórmulas padrão para o EBITDA, e elas devem produzir o mesmo resultado se os dados de entrada forem confiáveis.

A fórmula de baixo para cima começa com o lucro líquido e adiciona novamente os quatro itens removidos, portanto, você não subtrai mais nada da linha.

EBITDA = Lucro Líquido + Juros + Impostos + Depreciação + Amortização

A fórmula de cima para baixo começa com o lucro operacional (também chamado de EBIT, lucro antes de juros e impostos; intimamente relacionado ao lucro antes dos impostos) e adiciona apenas a depreciação e a amortização, já que essas duas representam itens ainda não deduzidos nessa linha.

EBITDA = Lucro Operacional + Depreciação e Amortização

Ambos os cálculos aparecem em diferentes partes da demonstração de resultados. O primeiro é o que a maioria dos iniciantes vê em um artigo da Investopedia. O segundo é mais claro para os analistas, porque o EBIT já exclui juros e impostos, restando apenas adicionar a depreciação e amortização.

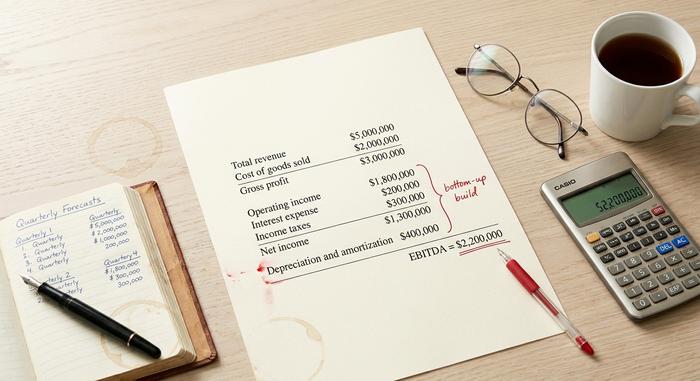

Um breve exemplo prático. Imagine que uma pequena empresa de tecnologia apresente os seguintes dados em suas demonstrações financeiras anuais:

| Item de linha | Quantia |

|---|---|

| Receita total | US$ 5.000.000 |

| Custo dos produtos vendidos | US$ 2.000.000 |

| Lucro bruto | US$ 3.000.000 |

| Despesas operacionais | US$ 1.200.000 |

| Lucro operacional | US$ 1.800.000 |

| Despesa com juros | US$ 200.000 |

| Imposto de renda | $ 300.000 |

| Resultado líquido | US$ 1.300.000 |

| Depreciação e amortização | US$ 400.000 |

Cálculo do EBITDA de baixo para cima: EBITDA = US$ 1.300.000 + US$ 200.000 + US$ 300.000 + US$ 400.000 = US$ 2.200.000. As linhas de amortização e depreciação são os únicos ajustes não monetários aqui. De cima para baixo: US$ 1.800.000 + US$ 400.000 = US$ 2.200.000. Mesmo resultado, duas abordagens diferentes.

A margem EBITDA é uma extensão simples. Margem EBITDA = EBITDA / Receita Total. Neste exemplo, US$ 2.200.000 / US$ 5.000.000 = 44%. A margem EBITDA é a métrica mais precisa para comparações entre empresas, pois normaliza o tamanho e permite colocar uma startup de US$ 50 milhões e uma empresa consolidada de US$ 50 bilhões no mesmo gráfico. Os investidores usam a margem EBITDA como uma leitura rápida da saúde financeira e da eficiência operacional antes de se aprofundarem em análises mais detalhadas.

O EBITDA ajustado vai um passo além. A empresa adiciona itens que considera não recorrentes ou não monetários — remuneração baseada em ações, custos de fusões e aquisições, encargos de reestruturação, litígios, perdas por redução ao valor recuperável e, às vezes, reavaliação do valor justo de criptomoedas. Esses ajustes não são definidos pelos Princípios Contábeis Geralmente Aceitos (GAAP), e é exatamente por isso que geram críticas. A SEC exige que todas as empresas de capital aberto que divulgam o EBITDA ajustado o reconciliem com o lucro líquido.

O que é uma boa margem EBITDA na prática?

Uma boa margem EBITDA varia conforme o setor. Empresas de software em grande escala costumam ter margens de 30% a 40%, com as melhores ultrapassando os 45%. Supermercados e a maioria dos varejistas se contentam com margens de 5% a 10%. Já o setor de petróleo e gás fica mais próximo de 15% a 25%. As corretoras de criptomoedas superaram a maioria desses índices em 2024-2025: a Coinbase alcançou quase 50% de margem EBITDA com uma receita de US$ 6,6 bilhões no ano fiscal de 2024. A Robinhood registrou 26,5% no mesmo ano, um resultado expressivo para uma corretora regulamentada nos EUA, e dobrou esse percentual novamente em 2025.

A regra geral é a seguinte: acima de 20% é um valor sólido para a maioria das indústrias. Acima de 30% é excelente. Acima de 50% indica um negócio semelhante a um software com efeitos de rede reais, ou uma métrica que silenciosamente parou de contabilizar os custos reais. Os mineradores de Bitcoin são o exemplo mais claro da segunda armadilha.

EBITDA em criptomoedas: exchanges, mineradores e FASB ASU 2023-08

No setor de criptomoedas, quase todos os relatórios de empresas de capital aberto começam com o EBITDA Ajustado. A razão é em parte genuína e em parte propaganda. A parte genuína é que as empresas de criptomoedas possuem ativos digitais em seus balanços patrimoniais, e o tratamento contábil desses ativos segundo os Princípios Contábeis Geralmente Aceitos (GAAP) tem sido extremamente inconsistente. A parte propaganda é que o EBITDA Ajustado favorece as mineradoras, cujos parques de ASICs precisam ser substituídos a cada três anos.

Analise o panorama do setor para o período de 2024-2025.

| Empresa | Período | EBITDA ajustado | Receita | Margem |

|---|---|---|---|---|

| Coinbase (COIN) | Ano Fiscal de 2024 | US$ 3,3 bilhões | US$ 6,6 bilhões | ~50% |

| Coinbase (COIN) | 3º trimestre de 2025 | US$ 801 milhões | US$ 1,9 bilhão | ~42% |

| Coinbase (COIN) | 4º trimestre de 2025 | US$ 566 milhões | n/d | n/d |

| Robin Hood (HOOD) | Ano Fiscal de 2024 | US$ 613 milhões | Aproximadamente US$ 2,31 bilhões | 26,5% |

| Robin Hood (HOOD) | Ano Fiscal de 2025 | US$ 2,5 bilhões | n/d | n/d |

| Participações MARA | 4º trimestre de 2024 | US$ 794 milhões | n/d | n/d |

| Plataformas de tumulto | Ano Fiscal de 2024 | US$ 463 milhões | n/d | n/d |

| Plataformas de tumulto | Ano Fiscal de 2025 | Aproximadamente US$ 13 milhões | US$ 647 milhões | ~2% |

| CleanSpark (CLSK) | Ano Fiscal de 2024 | US$ 245,8 milhões | US$ 378,9 milhões | Aproximadamente 65% (com prejuízo líquido GAAP de US$ 145,8 milhões) |

| Bitfarms (BITF) | Ano Fiscal de 2024 | US$ 31 milhões | Aproximadamente US$ 135 milhões | 23% |

| Bloco (XYZ) | 4º trimestre de 2024 | US$ 757 milhões | n/d | n/d |

Dois padrões se destacam. O crescimento da Robinhood é o exemplo fundamental mais claro, com o EBITDA ajustado subindo aproximadamente 300% em 2024, para US$ 613 milhões, e outros 76%, para US$ 2,5 bilhões em 2025. A Coinbase continua sendo a líder em margem EBITDA no segmento de exchanges, atingindo cerca de 50% no ano fiscal de 2024. O cenário das mineradoras é mais complexo. A CleanSpark registrou um EBITDA ajustado de US$ 245,8 milhões e um prejuízo líquido GAAP de US$ 145,8 milhões no mesmo ano, exatamente a discrepância que motivou a crítica de Buffett. A Riot Platforms caiu de US$ 463 milhões para aproximadamente US$ 13 milhões entre os anos fiscais de 2024 e 2025, o que demonstra a fragilidade do EBITDA quando o preço do Bitcoin, a taxa de hash e a dificuldade da criptomoeda sofrem oscilações simultâneas.

A outra complicação para 2024-2025 é a FASB ASU 2023-08. O Conselho de Normas de Contabilidade Financeira (FASB) emitiu a norma no final de 2023, e ela entrou em vigor para os exercícios fiscais com início após 15 de dezembro de 2024. Ela exige que as empresas avaliem os ativos digitais ao valor justo por meio do lucro líquido, substituindo o antigo modelo de imparidade da ASC 350. Para a Strategy (antiga MicroStrategy), a mudança transformou os lucros GAAP em um território extremamente volátil, razão pela qual o mercado agora analisa o EBITDA Ajustado do segmento de software separadamente da linha de marcação a mercado do bitcoin. A imparidade acumulada do BTC antes da FASB, sob a antiga regra, havia atingido US$ 2,27 bilhões. A nova regra corrigiu isso e tornou o EBITDA Ajustado a métrica que sobrevive à volatilidade.

O EBITDA também influencia a forma como o mercado de ações avalia as mineradoras. Em 2025, os dados do Hashrate Index mostram a MARA negociando a cerca de 9x o EV/EBITDA, a TeraWulf a 24,2x devido à sua estratégia de IA/HPC com aproximadamente 430 MW de capacidade, e a HIVE perto de 1,3x em uma base ajustada ao BTC. A mesma métrica, aplicada ao mesmo setor, produz um spread de 19x, dependendo de como se considera a participação do bitcoin no balanço patrimonial.

EBITDA ajustado, EBITA e outras variantes

A família EBITDA continua a crescer. O EBITDA é o EBITDA sem a depreciação, usado em setores onde a amortização é o único encargo não monetário relevante. O EBITDAR adiciona o aluguel ao EBITDA, comum em restaurantes, cassinos e companhias aéreas que arrendam a maior parte de seus ativos. O EBITDAC foi uma invenção efêmera de 2020 da empresa de engenharia alemã Schenck Process para "Lucro Antes de Juros, Impostos, Depreciação, Amortização e Coronavírus", uma proposta séria para instituições financeiras que, por um breve período, se tornou uma piada no Twitter do setor financeiro.

O EBITDA ajustado é a versão que todas as empresas de criptomoedas de capital aberto divulgam. Os ajustes padrão incluem remuneração baseada em ações, custos de fusões e aquisições e reestruturações, despesas com litígios, baixas contábeis de ativos e, cada vez mais, a reavaliação do valor justo das criptomoedas. A lista exata varia de empresa para empresa. Trata-se de uma métrica não GAAP, razão pela qual a SEC exige uma conciliação com o lucro líquido GAAP sempre que uma empresa de capital aberto a apresenta. Conciliar o EBITDA ajustado com o lucro líquido é a parte em que os investidores sérios trabalham — e é o que todo analista deve examinar antes de analisar o próprio EBITDA. O número principal é o marketing.

EBITDA na avaliação de empresas: múltiplos EV/EBITDA

A avaliação é onde o EBITDA ganha mais destaque. O múltiplo padrão é EV/EBITDA. O valor da empresa (capitalização de mercado, mais dívida, menos caixa) está no numerador. O EBITDA está no denominador. Essa relação elimina a alavancagem e permite comparar duas empresas-alvo de aquisição lado a lado.

Um exemplo rápido. Duas redes de supermercados em Nova York. Receita similar. Margens razoáveis. Empresa A: Valor da Empresa (EV) de US$ 200 milhões, EBITDA de US$ 10 milhões, múltiplo de 20x. Empresa B: EV de US$ 300 milhões, EBITDA de US$ 30 milhões, múltiplo de 10x. Mesmo setor, metade do múltiplo. O comprador paga menos por dólar de lucro na Empresa B, mantendo-se tudo o mais constante. Essa é a essência da questão.

As faixas típicas de EV/EBITDA variam de 5x a 15x. Empresas de software e de alto crescimento negociam em patamares mais altos. Empresas cíclicas com uso intensivo de capital negociam em patamares mais baixos. Além disso, os credores monitoram a relação dívida/EBITDA; qualquer valor acima de 4x ou 5x geralmente indica alavancagem excessiva para uma empresa não financeira. Corretoras e exchanges de criptomoedas já apresentaram índices de EV/EBITDA entre 8x e 20x quando o EBITDA era positivo. As mineradoras de Bitcoin quebraram esse padrão em 2025, com o spread entre WULF e HIVE mostrando que os investidores valorizavam uma história de hospedagem de IA além do fluxo de caixa da mineração subjacente. O EBITDA inicia essa discussão. Ele nunca a encerra.

Por que Buffett detesta o EBITDA — e o que os críticos acertam

Warren Buffett vem discordando do EBITDA publicamente há 25 anos. Em sua carta aos acionistas da Berkshire Hathaway de 2000, ele questionava, em uma frase agora famosa: "Será que a administração acha que a fada do dente paga pelos investimentos de capital?". Sua carta de 2002 foi além, chamando o EBITDA de "uma prática particularmente perniciosa" porque implica que a depreciação não é uma despesa real. Sua carta de 2024, divulgada em fevereiro de 2025, resumiu a posição em uma frase: "O EBITDA, um indicador falho queridinho de Wall Street, não é para nós". Charlie Munger o chamou de "lucro enganoso".

O ponto legítimo em meio à polêmica é real. O EBITDA esconde o investimento em bens de capital (capex), e para empresas com grande volume de ativos, o capex representa o custo real em dinheiro. Uma mineradora de bitcoin que deprecia um parque de ASICs de US$ 300 milhões ao longo de três anos precisa investir outros US$ 300 milhões a cada três anos para se manter competitiva após o próximo halving, e o EBITDA ajustado não informa nada sobre se esse capex futuro está financiado. Continuo voltando ao exemplo da CleanSpark por esse motivo. A métrica é útil, a manchete pode ser enganosa, e a demonstração de fluxo de caixa auditada ainda é onde reside a verdade.