Penjelasan EBITDA: Laba Sebelum Bunga dan Perhitungannya

Desember 2024. Penambang bitcoin CleanSpark mencatatkan tahun fiskal terbaiknya sepanjang sejarah. Pendapatan $378,9 juta, naik 125%. EBITDA yang disesuaikan sebesar $245,8 juta. Rilis yang sama juga mengungkapkan kerugian bersih GAAP sebesar $145,8 juta. Dua bulan kemudian, Coinbase melaporkan angka FY 2024 mereka sendiri — pendapatan $6,6 miliar, EBITDA yang disesuaikan $3,3 miliar, dan laba bersih aktual $2,6 miliar. Dua cerita keuangan yang sangat berbeda. Satu metrik utama muncul di kedua rilis tersebut: EBITDA.

Itulah inti permasalahannya. EBITDA adalah singkatan dari Laba Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi. Angka ini muncul di setiap rilis pendapatan, setiap pengajuan IPO, dan setiap presentasi pembelian dengan leverage. Ini juga merupakan metrik yang Warren Buffett tolak untuk dilihat; ia menyebutnya berbahaya dalam tulisan, dengan kata-kata yang berbeda, setidaknya dua kali. Halaman-halaman di bawah ini akan menjelaskan apa sebenarnya yang diukur oleh EBITDA, dua rumus yang digunakan analis, apa yang dianggap sebagai margin yang baik, bagaimana Coinbase, Robinhood, dan penambang bitcoin melaporkannya, dan di mana kritik terkenal itu mulai muncul.

Apa itu EBITDA dan apa sebenarnya yang diukurnya?

EBITDA adalah metrik profitabilitas non-GAAP. Metrik ini berada di luar kerangka prinsip akuntansi yang diterima secara umum. Metrik ini menghilangkan empat item spesifik dari pendapatan perusahaan untuk mengecualikan efek yang tidak ada hubungannya dengan operasi bisnis. Akronimnya sendiri adalah: Laba Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi. Setiap penghapusan memiliki tujuan. Bunga dihilangkan untuk menyamakan kedudukan antar perusahaan dengan beban utang yang berbeda. Pajak dihilangkan untuk menetralkan perbedaan yurisdiksi. Depresiasi dan amortisasi adalah beban akuntansi non-kas, sehingga dengan menghilangkannya, angka tersebut menjadi lebih mendekati arus kas operasional.

Asal usul istilah ini sangat spesifik. John Malone, eksekutif perusahaan kabel yang memimpin Tele-Communications Inc. sepanjang tahun 1970-an dan 1980-an, mempopulerkan EBITDA untuk berargumen bahwa sistem kabel yang padat modal menghasilkan arus kas riil bahkan ketika laba bersih yang dilaporkan buruk. Malone menggunakan metrik ini untuk menekan bank dan analis Wall Street agar tidak terpaku pada laba GAAP. EBITDA kemudian menjadi populer selama booming pembelian dengan leverage pada tahun 1980-an, di mana ia juga berfungsi sebagai indikator kasar kapasitas pembayaran kembali pada transaksi yang sangat berutang. The New York Times pertama kali menyebutkan akronim ini dalam publikasi sekitar tahun 1991, menggambarkannya sebagai definisi arus kas paling liberal yang digunakan oleh perusahaan yang merugi.

Saat ini metrik tersebut ada di mana-mana — setiap laporan laba rugi perusahaan publik, setiap S-1, setiap model LBO. Namun, metrik ini masih belum sesuai dengan GAAP. SEC membatasi bagaimana perusahaan publik dapat menyajikannya berdasarkan Peraturan G, tetapi metrik itu sendiri tidak akan hilang. EBITDA berada di antara laba operasi dan laba bersih dalam spektrum konseptual, dan menjawab satu pertanyaan spesifik: bagaimana kinerja bisnis inti setelah keputusan pembiayaan, tagihan pajak, dan penyusutan aset dihilangkan.

Yang tidak diukur oleh EBITDA adalah bagian yang sering diabaikan kebanyakan orang. EBITDA tidak mencakup pengeluaran modal. Bagi industri yang banyak menggunakan pengeluaran modal, itulah inti permasalahannya. EBITDA juga tidak mencakup perubahan modal kerja. Selain itu, EBITDA tidak menyebutkan berapa banyak uang tunai yang masuk ke rekening bank di akhir kuartal. Sebuah perusahaan dapat mencatatkan angka EBITDA positif namun tetap mengalami kerugian kas, gagal bayar, dan berada di ambang gagal bayar. Metrik ini hanyalah lensa. Laporan keuangan adalah bangunannya.

Cara menghitung EBITDA: rumus dengan contoh soal.

Terdapat dua rumus EBITDA standar, dan keduanya seharusnya menghasilkan jawaban yang sama jika inputnya akurat.

Rumus bottom-up dimulai dari laba bersih dan menambahkan kembali empat item yang telah dihilangkan, sehingga Anda tidak mengurangi apa pun lagi dari baris tersebut.

EBITDA = Laba Bersih + Bunga + Pajak + Depresiasi + Amortisasi

Rumus top-down dimulai dari pendapatan operasional (juga disebut EBIT, laba sebelum bunga dan pajak; terkait erat dengan laba sebelum pajak) dan hanya menambahkan kembali depresiasi dan amortisasi, karena keduanya mewakili item yang belum dikurangkan pada baris tersebut.

> EBITDA = Pendapatan Operasional + Depresiasi dan Amortisasi

Kedua perhitungan tersebut muncul di bagian yang berbeda dalam laporan laba rugi. Yang pertama adalah yang paling sering dilihat oleh pemula dalam artikel Investopedia. Yang kedua lebih rapi bagi analis karena EBIT sudah tidak termasuk bunga dan pajak, sehingga hanya depresiasi dan amortisasi yang perlu ditambahkan kembali.

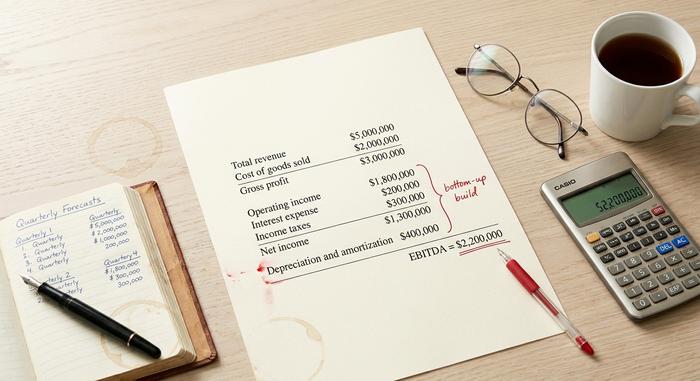

Berikut contoh singkatnya. Bayangkan sebuah bisnis teknologi kecil melaporkan hal-hal berikut dalam laporan keuangan tahunannya:

| Item baris | Jumlah |

|---|---|

| Pendapatan total | $5.000.000 |

| Harga pokok penjualan | $2.000.000 |

| Laba kotor | $3.000.000 |

| Biaya operasional | $1.200.000 |

| Pendapatan operasional | $1.800.000 |

| Beban bunga | $200.000 |

| Pajak penghasilan | $300.000 |

| Pendapatan bersih | $1.300.000 |

| Penyusutan dan amortisasi | $400.000 |

Perhitungan EBITDA bottom-up: EBITDA = $1.300.000 + $200.000 + $300.000 + $400.000 = $2.200.000. Amortisasi dan depresiasi adalah satu-satunya penyesuaian non-kas di sini. Top-down: $1.800.000 + $400.000 = $2.200.000. Jawaban yang sama, dua cara perhitungan.

Margin EBITDA adalah perluasan sederhana. Margin EBITDA = EBITDA / Total Pendapatan. Dalam contoh ini, $2.200.000 / $5.000.000 = 44%. Margin EBITDA adalah metrik paling bersih untuk perbandingan antar perusahaan karena menormalkan ukuran dan memungkinkan Anda menempatkan perusahaan rintisan senilai $50 juta dan perusahaan mapan senilai $50 miliar pada grafik yang sama. Investor menggunakan margin EBITDA sebagai indikator cepat kesehatan keuangan dan efisiensi operasional sebelum mereka melakukan analisis lebih mendalam.

EBITDA yang disesuaikan melangkah lebih jauh. Perusahaan menambahkan kembali item-item yang dianggap tidak berulang atau bukan kas — kompensasi berbasis saham, biaya M&A, biaya restrukturisasi, litigasi, penurunan nilai, dan terkadang pengukuran ulang nilai wajar kripto. Penyesuaian ini tidak didefinisikan dalam GAAP, dan justru karena itulah hal ini mengundang kritik. SEC mewajibkan setiap perusahaan publik yang menyajikan EBITDA yang disesuaikan untuk merekonsiliasinya kembali ke laba bersih.

Berapakah margin EBITDA yang baik dalam praktiknya?

Margin EBITDA yang baik bervariasi menurut industri. Perusahaan perangkat lunak berskala besar memiliki margin 30-40%, dengan yang terbaik di atas 45%. Perusahaan grosir dan sebagian besar pengecer memiliki margin 5-10%. Industri minyak dan gas berada di kisaran 15-25%. Bursa kripto melampaui sebagian besar tolok ukur tersebut pada tahun 2024-2025: Coinbase mencapai hampir 50% dengan pendapatan FY 2024 sebesar $6,6 miliar. Robinhood mencapai 26,5% pada tahun yang sama, yang merupakan angka yang kuat untuk broker AS yang teregulasi, dan perusahaan tersebut menggandakannya lagi pada tahun 2025.

Aturan praktis kasarnya adalah: di atas 20% cukup baik untuk sebagian besar industri. Di atas 30% sangat baik. Di atas 50% menandakan bisnis seperti perangkat lunak dengan efek jaringan yang nyata, atau metrik yang diam-diam berhenti menghitung biaya sebenarnya. Penambang Bitcoin adalah contoh paling jelas dari jebakan kedua.

EBITDA di dunia kripto: bursa, penambang, dan FASB ASU 2023-08

Di dunia kripto, hampir setiap laporan perusahaan publik diawali dengan EBITDA yang Disesuaikan. Alasannya sebagian benar dan sebagian lagi hanya upaya pencitraan. Bagian yang benar adalah bahwa bisnis kripto mencatat aset digital dalam neraca keuangan mereka dan perlakuan GAAP terhadap aset-aset tersebut sangatlah tidak menentu. Bagian yang hanya upaya pencitraan adalah bahwa EBITDA yang Disesuaikan menguntungkan para penambang yang armada ASIC-nya perlu diganti setiap tiga tahun sekali.

Perhatikan gambaran keseluruhan industri pada tahun 2024-2025.

| Perusahaan | Periode | EBITDA yang disesuaikan | Pendapatan | Batas |

|---|---|---|---|---|

| Coinbase (COIN) | Tahun Anggaran 2024 | $3,3 miliar | $6,6 miliar | ~50% |

| Coinbase (COIN) | Kuartal ke-3 tahun 2025 | $801 juta | $1,9 miliar | ~42% |

| Coinbase (COIN) | Kuartal ke-4 tahun 2025 | $566 juta | n/d | n/d |

| Robinhood (HOOD) | Tahun Anggaran 2024 | $613 juta | ~$2,31 miliar | 26,5% |

| Robinhood (HOOD) | Tahun Anggaran 2025 | $2,5 miliar | n/d | n/d |

| MARA Holdings | Kuartal ke-4 tahun 2024 | $794 juta | n/d | n/d |

| Platform Kerusuhan | Tahun Anggaran 2024 | $463 juta | n/d | n/d |

| Platform Kerusuhan | Tahun Anggaran 2025 | ~$13 juta | $647 juta | ~2% |

| CleanSpark (CLSK) | Tahun Anggaran 2024 | $245,8 juta | $378,9 juta | ~65% (dengan kerugian bersih GAAP sebesar $145,8 juta) |

| Bitfarms (BITF) | Tahun Anggaran 2024 | $31 juta | ~$135 juta | 23% |

| Blok (XYZ) | Kuartal ke-4 tahun 2024 | $757 juta | n/d | n/d |

Dua pola menonjol. Pertumbuhan Robinhood adalah kisah fundamental yang paling jelas, dengan Adjusted EBITDA naik sekitar 300% pada tahun 2024 menjadi $613 juta dan naik lagi 76% menjadi $2,5 miliar pada tahun 2025. Coinbase tetap menjadi raja margin EBITDA di tingkat bursa, mencapai sekitar 50% pada tahun fiskal 2024. Para penambang lebih berantakan. CleanSpark mencetak Adjusted EBITDA sebesar $245,8 juta dan kerugian bersih GAAP sebesar $145,8 juta pada tahun yang sama, yang merupakan celah yang menjadi sasaran kritik Buffett. Riot Platforms turun dari $463 juta menjadi sekitar $13 juta antara tahun fiskal 2024 dan 2025, yang menunjukkan betapa rapuhnya EBITDA ketika harga bitcoin, hash rate, dan kesulitan semuanya berubah secara bersamaan.

Masalah lain pada tahun 2024-2025 adalah FASB ASU 2023-08. Dewan Standar Akuntansi Keuangan (FASB) mengeluarkan aturan tersebut pada akhir tahun 2023, dan mulai berlaku untuk tahun fiskal yang dimulai setelah 15 Desember 2024. Aturan ini mengharuskan perusahaan untuk menilai aset digital berdasarkan nilai wajar melalui laba bersih, menggantikan model ASC 350 yang hanya menilai berdasarkan penurunan nilai. Bagi Strategy (sebelumnya MicroStrategy), perubahan ini telah membuat laba GAAP menjadi sangat fluktuatif, itulah sebabnya pasar sekarang membaca Adjusted EBITDA segmen perangkat lunaknya secara terpisah dari nilai pasar Bitcoin. Penurunan nilai kumulatif BTC sebelum FASB berdasarkan aturan lama telah mencapai $2,27 miliar. Aturan baru ini memperbaiki hal tersebut, dan menjadikan Adjusted EBITDA sebagai metrik yang tetap stabil di tengah fluktuasi pasar.

EBITDA juga memengaruhi bagaimana pasar ekuitas menilai perusahaan penambang kripto. Pada tahun 2025, data Hashrate Index menunjukkan MARA diperdagangkan sekitar 9x EV/EBITDA, TeraWulf pada 24,2x karena fokusnya pada AI/HPC dengan kapasitas sekitar 430 MW, dan HIVE mendekati 1,3x berdasarkan penyesuaian BTC. Metrik yang sama, jika diterapkan pada industri yang sama, menghasilkan selisih 19x tergantung pada bagaimana Anda memperlakukan kepemilikan bitcoin dalam neraca.

EBITDA yang disesuaikan, EBITA, dan varian lainnya

Keluarga EBITDA terus berkembang. EBITA adalah EBITDA tanpa penambahan depresiasi, digunakan di industri di mana amortisasi adalah satu-satunya biaya non-tunai yang penting. EBITDAR menambahkan kembali biaya sewa di atas EBITDA, umum di restoran, kasino, dan maskapai penerbangan yang menyewa sebagian besar aset mereka. EBITDAC adalah istilah yang sempat diciptakan pada tahun 2020 oleh perusahaan teknik Jerman Schenck Process, singkatan dari "Earnings Before Interest, Taxes, Depreciation, Amortization and Coronavirus", sebuah penawaran serius kepada pemberi pinjaman yang sempat menjadi lelucon di Twitter tentang keuangan.

EBITDA yang disesuaikan adalah versi yang sebenarnya dilaporkan oleh setiap perusahaan kripto publik. Penyesuaian standar mencakup kompensasi berbasis saham, biaya M&A dan restrukturisasi, biaya litigasi, penurunan nilai aset, dan, semakin sering, pengukuran ulang nilai wajar kripto. Daftar pastinya spesifik untuk setiap perusahaan. Ini adalah ukuran non-GAAP, itulah sebabnya SEC mensyaratkan rekonsiliasi ke laba bersih GAAP setiap kali perusahaan publik menyajikannya. Merekoniliasi EBITDA yang disesuaikan kembali ke laba bersih adalah bagian di mana investor serius melakukan pekerjaan mereka — dan itulah yang harus dilihat setiap analis sebelum mereka melihat EBITDA itu sendiri. Angka utama hanyalah pemasaran.

EBITDA dalam valuasi bisnis: kelipatan EV/EBITDA

Valuasi adalah bidang di mana EBITDA paling banyak digunakan. Rasio standar adalah EV/EBITDA. Nilai perusahaan (kapitalisasi pasar, ditambah utang, dikurangi kas) berada di pembilang. EBITDA berada di penyebut. Rasio ini menghilangkan leverage dan memungkinkan Anda untuk membandingkan dua target akuisisi secara berdampingan.

Contoh singkat. Dua jaringan toko grosir di New York. Pendapatan serupa. Margin yang wajar. Perusahaan A: Nilai Perusahaan (EV) $200 juta, EBITDA $10 juta, rasio harga terhadap laba (P/E) 20x. Perusahaan B: Nilai Perusahaan (EV) $300 juta, EBITDA $30 juta, rasio harga terhadap laba (P/E) 10x. Industri yang sama, rasio harga terhadap laba setengahnya. Pembeli membayar lebih sedikit per dolar pendapatan di Perusahaan B, dengan asumsi semua faktor lain sama. Itulah inti permainannya.

Kisaran EV/EBITDA yang umum berkisar antara 5x hingga 15x. Saham perusahaan perangkat lunak dan perusahaan dengan pertumbuhan tinggi diperdagangkan lebih tinggi. Saham perusahaan siklik yang padat modal diperdagangkan lebih rendah. Pemberi pinjaman juga memperhatikan rasio utang terhadap EBITDA; angka di atas 4-5x biasanya menandakan kelebihan utang untuk perusahaan non-keuangan. Bursa dan broker kripto telah bergerak di kisaran 8x hingga 20x ketika EBITDA positif. Penambang Bitcoin mematahkan pola tersebut pada tahun 2025, dengan selisih harga antara WULF dan HIVE menunjukkan bahwa investor menilai kisah hosting AI di atas arus kas penambangan yang mendasar. EBITDA membuka percakapan tersebut. Namun, EBITDA tidak pernah menutupnya.

Mengapa Buffett membenci EBITDA — dan apa yang dikritik oleh para kritikus dengan tepat

Warren Buffett telah menyatakan ketidaksetujuannya terhadap EBITDA secara tertulis selama dua puluh lima tahun. Suratnya kepada pemegang saham Berkshire tahun 2000 bertanya, dalam sebuah kalimat yang kini terkenal, "Apakah manajemen berpikir peri gigi membayar pengeluaran modal?" Suratnya tahun 2002 melangkah lebih jauh, menyebut EBITDA sebagai "praktik yang sangat berbahaya" karena menyiratkan bahwa depresiasi bukanlah pengeluaran riil. Suratnya tahun 2024, yang dirilis pada Februari 2025, merangkum posisinya dalam satu kalimat: "EBITDA, favorit Wall Street yang cacat, bukan untuk kami." Charlie Munger menyebutnya sebagai pendapatan omong kosong.

Poin sah dalam polemik ini memang benar adanya. EBITDA menyembunyikan pengeluaran modal, dan untuk bisnis yang padat aset, pengeluaran modal adalah biaya tunai sebenarnya. Penambang bitcoin yang mendepresiasi armada ASIC senilai $300 juta selama tiga tahun harus menghabiskan $300 juta lagi setiap tiga tahun untuk tetap kompetitif setelah halving berikutnya, dan EBITDA yang disesuaikan tidak memberi tahu Anda apa pun tentang apakah pengeluaran modal di masa depan itu didanai. Saya terus kembali ke contoh CleanSpark karena alasan itu. Metriknya berguna, judulnya bisa menyesatkan, dan laporan arus kas yang diaudit tetaplah tempat kebenaran berada.