Giải thích về EBITDA: Lợi nhuận trước lãi vay và tính toán

Tháng 12 năm 2024. Công ty khai thác bitcoin CleanSpark công bố năm tài chính tốt nhất từ trước đến nay. Doanh thu đạt 378,9 triệu đô la, tăng 125%. Lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) điều chỉnh đạt 245,8 triệu đô la. Thông cáo báo chí cũng tiết lộ khoản lỗ ròng theo GAAP là 145,8 triệu đô la. Hai tháng sau, Coinbase công bố kết quả tài chính năm 2024 của riêng mình — doanh thu 6,6 tỷ đô la, EBITDA điều chỉnh 3,3 tỷ đô la, lợi nhuận ròng thực tế 2,6 tỷ đô la. Hai câu chuyện tài chính rất khác nhau. Một chỉ số quan trọng xuất hiện trong cả hai báo cáo: EBITDA.

Đó chính là vấn đề cốt lõi. EBITDA là viết tắt của Lợi nhuận trước lãi, thuế, khấu hao và phân bổ. Nó xuất hiện trong mọi báo cáo thu nhập, mọi hồ sơ IPO, mọi bản trình bày về mua lại bằng đòn bẩy. Đây cũng là chỉ số mà Warren Buffett từ chối xem xét; ông đã gọi nó là "có hại" trên báo chí, bằng những từ ngữ khác nhau, ít nhất hai lần. Các trang dưới đây sẽ phân tích chi tiết EBITDA thực sự đo lường điều gì, hai công thức mà các nhà phân tích sử dụng, thế nào là biên lợi nhuận tốt, Coinbase, Robinhood và các công ty khai thác bitcoin báo cáo nó như thế nào, và lời chỉ trích nổi tiếng bắt đầu có tác dụng từ đâu.

EBITDA là gì và nó thực sự đo lường điều gì

EBITDA là một chỉ số lợi nhuận phi GAAP. Nó nằm ngoài khuôn khổ các nguyên tắc kế toán được chấp nhận chung. Chỉ số này loại bỏ bốn khoản mục cụ thể khỏi lợi nhuận của công ty để loại trừ các tác động không liên quan đến hoạt động kinh doanh. Bản thân từ viết tắt là: Lợi nhuận trước lãi, thuế, khấu hao và phân bổ. Mỗi khoản mục bị loại bỏ đều có mục đích riêng. Lãi suất được loại bỏ để tạo sự công bằng giữa các công ty có mức nợ khác nhau. Thuế được loại bỏ để trung hòa các khu vực pháp lý khác nhau. Khấu hao và phân bổ là các khoản chi phí kế toán không bằng tiền mặt, vì vậy việc loại bỏ chúng sẽ làm cho con số gần hơn với khả năng tạo ra dòng tiền từ hoạt động kinh doanh.

Nguồn gốc của chỉ số này khá cụ thể. John Malone, giám đốc điều hành ngành truyền hình cáp, người điều hành Tele-Communications Inc. trong những năm 1970 và 1980, đã phổ biến EBITDA để lập luận rằng các hệ thống truyền hình cáp cần nhiều vốn đầu tư vẫn tạo ra dòng tiền thực sự ngay cả khi lợi nhuận ròng được báo cáo thấp. Malone đã sử dụng chỉ số này để gây áp lực lên các ngân hàng và thuyết phục các nhà phân tích Phố Wall từ bỏ lợi nhuận theo chuẩn mực kế toán GAAP. Sau đó, EBITDA trở nên phổ biến trong thời kỳ bùng nổ mua lại bằng vốn vay vào những năm 1980, nơi nó được sử dụng như một thước đo gần đúng cho khả năng trả nợ trong các thương vụ vay nợ lớn. Tờ New York Times lần đầu tiên đề cập đến từ viết tắt này trên báo in vào khoảng năm 1991, mô tả nó là định nghĩa dòng tiền tự do nhất được sử dụng bởi các công ty thua lỗ.

Ngày nay, chỉ số này xuất hiện ở khắp mọi nơi — trong mọi báo cáo thu nhập của các công ty niêm yết, mọi mẫu S-1, mọi mô hình mua lại bằng vốn vay (LBO). Tuy nhiên, nó vẫn không phải là chuẩn mực kế toán được chấp nhận chung (GAAP). Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) hạn chế cách các công ty niêm yết trình bày chỉ số này theo Quy định G, nhưng bản thân chỉ số này sẽ không biến mất. EBITDA nằm giữa thu nhập hoạt động và thu nhập ròng trên thang đo khái niệm, và trả lời một câu hỏi cụ thể: hoạt động kinh doanh cốt lõi đang diễn ra như thế nào sau khi loại bỏ các quyết định tài chính, hóa đơn thuế và khấu hao tài sản.

Điều mà hầu hết mọi người thường bỏ qua là EBITDA không đo lường được. Nó không phản ánh chi phí đầu tư vốn. Đối với các ngành công nghiệp có chi phí đầu tư vốn cao, đó là toàn bộ vấn đề. Nó cũng không phản ánh sự thay đổi trong vốn lưu động. Nó không nói lên điều gì về lượng tiền mặt thực sự chảy vào tài khoản ngân hàng vào cuối quý. Một công ty có thể công bố con số EBITDA dương nhưng vẫn đang đốt tiền, không thanh toán được các khoản phải trả và đang trên bờ vực phá sản. Chỉ số này chỉ là một lăng kính. Báo cáo tài chính mới là tòa nhà.

Cách tính EBITDA: công thức kèm ví dụ minh họa

Có hai công thức tính EBITDA tiêu chuẩn, và chúng sẽ cho ra cùng một kết quả nếu dữ liệu đầu vào chính xác.

Công thức từ dưới lên bắt đầu từ thu nhập ròng và cộng thêm bốn khoản mục đã bị loại bỏ, vì vậy bạn không trừ bất kỳ khoản mục nào khác khỏi dòng đó.

> EBITDA = Lợi nhuận ròng + Lãi suất + Thuế + Khấu hao + Phân bổ

Công thức từ trên xuống bắt đầu từ thu nhập hoạt động (còn gọi là EBIT, lợi nhuận trước lãi và thuế; có liên quan chặt chẽ đến lợi nhuận trước thuế) và chỉ cộng thêm khấu hao và phân bổ, vì hai khoản mục này đại diện cho những khoản chưa được khấu trừ ở dòng đó.

> EBITDA = Lợi nhuận hoạt động + Khấu hao và Phân bổ

Cả hai cách tính đều xuất hiện ở các phần khác nhau của báo cáo thu nhập. Cách tính đầu tiên là cách mà hầu hết người mới bắt đầu thường thấy trong các bài viết trên Investopedia. Cách tính thứ hai dễ hiểu hơn đối với các nhà phân tích vì lợi nhuận trước thuế và lãi vay (EBIT) đã loại trừ lãi vay và thuế, nên chỉ còn khấu hao và giảm giá trị tài sản (D&A) cần cộng thêm.

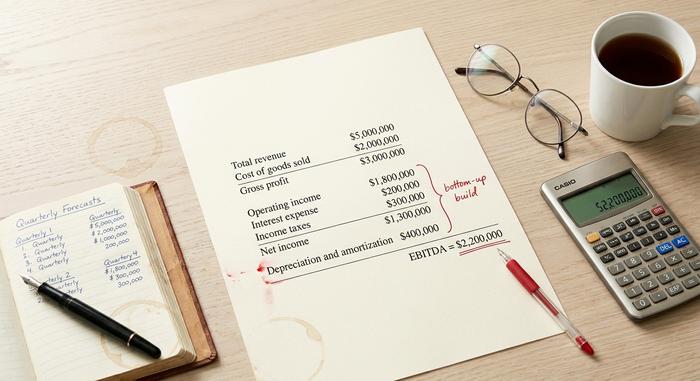

Một ví dụ ngắn gọn. Giả sử một doanh nghiệp công nghệ nhỏ báo cáo các thông tin sau trong báo cáo tài chính hàng năm của mình:

| Mục hàng | Số lượng |

|---|---|

| Tổng doanh thu | 5.000.000 đô la |

| Giá vốn hàng bán | 2.000.000 đô la |

| Lợi nhuận gộp | 3.000.000 đô la |

| Chi phí hoạt động | 1.200.000 đô la |

| Thu nhập hoạt động | 1.800.000 đô la |

| Chi phí lãi suất | 200.000 đô la |

| Thuế thu nhập | 300.000 đô la |

| Thu nhập ròng | 1.300.000 đô la |

| Khấu hao và phân bổ | 400.000 đô la |

Tính toán EBITDA từ dưới lên: EBITDA = 1.300.000 USD + 200.000 USD + 300.000 USD + 400.000 USD = 2.200.000 USD. Các khoản mục khấu hao và giảm giá trị tài sản cố định là những điều chỉnh phi tiền mặt duy nhất ở đây. Tính toán từ trên xuống: 1.800.000 USD + 400.000 USD = 2.200.000 USD. Cùng một kết quả, nhưng theo hai cách khác nhau.

Tỷ suất lợi nhuận EBITDA là một công thức đơn giản. Tỷ suất lợi nhuận EBITDA = EBITDA / Tổng doanh thu. Trong ví dụ này, 2.200.000 USD / 5.000.000 USD = 44%. Tỷ suất lợi nhuận EBITDA là chỉ số rõ ràng nhất để so sánh giữa các công ty vì nó chuẩn hóa theo quy mô và cho phép bạn đặt một công ty khởi nghiệp trị giá 50 triệu USD và một công ty lâu đời trị giá 50 tỷ USD trên cùng một biểu đồ. Các nhà đầu tư sử dụng tỷ suất lợi nhuận EBITDA như một chỉ số nhanh chóng về sức khỏe tài chính và hiệu quả hoạt động trước khi họ đi sâu hơn vào phân tích.

EBITDA điều chỉnh tiến thêm một bước nữa. Công ty cộng thêm các khoản mục mà họ coi là không thường xuyên hoặc không phải tiền mặt — chi phí bồi thường bằng cổ phiếu, chi phí mua bán và sáp nhập, chi phí tái cấu trúc, kiện tụng, suy giảm giá trị tài sản, và đôi khi là việc đánh giá lại giá trị hợp lý của tiền điện tử. Những điều chỉnh này không được định nghĩa theo GAAP, đó chính là lý do tại sao chúng gây ra sự chỉ trích. SEC yêu cầu mọi công ty niêm yết công khai trình bày EBITDA điều chỉnh phải đối chiếu nó với thu nhập ròng.

Trên thực tế, tỷ suất lợi nhuận EBITDA tốt là bao nhiêu?

Tỷ suất lợi nhuận EBITDA tốt thay đổi tùy theo ngành. Phần mềm ở quy mô lớn đạt 30-40%, với những công ty tốt nhất đạt trên 45%. Các cửa hàng tạp hóa và hầu hết các nhà bán lẻ có tỷ suất lợi nhuận từ 5-10%. Ngành dầu khí đạt mức gần 15-25%. Các sàn giao dịch tiền điện tử đã vượt qua hầu hết các mốc chuẩn này trong năm 2024-2025: Coinbase đạt gần 50% với doanh thu 6,6 tỷ đô la trong năm tài chính 2024. Robinhood đạt 26,5% trong cùng năm, một con số ấn tượng đối với một nhà môi giới được quản lý tại Mỹ, và công ty đã tăng gấp đôi con số này vào năm 2025.

Theo quy tắc chung, tỷ lệ trên 20% là ổn định đối với hầu hết các ngành. Trên 30% là xuất sắc. Trên 50% cho thấy hoặc là một doanh nghiệp phần mềm có hiệu ứng mạng lưới thực sự, hoặc là một chỉ số đã âm thầm ngừng tính đến chi phí thực tế. Những người khai thác Bitcoin là ví dụ rõ ràng nhất về cái bẫy thứ hai.

Lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) trong lĩnh vực tiền điện tử: các sàn giao dịch, công ty khai thác và chuẩn mực kế toán FASB ASU 2023-08

Trong lĩnh vực tiền điện tử, hầu hết các báo cáo của các công ty niêm yết đều bắt đầu bằng EBITDA điều chỉnh. Lý do một phần là do thực tế và một phần là do cách diễn đạt. Phần thực tế là các doanh nghiệp tiền điện tử nắm giữ tài sản kỹ thuật số trên bảng cân đối kế toán và cách xử lý các tài sản này theo chuẩn mực kế toán GAAP rất khác nhau. Phần diễn đạt là EBITDA điều chỉnh làm cho các công ty khai thác tiền điện tử trông có vẻ tốt hơn thực tế, trong khi dàn máy đào ASIC của họ cần được thay thế ba năm một lần.

Hãy nhìn vào bức tranh toàn cảnh ngành công nghiệp giai đoạn 2024-2025.

| Công ty | Giai đoạn | EBITDA điều chỉnh | Doanh thu | Lề |

|---|---|---|---|---|

| Coinbase (COIN) | Năm tài chính 2024 | 3,3 tỷ đô la | 6,6 tỷ đô la | ~50% |

| Coinbase (COIN) | Quý 3 năm 2025 | 801 triệu đô la | 1,9 tỷ đô la | ~42% |

| Coinbase (COIN) | Quý 4 năm 2025 | 566 triệu đô la | không xác định | không xác định |

| Robinhood (HOOD) | Năm tài chính 2024 | 613 triệu đô la | ~2,31 tỷ đô la | 26,5% |

| Robinhood (HOOD) | Năm tài chính 2025 | 2,5 tỷ đô la | không xác định | không xác định |

| MARA Holdings | Quý 4 năm 2024 | 794 triệu đô la | không xác định | không xác định |

| Nền tảng Riot | Năm tài chính 2024 | 463 triệu đô la | không xác định | không xác định |

| Nền tảng Riot | Năm tài chính 2025 | ~13 triệu đô la | 647 triệu đô la | ~2% |

| CleanSpark (CLSK) | Năm tài chính 2024 | 245,8 triệu đô la | 378,9 triệu đô la | ~65% (với khoản lỗ ròng theo GAAP là 145,8 triệu đô la) |

| Bitfarms (BITF) | Năm tài chính 2024 | 31 triệu đô la | ~135 triệu đô la | 23% |

| Khối (XYZ) | Quý 4 năm 2024 | 757 triệu đô la | không xác định | không xác định |

Có hai xu hướng nổi bật. Sự tăng trưởng của Robinhood là câu chuyện cơ bản rõ ràng nhất, với EBITDA điều chỉnh tăng khoảng 300% trong năm 2024 lên 613 triệu đô la và tăng thêm 76% lên 2,5 tỷ đô la vào năm 2025. Coinbase vẫn là ông vua về biên lợi nhuận EBITDA ở cấp độ sàn giao dịch, đạt khoảng 50% trong năm tài chính 2024. Các công ty khai thác tiền điện tử thì phức tạp hơn. CleanSpark ghi nhận 245,8 triệu đô la EBITDA điều chỉnh và lỗ ròng GAAP 145,8 triệu đô la trong cùng năm, chính xác là khoảng cách mà lời chỉ trích của Buffett nhắm đến. Riot Platforms giảm từ 463 triệu đô la xuống còn khoảng 13 triệu đô la giữa năm tài chính 2024 và năm tài chính 2025, cho thấy EBITDA dễ bị tổn thương như thế nào khi giá bitcoin, tỷ lệ băm và độ khó đều thay đổi cùng một lúc.

Một điểm phức tạp khác trong giai đoạn 2024-2025 là FASB ASU 2023-08. Hội đồng Chuẩn mực Kế toán Tài chính (FASB) đã ban hành quy định này vào cuối năm 2023 và nó có hiệu lực đối với các năm tài chính bắt đầu sau ngày 15 tháng 12 năm 2024. Quy định này yêu cầu các công ty phải định giá tài sản kỹ thuật số theo giá trị hợp lý thông qua thu nhập ròng, thay thế mô hình chỉ định giá giảm giá trị theo ASC 350 trước đây. Đối với Strategy (trước đây là MicroStrategy), sự thay đổi này đã khiến lợi nhuận GAAP trở nên cực kỳ biến động, đó là lý do tại sao thị trường hiện nay xem xét EBITDA điều chỉnh của mảng phần mềm một cách riêng biệt so với dòng định giá theo giá thị trường của bitcoin. Tổng giá trị giảm giá trị BTC trước khi áp dụng FASB theo quy định cũ đã đạt 2,27 tỷ đô la. Quy định mới đã khắc phục điều đó và biến EBITDA điều chỉnh trở thành chỉ số ổn định nhất.

Lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) cũng định hình cách thị trường chứng khoán định giá các công ty khai thác. Tính đến năm 2025, dữ liệu của Hashrate Index cho thấy MARA đang giao dịch ở mức khoảng 9 lần EV/EBITDA, TeraWulf ở mức 24,2 lần do tập trung vào trí tuệ nhân tạo (AI) và điện toán hiệu năng cao (HPC) với công suất khoảng 430 MW, và HIVE ở mức gần 1,3 lần khi điều chỉnh theo BTC. Cùng một chỉ số này, áp dụng cho cùng một ngành, tạo ra mức chênh lệch lên đến 19 lần tùy thuộc vào cách bạn xử lý lượng bitcoin nắm giữ trên bảng cân đối kế toán.

EBITDA điều chỉnh, EBITA và các biến thể khác

Họ chỉ số EBITDA ngày càng mở rộng. EBITA là EBITDA không cộng thêm khấu hao, được sử dụng trong các ngành mà khấu hao là khoản chi phí phi tiền mặt duy nhất quan trọng. EBITDAR cộng thêm tiền thuê vào EBITDA, phổ biến trong các nhà hàng, sòng bạc và hãng hàng không thuê hầu hết tài sản của họ. EBITDAC là một phát minh ngắn gọn năm 2020 của công ty kỹ thuật Schenck của Đức, viết tắt của "Lợi nhuận trước lãi, thuế, khấu hao, phân bổ và Coronavirus" (Earnings Before Interest, Taxes, Depreciation, Amortization and Coronavirus), một chiêu trò thuyết phục nhà cho vay nghiêm túc nhưng nhanh chóng trở thành trò đùa trên Twitter về tài chính.

Lợi nhuận trước thuế, lãi vay và khấu hao điều chỉnh (Adjusted EBITDA) là phiên bản mà mọi công ty tiền điện tử niêm yết công khai đều thực sự báo cáo. Các điều chỉnh tiêu chuẩn bao gồm chi phí bồi thường bằng cổ phiếu, chi phí mua bán sáp nhập và tái cấu trúc, chi phí kiện tụng, suy giảm giá trị tài sản và, ngày càng phổ biến, việc đánh giá lại giá trị hợp lý của tiền điện tử. Danh sách chính xác tùy thuộc vào từng công ty. Đây là một thước đo phi GAAP, đó là lý do tại sao SEC yêu cầu đối chiếu với thu nhập ròng GAAP bất cứ khi nào một công ty niêm yết công khai trình bày nó. Việc đối chiếu Adjusted EBITDA với lợi nhuận ròng là phần mà các nhà đầu tư nghiêm túc thực hiện công việc của họ — và đó là điều mà mọi nhà phân tích nên xem xét trước khi họ xem xét chính EBITDA. Con số nổi bật chỉ là chiêu trò tiếp thị.

EBITDA trong định giá doanh nghiệp: Hệ số EV/EBITDA

Định giá là nơi mà EBITDA được nhắc đến nhiều nhất. Hệ số định giá tiêu chuẩn là EV/EBITDA. Giá trị doanh nghiệp (vốn hóa thị trường, cộng nợ, trừ tiền mặt) nằm ở tử số. EBITDA nằm ở mẫu số. Tỷ lệ này loại bỏ đòn bẩy và cho phép bạn so sánh hai mục tiêu mua lại cạnh nhau.

Ví dụ nhanh. Hai chuỗi cửa hàng tạp hóa ở New York. Doanh thu tương đương. Biên lợi nhuận hợp lý. Công ty A: Giá trị doanh nghiệp (EV) 200 triệu đô la, EBITDA 10 triệu đô la, hệ số P/E 20x. Công ty B: EV 300 triệu đô la, EBITDA 30 triệu đô la, hệ số P/E 10x. Cùng ngành, nhưng hệ số P/E chỉ bằng một nửa. Người mua trả ít hơn cho mỗi đô la lợi nhuận tại Công ty B, với điều kiện các yếu tố khác không đổi. Đó là toàn bộ vấn đề.

Mức EV/EBITDA điển hình dao động từ 5x đến 15x. Các công ty phần mềm và các công ty tăng trưởng cao thường được giao dịch ở mức cao hơn. Các công ty chu kỳ cần nhiều vốn đầu tư thường được giao dịch ở mức thấp hơn. Các nhà cho vay theo dõi tỷ lệ nợ trên EBITDA; bất kỳ tỷ lệ nào trên 4-5x thường được coi là tín hiệu cho thấy công ty không thuộc lĩnh vực tài chính đang gánh nợ quá mức. Các sàn giao dịch và môi giới tiền điện tử đã hoạt động trong khoảng từ 8x đến 20x khi EBITDA dương. Các công ty khai thác Bitcoin đã phá vỡ mô hình đó vào năm 2025, với sự chênh lệch giữa WULF và HIVE cho thấy các nhà đầu tư đang đánh giá cao câu chuyện về dịch vụ lưu trữ AI bên cạnh dòng tiền khai thác cơ bản. EBITDA mở ra cuộc thảo luận đó. Nó không bao giờ kết thúc cuộc thảo luận.

Vì sao Buffett ghét EBITDA — và những điểm mà giới phê bình nói đúng

Warren Buffett đã nhiều lần phản đối EBITDA trên báo chí trong suốt 25 năm qua. Trong thư gửi cổ đông Berkshire năm 2000, ông đặt câu hỏi với một cụm từ nổi tiếng: "Liệu ban quản lý có nghĩ rằng bà tiên răng trả tiền cho các khoản chi phí đầu tư vốn không?". Trong thư năm 2002, ông còn đi xa hơn, gọi EBITDA là "một thực tiễn đặc biệt nguy hiểm" vì nó ngụ ý rằng khấu hao không phải là một khoản chi phí thực sự. Trong thư năm 2024, được công bố vào tháng 2 năm 2025, ông tóm tắt quan điểm của mình trong một câu: "EBITDA, một chỉ số được Phố Wall ưa chuộng nhưng đầy khiếm khuyết, không dành cho chúng tôi". Charlie Munger gọi đó là lợi nhuận giả tạo.

Luận điểm chính đáng trong cuộc tranh luận này là có thật. EBITDA che giấu chi phí đầu tư vốn, và đối với các doanh nghiệp có nhiều tài sản cố định, chi phí đầu tư vốn (capex) chính là chi phí tiền mặt thực tế. Một công ty khai thác bitcoin khấu hao dàn máy ASIC trị giá 300 triệu đô la trong ba năm phải chi thêm 300 triệu đô la nữa mỗi ba năm để duy trì khả năng cạnh tranh sau lần halving tiếp theo, và EBITDA điều chỉnh không cho bạn biết gì về việc liệu chi phí đầu tư vốn trong tương lai đó có được tài trợ hay không. Tôi cứ quay lại ví dụ về CleanSpark vì lý do đó. Chỉ số này hữu ích, nhưng tiêu đề có thể gây hiểu lầm, và báo cáo lưu chuyển tiền tệ đã được kiểm toán vẫn là nơi chứa đựng sự thật.