Lãi suất thế chấp hiện hành hôm nay: Hướng dẫn 2026 giúp bạn tìm được lãi suất thấp hơn

Một người mua nhà đã chọn khoản vay cố định 30 năm vào tháng 1 năm 2021 với lãi suất 2,65%. Cùng người mua đó, khi tìm mua căn nhà tương tự trong tuần này, lãi suất phải trả là 6,37%, mức trung bình của Freddie Mac trong tuần kết thúc ngày 7 tháng 5 năm 2026. Với khoản vay 400.000 đô la, sự chênh lệch đó tương đương với 1.612 đô la và 2.495 đô la tiền gốc và lãi hàng tháng. Cùng một căn bếp, cùng một khu vực trường học, cùng một hóa đơn thuế bất động sản. Nhưng mỗi tháng sẽ phải trả thêm khoảng 883 đô la trong vòng 30 năm.

Đó là câu hỏi thực tế mà hướng dẫn này sẽ trả lời. Lãi suất thế chấp hiện nay là bao nhiêu, điều gì đang tác động đến chúng vào năm 2026, và bạn thực sự có thể làm gì để có được lãi suất thấp hơn cho khoản vay mua nhà của mình. Chúng ta sẽ bắt đầu với những điều cơ bản, xem xét bức tranh tổng quan tháng 5 năm 2026 và các yếu tố đằng sau nó, sau đó kết thúc bằng các đòn bẩy mà người vay có thể kiểm soát.

Lãi suất thế chấp là gì? Lãi suất so với APR

Lãi suất thế chấp là chi phí vay tiền để mua nhà, được thể hiện bằng tỷ lệ phần trăm hàng năm. Hai con số xuất hiện trên mọi bảng dự toán khoản vay. Lãi suất chỉ bao gồm chi phí gốc vay đối với khoản thế chấp lãi suất cố định hoặc lãi suất điều chỉnh. Tỷ lệ phần trăm hàng năm (APR) cũng bao gồm phí của người cho vay, điểm chiết khấu và bảo hiểm thế chấp, được thể hiện bằng một tỷ lệ phần trăm hàng năm duy nhất, ước tính chi phí thực tế trong suốt thời hạn vay mua nhà. APR luôn luôn bằng hoặc cao hơn lãi suất. Khoảng cách giữa hai con số này là nơi người cho vay che giấu giá cả. Hãy đọc cả hai. Một khoản vay thế chấp với lãi suất hấp dẫn và APR cao đang tự trả tiền bằng các khoản phí mà bạn không thấy trong tiêu đề.

Lãi suất thế chấp hiện hành hôm nay: Trung bình toàn quốc tháng 5 năm 2026

Xác định chính xác mức lãi suất thế chấp trung bình toàn quốc khó hơn tưởng tượng. Ba nguồn đáng tin cậy theo dõi cùng tuần ngày 10 tháng 5 năm 2026 đưa ra ba con số khác nhau, do phương pháp khảo sát của họ khác nhau.

| Nguồn | Lãi suất cố định 30 năm | Lãi suất cố định 15 năm | 5/1 ARM | Chương trình FHA 30 năm | VA 30 năm |

|---|---|---|---|---|---|

| Freddie Mac PMMS (tuần từ ngày 7 tháng 5) | 6,37% | 5,72% | không áp dụng | không áp dụng | không áp dụng |

| Bankrate (Ngày 7 tháng 5) | 6,46% | 5,79% | 5,66% | không áp dụng | không áp dụng |

| Báo cáo thế chấp (ngày 10 tháng 5) | 6,45% | 5,81% | 5,68% | 6,24% | 6,46% |

Freddie Mac khảo sát các tổ chức cho vay dựa trên thông tin được gửi lên Loan Product Advisor và báo cáo mức trung bình từ thứ Năm đến thứ Tư. Bankrate tổng hợp lãi suất từ một nhóm các tổ chức cho vay hàng ngày. Cả hai đều biến động theo cùng một hướng từ tuần này sang tuần khác, nhưng con số tuyệt đối có thể khác nhau từ 5 đến 10 điểm cơ bản trong bất kỳ ngày nào. Hãy sử dụng một nguồn duy nhất một cách nhất quán thay vì chuyển đổi giữa chúng, và hãy nhớ rằng lãi suất thế chấp trung bình toàn quốc chỉ là một bức ảnh chụp nhanh, chứ không phải là mức lãi suất cá nhân hóa dành riêng cho bạn.

Lãi suất tái thế chấp hiện nay cao hơn khoảng 30 điểm cơ bản so với lãi suất mua nhà cùng kỳ hạn. Bankrate đưa ra mức lãi suất tái thế chấp 30 năm là 6,74% tính đến ngày 7 tháng 5, so với 6,46% đối với khoản vay mua nhà. Mức chênh lệch này phản ánh sự ưu tiên của thị trường đối với các khoản vay mua nhà và hồ sơ rủi ro hơi khác biệt của các khoản vay tái thế chấp rút tiền mặt.

Một vài lưu ý về xu hướng. Lãi suất trái phiếu kỳ hạn 30 năm của Freddie Mac đã tăng nhẹ từ 6,30% của tuần trước. So với cùng kỳ năm ngoái, lãi suất này giảm từ 6,76%. Xu hướng này nhìn chung ổn định hoặc cải thiện nhẹ trong phần lớn mùa xuân năm 2026, với sự biến động trong tuần gắn liền với phản ứng của thị trường trái phiếu trước các số liệu lạm phát. Tất cả những điều này không có nghĩa là lãi suất sẽ giảm xuống dưới 6%. Mức lãi suất hiện tại phản ánh một thị trường đã quyết định rằng lạm phát dai dẳng là kết quả có khả năng xảy ra hơn.

Các yếu tố tác động đến lãi suất thế chấp: Cục Dự trữ Liên bang (Fed), trái phiếu và lạm phát.

Hầu hết người đi vay tin rằng Cục Dự trữ Liên bang (Fed) quyết định lãi suất thế chấp. Điều đó không đúng. Năm 2026 là bằng chứng rõ ràng nhất trong nhiều năm qua.

Ngày 29 tháng 4 năm 2026. Ủy ban Thị trường Mở Liên bang (FOMC) bỏ phiếu 8-4 ủng hộ việc cắt giảm lãi suất. Lãi suất mục tiêu của quỹ liên bang giảm xuống còn 3,50 đến 3,75%. Lãi suất thế chấp cố định 30 năm sáng hôm đó là 6,37%. Hai tuần sau, con số này giảm xuống còn 6,45%. Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất, nhưng lãi suất thế chấp lại tăng. Tại sao?

Lãi suất thế chấp không theo sát lãi suất quỹ liên bang. Chúng theo sát lợi suất trái phiếu kho bạc 10 năm, cộng thêm khoảng 2 điểm phần trăm chênh lệch. Ngày 10 tháng 5 năm 2026, lợi suất trái phiếu 10 năm là 4,36%. Cộng thêm chênh lệch, ta được mức lãi suất khoảng 6.05%. Đó là phép tính. Lãi suất quỹ liên bang được phản ánh vào đường cong lợi suất, nhưng lợi suất trái phiếu 10 năm lại do các nhà giao dịch trái phiếu quyết định, chứ không phải do Jay Powell.

Vậy điều gì quyết định lợi suất trái phiếu 10 năm? Đó là kỳ vọng lạm phát. Khi các nhà giao dịch tin rằng lạm phát đang quay trở lại mục tiêu 2%, họ chấp nhận lợi suất thấp hơn. Khi họ nghi ngờ lạm phát vẫn ở mức cao, họ yêu cầu lợi suất cao hơn. Giá trị thực của vốn gốc cần được bảo vệ. Trong bốn tháng đầu năm 2026, chỉ số CPI tổng thể hầu như luôn vượt mục tiêu. Lợi suất trái phiếu vẫn ở mức cao. Lãi suất thế chấp đi ngang.

Yếu tố thứ hai nằm ở phía người cho vay. Các ngân hàng và các tổ chức cho vay phi ngân hàng đều tính phí chênh lệch so với chi phí vốn. Khoản phí chênh lệch này dùng để bù đắp rủi ro tín dụng, nhu cầu chứng khoán thế chấp (MBS) và chi phí hoạt động. Một khoản vay lớn vượt quá giới hạn cho vay thông thường không thể bán cho Fannie Mae hoặc Freddie Mac, vì vậy nó có mức phí bảo hiểm thực tế. Một khoản vay cố định 30 năm với điểm FICO 620 có mức phí bảo hiểm cao hơn. Không có khoản nào trong số này được thiết lập lại ngay khi Cục Dự trữ Liên bang (Fed) công bố cắt giảm lãi suất.

Bài đọc thực tế. Mùa hè năm 2026. Nếu chỉ số CPI giảm và lãi suất trái phiếu 10 năm tiến gần đến mức 4%, lãi suất thế chấp cũng sẽ giảm theo. Nếu lạm phát vẫn cao, Cục Dự trữ Liên bang (Fed) có thể cắt giảm 100 điểm cơ bản và lãi suất thế chấp và tái cấp vốn hầu như không thay đổi. Câu trả lời thẳng thắn cho người đang xem CNBC: Bỏ qua cuộc họp báo. Hãy theo dõi thị trường trái phiếu.

Dự báo lãi suất thế chấp năm 2026 và tin tức thế chấp gần đây

Các nhà dự báo không thống nhất về mức lãi suất thế chấp 30 năm vào cuối năm nay. Hai dự báo được trích dẫn nhiều nhất cho năm 2026 chênh lệch nhau khoảng 50 điểm cơ bản.

| Người dự báo | Quý 2 năm 2026 | Quý 3 năm 2026 | Quý 4 năm 2026 | Quý 1 năm 2027 |

|---|---|---|---|---|

| Fannie Mae | 5,9% | 5,8% | 5,7% | 5,7% |

| Hiệp hội Ngân hàng Thế chấp (MBA) | 6,3% | 6,3% | 6,2% | 6,2% |

Fannie Mae dự báo lạm phát giảm nhanh hơn và lãi suất trái phiếu 10 năm thấp hơn. MBA dự báo lạm phát ổn định hơn. Cả hai công ty kinh tế đều có lợi ích riêng trong dự báo này. Tuy nhiên, không có dự báo nào đủ chính xác để đặt cược vào việc mua nhà dựa trên con số cụ thể. Hãy sử dụng chênh lệch giữa hai dự báo làm thước đo thực tế.

Hiệp hội Thế chấp (MBA) cũng dự báo tổng khối lượng cho vay thế chấp năm 2026 đạt 2,2 nghìn tỷ đô la. Con số này tăng 8% so với năm 2025. Tỷ lệ tái cấp vốn đạt 737 tỷ đô la, chủ yếu là tiền mặt rút ra từ những người mua đã chốt lãi suất ở mức 7% trong năm 2023 và 2024. Tin tức về thị trường thế chấp tính đến đầu tháng 5 năm 2026 không mấy khả quan cho kịch bản lạc quan. Giá dầu Brent trên 94 đô la một thùng. Rủi ro trung bình từ Trung Đông quay trở lại thị trường trái phiếu. Mùa mua nhà mùa xuân được các nhà môi giới bất động sản ở Atlanta, Phoenix và Boston đánh giá là ảm đạm. Tuy nhiên, không điều nào trong số đó cho thấy lãi suất sẽ nhanh chóng giảm xuống mức 5%.

Các loại khoản vay thế chấp: Lãi suất cố định, Lãi suất điều chỉnh, FHA, Khoản vay lớn (Jumbo)

Thị trường cung cấp bốn nhóm khoản vay, mỗi nhóm có một sự đánh đổi khác nhau.

Khoản vay thế chấp lãi suất cố định 30 năm giữ nguyên một mức lãi suất trong suốt 30 năm. Khoản trả góp hàng tháng có thể dự đoán được. Tổng lãi suất phải trả cao. Tuy nhiên, khoảng 9/10 người mua nhà ở Mỹ vẫn chọn sản phẩm này vì tính ổn định của nó xứng đáng với mức giá cao. Lãi suất cố định 30 năm là lựa chọn mặc định vì một lý do. Khoản vay thế chấp lãi suất cố định 15 năm giúp giảm tổng lãi suất phải trả xuống hơn một nửa. Khoản trả góp hàng tháng cao hơn từ 30 đến 40 phần trăm.

Khoản vay thế chấp lãi suất điều chỉnh (ARM) cố định lãi suất trong 5, 7 hoặc 10 năm đầu tiên. Sau đó, lãi suất sẽ được điều chỉnh hàng năm dựa trên một chỉ số tham chiếu cộng thêm một biên độ. Lãi suất ARM hiện nay thấp hơn khoảng 70 điểm cơ bản so với lãi suất cố định tương đương. Loại hình vay này phù hợp với người mua có kế hoạch bán nhà, tái thế chấp hoặc trả hết nợ trước lần điều chỉnh đầu tiên.

Các khoản vay FHA chấp nhận điểm FICO 580 với khoản trả trước 3,5%. Điều kiện là phí bảo hiểm thế chấp hàng tháng vào khoảng 0,55% dư nợ, thường được duy trì trong suốt thời hạn vay. Các khoản vay VA cho phép trả trước 0% đối với các cựu chiến binh đủ điều kiện, và không có phí bảo hiểm thế chấp. Các khoản vay Jumbo vượt quá giới hạn cho vay chuẩn năm 2026 là 806.500 đô la và có giá cao hơn từ 10 đến 20 điểm cơ bản so với các khoản vay chuẩn vì Fannie và Freddie không thể mua chúng.

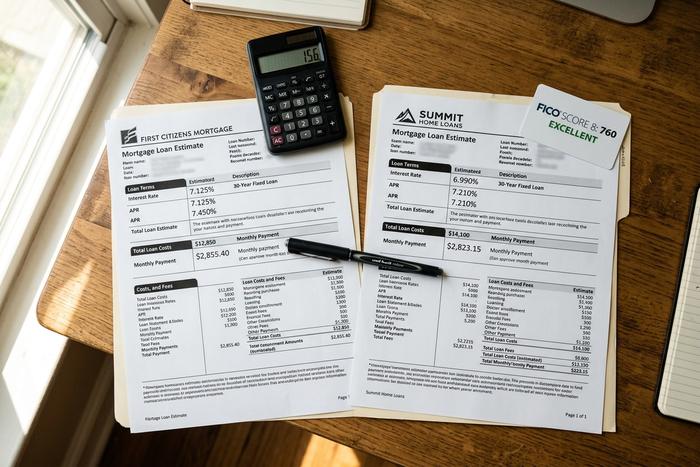

So sánh các công ty cho vay thế chấp để nhận được mức lãi suất phù hợp với cá nhân bạn.

Hãy trích dẫn ba câu. Không phải một câu.

Đó là khoảng thời gian được trả lương cao nhất trong quá trình mua nhà. NerdWallet ước tính mức tiết kiệm trung bình từ việc so sánh các nhà cho vay thế chấp là từ 600 đến 1.200 đô la mỗi năm. Một nghiên cứu năm 2018 của Freddie Mac cho thấy những người mua nhà so sánh năm báo giá đã tiết kiệm được khoảng 1.500 đô la trong suốt thời hạn vay, so với những người chỉ so sánh một báo giá. Số tiền tiết kiệm được là có thật.

Hầu hết người mua nhà đều mắc phải một sai lầm. Họ bước vào chi nhánh ngân hàng nơi họ giữ tài khoản ngân hàng và nhận bất cứ khoản vay nào mà nhân viên tín dụng đưa ra. Thói quen đó khiến họ phải trả giá đắt hơn tất cả những sai lầm khác của người mới mua nhà cộng lại.

Các yêu cầu vay sơ bộ không ảnh hưởng đến điểm FICO. Ba hoặc bốn người cho vay, tất cả trong cùng khoảng thời gian 14 ngày, được tính là một yêu cầu trên báo cáo tín dụng. Hãy kiểm tra các yêu cầu vay trong cùng một ngày. Tốt nhất là trong cùng một giờ. Lãi suất thay đổi mỗi ngày làm việc vào lúc 10 giờ sáng và 2 giờ chiều. So sánh lãi suất hàng năm (APR), không chỉ lãi suất niêm yết. So sánh điểm chiết khấu được tính trên mỗi yêu cầu vay, không chỉ tổng số tiền phải trả hàng tháng. Bản ước tính khoản vay là một biểu mẫu bốn trang. Trang thứ hai mới là nơi chứa các phép tính thực tế.

Làm thế nào để có được lãi suất thế chấp thấp hơn vào năm 2026

Bốn đòn bẩy chuyển động theo một tốc độ nhất định. Chúng không có kích thước bằng nhau và tốc độ quay cũng không bằng nhau.

Điểm tín dụng là yếu tố quan trọng nhất. Hãy mở công cụ tính toán tiết kiệm khoản vay của myFICO và so sánh khoản vay 300.000 đô la trong 30 năm. Một người có điểm FICO 760 và một người có điểm FICO 620. Cùng một ngày, cùng một người cho vay, cùng một sản phẩm. Người vay có điểm FICO 760 trả ít hơn khoảng 156 đô la mỗi tháng. Trải qua 360 lần thanh toán, đó là khoảng 56.000 đô la tiền lãi mà người mua có điểm tín dụng thấp hơn trả cho ngân hàng mà không phải trả giá gì. Điểm tín dụng cũng là yếu tố tác động chậm nhất. Tranh chấp khoản nợ quá hạn, giảm số dư tín dụng quay vòng xuống dưới mức sử dụng 30%, nhờ người thân thêm bạn làm người dùng được ủy quyền. Mỗi việc đó đều mất từ 60 đến 180 ngày để hiển thị trên báo cáo tín dụng. Nếu bạn đang nghĩ đến việc vay thế chấp vào cuối năm 2026, công việc cần làm bắt đầu ngay bây giờ, chứ không phải từ khi nộp đơn vay.

Tiền đặt cọc là đòn bẩy thứ hai. Đặt cọc 20% giúp bạn tránh được phí bảo hiểm thế chấp tư nhân, thường dao động từ 0,5% đến 1,5% số tiền vay mỗi năm. Khoản thanh toán lớn hơn cũng làm giảm tỷ lệ cho vay trên giá trị tài sản (loan-to-value), yếu tố mà người cho vay đã tính vào giá trị tài sản. Hãy dừng lại ở mức 20%. Lợi ích cận biên khi vượt quá mức đó là không đáng kể, và tiền tiết kiệm sẽ hữu ích hơn khi được cất giữ trong tài khoản dự trữ hơn là đầu tư vào vốn chủ sở hữu, vốn rất khó rút ra.

Tỷ lệ nợ trên thu nhập (DTI) là yếu tố thứ ba ít được chú ý. Tổng nợ hàng tháng ở mức hoặc dưới 36% tổng thu nhập thường đủ điều kiện để được hưởng mức giá tốt nhất. Trên 43%, các lựa chọn sẽ nhanh chóng bị thu hẹp. Hãy trả hết khoản vay mua xe nếu có thể. Khoản trả góp nhỏ hơn có thể giúp bạn giảm hẳn một bậc giá vay.

Điểm chiết khấu là đòn bẩy nhỏ nhất và dễ bị hiểu lầm nhất. Một điểm có giá bằng 1% số tiền vay trả trước. Nó giúp giảm lãi suất khoảng 0,20 đến 0,25%. Thời gian hòa vốn khi sử dụng một điểm chiết khấu là từ năm đến sáu năm đối với khoản vay 30 năm thông thường. Nếu bạn dự định bán nhà, tái thế chấp hoặc trả hết nợ trong thời gian ngắn hơn, bạn sẽ đốt tiền mất trắng. Còn nếu bạn dự định ở lại nhà trong một thập kỷ, thì việc sử dụng điểm chiết khấu sẽ có hiệu quả. Hãy tính toán kỹ lưỡng, đừng mua điểm chiết khấu chỉ vì nhân viên tín dụng đề nghị.

Chi phí đóng khoản vay dao động từ 2 đến 5% số tiền vay. Bao gồm phí thẩm định quyền sở hữu, phí khởi tạo, phí đăng ký, phí thiết lập tài khoản ký quỹ. Một số khoản phí có thể thương lượng. Một số khoản phí là phí chuyển tiếp. Hãy yêu cầu bảng ước tính khoản vay chi tiết và so sánh cụ thể các khoản phí do người cho vay quy định. So sánh hai bảng ước tính cạnh tranh nhau là cách duy nhất để so sánh các người cho vay một cách trung thực.

Việc khóa lãi suất là chi tiết cuối cùng. Khóa lãi suất thế chấp tiêu chuẩn 60 ngày hầu như không mất phí đối với hầu hết các khoản vay. Khóa 90 ngày hoặc 120 ngày chỉ tốn một phần nhỏ của điểm lãi suất. Hãy khóa lãi suất ngay sau khi hợp đồng mua bán được ký kết, không nên làm trước đó. Các tổ chức tín dụng đôi khi tính phí thấp hơn từ 5 đến 10 điểm cơ bản so với các ngân hàng lớn trên toàn quốc. Nếu bạn đủ điều kiện trở thành thành viên của tổ chức tín dụng, hãy yêu cầu báo giá.

Tái thế chấp năm 2026: Khi nào khoản vay thế chấp mới mang lại lợi ích?

Tính toán khi tái thế chấp khá đơn giản nhưng những quy tắc kinh nghiệm mà hầu hết mọi người sử dụng lại sai. Tiêu chí đúng không phải là "lãi suất mới có thấp hơn ít nhất 0,75% không?" mà là "thời gian hòa vốn có phù hợp với thời gian tôi dự định ở lại không?".

Chi phí phát sinh khi tái thế chấp thường chiếm từ 2 đến 5% giá trị khoản vay mới, tương tự như khi mua nhà. Với khoản tái thế chấp 300.000 đô la, chi phí trả trước sẽ là từ 6.000 đến 15.000 đô la. Nếu tái thế chấp giúp tiết kiệm được 200 đô la mỗi tháng, thời gian hòa vốn là từ 30 đến 75 tháng. Nếu bán nhà hoặc chuyển đi trước thời gian đó, việc tái thế chấp sẽ bị lỗ.

Hiệp hội Ngân hàng Thế chấp (MBA) dự báo khối lượng tái cấp vốn năm 2026 sẽ đạt 737 tỷ đô la, chủ yếu là hoạt động rút tiền mặt từ những người mua đã vay với lãi suất cao hơn trong năm 2023 và 2024. Việc tái cấp vốn chỉ tập trung vào lãi suất và thời hạn chỉ có ý nghĩa nếu lãi suất giảm đáng kể so với khoản vay hiện tại. Nhiều người vay năm 2024 đã ký hợp đồng với lãi suất 7% và có thể giảm từ 50 đến 80 điểm cơ bản ngay hôm nay.

Công cụ tính toán khoản vay thế chấp: Khoảng cách khả năng chi trả năm 2021 so với năm 2026

Hãy sử dụng máy tính thế chấp cơ bản để tính toán khoản vay mua nhà tương tự với hai mức lãi suất khác nhau để xem môi trường lãi suất thực sự đã ảnh hưởng như thế nào đến người mua.

| Kịch bản | Giá nhà | Vay vốn (trả trước 20%) | Tỷ lệ | P&I hàng tháng |

|---|---|---|---|---|

| Tháng 1 năm 2021 | 408.800 đô la | 327.040 đô la | 2,65% | 1.316 đô la |

| Tháng 5 năm 2026 | 408.800 đô la | 327.040 đô la | 6,37% | 2.038 đô la |

Cùng một ngôi nhà, cùng một khoản trả trước, nhưng số tiền trả hàng tháng cao hơn 722 đô la, tương đương khoảng 260.000 đô la trong 30 năm. Lãi suất cao hơn làm trầm trọng thêm khoảng cách này đối với mọi khoản vay trên thị trường. Chỉ số khả năng chi trả nhà ở của Hiệp hội Môi giới Bất động sản Quốc gia (NAR) đạt 113,7 vào đầu năm 2026, chỉ nhỉnh hơn mốc 100, mức được coi là "phù hợp với khả năng chi trả của hộ gia đình trung bình". Đó là những gì mà lãi suất thế chấp cao gây ra trên quy mô lớn.

Những suy nghĩ cuối cùng về lãi suất thế chấp hôm nay

Môi trường lãi suất hiện tại là như vậy. Lạm phát, lãi suất trái phiếu kho bạc 10 năm và uy tín của Cục Dự trữ Liên bang (Fed) đặt ra mức sàn. Đòn bẩy mà người mua nhà thực sự kiểm soát được là họ liên hệ với bên cho vay nào, điểm FICO của họ ra sao, và liệu họ có so sánh ba báo giá hay chỉ một. Hãy hoàn tất việc kiểm tra tín dụng sớm, so sánh lãi suất hàng năm (APR) chứ không phải lãi suất niêm yết, và khoản vay thế chấp bạn ký kết sẽ rẻ hơn so với hầu hết những người hàng xóm của bạn.