Поточні ставки за іпотекою сьогодні: ваш 2026 посібник зі зниження ставок

Покупець, який зафіксував 30-річний фіксований термін у січні 2021 року, сплатив 2,65 відсотка за кредитом. Той самий покупець, який купує той самий будинок цього тижня, очікує 6,37 відсотка, що є середнім показником Freddie Mac за тиждень, що закінчився 7 травня 2026 року. За кредитом у 400 000 доларів ця дельта дорівнює різниці між 1612 та 2495 доларами щомісячної основної суми боргу та відсотків. Та сама кухня, той самий шкільний округ, той самий рахунок за податок на майно. Приблизно 883 долари більше залишаються з розрахункового рахунку щомісяця протягом тридцяти років.

Це практичне питання, на яке відповідає цей посібник. Які сьогодні ставки по іпотеці, що їх впливатиме у 2026 році, і що ви можете зробити, щоб отримати нижчу процентну ставку за своїм іпотечним кредитом? Ми почнемо з основ, розглянемо стан справ у травні 2026 року та чинники, що стоять за ним, а потім завершимо розповіддю про важелі, які контролює позичальник.

Що таке ставка по іпотеці? Процентна ставка проти річної процентної ставки

Ставка за іпотекою – це вартість позики грошей, які ви використовуєте для купівлі житла, виражена у річному відсотку. У кожній оцінці кредиту вказані дві цифри. Процентна ставка покриває лише вартість позиченої основної суми за фіксованою або змінною ставкою іпотеки. Річна процентна ставка, або APR, також включає комісії кредитора, дисконтні бали та іпотечне страхування, виражені у вигляді єдиного річного відсотка, який наближається до справжньої вартості протягом терміну дії кредиту на купівлю житла. Річна процентна ставка завжди буде на рівні процентної ставки або вище. Різниця між цими двома показниками – це те, де ховається ціноутворення кредитора. Прочитайте обидва варіанти. Іпотечний кредит із привабливою ставкою та високою річною процентною ставкою окуповується комісіями, яких ви не бачили в заголовку.

Поточні ставки по іпотеці сьогодні: середні показники по країні за травень 2026 року

Визначити середню національну ставку за іпотекою складніше, ніж здається. Три авторитетні джерела, які відстежують стан одного тижня, 10 травня 2026 року, публікують три різні цифри, оскільки їхні методи опитування відрізняються.

| Джерело | 30-річний фіксований | 15-річний фіксований | 5/1 АРМ | 30-річний FHA | 30-річний стаж роботи у Вікторії |

|---|---|---|---|---|---|

| Програма PMMS від Freddie Mac (тиждень з 7 травня) | 6,37% | 5,72% | н/д | н/д | н/д |

| Банкрейт (7 травня) | 6,46% | 5,79% | 5,66% | н/д | н/д |

| Звіти про іпотеку (10 травня) | 6,45% | 5,81% | 5,68% | 6,24% | 6,46% |

Freddie Mac проводить опитування кредиторів на основі подання даних Loan Product Advisor та повідомляє середнє значення з четверга по середу. Bankrate агрегує ставки з щоденної панелі кредиторів. Обидва показники змінюються однаково щотижня, але абсолютне число може відрізнятися на 5-10 базисних пунктів у будь-який день. Використовуйте одне джерело послідовно, а не перемикайтеся між ними, і пам’ятайте, що середня національна ставка по іпотеці – це знімок, а не ваша персоналізована пропозиція.

Ставки рефінансування сьогодні приблизно на 30 базисних пунктів вищі за ставки купівлі на той самий термін кредиту. Станом на 7 травня Bankrate пропонує 30-річне рефінансування на рівні 6,74 відсотка порівняно з 6,46 відсотка для купівлі. Премія відображає ринкову перевагу щодо ініціювання купівлі та дещо інший профіль ризику рефінансування з виплатою готівки.

Примітка щодо напрямку. 30-річні облігації Freddie Mac зросли з 6,30 відсотка попереднього тижня. У річному обчисленні вони знизилися з 6,76 відсотка. Протягом більшої частини весни 2026 року траєкторія була стабільною або дещо покращувалася, а внутрішньотижнева волатильність була пов'язана з реакцією ринку облігацій на інфляційні показники. Ніщо з цього не означає майбутнього пробою нижче 6 відсотків. Поточні ставки сьогодні відображають ринок, який вирішив, що більш імовірним результатом є «липка» інфляція.

Що впливає на процентні ставки за іпотекою: ФРС, облігації, інфляція

Більшість позичальників вважають, що ФРС встановлює ставки за іпотечними кредитами. Це не так. 2026 рік є найчистішим доказом цього за останні роки.

29 квітня 2026 року. FOMC проголосував за зниження з рахунком 8 проти 4. Цільовий показник федеральних фондів знижено до 3,50–3,75 відсотка. 30-річна фіксована ставка за іпотекою того ранку. 6,37 відсотка. Два тижні по тому. 6,45 відсотка. ФРС знизила ставку, а іпотечні ставки зросли. Чому.

Ставки за іпотечними кредитами не відстежують ставку ФРС. Вони відстежують дохідність 10-річних казначейських облігацій плюс спред приблизно у 2 процентні пункти. 10 травня 2026 року. 10-річна ставка становила 4,36 відсотка. Додайте спред. Ви опинитеся десь у середині 6 відсотків. Це математика. Ціни на фонди ФРС враховуються в кривій дохідності, але самі 10-річні облігації встановлюються трейдерами облігацій, а не Джеєм Павеллом.

Отже, що ж визначає 10-річні. Інфляційні очікування. Коли трейдери вважають, що інфляція повертається до цільового показника в 2 відсотки, вони погоджуються на нижчу дохідність. Коли вони підозрюють, що інфляція залишається нестабільною, вони вимагають більшого. Реальну вартість основної суми боргу необхідно захищати. Протягом перших чотирьох місяців 2026 року загальний ІСЦ перевищував цільовий показник майже на кожному друкованому видання. Дохідність облігацій залишалася високою. Процентні ставки за іпотечними облігаціями знизилися.

Другий елемент знаходиться на стороні кредитора. Банки та небанківські кредитори нараховують націнку на вартість капіталу. Націнка покриває кредитний ризик, попит на MBS та операційні витрати. Великий кредит, що перевищує відповідний ліміт кредиту, не може бути проданий Fannie Mae або Freddie Mac, тому він має реальну премію. 30-річний фіксований кредит, котируваний за FICO 620, має більшу премію. Жоден з цих факторів не скидається в ту секунду, коли ФРС оголошує про скорочення.

Практичне читання. Літо 2026. Якщо ІСЦ покаже прохолодний результат, а 10-річний облігаційний фонд знизиться до 4 відсотків, іпотечні ставки підуть за ним. Якщо інфляція залишиться нерухомою, ФРС може скоротити ставки на сто базисних пунктів, а іпотечні та рефінансові ставки майже не зміняться. Чесна відповідь для тих, хто дивиться CNBC. Пропустіть прес-конференцію. Слідкуйте за ринком облігацій.

Прогноз іпотечних ставок на 2026 рік та останні новини про іпотеку

Прогнозисти не дійшли згоди щодо того, якими будуть ставки за 30-річною іпотекою до кінця року. Два найчастіше цитовані прогнози на 2026 рік розходяться приблизно на 50 базисних пунктів.

| Прогнозист | 2 квартал 2026 року | 3-й квартал 2026 року | 4 квартал 2026 року | 1 квартал 2027 року |

|---|---|---|---|---|

| Фанні Мей | 5,9% | 5,8% | 5,7% | 5,7% |

| Асоціація іпотечних банкірів (MBA) | 6,3% | 6,3% | 6,2% | 6,2% |

Fannie Mae моделює швидше охолодження інфляції та м'якший 10-річний період. MBA моделює більш гнучкий шлях. Обидві економічні спеціальності мають свою частку. Жодна з них не має достатньо хорошого досвіду, щоб робити ставку на купівлю житла на точне число. Використовуйте розрив між ними як фактичний прогноз.

MBA також прогнозує загальний обсяг видачі кредитів у 2026 році на суму 2,2 трильйона доларів. Це на 8 відсотків більше, ніж у 2025 році. Частка рефінансування досягла 737 мільярдів доларів, переважно готівкою від покупців, які зафіксували її на рівні 7 відсотків у 2023 та 2024 роках. Новини про іпотеку до початку травня 2026 року не були сприятливими для оптимістичного сценарію. Ціна нафти марки Brent перевищила 94 долари за барель. Премія за ризик на Близькому Сході повернулася на ринок облігацій. Весняний сезон покупок, який брокери з нерухомості в Атланті, Фініксі та Бостоні назвали прохолодним. Жоден з цих факторів не є аргументом на користь швидкого повернення до 5.

Види іпотечних кредитів: фіксована, з регульованою ставкою, FHA, Jumbo

На ринку продаються чотири кредитні сім'ї, кожна з яких є різним компромісом.

30-річна іпотека з фіксованою ставкою фіксує одну ставку протягом тридцяти років. Передбачуваний щомісячний платіж за іпотекою. Високий загальний сплачений відсоток. Близько дев'яти з десяти покупців у США все одно обирають цей продукт, оскільки передбачуваність варта ціни. 30-річна фіксована іпотека є іпотекою за замовчуванням не просто так. 15-річна фіксована іпотека зменшує довічну процентну ставку більш ніж вдвічі. Щомісячний платіж на 30-40 відсотків вищий.

Іпотека з регульованою ставкою, або ARM, фіксує ставку протягом перших 5, 7 або 10 років. Після цього вона коригується щороку відповідно до індексу плюс маржа. Ціна ARM приблизно на 70 базисних пунктів нижча за порівнянну фіксовану сьогодні. Вони підходять покупцю, який планує продати, рефінансувати або погасити борг до першого коригування.

Позики FHA приймають FICO на суму 580 доларів США з початковим внеском 3,5 відсотка. Заковика полягає в щомісячному іпотечному страхуванні приблизно на рівні 0,55 відсотка від залишку, яке часто зберігається протягом усього терміну дії позики. Позики VA мають нульовий початковий внесок для ветеранів, які відповідають вимогам, без іпотечного страхування. Джімбо-кредити перевищують ліміт, що відповідає вимогам на 2026 рік, у розмірі 806 500 доларів США, а їхня ціна на 10-20 базисних пунктів вища за ліміт, що відповідає вимогам, оскільки Fannie та Freddie не можуть їх купити.

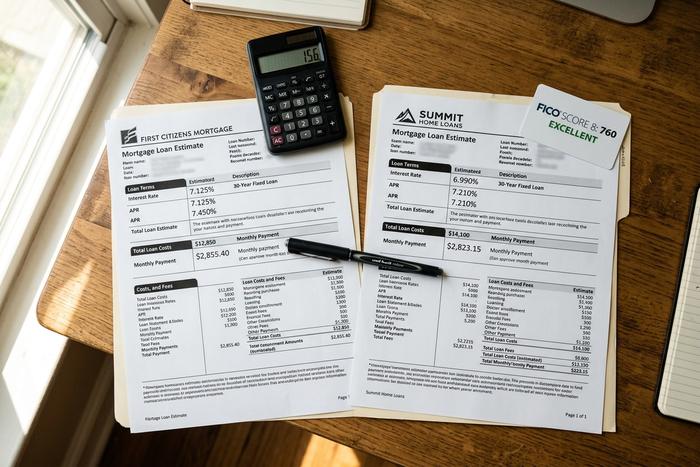

Порівняйте іпотечних кредиторів, щоб отримати персоналізовану ставку

Наведіть три цитати. Не одну.

Це найвище оплачувана година при купівлі житла. NerdWallet оцінює середню економію, порівнюючи іпотечні кредитори, у від 600 до 1200 доларів на рік. Дослідження Freddie Mac 2018 року показало, що покупці, які отримали п'ять пропозицій, заощадили приблизно 1500 доларів протягом терміну кредиту, порівняно з покупцями, які отримали одну. Реальні гроші.

Більшість покупців обирають один варіант. Вони заходять у відділення, де зберігається їхній розрахунковий рахунок, і беруть те, що кредитний спеціаліст простягає їм по столу. Ця звичка коштує їм дорожче, ніж будь-яка інша помилка новачка під час купівлі житла разом узята.

М'які котирування не впливають на FICO. Три або чотири кредитори, всі в межах одного 14-денного вікна, враховуються як один запит у звіті. Здійснюйте котирування в один і той самий день. По можливості, в одну й ту ж годину. Ставки змінюються щоробочого дня о 10:00 ранку, а потім знову о 14:00. Порівнюйте річну процентну ставку, а не лише основну. Порівнюйте дисконтні бали, що нараховуються за кожною котируванням, а не лише за підсумками щомісяця. Оцінка кредиту – це форма на чотири сторінки. На другій сторінці знаходиться справжня математика.

Як отримати нижчу ставку по іпотеці у 2026 році

Чотири важелі рухаються з певною швидкістю. Вони не однакові за розміром і не однакові за швидкістю.

Кредитний рейтинг – це важковаговик. Відкрийте калькулятор заощаджень на кредиті myFICO та розрахуйте позику в розмірі 300 000 доларів США на 30 років пліч-о-пліч. FICO 760. FICO 620. Той самий день, той самий кредитор, той самий продукт. Позичальник із кредитом 760 щомісяця платить приблизно на 156 доларів менше. За 360 платежів це становить близько 56 000 доларів США відсотків, і покупець з нижчим рейтингом даремно передає банку. Кредитний рейтинг також є найповільнішим важелем. Оскарження простроченої заборгованості, сплата оборотних залишків з коефіцієнтом використання нижче 30 відсотків, прохання родича додати вас як уповноваженого користувача. Кожна з цих дій відображатиметься у звіті протягом 60-180 днів. Якщо ви думаєте про отримання іпотеки наприкінці 2026 року, робота починається зараз, а не під час подання заявки на кредит.

Початковий внесок – це другий важіль. Двадцять відсотків початкового внеску покривають витрати на приватне іпотечне страхування, яке становить від 0,5 до 1,5 відсотка від суми кредиту на рік. Більший платіж також знижує співвідношення кредиту до вартості нерухомості, яке враховує кредитор. Зупиніться на позначці 20. Гранична вигода вище цієї позначки невелика, а заощадження корисніші на резервному рахунку, ніж у вигляді акцій, які важко витягнути назад.

Співвідношення боргу до доходу, або DTI, – це «мовчазна третя» категорія. Загальний щомісячний борг на рівні 36 відсотків від валового доходу або нижче зазвичай відповідає найкращому ціновому діапазону. Вище 43 варіанти швидко звужуються. Погасіть автокредит, якщо можете. Менший розстрочка може підняти вас на цілий рівень у ціноутворенні кредитора.

Дисконтні бали – це найменший і найбільш неправильно зрозумілий важіль. Один бал коштує 1 відсоток від суми кредиту авансом. Він купує приблизно від 0,20 до 0,25 відсотка зниження ставки. Беззбитковість при зниженні на один пункт становить п'ять-шість років за типовим 30-річним кредитом. Плануйте продати, рефінансувати або погасити кредит за меншу кількість років, і ви підпалили гроші. Плануйте залишитися на десять років і накопичуйте бали. Порахуйте, не купуйте бали, тому що це радить кредитний спеціаліст.

Витрати на закриття угоди становлять від 2 до 5 відсотків від суми кредиту. Оформлення права власності, оформлення, реєстрація, налаштування умовного депонування. Деякі статті кредиту є предметом обговорення. Деякі є повністю перехідними. Запитайте деталізовану оцінку кредиту та спеціально перевірте комісії, що контролюються кредитором. Дві конкуруючі оцінки поруч – єдиний чесний спосіб порівняти кредиторів.

Фіксація ставки – це остання деталь. Стандартна 60-денна фіксація ставки за іпотекою нічого не коштує для більшості позик. 90-денна або 120-денна фіксація коштує лише частку пункту. Фіксація здійснюється після підписання договору купівлі-продажу, не раніше. Кредитори кредитних спілок іноді встановлюють на 5-10 базисних пунктів нижчу ціну, ніж у великих національних банків. Якщо ви маєте право на членство в кредитній спілці, отримайте цінову пропозицію.

Рефінансування у 2026 році: коли нова іпотека окупиться

Математика рефінансування проста, але емпіричні правила, якими користується більшість людей, неправильні. Правильний тест — не «чи нова ставка щонайменше на 0,75 відсотка нижча». Він — «чи відповідає час беззбитковості тому, як довго я планую залишатися».

Витрати на закриття рефінансування становлять від 2 до 5 відсотків від нової позики, стільки ж, скільки й при покупці. При рефінансуванні на 300 000 доларів США це від 6 000 до 15 000 доларів США, сплачених авансом. Якщо рефінансування заощаджує 200 доларів США на місяць, то беззбитковість становить від 30 до 75 місяців. Якщо продати нерухомість або переїхати раніше цього терміну, рефінансування втратить гроші.

MBA прогнозує обсяг рефінансування у 2026 році на рівні 737 мільярдів доларів, переважно за рахунок вилучення готівки покупцями, які брали кредити за вищими ставками у 2023 та 2024 роках. Чисто рефінансування за рахунок ставки та терміну має сенс лише за умови, що ставки суттєво знизилися нижче існуючого рівня. Багато позичальників у 2024 році підписали кредити під 7 відсотків і сьогодні можуть знизити їх на 50-80 базисних пунктів.

Іпотечний калькулятор: розрив у доступності 2021 та 2026 років

Проведіть одну й ту саму покупку через базовий іпотечний калькулятор за двома різними ставками, щоб побачити, як ці ставки фактично вплинули на покупців.

| Сценарій | Ціна будинку | Позика (20% початкового внеску) | Оцінити | Щомісячна плата за послуги та податки |

|---|---|---|---|---|

| Січень 2021 року | 408 800 доларів США | 327 040 доларів США | 2,65% | 1316 доларів США |

| Травень 2026 року | 408 800 доларів США | 327 040 доларів США | 6,37% | 2038 доларів США |

Той самий будинок, той самий початковий внесок і сума щомісячних платежів на 722 долари більша, або приблизно на 260 000 доларів протягом 30 років. Вищі процентні ставки посилюють цю різницю для кожної суми кредиту на ринку. Індекс доступності житла NAR на початку 2026 року становив 113,7, що трохи вище позначки 100, яка визначає «доступне для середнього домогосподарства». Саме це роблять вищі процентні ставки за іпотечними кредитами у великих масштабах.

Заключні думки щодо іпотечних ставок сьогодні

Ставки є такими, якими вони є. Інфляція, 10-річні казначейські облігації та довіра до ФРС встановлюють нижню межу. Важелем, який покупець житла фактично контролює, є те, з яким кредитором він телефонує, як виглядає його FICO (фінансовий рахунок за кредит) та чи вибирає він три котирування чи одну. Заздалегідь проведіть роботу з кредитом, порівнюйте річні процентні ставки, а не загальні ставки, і іпотека, яку ви підпишете, буде дешевшою, ніж та, яку отримала більшість ваших сусідів.