Taxas de hipoteca atuais: Seu guia para taxas mais baixas

Um comprador que contratou um financiamento imobiliário fixo de 30 anos em janeiro de 2021 pagou 2,65% de juros. O mesmo comprador, procurando a mesma casa esta semana, está pagando 6,37%, a média da Freddie Mac para a semana que termina em 7 de maio de 2026. Em um financiamento de US$ 400.000, essa diferença representa entre US$ 1.612 e US$ 2.495 em parcelas mensais de principal e juros. A mesma cozinha, o mesmo distrito escolar, o mesmo imposto predial. Cerca de US$ 883 a mais saindo da conta corrente todo mês durante trinta anos.

Essa é a pergunta prática que este guia responde. Quais são as taxas de hipoteca atuais, o que as está influenciando em 2026 e o que você pode fazer para conseguir uma taxa de juros menor no seu financiamento imobiliário? Começaremos com o básico, analisaremos o cenário de maio de 2026 e os fatores que o impulsionam e, por fim, abordaremos as ferramentas que o mutuário pode controlar.

O que é uma taxa de hipoteca? Taxa de juros versus TAEG (Taxa Anual Efetiva Global).

A taxa de juros de um financiamento imobiliário é o custo do empréstimo do dinheiro usado para comprar uma casa, expresso em porcentagem anual. Dois valores aparecem em cada estimativa de empréstimo. A taxa de juros cobre apenas o custo do principal emprestado em um financiamento com taxa fixa ou variável. A taxa percentual anual, ou APR (Anual Efetiva Global), também inclui taxas do credor, pontos de desconto e seguro de financiamento imobiliário, expressa como uma única porcentagem anual que se aproxima do custo real ao longo da duração do financiamento. A APR sempre será igual ou superior à taxa de juros. A diferença entre as duas é onde se escondem as estratégias de precificação do credor. Leia ambas. Um financiamento imobiliário com uma taxa atraente e uma APR alta está se pagando com taxas que você não viu no título.

Taxas de hipoteca atuais hoje: Média nacional para maio de 2026

Determinar a taxa média nacional de hipotecas é mais difícil do que parece. Três fontes confiáveis, ao acompanharem a mesma semana de 10 de maio de 2026, publicam três números diferentes, devido às diferenças em suas metodologias de pesquisa.

| Fonte | 30 anos fixos | 15 anos fixos | 5/1 BRAÇO | Financiamento FHA de 30 anos | 30 anos VA |

|---|---|---|---|---|---|

| Freddie Mac PMMS (semana de 7 de maio) | 6,37% | 5,72% | n / D | n / D | n / D |

| Bankrate (7 de maio) | 6,46% | 5,79% | 5,66% | n / D | n / D |

| Relatórios de Hipotecas (10 de maio) | 6,45% | 5,81% | 5,68% | 6,24% | 6,46% |

A Freddie Mac pesquisa as taxas de juros de instituições financeiras através do Loan Product Advisor e divulga uma média de quinta a quarta-feira. O Bankrate agrega taxas de um painel diário de instituições financeiras. Ambas as fontes se movem na mesma direção semana após semana, mas o valor absoluto pode variar de 5 a 10 pontos-base em um determinado dia. Use uma única fonte de forma consistente em vez de alternar entre elas e lembre-se de que a taxa média nacional de hipoteca é um retrato do momento, não uma cotação personalizada.

As taxas de refinanciamento hoje estão cerca de 30 pontos-base acima das taxas de compra para o mesmo prazo de empréstimo. O Bankrate indica que o refinanciamento de 30 anos está em 6,74% em 7 de maio, contra 6,46% para a compra. O prêmio reflete uma preferência do mercado por financiamentos para compra e o perfil de risco ligeiramente diferente dos refinanciamentos com saque de capital.

Uma observação sobre a direção. A taxa dos títulos de 30 anos da Freddie Mac subiu de 6,30% na semana anterior. Em comparação com o ano anterior, está abaixo de 6,76%. A trajetória tem sido estável ou com ligeira melhora durante a maior parte da primavera de 2026, com a volatilidade intra-semanal atrelada às reações do mercado de títulos aos dados de inflação. Nada disso implica uma queda iminente abaixo de 6%. As taxas atuais refletem um mercado que decidiu que a inflação persistente é o resultado mais provável.

O que influencia as taxas de juros dos empréstimos hipotecários: Fed, títulos, inflação

A maioria dos mutuários acredita que o Fed define as taxas de juros dos financiamentos imobiliários. Não define. 2026 é a prova mais clara disso em anos.

29 de abril de 2026. O FOMC votou por 8 a 4 a favor de um corte. A meta dos fundos federais foi reduzida para 3,50% a 3,75%. A taxa de hipoteca fixa de 30 anos naquela manhã era de 6,37%. Duas semanas depois, estava em 6,45%. O Fed cortou a taxa e as taxas de hipoteca subiram. Por quê?

As taxas de hipoteca não acompanham a taxa de juros do Fed. Elas acompanham o rendimento dos títulos do Tesouro de 10 anos, mais um spread de aproximadamente 2 pontos percentuais. Em 10 de maio de 2026, o rendimento dos títulos de 10 anos era de 4,36%. Adicionando o spread, chega-se a algo em torno de 6,5%. Essa é a matemática. A taxa de juros do Fed já está precificada na curva de juros, mas o rendimento dos títulos de 10 anos em si é definido pelos operadores de títulos, não por Jay Powell.

Então, o que define o título de 10 anos? As expectativas de inflação. Quando os investidores acreditam que a inflação está voltando à meta de 2%, eles aceitam um rendimento menor. Quando suspeitam que a inflação permanecerá alta, exigem mais. O valor real do principal precisa ser defendido. Nos primeiros quatro meses de 2026, o índice de preços ao consumidor (IPC) ficou acima da meta em quase todos os relatórios. Os rendimentos dos títulos permaneceram elevados. As taxas de juros dos financiamentos imobiliários permaneceram estáveis.

Uma segunda parte reside no lado dos credores. Bancos e instituições financeiras não bancárias aplicam uma margem de lucro sobre seu custo de capital. Essa margem cobre o risco de crédito, a demanda por títulos lastreados em hipotecas (MBS) e as despesas operacionais. Um empréstimo jumbo acima do limite de empréstimo convencional não pode ser vendido para a Fannie Mae ou Freddie Mac, portanto, acarreta um prêmio real. Um financiamento imobiliário fixo de 30 anos, cotado para um score de crédito FICO de 620, acarreta um prêmio ainda maior. Nenhum desses valores é reajustado no instante em que o Fed anuncia um corte na taxa de juros.

Leitura prática. Verão de 2026. Se os índices de preços ao consumidor (IPC) esfriarem e a taxa de juros dos títulos de 10 anos se aproximar de 4%, as taxas de hipoteca acompanharão essa tendência. Se a inflação permanecer alta, o Fed pode cortar 100 pontos-base e as taxas de hipoteca e refinanciamento praticamente não se alterarão. A resposta honesta para quem assiste à CNBC: ignore a coletiva de imprensa. Observe o mercado de títulos.

Previsão das taxas de hipoteca para 2026 e notícias recentes sobre hipotecas

Os analistas não chegam a um consenso sobre onde as taxas de juros dos financiamentos imobiliários de 30 anos estarão no final do ano. As duas projeções mais citadas para 2026 divergem em cerca de 50 pontos-base.

| Previsor | 2º trimestre de 2026 | 3º trimestre de 2026 | 4º trimestre de 2026 | 1º trimestre de 2027 |

|---|---|---|---|---|

| Fannie Mae | 5,9% | 5,8% | 5,7% | 5,7% |

| Associação de Banqueiros Hipotecários (MBA) | 6,3% | 6,3% | 6,2% | 6,2% |

A Fannie Mae prevê uma desaceleração mais rápida da inflação e uma taxa de juros de 10 anos mais baixa. A MBA prevê uma trajetória mais instável. Ambas as instituições econômicas têm interesse direto no resultado. O histórico de nenhuma delas é suficientemente bom para justificar uma aposta na compra de um imóvel com base nesse número exato. Use a diferença entre as projeções como a previsão mais adequada.

A MBA também projeta um volume total de originação de empréstimos de US$ 2,2 trilhões para 2026. Isso representa um aumento de 8% em relação a 2025. A participação dos refinanciamentos chega a US$ 737 bilhões, principalmente resgates de compradores que fixaram taxas de 7% em 2023 e 2024. As notícias sobre hipotecas até o início de maio de 2026 não foram favoráveis ao cenário otimista. O petróleo Brent está acima de US$ 94 o barril. O prêmio de risco do Oriente Médio voltou ao mercado de títulos. Uma temporada de compras de primavera que corretores de imóveis em Atlanta, Phoenix e Boston classificaram como morna. Nada disso indica uma queda rápida para 5%.

Tipos de empréstimos hipotecários: taxa fixa, taxa variável, FHA, Jumbo

O mercado oferece quatro tipos de empréstimos, cada um com uma relação custo-benefício diferente.

A hipoteca de taxa fixa de 30 anos garante uma taxa única por trinta anos. Prestação mensal previsível. Juros totais pagos elevados. Cerca de nove em cada dez compradores nos EUA optam por este produto, pois a previsibilidade compensa o preço. A hipoteca fixa de 30 anos é a opção padrão por um motivo. Uma hipoteca fixa de 15 anos reduz os juros totais pagos ao longo da vida útil do empréstimo em mais da metade. A prestação mensal é de 30 a 40% mais alta.

Uma hipoteca de taxa ajustável, ou ARM (do inglês Adjustable Rate Mortgage), fixa a taxa pelos primeiros 5, 7 ou 10 anos. Depois disso, ela é ajustada anualmente com base em um índice acrescido de uma margem. As ARMs custam cerca de 70 pontos-base a menos do que as hipotecas fixas equivalentes atualmente. Elas são ideais para compradores que planejam vender, refinanciar ou quitar o empréstimo antes do primeiro ajuste.

Empréstimos da FHA aceitam um score de crédito FICO de 580 com entrada de 3,5%. A desvantagem é o seguro hipotecário mensal, que corresponde a aproximadamente 0,55% do saldo devedor e geralmente é pago durante toda a duração do empréstimo. Empréstimos da VA não exigem entrada para veteranos qualificados e também não exigem seguro hipotecário. Empréstimos jumbo ultrapassam o limite de financiamento convencional de US$ 806.500 para 2026 e têm preços de 10 a 20 pontos-base acima do limite convencional, pois a Fannie Mae e a Freddie Mac não podem comprá-los.

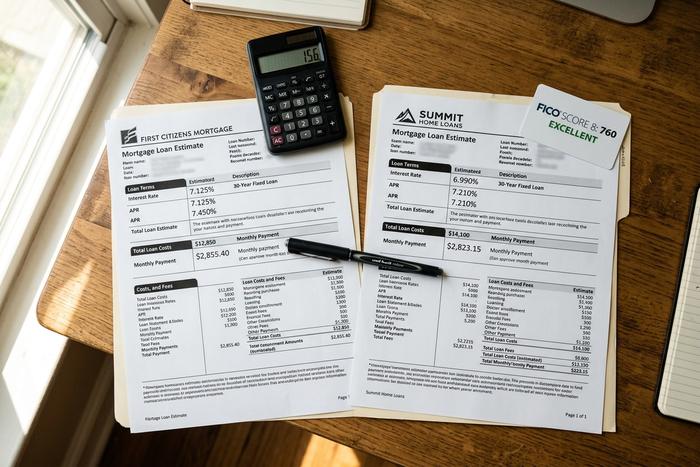

Compare as opções de financiamento imobiliário para obter uma taxa personalizada.

Apresente três citações. Não apenas uma.

Essa é a hora mais bem paga na compra de uma casa. O NerdWallet estima que a economia média ao comparar diferentes instituições financeiras para financiamento imobiliário varia de US$ 600 a US$ 1.200 por ano. Um estudo da Freddie Mac de 2018 revelou que compradores que solicitaram cinco orçamentos economizaram aproximadamente US$ 1.500 ao longo do financiamento, em comparação com aqueles que solicitaram apenas um. Dinheiro de verdade.

A maioria dos compradores faz isso. Eles entram na agência bancária onde têm conta corrente e aceitam a primeira proposta que o gerente de crédito lhes oferece. Esse hábito custa mais caro do que todos os outros erros de compradores iniciantes juntos.

As cotações sem consulta prévia não afetam a pontuação FICO. Três ou quatro instituições financeiras, todas dentro do mesmo período de 14 dias, contam como uma única consulta no relatório. Solicite as cotações no mesmo dia. Se possível, dentro da mesma hora. As taxas mudam todos os dias úteis às 10h e novamente às 14h. Compare a TAEG (Taxa Anual Efetiva Global), não apenas a taxa nominal. Compare os pontos de desconto aplicados em cada cotação, não apenas o valor total da prestação mensal. Uma estimativa de empréstimo é um formulário de quatro páginas. A segunda página é onde os cálculos são feitos.

Como conseguir uma taxa de juros de hipoteca mais baixa em 2026

Quatro alavancas se movem a uma determinada taxa. Elas não são iguais em tamanho nem em velocidade.

A pontuação de crédito é o fator mais importante. Use a calculadora de economia de empréstimo da myFICO e simule um empréstimo de US$ 300.000 com prazo de 30 anos. Um com pontuação FICO de 760. Outro com pontuação FICO de 620. No mesmo dia, com a mesma instituição financeira e o mesmo produto. O mutuário com pontuação de 760 paga aproximadamente US$ 156 a menos por mês. Ao longo de 360 parcelas, isso representa cerca de US$ 56.000 em juros que o comprador com a pontuação mais baixa deixa de pagar ao banco. A pontuação de crédito também é a alavanca mais lenta para ser acionada. Contestar uma cobrança antiga, reduzir o saldo do seu cartão de crédito rotativo para menos de 30% de utilização, pedir a um parente para adicioná-lo como usuário autorizado. Cada uma dessas ações leva de 60 a 180 dias para aparecer no relatório de crédito. Se você está pensando em obter um financiamento imobiliário no final de 2026, o trabalho começa agora, não na solicitação do empréstimo.

O pagamento inicial é a segunda alavanca. Uma entrada de 20% elimina o seguro hipotecário privado, que varia de 0,5% a 1,5% do valor do empréstimo por ano. O pagamento maior também reduz a relação empréstimo-valor, que o credor considera no cálculo do preço do imóvel. Pare em 20%. O benefício marginal acima desse ponto é pequeno, e as economias são mais úteis em uma conta de reserva do que em patrimônio líquido, que é difícil de resgatar.

A relação dívida/renda (DTI, na sigla em inglês) é o terceiro fator silencioso. Uma dívida mensal total igual ou inferior a 36% da renda bruta geralmente qualifica para a melhor faixa de preço. Acima de 43%, as opções se restringem rapidamente. Quite o financiamento do carro, se possível. Uma parcela menor pode te colocar em uma faixa de preço superior na escala de financiamento.

Os pontos de desconto são a alavanca mais pequena e mais incompreendida. Um ponto custa 1% do valor do empréstimo antecipadamente. Ele proporciona um corte de aproximadamente 0,20% a 0,25% na taxa de juros. O ponto de equilíbrio para um desconto de um ponto é atingido entre cinco e seis anos em um empréstimo típico de 30 anos. Se você planeja vender, refinanciar ou quitar o empréstimo em menos tempo, terá desperdiçado dinheiro. Se planeja ficar com o imóvel por uma década, os pontos compensam. Faça as contas, não compre pontos só porque o agente de crédito sugere.

Os custos de fechamento variam de 2% a 5% do valor do empréstimo. Incluem taxas de título, originação, registro e abertura de conta de garantia. Algumas taxas são negociáveis, enquanto outras são repassadas integralmente. Solicite uma estimativa detalhada do empréstimo e compare especificamente as taxas controladas pelo credor. Comparar duas estimativas lado a lado é a única maneira honesta de avaliar diferentes credores.

O bloqueio da taxa é o último detalhe. Um bloqueio padrão de 60 dias na taxa de juros de um financiamento imobiliário não custa nada na maioria dos casos. Um bloqueio de 90 ou 120 dias custa uma fração de um ponto percentual. Bloqueie a taxa somente após a assinatura do contrato de compra, e não antes. Cooperativas de crédito às vezes oferecem taxas de 5 a 10 pontos-base abaixo das dos grandes bancos nacionais. Se você se qualificar para se associar a uma cooperativa de crédito, solicite uma cotação.

Refinanciamento em 2026: Quando um novo financiamento imobiliário compensa

O cálculo do refinanciamento é simples, mas as regras práticas que a maioria das pessoas usa estão erradas. O teste correto não é "a nova taxa é pelo menos 0,75% menor?". É "o tempo necessário para atingir o ponto de equilíbrio é compatível com o tempo que pretendo ficar?".

Os custos de fechamento em um refinanciamento variam de 2% a 5% do novo empréstimo, o mesmo que em uma compra. Em um refinanciamento de US$ 300.000, isso representa um pagamento inicial de US$ 6.000 a US$ 15.000. Se um refinanciamento gerar uma economia de US$ 200 por mês, o ponto de equilíbrio é atingido entre 30 e 75 meses. Vender ou mudar-se antes desse período significa que o refinanciamento representou prejuízo.

A MBA prevê um volume de refinanciamentos de US$ 737 bilhões em 2026, principalmente saques de capital por parte de compradores que contraíram empréstimos com taxas mais altas em 2023 e 2024. Um refinanciamento puramente de taxa e prazo só faz sentido se as taxas tiverem caído significativamente abaixo da taxa do empréstimo atual. Muitos mutuários de 2024 assinaram contratos com taxa de 7% e poderiam reduzir suas taxas em 50 a 80 pontos-base hoje.

Calculadora de Hipotecas: Diferença de Acessibilidade entre 2021 e 2026

Faça a mesma compra em uma calculadora de hipoteca básica com duas taxas diferentes para ver o impacto real do cenário de taxas de juros sobre os compradores.

| Cenário | Preço da casa | Empréstimo (entrada de 20%) | Avaliar | P&I mensal |

|---|---|---|---|---|

| Janeiro de 2021 | $ 408.800 | $ 327.040 | 2,65% | $ 1.316 |

| Maio de 2026 | $ 408.800 | $ 327.040 | 6,37% | $ 2.038 |

Mesma casa, mesma entrada e uma prestação mensal US$ 722 maior, ou cerca de US$ 260.000 ao longo de 30 anos. Juros mais altos agravam essa diferença em todos os valores de financiamento disponíveis no mercado. O Índice de Acessibilidade à Moradia da NAR (Associação Nacional de Corretores de Imóveis) estava em 113,7 no início de 2026, pouco acima da marca de 100 que define "acessível para a família mediana". É isso que juros mais altos de financiamento imobiliário fazem em larga escala.

Considerações finais sobre as taxas de hipoteca hoje.

O cenário das taxas de juros é o que é. A inflação, os títulos do Tesouro de 10 anos e a credibilidade do Fed definem o piso. A alavanca que um comprador de imóvel realmente controla é qual instituição financeira ele contata, qual é sua pontuação de crédito (FICO) e se ele compara três orçamentos ou apenas um. Faça a análise de crédito com antecedência, compare as taxas de juros anuais (APR) em vez das taxas nominais, e o financiamento imobiliário que você assinar será mais barato do que o da maioria dos seus vizinhos.