نرخهای فعلی وام مسکن امروز: راهنمای شما برای کاهش نرخها

خریداری که در ژانویه ۲۰۲۱ یک وام ۳۰ ساله با اقساط ثابت را قفل کرد، ۲.۶۵ درصد برای وام پرداخت کرد. همان خریدار که این هفته همان خانه را میخرد، نرخ بهره ۶.۳۷ درصد را تجربه میکند که میانگین نرخ بهره فردی مک برای هفته منتهی به ۷ مه ۲۰۲۶ است. در یک وام ۴۰۰۰۰۰ دلاری، این دلتا تفاوت بین ۱۶۱۲ تا ۲۴۹۵ دلار در اصل و سود ماهانه است. همان آشپزخانه، همان منطقه مدرسه، همان صورتحساب مالیات بر دارایی. حدود ۸۸۳ دلار بیشتر هر ماه به مدت سی سال از حساب جاری خارج میشود.

این سوال کاربردی است که این راهنما به آن پاسخ میدهد. نرخهای وام مسکن امروز چقدر است، چه چیزی آنها را در سال ۲۰۲۶ تغییر میدهد و شما واقعاً چه کاری میتوانید انجام دهید تا نرخ بهره پایینتری برای وام مسکن خود داشته باشید. ما با اصول اولیه شروع میکنیم، نگاهی به چشمانداز ماه مه ۲۰۲۶ و نیروهای پشت آن میاندازیم، سپس با اهرمهایی که یک وامگیرنده کنترل میکند، بحث را به پایان میرسانیم.

نرخ وام مسکن چیست؟ نرخ بهره در مقابل نرخ بهره سالانه (APR)

نرخ وام مسکن، هزینه قرض گرفتن پولی است که برای خرید خانه استفاده میکنید و به صورت درصد سالانه بیان میشود. در هر برآورد وام، دو رقم نشان داده میشود. نرخ بهره فقط هزینه اصل وام گرفته شده از یک وام مسکن با نرخ ثابت یا قابل تنظیم را پوشش میدهد. نرخ درصد سالانه یا APR همچنین شامل هزینههای وامدهنده، امتیاز تخفیف و بیمه وام مسکن میشود که به صورت یک درصد سالانه واحد بیان میشود که تقریباً هزینه واقعی را در طول عمر وام خرید خانه تخمین میزند. APR همیشه در نرخ بهره یا بالاتر از آن قرار خواهد گرفت. شکاف بین این دو جایی است که قیمتگذاری وامدهنده پنهان میشود. هر دو را بخوانید. یک وام مسکن با نرخ وسوسهانگیز و APR سنگین، با هزینههایی که در تیتر ندیدهاید، هزینه خود را پرداخت میکند.

نرخهای فعلی وام مسکن امروز: میانگین ملی مه ۲۰۲۶

تعیین دقیق «میانگین» نرخ وام مسکن در سطح ملی دشوارتر از آن چیزی است که به نظر میرسد. سه منبع معتبر که آمار مربوط به هفتهی یکسانی در ۱۰ می ۲۰۲۶ را دنبال میکنند، سه عدد متفاوت منتشر کردهاند، زیرا روشهای نظرسنجی آنها متفاوت است.

| منبع | ثابت ۳۰ ساله | ۱۵ سال ثابت | ۵/۱ بازو | FHA سی ساله | VA 30 ساله |

|---|---|---|---|---|---|

| فردی مک PMMS (هفته 7 مه) | ۶.۳۷٪ | ۵.۷۲٪ | ناموجود | ناموجود | ناموجود |

| نرخ بانکی (7 مه) | ۶.۴۶٪ | ۵.۷۹٪ | ۵.۶۶٪ | ناموجود | ناموجود |

| گزارشهای وام مسکن (۱۰ مه) | ۶.۴۵٪ | ۵.۸۱٪ | ۵.۶۸٪ | ۶.۲۴٪ | ۶.۴۶٪ |

فردی مک (Freddie Mac) وامدهندگان را در مورد وامهای دریافتی از Loan Product Advisor بررسی میکند و میانگین نرخهای پنجشنبه تا چهارشنبه را گزارش میدهد. بانکریت (Bankrate) نرخها را از یک پنل وامدهنده روزانه جمعآوری میکند. هر دو هفته به هفته به یک شکل تغییر میکنند، اما عدد مطلق میتواند در هر روز معین ۵ تا ۱۰ واحد پایه متفاوت باشد. به جای اینکه مدام بین منابع مختلف جابجا شوید، به طور مداوم از یک منبع استفاده کنید و به یاد داشته باشید که میانگین نرخ وام مسکن ملی یک تصویر لحظهای است، نه یک نقل قول شخصی شما.

نرخهای بازپرداخت وام امروز تقریباً 30 واحد پایه بالاتر از نرخهای خرید در همان مدت وام است. بانکریت نرخ بازپرداخت 30 ساله را تا 7 ماه مه 6.74 درصد در مقابل 6.46 درصد برای خرید اعلام کرده است. این حق بیمه نشان دهنده ترجیح بازار برای مبدأ خرید و مشخصات ریسک کمی متفاوت بازپرداختهای نقدی است.

نکتهای در مورد جهت حرکت. شاخص سهام فردی مک ۳۰ ساله از ۶.۳۰ درصد در هفته قبل افزایش یافت. نسبت به سال گذشته، از ۶.۷۶ درصد کاهش یافته است. این مسیر در بیشتر بهار ۲۰۲۶ ثابت یا کمی بهبود یافته است، و نوسانات درون هفتهای به واکنشهای بازار اوراق قرضه به تورم وابسته است. هیچ یک از این موارد به معنای شکست قریبالوقوع به زیر ۶ درصد نیست. نرخهای فعلی امروز نشان دهنده بازاری است که تصمیم گرفته است تورم چسبنده نتیجه محتملتری باشد.

چه عواملی نرخ بهره وام مسکن را تعیین میکنند: فدرال رزرو، اوراق قرضه، تورم

بیشتر وامگیرندگان معتقدند که فدرال رزرو نرخ وام مسکن را تعیین میکند. اما اینطور نیست. سال 2026 پاکترین مدرک در سالهای اخیر است.

۲۹ آوریل ۲۰۲۶. کمیته بازار آزاد فدرال با ۸ رأی موافق در مقابل ۴ رأی مخالف به کاهش نرخ بهره رأی داد. هدفگذاری صندوقهای فدرال به ۳.۵۰ تا ۳.۷۵ درصد کاهش یافت. نرخ وام مسکن ثابت ۳۰ ساله همان روز صبح ۶.۳۷ درصد بود. دو هفته بعد ۶.۴۵ درصد. فدرال رزرو نرخ بهره را کاهش داد و نرخ وام مسکن افزایش یافت. چرا؟

نرخ وام مسکن از نرخ بهره فدرال رزرو پیروی نمیکند. آنها از بازده اوراق قرضه ۱۰ ساله خزانهداری به علاوه تقریباً ۲ درصد اختلاف پیروی میکنند. ۱۰ مه ۲۰۲۶. بازده اوراق قرضه ۱۰ ساله ۴.۳۶ درصد بود. اختلاف را اضافه کنید. در اواسط ۶ قرار میگیرید. این محاسبات است. وجوه فدرال رزرو در منحنی بازده قیمتگذاری میشوند، اما خود اوراق قرضه ۱۰ ساله توسط معاملهگران اوراق قرضه تعیین میشود، نه توسط جی پاول.

بنابراین چه چیزی دوره ده ساله را تعیین میکند؟ انتظارات تورمی. وقتی معاملهگران معتقدند که تورم به هدف ۲ درصدی برمیگردد، بازده پایینتری را میپذیرند. وقتی گمان میکنند تورم ثابت میماند، تقاضای بیشتری میکنند. باید از ارزش واقعی اصل پول دفاع شود. در چهار ماه اول سال ۲۰۲۶، شاخص قیمت مصرفکننده (CPI) تقریباً در هر گزارش بالاتر از هدف بود. بازده اوراق قرضه بالا ماند. نرخ بهره وام مسکن روندی خنثی داشت.

بخش دوم در سمت وامدهنده قرار دارد. بانکها و وامدهندگان غیربانکی هزینه سرمایه خود را افزایش میدهند. این افزایش هزینه، ریسک اعتباری، تقاضای MBS و هزینههای عملیاتی را پوشش میدهد. یک وام بزرگ بالاتر از سقف وام منطبق را نمیتوان به Fannie Mae یا Freddie Mac فروخت، بنابراین حق بیمه واقعی دارد. یک وام ثابت 30 ساله با نرخ بهره 620 FICO، حق بیمه بیشتری دارد. هیچ یک از این موارد به محض اعلام کاهش توسط فدرال رزرو، تنظیم مجدد نمیشوند.

مطالعه عملی. تابستان ۲۰۲۶. اگر شاخص قیمت مصرفکننده (CPI) مثبت باشد و پیشبینی ۱۰ ساله به سمت ۴ درصد حرکت کند، نرخ وام مسکن نیز به دنبال آن خواهد آمد. اگر تورم ثابت بماند، فدرال رزرو میتواند صد واحد پایه کاهش دهد و نرخ وام مسکن و بازپرداخت وام مسکن به سختی تغییر میکند. پاسخ صادقانه برای کسی که CNBC را تماشا میکند. از کنفرانس مطبوعاتی صرف نظر کنید. بازار اوراق قرضه را تماشا کنید.

پیشبینی نرخ وام مسکن در سال ۲۰۲۶ و اخبار اخیر وام مسکن

پیشبینیکنندگان در مورد اینکه نرخ وام مسکن 30 ساله تا پایان سال به کجا خواهد رسید، اتفاق نظر ندارند. دو چشمانداز مطرحشده برای سال 2026 تقریباً 50 واحد پایه با هم اختلاف دارند.

| پیش بینی کننده | سهماهه دوم ۲۰۲۶ | سهماهه سوم ۲۰۲۶ | سهماهه چهارم ۲۰۲۶ | سهماهه اول ۲۰۲۷ |

|---|---|---|---|---|

| فانی می | ۵.۹٪ | ۵.۸٪ | ۵.۷٪ | ۵.۷٪ |

| انجمن بانکداران وام مسکن (MBA) | ۶.۳٪ | ۶.۳٪ | ۶.۲٪ | ۶.۲٪ |

فانی مِی، رکود تورمی سریعتر و دوره ۱۰ ساله ملایمتری را مدلسازی میکند. امبیای، مسیری سختتر را مدلسازی میکند. هر دو بنگاه اقتصادی، در این بازی نفوذ دارند. سابقه هیچکدام به اندازه کافی خوب نیست که بتوان روی عدد دقیق، روی خرید خانه شرطبندی کرد. از اختلاف بین آنها به عنوان پیشبینی واقعی استفاده کنید.

MBA همچنین حجم کل سرمایهگذاری اولیه در سال ۲۰۲۶ را ۲.۲ تریلیون دلار تخمین میزند. این رقم نسبت به سال ۲۰۲۵، ۸ درصد افزایش نشان میدهد. سهم تامین مالی مجدد به ۷۳۷ میلیارد دلار رسیده است که عمدتاً از محل نقد شدن خریدارانی است که در سالهای ۲۰۲۳ و ۲۰۲۴، ۷ درصد از داراییهای خود را قفل کرده بودند. اخبار مربوط به وام مسکن تا اوایل ماه مه ۲۰۲۶ با این سناریوی خوشبینانه همراه نبوده است. نفت خام برنت به بالای ۹۴ دلار در هر بشکه رسید. پریمیوم ریسک خاورمیانه به بازار اوراق قرضه بازگشت. فصل خرید بهاری که دلالان املاک در آتلانتا، فینیکس و بوستون آن را ضعیف خواندهاند. هیچکدام از این موارد، دلیلی برای بازگشت سریع به ۵ تریلیون دلار نیست.

انواع وامهای رهنی: ثابت، با نرخ قابل تنظیم، FHA، جامبو

این بازار چهار خانواده وام میفروشد که هر کدام بدهبستان متفاوتی دارند.

وام مسکن با نرخ ثابت ۳۰ ساله، یک نرخ را به مدت سی سال قفل میکند. پرداخت ماهانه وام مسکن قابل پیشبینی. کل بهره پرداختی بالا. حدود نه نفر از هر ده خریدار آمریکایی به هر حال این محصول را انتخاب میکنند، زیرا قابل پیشبینی بودن آن ارزش قیمتش را دارد. وام مسکن با نرخ ثابت ۳۰ ساله به دلیلی پیشفرض است. وام مسکن با نرخ ثابت ۱۵ ساله، بهره مادامالعمر را بیش از نصف کاهش میدهد. پرداخت ماهانه ۳۰ تا ۴۰ درصد بیشتر است.

وام مسکن با نرخ قابل تنظیم یا ARM، نرخ را برای ۵، ۷ یا ۱۰ سال اول ثابت نگه میدارد. پس از آن، هر سال در مقایسه با یک شاخص به علاوه حاشیه سود، تعدیل میشود. قیمت ARMها حدود ۷۰ واحد پایه کمتر از نرخ ثابت مشابه امروز است. آنها برای خریداری مناسب هستند که قصد فروش، تأمین مالی مجدد یا تسویه حساب قبل از اولین تعدیل را دارد.

وامهای FHA، وام مسکن با بهره ۵۸۰ FICO با ۳.۵ درصد پیشپرداخت را میپذیرند. نکته قابل توجه، بیمه ماهانه وام مسکن با تقریباً ۰.۵۵ درصد از مانده وام است که اغلب تا پایان عمر وام نگه داشته میشود. وامهای VA برای کهنه سربازان واجد شرایط، بدون پیشپرداخت و بدون بیمه وام مسکن هستند. وامهای جامبو بالاتر از سقف تعیینشده برای سال ۲۰۲۶، یعنی ۸۰۶۵۰۰ دلار، قرار دارند و قیمت آنها ۱۰ تا ۲۰ واحد پایه بالاتر از سقف تعیینشده است، زیرا فانی و فردی نمیتوانند آنها را بخرند.

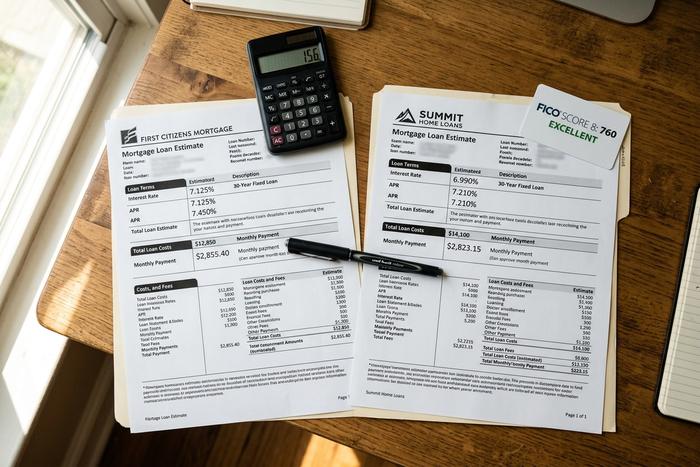

وام دهندگان وام مسکن را برای دریافت نرخ شخصی مقایسه کنید

سه تا نقل قول بردار. نه یکی.

این تنها ساعت با بالاترین درآمد در خرید خانه است. NerdWallet میانگین پسانداز حاصل از مقایسه وامدهندگان مسکن را بین ۶۰۰ تا ۱۲۰۰ دلار در سال تخمین میزند. یک مطالعه Freddie Mac در سال ۲۰۱۸ نشان داد خریدارانی که پنج نقل قول را انتخاب کردند، در طول مدت وام تقریباً ۱۵۰۰ دلار صرفهجویی کردند، در مقایسه با خریدارانی که یک نقل قول را انتخاب کردند. پول واقعی.

بیشتر خریداران یکی از این چکها را برمیدارند. آنها وارد شعبهای میشوند که چکهایشان را نگه میدارد و هر چه متصدی وام روی میزش میلغزاند را میگیرند. این عادت، هزینهاش از مجموع تمام اشتباهات خرید خانه توسط تازهکارها بیشتر است.

نرخهای بهرهی نرم (soft-pull) به FICO آسیبی نمیرسانند. سه یا چهار وامدهنده، که همگی در یک بازه زمانی ۱۴ روزه قرار دارند، به عنوان یک استعلام در گزارش محسوب میشوند. نرخها را در همان روز اجرا کنید. اگر میتوانید، در همان ساعت. نرخها هر روز کاری ساعت ۱۰ صبح و دوباره ساعت ۲ تغییر میکنند. نرخ بهرهی سالانه (APR) را مقایسه کنید، نه فقط نرخ اصلی را. امتیازهای تخفیف اعمال شده روی هر نرخ بهره را مقایسه کنید، نه فقط سود خالص ماهانه را. یک برآورد وام یک فرم چهار صفحهای است. صفحه دوم جایی است که محاسبات ریاضی واقعی در آن انجام میشود.

چگونه در سال 2026 نرخ وام مسکن پایینتری دریافت کنیم؟

چهار اهرم با یک سرعت حرکت میکنند. اندازه و سرعت آنها یکسان نیست.

امتیاز اعتباری عامل مهمی است. ماشین حساب پسانداز وام myFICO را باز کنید و یک وام 30 ساله 300000 دلاری را در کنار هم اجرا کنید. یک وام 760 FICO. یک وام 620 FICO. همان روز، همان وام دهنده، همان محصول. وام گیرنده 760 تقریباً 156 دلار کمتر در هر ماه پرداخت میکند. در طول 360 قسط که حدود 56000 دلار بهره است، خریدار با امتیاز پایینتر، وام را بدون هیچ هزینهای به بانک میدهد. امتیاز اعتباری همچنین کندترین اهرم برای حرکت است. اعتراض به وصول بدهیهای معوق، پرداخت ماندههای در گردش کمتر از 30 درصد استفاده، درخواست از یکی از بستگان برای اضافه کردن شما به عنوان یک کاربر مجاز. هر یک از این موارد 60 تا 180 روز طول میکشد تا در گزارش ظاهر شوند. اگر به فکر دریافت وام مسکن در اواخر سال 2026 هستید، کار از همین الان شروع میشود، نه از زمان درخواست وام.

پیشپرداخت، اهرم دوم است. بیست درصد پیشپرداخت، بیمه وام مسکن خصوصی را تسویه میکند که سالانه 0.5 تا 1.5 درصد از مبلغ وام را تشکیل میدهد. پرداخت بیشتر، نسبت وام به ارزش را نیز کاهش میدهد که وامدهنده آن را قیمتگذاری میکند. در 20 درصد متوقف شوید. سود نهایی بالاتر از آن نقطه اندک است و پسانداز در حساب ذخیره مفیدتر از سهام است که برداشت آن دشوار است.

نسبت بدهی به درآمد یا DTI، سومین مورد خاموش است. کل بدهی ماهانه معادل یا کمتر از ۳۶ درصد از درآمد ناخالص معمولاً واجد شرایط بهترین رده قیمتگذاری است. بالاتر از ۴۳، گزینهها به سرعت محدود میشوند. در صورت امکان، وام خودرو را تسویه کنید. پرداخت اقساط کمتر میتواند شما را یک رده کامل در قیمتگذاری وامدهنده جابجا کند.

امتیاز تخفیف، کوچکترین و بدفهمترین اهرم است. هزینه هر امتیاز، ۱ درصد از مبلغ وام اولیه است. این امتیاز تقریباً ۰.۲۰ تا ۰.۲۵ درصد کاهش نرخ بهره را به همراه دارد. نقطه سر به سر در یک وام ۳۰ ساله معمولی با یک امتیاز، پنج تا شش سال است. اگر قصد فروش، تامین مالی مجدد یا تسویه حساب در سالهای کمتری را داشته باشید، پولتان را آتش زدهاید. اگر قصد دارید یک دهه بمانید و با مداد امتیاز بگیرید، حساب کنید، امتیاز نخرید، چون مسئول وام پیشنهاد میدهد.

هزینههای نهایی ۲ تا ۵ درصد از مبلغ وام را شامل میشود. سند مالکیت، مبدأ، ثبت، تنظیم حساب امانی. برخی از خطوط قابل مذاکره هستند. برخی صرفاً انتقالی هستند. برآورد دقیق وام را درخواست کنید و هزینههای تحت کنترل وامدهنده را بهطور خاص بررسی کنید. دو برآورد رقابتی در کنار هم، تنها راه صادقانه برای مقایسه وامدهندگان است.

قفل نرخ آخرین جزئیات است. قفل نرخ وام مسکن استاندارد ۶۰ روزه در اکثر وامها هیچ هزینهای ندارد. قفل نرخ ۹۰ روزه یا ۱۲۰ روزه کسری از یک امتیاز هزینه دارد. قفل زمانی انجام میشود که قرارداد خرید امضا شده باشد، نه قبل از آن. وامدهندگان اتحادیه اعتباری گاهی اوقات ۵ تا ۱۰ امتیاز پایه را تحت نظر بانکهای بزرگ ملی قیمتگذاری میکنند. اگر واجد شرایط عضویت در اتحادیه اعتباری هستید، از قیمت مطلع شوید.

تامین مالی مجدد در سال 2026: وقتی وام مسکن جدید سود میدهد

محاسبهی بازپرداخت وام مسکن ساده است، اما قواعد سرانگشتی که اکثر مردم استفاده میکنند اشتباه است. معیار درست این نیست که «آیا نرخ جدید حداقل 0.75 درصد پایینتر است؟» بلکه این است که «آیا زمان سربهسر با مدت زمانی که قصد دارم بمانم مطابقت دارد؟»

هزینههای نهایی یک وام جدید، مانند هزینه خرید، بین ۲ تا ۵ درصد از وام جدید است. برای یک وام جدید ۳۰۰۰۰۰ دلاری، این مبلغ ۶۰۰۰ تا ۱۵۰۰۰ دلار از قبل پرداخت میشود. اگر وام جدید ماهانه ۲۰۰ دلار صرفهجویی کند، نقطه سر به سر بین ۳۰ تا ۷۵ ماه است. اگر قبل از آن ملک را بفروشید یا جابهجا کنید، وام جدید ضرر خواهد کرد.

MBA پیشبینی میکند که حجم تأمین مالی مجدد در سال ۲۰۲۶ به ۷۳۷ میلیارد دلار برسد که عمدتاً مربوط به فعالیتهای نقد کردن از خریدارانی است که در سالهای ۲۰۲۳ و ۲۰۲۴ وامهایی با نرخهای بالاتر گرفتهاند. یک بازپرداخت صرفاً بر اساس نرخ و مدت، تنها در صورتی منطقی است که نرخها به طور معناداری پایینتر از نرخ بهره فعلی تغییر کرده باشند. بسیاری از وامگیرندگان سال ۲۰۲۴ با نرخ ۷ درصد قرارداد امضا کردهاند و میتوانند امروز ۵۰ تا ۸۰ واحد پایه از نرخ بهره خود بکاهند.

ماشین حساب وام مسکن: شکاف توان خرید مسکن در سال 2021 در مقابل 2026

یک خرید را با دو نرخ بهره متفاوت، از طریق یک ماشین حساب وام مسکن ساده انجام دهید تا ببینید شرایط نرخ بهره واقعاً چه تاثیری بر خریداران داشته است.

| سناریو | قیمت خانه | وام (با ۲۰٪ تخفیف) | نرخ | هزینه و درآمد ماهانه |

|---|---|---|---|---|

| ژانویه ۲۰۲۱ | ۴۰۸۸۰۰ دلار | ۳۲۷,۰۴۰ دلار | ۲.۶۵٪ | ۱,۳۱۶ دلار |

| مه ۲۰۲۶ | ۴۰۸۸۰۰ دلار | ۳۲۷,۰۴۰ دلار | ۶.۳۷٪ | ۲,۰۳۸ دلار |

خانهی یکسان، پیشپرداخت یکسان، و مبلغ قسط ۷۲۲ دلار بیشتر در ماه، یا حدود ۲۶۰،۰۰۰ دلار در طول ۳۰ سال. نرخهای بهره بالاتر، این شکاف را در هر مبلغ وام در بازار تشدید میکند. شاخص مقرونبهصرفه بودن مسکن NAR در اوایل سال ۲۰۲۶ روی ۱۱۳.۷ بود، که به سختی بالاتر از علامت ۱۰۰ است که «مقرونبهصرفه برای خانوارهای متوسط» را تعریف میکند. این همان کاری است که نرخهای بهره بالاتر وام مسکن در مقیاس بزرگ انجام میدهند.

نکات پایانی در مورد نرخ وام مسکن امروز

شرایط نرخ بهره همین است که هست. تورم، اعتبار اوراق قرضه ده ساله خزانهداری و فدرال رزرو، کف قیمت را تعیین میکنند. اهرمی که یک خریدار خانه در واقع کنترل میکند این است که با کدام وامدهنده تماس بگیرد، FICO او چگونه باشد و اینکه آیا سه نرخ را انتخاب کند یا یک نرخ. کارهای اعتباری را زودتر انجام دهید، نرخ بهره سالانه (APR) را مقایسه کنید، نه نرخهای اصلی را، و وام مسکنی که امضا میکنید ارزانتر از وام مسکنی خواهد بود که اکثر همسایگان شما دریافت کردهاند.