今日の住宅ローン金利:低金利への2026ガイド

2021年1月に30年固定金利ローンを組んだ購入者は、ローン金利2.65%を支払いました。同じ購入者が今週同じ物件を探している場合、金利は6.37%になります。これは、2026年5月7日までの週のフレディマックの平均金利です。40万ドルのローンの場合、この差額は月々の元利合計で1,612ドルと2,495ドルの差になります。キッチンも、学区も、固定資産税額も同じです。30年間、毎月約883ドル多く当座預金口座から引き落とされることになります。

このガイドでは、まさにその実用的な疑問にお答えします。現在の住宅ローン金利はいくらなのか、2026年には何が金利を左右するのか、そして住宅ローンの金利を下げるために実際に何ができるのか。まずは基本から始め、2026年5月時点の金利動向とその背景にある要因を解説し、最後に借り手がコントロールできる手段についてご説明します。

住宅ローン金利とは?金利と実質年率の違い

住宅ローン金利とは、住宅購入資金を借り入れる際の費用を年率で表したものです。ローン見積書には必ず2つの数字が表示されます。金利は、固定金利または変動金利の住宅ローンの元本のみの費用を表します。年率(APR)は、貸し手の手数料、割引ポイント、住宅ローン保険料なども含み、住宅ローンの返済期間全体における実際の費用を概算した単一の年率で表されます。APRは常に金利以上になります。この2つの差額に、貸し手の手数料が隠されています。両方とも必ず確認してください。魅力的な金利でもAPRが高い住宅ローンは、見出しには表示されていない手数料で高くなっている可能性があります。

現在の住宅ローン金利:2026年5月時点の全国平均

全国平均住宅ローン金利を正確に把握するのは、想像以上に難しい。信頼できる3つの情報源が2026年5月10日の同じ週のデータを追跡調査しているが、調査方法が異なるため、それぞれ異なる数値を発表している。

| ソース | 30年固定金利 | 15年固定金利 | 5/1 ARM | 30年FHAローン | 30年間のVA |

|---|---|---|---|---|---|

| フレディマックPMMS(5月7日の週) | 6.37% | 5.72% | 該当なし | 該当なし | 該当なし |

| バンクレート(5月7日) | 6.46% | 5.79% | 5.66% | 該当なし | 該当なし |

| 住宅ローン関連レポート(5月10日) | 6.45% | 5.81% | 5.68% | 6.24% | 6.46% |

フレディマックは、ローン商品アドバイザーへの提出に基づき、貸し手各社に調査を行い、木曜日から水曜日までの平均値を報告しています。バンクレートは、毎日集計される貸し手パネルから金利を集計しています。どちらも週単位では同様の動きをしますが、絶対値は日によって5~10ベーシスポイント異なる場合があります。複数の情報源を頻繁に切り替えるのではなく、常に1つの情報源を使用するようにしてください。また、全国平均住宅ローン金利はあくまでもその時点のスナップショットであり、個々の状況に合わせた見積もりではないことを覚えておいてください。

現在、借り換え金利は、同じ期間のローン購入金利を約30ベーシスポイント上回っています。Bankrateによると、5月7日時点で30年ローンの借り換え金利は6.74%で、購入金利の6.46%を上回っています。この金利差は、購入ローンに対する市場の選好と、キャッシュアウト型借り換えのリスクプロファイルが若干異なることを反映しています。

方向性に関する注記。フレディマック30年債利回りは前週の6.30%からわずかに上昇した。前年比では6.76%から低下している。2026年春の大半は横ばいからやや改善傾向で推移しており、週内の変動はインフレ率発表に対する債券市場の反応に左右されている。これらのいずれも、今後6%を下回ることを示唆するものではない。現在の金利水準は、インフレが停滞する方がより可能性の高い結果であると市場が判断したことを反映している。

住宅ローン金利を左右する要因:連邦準備制度理事会(FRB)、債券、インフレ

多くの借り手は、連邦準備制度理事会(FRB)が住宅ローン金利を設定していると信じている。しかし、そうではない。2026年の実績は、近年で最も明確な証拠となるだろう。

2026年4月29日。FOMCは8対4で利下げを決定。フェデラルファンド金利目標は3.50~3.75%に引き下げられた。その日の朝の30年固定住宅ローン金利は6.37%。2週間後、6.45%。FRBが利下げしたのに、住宅ローン金利は上昇した。なぜか。

住宅ローン金利は、フェデラルファンド金利に連動するものではありません。10年物米国債利回りに約2パーセントポイントのスプレッドを加えたものに連動します。2026年5月10日時点の10年物米国債利回りは4.36%でした。これにスプレッドを加えると、6%台半ばになります。これが計算です。フェデラルファンド金利はイールドカーブに織り込まれていますが、10年物米国債利回り自体は、ジェイ・パウエル議長ではなく、債券トレーダーによって決定されます。

では、10年物国債の利回りを左右するのは何か。インフレ期待だ。トレーダーがインフレ率が2%の目標に戻ると考えているときは、利回りは低くなる。インフレ率が高止まりすると疑うときは、利回りは高くなる。元本の実質価値は守られなければならない。2026年の最初の4か月間、総合消費者物価指数はほぼすべての発表で目標を上回った。債券利回りは高止まりした。住宅ローン金利は横ばいだった。

もう一つの要素は貸し手側にあります。銀行やノンバンクの貸し手は、資本コストに上乗せします。この上乗せ分は、信用リスク、MBS(住宅ローン担保証券)の需要、および運営費用を賄うためのものです。適合ローン限度額を超えるジャンボローンはファニーメイやフレディマックに売却できないため、実質的なプレミアムが付きます。FICOスコアが620の30年固定金利ローンは、さらに高いプレミアムが付きます。これらの要素は、FRBが利下げを発表したからといって、すぐにリセットされるわけではありません。

実用的な読み物。2026年夏。消費者物価指数(CPI)が低調で10年債利回りが4%に近づくと、住宅ローン金利もそれに追随する。インフレ率が停滞したままなら、FRBは100ベーシスポイントの利下げをしても、住宅ローン金利と借り換え金利はほとんど変動しない。CNBCを見ている人への正直な答えは、記者会見は飛ばして、債券市場を見ろということだ。

2026年の住宅ローン金利予測と最新の住宅ローン関連ニュース

30年固定金利住宅ローンの金利が年末までにどの水準に落ち着くかについては、予測者の間で意見が分かれている。最もよく引用される2つの2026年の見通しは、約50ベーシスポイントの差がある。

| 予報士 | 2026年第2四半期 | 2026年第3四半期 | 2026年第4四半期 | 2027年第1四半期 |

|---|---|---|---|---|

| ファニーメイ | 5.9% | 5.8% | 5.7% | 5.7% |

| 住宅ローン銀行協会(MBA) | 6.3% | 6.3% | 6.2% | 6.2% |

ファニーメイはインフレ率の減速が速く、10年物国債利回りが軟化すると予測している。一方、MBAはインフレ率がより安定的に推移すると予測している。どちらの経済分析機関も利害関係を持っている。どちらの予測も、住宅購入を正確な数値に賭けるほど信頼できるものではない。実際の予測としては、両者の予測値の差を用いるべきだろう。

MBAはまた、2026年の総融資額を2.2兆ドルと見積もっている。これは2025年比で8%の増加となる。借り換えシェアは7,370億ドルで、そのほとんどは2023年と2024年に7%で固定した購入者からの現金化である。2026年5月初旬までの住宅ローンニュースは、楽観的なシナリオには好意的ではなかった。ブレント原油は1バレル94ドルを超え、中東リスクプレミアムが債券市場に戻ってきた。アトランタ、フェニックス、ボストンの不動産ブローカーは皆、春の購入シーズンは低調だと述べている。これらのどれも、5への急速な後退を正当化するものではない。

住宅ローンの種類:固定金利、変動金利、FHAローン、ジャンボローン

市場では4種類のローン商品が提供されており、それぞれ異なるメリットとデメリットがある。

30年固定金利住宅ローンは、30年間同じ金利が維持されます。毎月の住宅ローン返済額は予測可能ですが、支払う利息総額は高額になります。それでも、米国の購入者の約9割はこの商品を選びます。なぜなら、その予測可能性が価格に見合うからです。30年固定金利が標準となっているのには理由があります。15年固定金利住宅ローンでは、生涯の利息総額を半分以下に抑えることができます。ただし、毎月の返済額は30~40%高くなります。

変動金利型住宅ローン(ARM)は、最初の5年、7年、または10年間は金利が固定されます。その後は、毎年、指標金利に一定のマージンを加えた金利に調整されます。ARMの金利は、現在の同等の固定金利型住宅ローンよりも約70ベーシスポイント低く設定されています。ARMは、最初の金利調整前に売却、借り換え、または完済を予定している購入者に適しています。

FHAローンは、FICOスコア580以上で頭金3.5%で利用できます。ただし、毎月の住宅ローン保険料は残高の約0.55%で、多くの場合ローン期間中ずっと支払う必要があります。VAローンは、資格のある退役軍人であれば頭金ゼロで、住宅ローン保険料も不要です。ジャンボローンは、2026年の適合ローン上限である806,500ドルを超えており、ファニーメイとフレディマックが買い取れないため、適合ローンよりも10~20ベーシスポイント高い価格設定となっています。

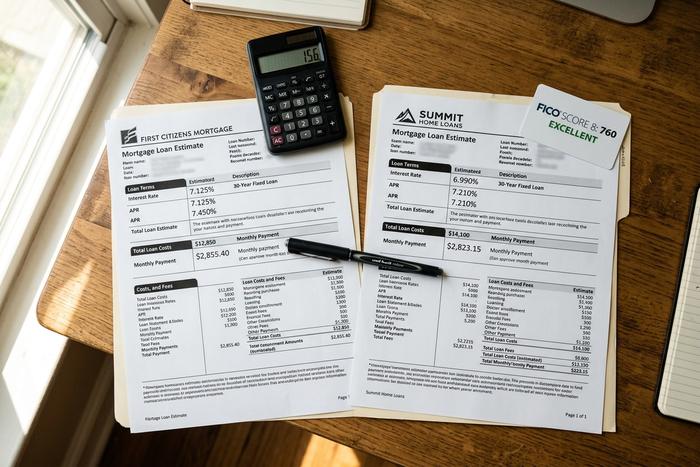

住宅ローン会社を比較して、自分に合った金利を見つけましょう

引用文を3つ抜き出してください。1つではありません。

これは住宅購入において最も高額な報酬が得られる時間です。NerdWalletによると、住宅ローン会社を比較することで得られる平均的な節約額は年間600ドルから1,200ドルです。2018年のフレディマックの調査では、5社から見積もりを取った購入者は、1社しか取らなかった購入者に比べて、ローン期間全体で約1,500ドル節約できたことが分かりました。これはまさに大きな金額です。

ほとんどの購入者は、たった一つの方法を選びます。自分の当座預金口座がある支店に行き、融資担当者が机越しに差し出すものをそのまま受け入れてしまうのです。この習慣は、住宅購入初心者が犯しがちな他のあらゆるミスを合わせたよりも、はるかに大きな損失につながります。

ソフトプル見積もりはFICOスコアに影響を与えません。同じ14日間の期間内に3社または4社の貸し手から見積もりを取っても、レポート上では1件の照会としてカウントされます。見積もりは同じ日に実行してください。可能であれば同じ1時間以内に実行してください。金利は平日の午前10時と午後2時に変動します。表面的な金利だけでなく、APRを比較してください。最終的な月額だけでなく、各見積もりで請求される割引ポイントを比較してください。ローン見積もりは4ページのフォームです。2ページ目に本当の計算が記載されています。

2026年に住宅ローン金利を下げる方法

4つのレバーは一定の速度で動きます。レバーの大きさも速度もそれぞれ異なります。

信用スコアは最も重要な要素です。myFICOのローン節約計算ツールを使って、30万ドルの30年ローンを並べて計算してみましょう。FICOスコアが760の場合と620の場合です。同じ日に、同じ貸し手、同じ商品で計算します。760の借り手は毎月約156ドル少なく支払います。360回の支払いで、スコアの低い借り手は銀行に約5万6000ドルの利息を支払うことになります。信用スコアは、最も変化の遅い手段でもあります。滞納している債権回収に異議を申し立てたり、リボルビング残高を30%未満に減らしたり、親族に承認ユーザーとして追加してもらったりしても、信用情報に反映されるまでに60日から180日かかります。2026年後半に住宅ローンを組むことを考えているなら、作業はローン申請時ではなく、今から始める必要があります。

2つ目の重要な要素は頭金です。頭金を20%にすれば、年間0.5~1.5%かかる民間住宅ローン保険料を免除されます。頭金が多いほど、融資比率(LTV)も下がり、金融機関はそれを価格に織り込みます。20%で止めておきましょう。それ以上のメリットは小さく、貯蓄は引き出しにくい不動産資産よりも、予備資金として保管しておく方がはるかに有益です。

債務対所得比率(DTI)は、見過ごされがちな重要な要素です。月々の債務総額が総収入の36%以下であれば、通常は最も有利な金利区分が適用されます。43%を超えると、選択肢は急速に狭まります。可能であれば、自動車ローンを完済しましょう。月々の返済額を少なくすることで、融資機関の金利区分を一段階上げることができます。

ディスカウントポイントは、最も小さく、最も誤解されやすい要素です。1ポイントは、融資額の1%を前払いすることで、約0.20~0.25%の金利引き下げに相当します。一般的な30年ローンでは、1ポイントの金利引き下げによる損益分岐点は5~6年です。それよりも短い期間で売却、借り換え、または完済する予定であれば、お金を無駄にすることになります。10年間住む予定であれば、ポイントは割に合います。計算をしっかり行い、融資担当者の勧めに従ってポイントを購入しないでください。

諸費用は融資額の2~5%程度です。登記費用、融資実行費用、登記費用、エスクロー設定費用などが含まれます。一部の費用は交渉可能ですが、一部は手数料としてそのまま請求されます。詳細な融資見積書を請求し、特に貸し手が管理する手数料について比較検討しましょう。複数の貸し手の見積もりを並べて比較することが、貸し手を公平に比較する唯一の方法です。

金利固定は最後の仕上げです。標準的な60日間の住宅ローン金利固定は、ほとんどのローンで無料です。90日間または120日間の固定は、わずか数ポイントの手数料がかかります。購入契約書に署名してから金利を固定しましょう。それ以前に固定するのは避けてください。信用組合の融資機関は、大手銀行よりも5~10ベーシスポイント低い金利を設定している場合があります。信用組合の会員資格がある場合は、見積もりを取ってみましょう。

2026年の借り換え:新しい住宅ローンが報われる時

借り換えの計算は単純だが、多くの人が使っている経験則は間違っている。正しい判断基準は「新しい金利が少なくとも0.75%低いか」ではなく、「損益分岐点までの期間が、自分が住む予定の期間に見合っているか」だ。

借り換えにかかる諸費用は、新規融資額の2~5%で、購入時と同額です。例えば、30万ドルの借り換えの場合、6,000ドルから15,000ドルを前払いする必要があります。借り換えによって毎月200ドル節約できる場合、損益分岐点は30~75ヶ月後となります。それ以前に売却または引っ越しをすれば、借り換えは損失となります。

MBAは、2026年の借り換え額を7370億ドルと予測しており、そのほとんどは2023年と2024年に高金利でローンを組んだ購入者によるキャッシュアウト活動である。金利と返済期間のみを変更する借り換えは、金利が既存のローン金利を大幅に下回った場合にのみ意味がある。2024年ローンの借り手の多くは7%で契約しており、現在50~80ベーシスポイントの金利引き下げが可能である。

住宅ローン計算機:2021年と2026年の住宅ローン負担能力の差

同じ物件を基本的な住宅ローン計算機で2つの異なる金利で計算し、金利環境が実際に購入者にどのような影響を与えているかを確認してみましょう。

| シナリオ | 住宅価格 | ローン(頭金20%) | レート | 月次P&I |

|---|---|---|---|---|

| 2021年1月 | 408,800ドル | 327,040ドル | 2.65% | 1,316ドル |

| 2026年5月 | 408,800ドル | 327,040ドル | 6.37% | 2,038ドル |

同じ家、同じ頭金でも、月々の支払額は722ドル高くなり、30年間で約26万ドルの差になります。金利の上昇は、市場におけるあらゆるローン金額において、この差をさらに拡大させます。全米不動産業者協会(NAR)の住宅購入能力指数は、2026年初頭時点で113.7となり、「平均的な世帯にとって手頃な価格」と定義される100をわずかに上回る程度でした。これが、住宅ローン金利の上昇が大規模に及ぼす影響です。

今日の住宅ローン金利に関する最終的な考察

金利環境は現状のままです。インフレ率、10年物米国債の利回り、そしてFRBの信用力が金利の下限を決定づけています。住宅購入者が実際にコントロールできるのは、どの金融機関に問い合わせるか、FICOスコアがどの程度か、そして3社から見積もりを取るか1社から取るか、といった点だけです。早めに信用調査を済ませ、表面的な金利ではなく実質年率を比較すれば、あなたが契約する住宅ローンは、近隣住民のほとんどが借り入れた住宅ローンよりも安く済むでしょう。