Thuế tiền điện tử Úc 2026: Quy tắc, tỷ lệ và thuế thu nhập từ vốn của ATO

Cơ quan Thuế vụ Úc không coi Bitcoin của bạn là tiền. Họ coi đó là tài sản. Quan điểm đó biến hầu hết mọi hành động của bạn, mọi giao dịch mua bán, mọi trao đổi, mọi ly cà phê mua bằng tiền điện tử, thành các sự kiện chịu thuế. Đó là điểm khởi đầu để hiểu về thuế tiền điện tử ở Úc, và hầu hết sự nhầm lẫn bắt nguồn từ những người chưa bao giờ thực sự hiểu rõ điều này.

Hiện tại có hai câu chuyện đang kiểm chứng quan điểm đó. Một tòa án vào năm 2025 đã gọi Bitcoin là "tiền", làm dấy lên cuộc thảo luận về khoản hoàn thuế lên tới hàng tỷ đô la. Và Cục Thuế Úc (ATO) đang thực hiện một chương trình đối chiếu dữ liệu, âm thầm thu thập hồ sơ của hơn một triệu người mỗi năm. Một trong hai câu chuyện đó sẽ thay đổi thuế của bạn ngay hôm nay. Câu chuyện còn lại thì không. Hướng dẫn này sẽ giúp bạn phân biệt rõ câu chuyện nào thuộc câu chuyện nào.

Thuế tiền điện tử được áp dụng như thế nào tại Úc bởi Cơ quan Thuế Úc (ATO)?

Hãy bắt đầu từ đây, vì mọi thứ khác đều bắt nguồn từ đó. Cơ quan Thuế Úc (ATO) đã coi tiền điện tử là tài sản chịu thuế thu nhập từ vốn (CGT) từ năm 2014 — về mặt thuế, nó thuộc cùng một loại hình chung với cổ phiếu hoặc bất động sản đầu tư, chứ không phải là tiền tệ hay tiền mặt.

Việc phân loại đó đóng vai trò then chốt. Khi bạn bán một tài sản chịu thuế thu nhập từ vốn (CGT), bạn sẽ kích hoạt một sự kiện CGT, và bất kỳ khoản lãi nào cũng được cộng vào thu nhập chịu thuế của bạn trong năm đó. Không có "mức thuế tiền điện tử" riêng biệt, nhẹ nhàng hơn nào được áp dụng riêng. Lợi nhuận từ tiền điện tử của bạn sẽ bị đánh thuế theo mức thuế suất biên thông thường của bạn — cùng mức thuế suất áp dụng cho tiền lương của bạn.

Tại sao vấn đề tài sản so với tiền tệ lại quan trọng đến vậy? Bởi vì đó là ngã rẽ quyết định. Một quốc gia coi Bitcoin là ngoại tệ sẽ đánh thuế theo những quy định hoàn toàn khác. Úc đã chọn tài sản, và chính sự lựa chọn đó là điều mà phán quyết của tòa án năm 2025, mà chúng ta sẽ đề cập đến sau, đang nhắm đến. Hiện tại, tài sản là luật, và tài sản đồng nghĩa với thuế thu nhập từ vốn (CGT).

Có hai con đường, và việc bạn chọn con đường nào có ý nghĩa vô cùng quan trọng. Hầu hết mọi người là nhà đầu tư: họ mua và nắm giữ, và lợi nhuận của họ chịu thuế thu nhập từ vốn (CGT), điều này giúp họ được hưởng một khoản giảm thuế đáng kể mà chúng ta sẽ đề cập đến ngay sau đây. Một nhóm nhỏ hơn là các nhà giao dịch, những người điều hành một hoạt động kinh doanh có tần suất, hệ thống và mục đích kiếm lợi nhuận. Các nhà giao dịch không được hưởng khoản giảm thuế CGT. Lợi nhuận của họ là thu nhập thông thường, không hơn không kém, mặc dù họ có thể khấu trừ các chi phí kinh doanh.

Cơ quan Thuế Úc (ATO) quyết định bạn thuộc nhóm nào bằng cách xem xét hành vi thực tế của bạn, chứ không phải cách bạn tự gọi mình. Khối lượng giao dịch, cách thức tổ chức, việc lưu giữ hồ sơ và ý định đều ảnh hưởng đến đánh giá này. Đối với phần lớn người đọc bài viết này, chế độ đối xử với nhà đầu tư được áp dụng, và đó là góc nhìn cho hầu hết những nội dung tiếp theo.

Bạn phải trả bao nhiêu thuế tiền điện tử: Thuế thu nhập từ vốn và tỷ lệ thuế.

Đây là điều mà mọi người thường hiểu sai: ở Úc không có thuế suất cố định cho tiền điện tử. Lợi nhuận của bạn sẽ được chia vào thu nhập và đánh thuế theo mức thuế suất lũy tiến hiện hành. Vì vậy, cùng một khoản lợi nhuận có thể khiến người này phải trả 16 xu trên mỗi đô la, còn người khác lại phải trả tới 45 xu.

Hầu hết cư dân cũng phải trả thêm khoản phí Medicare 2%, đẩy mức thuế suất cao nhất thực tế lên gần 47%. Đây là mức thuế suất dành cho cư dân trong năm tài chính 2025-2026, trước khi áp dụng khoản phí này:

| Thu nhập chịu thuế (AUD) | Thuế suất |

|---|---|

| 0 - 18.200 | 0% |

| 18.201 - 45.000 | 16% |

| 45.001 - 135.000 | 30% |

| 135.001 - 190.000 | 37% |

| 190.001+ | 45% |

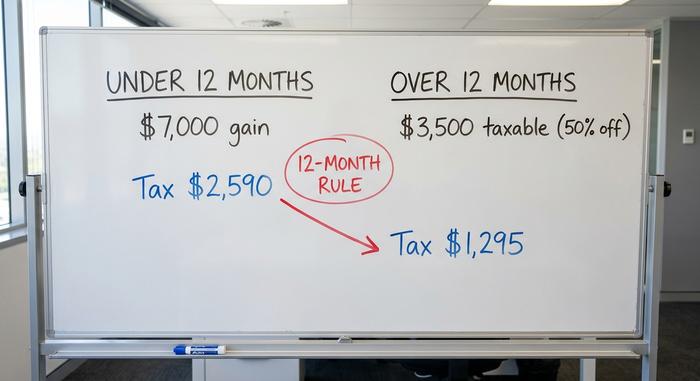

Giờ đây, yếu tố thực sự quan trọng mới là điều cần xem xét. Nếu bạn nắm giữ tài sản tiền điện tử hơn 12 tháng trước khi bán, với tư cách là nhà đầu tư cá nhân, bạn sẽ đủ điều kiện được hưởng mức giảm thuế thu nhập cá nhân (CGT) 50% đối với lãi vốn dài hạn. Chỉ một nửa lợi nhuận bị đánh thuế. Các quỹ hưu trí tự quản được hưởng mức giảm thuế nhỏ hơn, chỉ một phần ba. Quy tắc duy nhất này, mốc 12 tháng, là quyết định về thuế mạnh mẽ nhất mà hầu hết người nắm giữ tiền điện tử từng đưa ra, và nó không tốn gì ngoài sự kiên nhẫn.

Một ví dụ đơn giản sẽ cho thấy sự khác biệt. Giả sử bạn kiếm được 130.000 đô la, mức lương cao nhất của bạn nằm trong nhóm 37%, và bạn kiếm được 7.000 đô la lợi nhuận từ Ethereum.

| Thời gian nắm giữ | Lợi nhuận chịu thuế | Thuế suất 37% |

|---|---|---|

| Dưới 12 tháng | 7.000 đô la (trọn gói) | 2.590 đô la |

| Hơn 12 tháng | 3.500 đô la (giảm giá 50%) | 1.295 đô la |

Cùng một loại tiền xu, cùng một lợi nhuận, nhưng thuế chỉ bằng một nửa. Bán sớm hơn một ngày và bạn sẽ phải trả thêm cho ATO 1.295 đô la mà không có lý do. Chính sách giảm thuế này thưởng cho người nắm giữ và trừng phạt những người thiếu kiên nhẫn, và đó chính xác là mục đích của nó.

Những giao dịch tiền điện tử nào kích hoạt CGT?

Sai lầm mà người mới bắt đầu thường mắc phải là cho rằng thuế chỉ phát sinh khi tiền điện tử được chuyển đổi thành đô la. Điều đó không đúng. Việc trao đổi tiền điện tử với nhau là một giao dịch thanh lý. Chi tiêu tiền điện tử để mua hàng hóa cũng là một giao dịch thanh lý. Ngay cả việc tặng tiền điện tử cũng được tính là thanh lý.

| Chịu thuế (sự kiện thu nhập từ vốn) | Không chịu thuế |

|---|---|

| Bán tiền điện tử lấy AUD | Mua tiền điện tử bằng AUD |

| Trao đổi một loại tiền điện tử này lấy một loại tiền điện tử khác | Nắm giữ tiền điện tử |

| Chi tiêu tiền điện tử để mua hàng hóa | Di chuyển giữa các ví của riêng bạn |

| Tặng tiền điện tử cho ai đó | Quyên góp cho một tổ chức từ thiện đã đăng ký |

Có một ngoại lệ duy nhất: miễn trừ tài sản sử dụng cá nhân. Mua tiền điện tử dưới 10.000 đô la và chi tiêu gần như ngay lập tức cho hàng hóa cá nhân, thì lợi nhuận có thể được miễn thuế. Nhưng điều kiện rất khắt khe. Nếu bạn nắm giữ nó như một khoản đầu tư trước tiên, nó sẽ không đủ điều kiện, và gánh nặng chứng minh thuộc về bạn.

Đặt cọc, airdrop và thuế thu nhập tiền điện tử

Không phải tất cả các loại thuế tiền điện tử đều là thuế lãi vốn. Khi bạn kiếm được tiền điện tử thay vì mua nó, các quy tắc sẽ đảo ngược, và tiền điện tử kiếm được thường bị đánh thuế hai lần trong suốt vòng đời của nó.

Phần thưởng staking, hầu hết các airdrop, tiền thưởng giới thiệu, lương tiền điện tử và thu nhập từ khai thác kinh doanh đều được coi là thu nhập thông thường theo giá trị thị trường hợp lý vào ngày bạn nhận được. Giá trị đó sẽ bị đánh thuế ngay lập tức theo mức thuế suất biên của bạn, ngay cả khi bạn không bao giờ bán. Nhiều người quên mất điều này, rồi lại bất ngờ khi bị đánh thuế.

Phần thứ hai sẽ đến sau. Giá trị thị trường mà bạn bị đánh thuế sẽ trở thành giá vốn của bạn, vì vậy khi bạn bán số tiền điện tử đó, một sự kiện thuế thu nhập vốn riêng biệt sẽ áp dụng cho bất kỳ khoản lãi nào phát sinh thêm. Nhận được phần thưởng đặt cọc trị giá 200 đô la, bị đánh thuế 200 đô la như thu nhập, và nếu bạn bán nó sau đó với giá 300 đô la, 100 đô la dư ra sẽ là lãi vốn.

Có một vài điểm cần lưu ý. Cơ quan Thuế Úc (ATO) đưa ra ngoại lệ cho các đợt phân bổ miễn phí ban đầu, có thể có giá vốn bằng không thay vì tính thu nhập khi nhận được. Khai thác tiền ảo như một sở thích được xử lý khác với khai thác tiền ảo vì mục đích kinh doanh. Nhưng nguyên tắc cốt lõi vẫn giữ nguyên: kiếm được nó, và bạn phải nộp thuế thu nhập ngay khi nó được nhận.

Lỗ vốn trong giao dịch tiền điện tử và đường lối giao dịch

Khoản lỗ là điểm duy nhất mà các quy tắc có lợi cho bạn. Khoản lỗ vốn trên tiền điện tử có thể bù trừ cho khoản lãi vốn, và nếu khoản lỗ của bạn vượt quá khoản lãi, khoản lỗ ròng sẽ được chuyển tiếp vô thời hạn mà không có thời hạn kết thúc — một thực tế mà nhiều nhà đầu tư tiền điện tử chỉ phát hiện ra sau một năm thị trường gấu đầy khó khăn. Một năm tồi tệ có thể che chở cho một năm tốt đẹp hơn nhiều năm sau đó. Mất 8.000 đô la trong thị trường gấu mà không có khoản lãi nào để bù đắp, và 8.000 đô la đó chỉ đơn giản là chờ đợi — sẵn sàng xóa sạch 8.000 đô la lãi vốn đầu tiên bạn kiếm được trong một năm nào đó trong tương lai, cho dù đó là năm sau hay năm năm nữa.

Có hai điểm cần lưu ý. Thứ nhất, khoản lỗ vốn chỉ có thể bù trừ cho khoản lãi vốn, chứ không phải tiền lương hoặc các khoản thu nhập thông thường khác. Thứ hai, Cục Thuế Úc (ATO) đã cảnh báo rõ ràng về việc bán lỗ rồi mua lại tài sản tương tự chỉ để tạo ra khoản khấu trừ. Nếu làm vậy, khoản lỗ có thể bị từ chối.

Tình trạng kinh doanh chuyển đổi hoàn toàn cục diện. Nếu ATO (Cơ quan Thuế Úc) phân loại bạn là người kinh doanh chuyển đổi, lợi nhuận của bạn sẽ trở thành thu nhập thông thường mà không được giảm trừ 50%, nhưng các khoản lỗ và chi phí của bạn sẽ được khấu trừ vào các khoản thu nhập khác, và bạn thường bị ràng buộc vào phương pháp tính giá vốn FIFO (nhập trước xuất trước). Đối với những người kinh doanh năng động, điều này có thể có lợi; còn đối với những người nắm giữ cổ phần lâu dài, điều này thường gây bất lợi.

Cơ quan Thuế Úc (ATO) đã biết: chiến dịch trấn áp việc đối chiếu dữ liệu mã hóa.

Nếu bạn chỉ nhớ một điều từ bài viết này, thì đó là: niềm tin rằng tiền điện tử là ẩn danh là huyền thoại đắt giá nhất mà một nhà đầu tư Úc có thể mắc phải.

Cơ quan Thuế Úc (ATO) điều hành một chương trình đối chiếu dữ liệu tài sản tiền điện tử đã hoạt động trong các năm tài chính 2014-15 đến 2025-26. Mỗi năm, chương trình thu thập hồ sơ của khoảng 700.000 đến 1.200.000 cá nhân và tổ chức. Dữ liệu được lấy trực tiếp từ các nhà cung cấp dịch vụ được chỉ định, các sàn giao dịch tiền điện tử, những nơi cung cấp tên, địa chỉ, ngày sinh, địa chỉ IP và lịch sử giao dịch. ATO lưu giữ dữ liệu này trong khoảng bảy năm và đối chiếu với các tờ khai đã nộp.

Khi các con số không khớp, thư sẽ được gửi đi. Cơ quan Thuế Úc (ATO) đã gửi hàng loạt thư "nhắc nhở" và cảnh báo đến những người nộp thuế mà họ cho rằng đã khai thiếu thuế — và các hình phạt cho việc không khai báo có thể cộng dồn vào khoản thuế chưa nộp, cùng với tiền lãi. Như một thông báo của ATO đã nêu, không có trò chơi trốn tìm nào ở đây, bởi vì cơ quan này đã có thông tin rồi.

Lưới giám sát sắp siết chặt hơn. Úc đang triển khai Khung báo cáo tài sản tiền điện tử (CARF) của OECD, với việc thu thập dữ liệu trong nước bắt đầu vào tháng 1 năm 2026 và việc trao đổi thông tin đầu tiên với các quốc gia khác dự kiến vào khoảng năm 2028. Úc nằm trong đợt đầu tiên gồm khoảng 27 quốc gia. Nói một cách đơn giản, các sàn giao dịch nước ngoài sẽ không còn là điểm mù nữa. Hãy giữ lại hồ sơ của bạn ít nhất năm năm, bởi vì việc tái tạo lại các giao dịch trong nhiều năm sau khi nhận được thư sẽ khó hơn nhiều so với việc ghi chép chúng ngay từ đầu.

Bitcoin giờ đã được coi là "tiền" chưa? Phán quyết năm 2025

Đây là tiêu đề đã khơi nguồn cho hàng ngàn giấc mơ hoàn thuế. Trong vụ kiện R v Wheatley, liên quan đến một cựu quan chức liên bang và 81,6 Bitcoin, một thẩm phán ở Victoria đã nhận xét vào tháng 5 năm 2025 rằng Bitcoin trông "giống đô la Úc hơn" so với cổ phiếu hoặc vàng. Nếu Bitcoin là tiền chứ không phải tài sản, lập luận cho rằng, việc chuyển nhượng có thể hoàn toàn tránh được thuế thu nhập từ vốn (CGT), và một luật sư thuế đã đưa ra con số hoàn thuế tiềm năng lên tới một tỷ đô la.

Hãy bình tĩnh. Hướng dẫn của ATO (Cơ quan Thuế Úc) vẫn không thay đổi. Nhận xét đó xuất hiện trong một vụ án hình sự, không phải phán quyết về thuế, quyết định đang được kháng cáo, và các chuyên gia thuế tại các công ty như BDO và các học giả tại Đại học Curtin đã cảnh báo không nên nộp đơn yêu cầu miễn thuế thu nhập từ vốn (CGT) dựa trên nhận xét đó. Thú vị đấy, nhưng có thể áp dụng ngay hôm nay thì không. Tôi sẽ không nộp tờ khai miễn thuế CGT chỉ dựa trên một nhận xét trong một vụ án hình sự, và các chuyên gia cũng đồng ý. Hãy coi đó là một câu chuyện để theo dõi, chứ không phải là một chiến lược để dựa vào.

Cách kê khai thuế tiền điện tử tại Úc

Các thủ tục thực tế khá nghiêm ngặt nhưng đơn giản. Năm tài chính của Úc kéo dài từ ngày 1 tháng 7 đến ngày 30 tháng 6. Nếu bạn tự nộp tờ khai thuế, hạn chót là ngày 31 tháng 10; nếu thông qua đại lý thuế đã đăng ký, bạn thường có thời gian đến khoảng ngày 15 tháng 5 năm sau, với điều kiện bạn đăng ký trước ngày 31 tháng 10.

Để tính thuế tiền điện tử, bạn cần báo cáo các giao dịch bán trong mục lãi vốn của tờ khai thuế và tiền điện tử kiếm được như thu nhập thông thường; nếu các con số phức tạp, một kế toán có kinh nghiệm về tiền điện tử có thể giúp bạn tránh những sai sót tốn kém. Nếu bạn mua và bán trên nhiều nền tảng, toàn bộ danh mục tiền điện tử của bạn cần được đối chiếu, và để tính toán lãi trên nhiều lô, nhà đầu tư thường có thể chọn phương pháp tính giá vốn như FIFO hoặc HIFO, trong khi các nhà giao dịch chỉ được phép sử dụng phương pháp FIFO. Phí giao dịch và phí mạng có thể được cộng vào giá vốn của bạn, điều này sẽ làm giảm lợi nhuận chịu thuế.

Đây giờ đã là lĩnh vực phổ biến, không còn là mối quan tâm nhỏ lẻ nữa. Theo khảo sát chỉ số năm 2025 và 2026 của Independent Reserve, khoảng 31 đến 33% người trưởng thành ở Úc sở hữu tiền điện tử, đó là một phần lý do tại sao ATO (Cơ quan Thuế Úc) đầu tư mạnh vào việc theo dõi nó. Một lưu ý mang tính dự báo: một đề xuất ngân sách đã được đưa ra về việc loại bỏ khoản giảm trừ thuế thu nhập từ vốn 50% từ ngày 1 tháng 7 năm 2027. Điều này chưa phải là luật và có thể sẽ không bao giờ trở thành luật, nhưng đáng để theo dõi nếu bạn có kế hoạch nắm giữ dài hạn.

Tóm lại về thuế tiền điện tử ở Úc

Các quy định về thuế tiền điện tử của Úc đã được ổn định và đang siết chặt chứ không nới lỏng — và việc hiểu rõ nghĩa vụ thuế của bạn trước khi nộp hồ sơ sẽ tiết kiệm chi phí hơn nhiều so với việc sửa chữa sai sót sau đó. Việc bán tiền điện tử sẽ phát sinh thuế thu nhập từ vốn (CGT), tiền điện tử kiếm được được coi là thu nhập khi nhận được, và mức giảm thuế 50% khi nắm giữ quá 12 tháng là yếu tố chính bạn có thể kiểm soát. Trên hết, Cục Thuế Úc (ATO) đã có dữ liệu của bạn rồi.

Vì vậy, hãy cân nhắc hai câu chuyện một cách trung thực. Phán quyết về "tiền tệ" Bitcoin vẫn đang trong quá trình kháng cáo — một lập luận pháp lý hấp dẫn mà vẫn có thể bị lật ngược. Chương trình đối chiếu dữ liệu thì chắc chắn đã và đang hoạt động năm này qua năm khác. Biện pháp rẻ nhất, an toàn nhất không phải là lý thuyết hoàn tiền mà bạn đọc được trên mạng. Đó là giữ gìn hồ sơ sạch sẽ, hoàn trả trung thực và kiên nhẫn chờ đợi qua mốc 12 tháng.