Thuế tiền điện tử tại Hà Lan: Mục số 3 thực sự hoạt động như thế nào vào năm 2026

Hầu hết các quốc gia đều đánh thuế lợi nhuận bạn kiếm được từ tiền điện tử. Hà Lan lại làm điều kỳ lạ hơn. Nước này gần như bỏ qua lợi nhuận thực tế của bạn và thay vào đó đánh thuế vào một con số mà chính phủ cho rằng tài sản của bạn đã kiếm được. Bán Bitcoin với lợi nhuận 300% và một cư dân Hà Lan có thể không phải trả bất kỳ khoản thuế nào trực tiếp trên khoản lợi nhuận đó. Nhưng nếu danh mục đầu tư của bạn giảm giá trị suốt cả năm, bạn vẫn có thể nhận được hóa đơn thuế. Đó là logic của thuế tiền điện tử ở Hà Lan, và một khi bạn hiểu cách nó hoạt động, phần còn lại của hệ thống thuế Hà Lan sẽ không còn vẻ ngẫu nhiên nữa.

Hướng dẫn này sẽ giải thích chi tiết cách thức hoạt động của hệ thống. Tại sao tiền điện tử lại nằm trong Ô số 3 thay vì Ô số 1, lợi nhuận giả định và mức thuế 36% thực tế được tính toán như thế nào, tại sao Tòa án Tối cao liên tục bác bỏ toàn bộ hệ thống này, và ranh giới nào sẽ khiến bạn phải chịu mức thuế thu nhập cao hơn nhiều. Theo nghiên cứu do AFM ủy thác , khoảng 10% người trưởng thành ở Hà Lan sở hữu tiền điện tử, tương đương khoảng 1,5 triệu người, vì vậy đây không phải là vấn đề nhỏ.

Vì sao tiền điện tử Hà Lan lại nằm trong Ô số 3, chứ không phải Ô số 1?

Hầu hết những điều kỳ lạ về thuế tiền điện tử ở Hà Lan đều bắt nguồn từ một cách phân loại duy nhất. Cơ quan thuế coi tiền điện tử của bạn là tài sản bạn nắm giữ, chứ không phải thu nhập bạn kiếm được. Hiểu được điều đó, và những điều còn lại sẽ dễ hiểu hơn.

Ba chiếc hộp trong một phút

Thuế thu nhập ở Hà Lan được chia thành ba mục. Mục 1 bao gồm thu nhập từ công việc và nhà ở, chịu thuế lũy tiến. Mục 2 bao gồm lợi nhuận từ việc sở hữu cổ phần đáng kể trong một công ty. Mục 3 là mục quan trọng nhất: nó bao gồm tiền tiết kiệm và đầu tư, tức là tài sản bạn đang nắm giữ. Mỗi mục có quy tắc và mức thuế riêng, và tài sản chỉ thuộc về một trong ba mục đó.

Tiền điện tử được tính là "tài sản khác".

Cơ quan thuế Hà Lan (Belastingdienst) xếp tiền điện tử vào Mục 3 như một khoản đầu tư, cùng nhóm với cổ phiếu, bất động sản thứ hai hoặc tài khoản tiết kiệm. Đối với hầu hết mọi người, đây là tin tốt. Ở Hà Lan, không có thuế thu nhập từ lãi vốn riêng biệt đối với tiền điện tử. Bạn không bị đánh thuế khi bán, trao đổi hoặc chi tiêu tiền điện tử. Sự kiện chịu thuế chỉ đơn giản là việc sở hữu tài sản đó vào một ngày cụ thể.

Thông tin ngày 1 tháng 1 sẽ quyết định hóa đơn của bạn.

Ngày đó là ngày 1 tháng 1. Giá trị toàn bộ số tiền điện tử bạn nắm giữ vào đầu năm tính thuế, được quy đổi sang euro theo tỷ giá hối đoái vào ngày đó, mới là điều quan trọng. Điều gì xảy ra sau đó không thành vấn đề. Một người sở hữu 100.000 euro tiền điện tử vào ngày 1 tháng 1 và chứng kiến nó giảm mạnh xuống còn 20.000 euro vào tháng 3 vẫn bị đánh thuế dựa trên con số của tháng 1. Ảnh chụp nhanh này, được gọi là peildatum, bao gồm cả tiền điện tử trên các sàn giao dịch và trong ví tự quản lý. Cơ quan thuế không quan tâm đến vị trí của các khóa.

Cách thức hoạt động của khoản hoàn thuế giả định và thuế suất 36%

Đây chính là lý do hệ thống này tạo nên danh tiếng của mình. Hà Lan không hỏi tiền điện tử của bạn thực sự đã được sử dụng như thế nào. Họ giả định một khoản lợi nhuận, đánh thuế vào giả định đó, và tiếp tục. Khoảng cách giữa lợi nhuận giả định và lợi nhuận thực tế của bạn là nguồn gốc của hầu hết mọi khiếu nại, và cả một thập kỷ kiện tụng.

Tỷ lệ hoàn trả giả định

Nhà nước quy định mức lợi suất giả định hàng năm cho mỗi loại tài sản. Tiền điện tử thuộc nhóm "đầu tư và các tài sản khác", nhóm này có mức lợi suất giả định cao nhất. Theo Cục Thuế (Belastingdienst), mức lợi suất giả định năm 2025 là 5,88%, và đến năm 2026 sẽ tăng lên 6,00%. Ngoài khoản lợi nhuận giả định đó, nhà nước còn áp dụng mức thuế suất cố định 36%.

| Danh mục tài sản | Lợi tức được coi là năm 2025 | Lợi tức được coi là năm 2026 |

|---|---|---|

| Số dư tài khoản ngân hàng và tiết kiệm | 1,37% | 1,28% (tạm thời) |

| Đầu tư và các tài sản khác (bao gồm cả tiền điện tử) | 5,88% | 6,00% |

| Các khoản nợ | 2,70% | 2,70% |

| Thuế suất cố định áp dụng cho khoản thu nhập giả định. | 36% | 36% |

| Mức miễn thuế cho mỗi người | 57.684 euro | 59.357 euro |

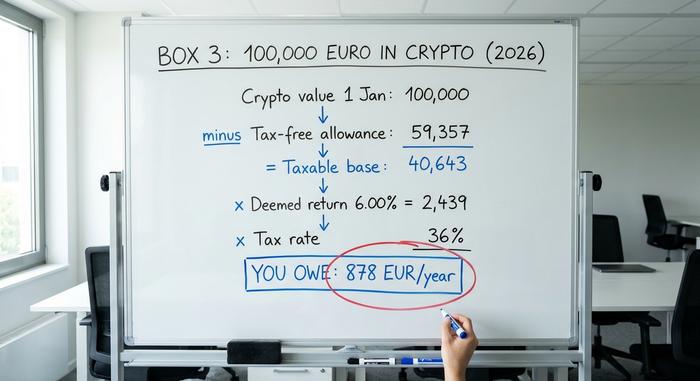

Ví dụ minh họa với 100.000 euro tiền điện tử

Giả sử bạn là một cư dân độc thân người Hà Lan sở hữu 100.000 euro tiền điện tử vào ngày 1 tháng 1 năm 2026, và không có gì khác trong Mục 3. Đầu tiên, trừ đi khoản miễn thuế 59.357 euro, ta được cơ sở tính thuế là 40.643 euro. Áp dụng tỷ suất lợi nhuận giả định 6,00%, ta được khoản lãi giả định khoảng 2.439 euro. Thuế suất 36% được tính và bạn sẽ phải nộp khoảng 878 euro tiền thuế cho cả năm.

Con số quan trọng cần nhớ là: mỗi euro vượt quá mức miễn thuế sẽ bị đánh thuế ở mức 6,00% nhân với 36%, hoặc khoảng 2,16% giá trị của nó, mỗi năm. Cho dù tiền điện tử của bạn tăng gấp đôi, giảm một nửa hay giữ nguyên giá trị thì điều đó cũng không thay đổi.

Khoản trợ cấp miễn thuế

Khoản trợ cấp đó thực sự hiệu quả. Năm 2026, nó bảo vệ 59.357 euro mỗi người, và các cặp vợ chồng có thể kết hợp khoản trợ cấp của họ lên đến 118.714 euro. Đối với một cặp vợ chồng, điều đó có nghĩa là một lượng tiền điện tử đáng kể có thể nằm dưới mức giới hạn cho phép. Mặt khác, điều này khá khắc nghiệt đối với những người nắm giữ số lượng lớn tiền điện tử: một khi bạn đã vượt quá mức trợ cấp một cách thoải mái, tỷ suất lợi nhuận giả định sẽ dựa trên mức tăng trưởng 6% trong những năm mà danh mục đầu tư của bạn có thể không tạo ra bất kỳ lợi nhuận nào.

Các phán quyết của tòa án đã phá vỡ Hộp 3

Đây là phần mà các cẩm nang thuế bóng bẩy thường bỏ qua, và tôi nghĩ đây là điều quan trọng nhất cần hiểu về thuế tiền điện tử ở Hà Lan. Hệ thống này đang hoạt động trên thời gian vay mượn. Tòa án Tối cao Hà Lan (Hoge Raad) đã phán quyết mô hình khai báo giả mạo là bất hợp pháp không chỉ một mà hai lần, và đó chính là lý do tại sao hiện nay có một cách thức lách luật dành cho bất kỳ ai có lợi nhuận thực tế thấp hơn so với lợi nhuận giả mạo.

Quyết định về Giáng sinh năm 2021

Ngày 24 tháng 12 năm 2021, trong một phán quyết hiện được biết đến với tên gọi Kerstarrest, Tòa án Tối cao đã phán quyết rằng việc đánh thuế người dân dựa trên một khoản thu nhập giả định đã vi phạm các quyền của họ theo Công ước Châu Âu về Nhân quyền, cụ thể là quyền được hưởng thụ tài sản một cách hòa bình và lệnh cấm phân biệt đối xử. Tòa án cho rằng việc đánh thuế vào một khoản thu nhập giả định đã gây gánh nặng không công bằng cho những người có thu nhập thực tế thấp hơn so với dự đoán của nhà nước. Quốc hội đã vội vàng sửa đổi luật.

Bản cập nhật tháng 6 năm 2024

Biện pháp tạm thời đó không hiệu quả. Vào ngày 6 tháng 6 năm 2024, Tòa án Tối cao (Hoge Raad) đã ra phán quyết trong một loạt vụ án rằng cả Đạo luật Khôi phục tạm thời và Đạo luật Chuyển tiếp thay thế nó đều vẫn vi phạm các quyền theo Công ước khi lợi nhuận giả định vượt quá lợi nhuận thực tế. Biện pháp khắc phục mà Tòa án đưa ra là điều quan trọng đối với bạn: khi lợi nhuận thực tế của bạn thấp hơn một cách rõ ràng, thuế phải được giảm để chỉ đánh thuế vào lợi nhuận thực tế đó.

Lựa chọn hình thức hoàn thuế thực tế và những điều cần lưu ý.

Từ năm 2025, tùy chọn khai báo lợi nhuận thực tế nằm trong chính tờ khai thuế thu nhập hàng năm, thay vì trên một mẫu đơn riêng biệt. Nếu tiền điện tử của bạn thực sự hoạt động kém hơn mức lợi nhuận giả định 6%, bạn có thể chọn bị đánh thuế dựa trên số tiền thực tế kiếm được. Tuy nhiên, điều này không có nghĩa là được miễn thuế hoàn toàn. Nếu chọn phương án này, khoản miễn thuế sẽ biến mất, lãi chưa thực hiện sẽ được tính vào lợi nhuận của bạn, và không có mức sàn âm, vì vậy một năm thua lỗ không thể tạo ra khoản lỗ được khấu trừ để chuyển sang năm sau. Đối với nhiều người nắm giữ tiền điện tử, phương án này vẫn tốt hơn so với giả định. Hãy cân nhắc cả hai phương án trước khi lựa chọn.

Khi tiền điện tử trở thành mục thuế thu nhập số 1

Giờ đến vùng xám nguy hiểm của thuế tiền điện tử ở Hà Lan. Tất cả những điều trên đều giả định bạn là một nhà đầu tư thông thường nắm giữ tài sản. Vượt qua ranh giới mờ ảo và chuyển sang hoạt động kinh doanh tích cực, tiền điện tử của bạn sẽ hoàn toàn rời khỏi Mục 3 và chuyển sang Mục 1, nơi thuế thu nhập lũy tiến đạt mức 49,50% vào năm 2026. Đó không phải là một bước nhảy vọt nhỏ so với mức thuế hiệu quả 2,16%.

Điều gì khiến bạn rơi vào trường hợp này? Tiêu chí pháp lý là liệu bạn có thực hiện "quản lý tài sản nhiều hơn mức bình thường" hay không, điều mà người Hà Lan gọi là extra arbeid, tức là lao động thêm. Giao dịch trong ngày với mục đích kiếm lợi nhuận có hệ thống, khai thác tiền điện tử mà thu nhập vượt quá chi phí, sử dụng các công cụ đặc biệt hoặc kiến thức chuyên môn, hoặc được trả lương bằng tiền điện tử đều có thể khiến thu nhập của bạn rơi vào Mục 1, bị đánh thuế theo các danh mục như "kết quả từ các hoạt động khác" hoặc "lợi nhuận từ doanh nghiệp". Vấn đề thực sự là không có con số chính thức nào. Cơ quan Thuế (Belastingdienst) không công bố ngưỡng giờ hoặc euro nào để phân định ranh giới; các tòa án Hà Lan quyết định từng trường hợp cụ thể, cân nhắc nỗ lực, ý định và chuyên môn. Nếu bạn đang điều hành bất cứ hoạt động nào có vẻ giống như kinh doanh giao dịch, hãy tìm lời khuyên trước khi nộp thuế.

Cách báo cáo tiền điện tử cho Belastingdienst

Trên thực tế, việc tuân thủ thuế tiền điện tử ở Hà Lan đơn giản hơn lý thuyết. Bạn chỉ cần khai báo tiền điện tử một lần mỗi năm, như một phần của tờ khai thuế thu nhập thông thường, trong khoảng thời gian từ ngày 1 tháng 3 đến ngày 1 tháng 5 thông qua cổng thông tin Mijn Belastingdienst.

Công việc chủ yếu là định giá. Lấy tất cả các loại tiền điện tử bạn nắm giữ lúc 00:00 ngày 1 tháng 1, chuyển đổi chúng sang euro theo tỷ giá hối đoái tại thời điểm đó, và cộng vào tổng số tiền trong Mục 3 cùng với bất kỳ khoản tiết kiệm và đầu tư nào khác. Bao gồm cả các khoản nắm giữ trên sàn giao dịch và trong ví cá nhân; vị trí của tài sản không làm thay đổi cách xử lý. Hãy giữ lại hồ sơ của riêng bạn, vì gánh nặng chứng minh thuộc về bạn, đặc biệt nếu bạn chọn phương án hoàn thuế thực tế. Không khai báo tiền điện tử không phải là một chiến lược khôn ngoan. Hình phạt đối với tài sản không được khai báo rất nặng, và thời kỳ mà cơ quan thuế không biết đang dần kết thúc.

DAC8: Những thay đổi về báo cáo thuế tiền điện tử vào năm 2026

Trong nhiều năm, một sự thật thầm lặng đã định hình hành vi thu thuế tiền điện tử ở Hà Lan: các nhà chức trách thường không thể thấy những gì họ không được biết. Kỷ nguyên đó đang khép lại. Chỉ thị DAC8 của Liên minh châu Âu, được thông qua vào ngày 17 tháng 10 năm 2023, buộc các nền tảng tiền điện tử phải báo cáo hoạt động của người dùng cho các cơ quan thuế trên toàn khối, và Hà Lan hiện đã đưa điều này vào luật.

Các quy định thực thi của Hà Lan có hiệu lực từ ngày 10 tháng 4 năm 2026 , có hiệu lực hồi tố từ ngày 1 tháng 1 năm 2026, do đó năm 2026 là năm báo cáo đầu tiên. Các nhà cung cấp dịch vụ tài sản tiền điện tử, tức là các sàn giao dịch và nhà môi giới mà hầu hết mọi người sử dụng, phải thu thập dữ liệu về khách hàng Hà Lan của họ và chuyển giao cho Belastingdienst trước ngày 30 tháng 9 năm 2027. Sau đó, kế hoạch "họ không thể xem ví của tôi" sẽ không còn khả thi. Khoảng trống báo cáo tồn tại suốt thời kỳ Box 3 đang được thu hẹp lại, và bước đi thông minh là giả định rằng các số liệu của bạn đã được công khai.

Thuế tiền điện tử thực tế năm 2028 mang lại những gì?

Giải pháp lâu dài cho hệ thống thuế tiền điện tử của Hà Lan liên tục bị trì hoãn. Sau những thất bại tại tòa án, chính phủ cam kết loại bỏ những quy định phi lý và đánh thuế vào lợi nhuận thực tế thông qua một đạo luật mới, Wet werkelijk rendement box 3. Ban đầu, đạo luật này dự kiến có hiệu lực vào năm 2026, sau đó là năm 2027, và hiện được lên kế hoạch vào ngày 1 tháng 1 năm 2028 , với lý do trì hoãn là do việc cải tổ hệ thống CNTT của cơ quan thuế và nhu cầu tuyển dụng thêm hàng trăm nhân viên. Hạ viện đã thông qua dự luật vào ngày 12 tháng 2 năm 2026; việc phê duyệt của Thượng viện vẫn đang chờ xử lý tại thời điểm bài viết này được thực hiện, vì vậy ngày có hiệu lực vẫn chưa được ấn định. Khi có hiệu lực, luật này sẽ đánh thuế vào lợi nhuận thực tế, bao gồm cả một số lợi nhuận chưa được hiện thực hóa, điều này sẽ định hình lại cách tính toán giữa nhà đầu tư mua và nắm giữ so với các nhà giao dịch năng động.

So sánh thuế tiền điện tử ở Hà Lan với các nước lân cận

Hãy cùng xem xét nhanh mô hình của Hà Lan liệu có phải là một lựa chọn tốt hay không. Mô hình này thưởng cho những người nắm giữ dài hạn với khoản lãi chưa thực hiện lớn, vì những khoản lãi đó không bao giờ bị đánh thuế trực tiếp, nhưng lại trừng phạt bất kỳ ai để khoản dư nhàn rỗi lớn bằng một khoản thuế cố định hàng năm. Các quốc gia láng giềng lại có cách tiếp cận khác, đánh thuế lãi khi bán, đó là cách mà Đức , Bỉ và Bồ Đào Nha thực hiện.

| Quốc gia | Người mẫu | Tiêu đề bài viết dành cho cá nhân |

|---|---|---|

| Hà Lan | Thuế tài sản (Ô số 3) | ~2,16% giá trị tài sản nắm giữ mỗi năm vượt quá mức cho phép; không phải chịu thuế đối với khoản lãi này. |

| Đức | Lợi nhuận vốn | 0% nếu nắm giữ trên một năm; nếu không sẽ bị đánh thuế như thu nhập. |

| Bỉ | Lợi nhuận vốn | Thuế mới khoảng 10% đối với lợi nhuận tài chính từ năm 2026. |

| Bồ Đào Nha | Lợi nhuận vốn | 28% đối với lợi nhuận nắm giữ dưới một năm; 0% nếu nắm giữ lâu hơn. |

Hãy xem đây là những quy tắc chung dành cho nhà đầu tư cá nhân, chứ không phải lời khuyên cá nhân; mỗi quốc gia đều có những điều kiện riêng có thể làm thay đổi kết quả.

Tóm lại về thuế tiền điện tử ở Hà Lan

Cho đến năm 2028, thuế tiền điện tử ở Hà Lan vẫn là thuế đánh vào một giả định. Bạn phải nộp thuế dựa trên lợi nhuận mà nhà nước giả định bạn đã kiếm được, được tính toán từ một bức ảnh chụp nhanh duy nhất vào tháng Giêng, bất kể tiền điện tử của bạn thực sự đã hoạt động như thế nào. Hai điều đáng hành động rất đơn giản. Thứ nhất, nếu lợi nhuận thực tế của bạn thấp hơn mức 6% giả định, giờ đây bạn có thể yêu cầu được đánh thuế dựa trên thực tế, vì vậy hãy so sánh trước khi nộp thuế. Thứ hai, DAC8 có nghĩa là cơ quan thuế sẽ sớm có dữ liệu giao dịch của bạn cho dù bạn có tự nguyện cung cấp hay không. Vì vậy, câu hỏi cần suy ngẫm là: nếu các quy định sắp đánh thuế vào những gì bạn thực sự kiếm được, và các nhà chức trách sắp thấy chính xác điều đó, tại sao bạn lại lên kế hoạch dựa trên giả định cũ rằng không ai đang theo dõi?