ضريبة العملات المشفرة في هولندا: كيف يعمل البند 3 فعلياً في عام 2026

تفرض معظم الدول ضرائب على الأرباح التي تجنيها من العملات الرقمية. أما هولندا، فتتبع نهجًا مختلفًا. إذ تتجاهل إلى حد كبير أرباحك الفعلية، وتفرض ضريبة على مبلغ تفترضه الحكومة كقيمة مكتسبة من أصولك. على سبيل المثال، إذا بعت بيتكوين بربح 300%، فقد لا يدفع المقيم الهولندي أي ضريبة مباشرة على هذا الربح. لكن إذا شاهدت محفظتك الاستثمارية تتراجع طوال العام، فقد تتلقى فاتورة ضريبية. هذا هو منطق ضريبة العملات الرقمية في هولندا، وبمجرد أن تفهم آلية عملها، ستدرك أن بقية النظام الضريبي الهولندي يبدو منطقيًا.

يشرح هذا الدليل آلية عمل النظام الضريبي. لماذا تُصنّف العملات الرقمية في الخانة 3 بدلاً من الخانة 1، وكيف يتم حساب العائد المُفترض ونسبة الضريبة البالغة 36%، ولماذا تُصرّ المحكمة العليا على إلغاء النظام برمته، والحد الفاصل الذي يُؤدي إلى فرض ضريبة دخل أعلى بكثير. يمتلك ما يقارب 10% من البالغين الهولنديين عملات رقمية، أي حوالي 1.5 مليون شخص، وفقًا لدراسة أجرتها هيئة الأسواق المالية الهولندية (AFM) ، لذا فهذه ليست مشكلة خاصة.

لماذا تُصنّف العملات الرقمية الهولندية في الخانة 3 وليس الخانة 1؟

يكاد كل ما هو غريب في ضرائب العملات الرقمية الهولندية ينبع من تصنيف واحد. إذ تتعامل مصلحة الضرائب مع عملاتك الرقمية كثروة تملكها، لا كدخل مكتسب. استوعب هذه الفكرة، وستفهم الباقي.

الصناديق الثلاثة في دقيقة واحدة

ينقسم نظام ضريبة الدخل في هولندا إلى ثلاثة أقسام. يغطي القسم الأول الدخل من العمل والمنزل، ويخضع لضريبة تصاعدية. أما القسم الثاني فيغطي أرباح امتلاك حصة كبيرة في شركة. بينما القسم الثالث هو الأهم هنا، إذ يغطي المدخرات والاستثمارات، أي الثروة التي لا تُنفق عليها. لكل قسم قواعده ونسبته الضريبية الخاصة، ويندرج كل أصل ضمن قسم واحد فقط.

تُعتبر العملات المشفرة "أصلاً آخر".

تُصنّف مصلحة الضرائب الهولندية (Belastingdienst) العملات المشفرة ضمن الفئة الثالثة كاستثمار، في نفس الفئة العامة التي تُصنّف فيها الأسهم أو العقارات الإضافية أو حسابات التوفير. وهذا يُعدّ خبرًا سارًا لمعظم الناس، إذ لا توجد ضريبة أرباح رأسمالية منفصلة على العملات المشفرة في هولندا. فلا تُفرض عليك ضريبة عند بيع أو استبدال أو إنفاق العملة، بل يُفرض عليك الضريبة فقط عند امتلاك الأصل في يوم مُحدد.

اللقطة التي تحدد فاتورتك في 1 يناير

يصادف ذلك اليوم الأول من يناير. القيمة الفعلية لكامل رصيدك من العملات الرقمية في بداية السنة الضريبية، مُحوّلةً إلى اليورو وفقًا لسعر الصرف في ذلك التاريخ، هي ما يُحتسب. لا يهم ما يحدث بعد ذلك. فمثلاً، حامل عملة رقمية كان يملك 100,000 يورو في الأول من يناير، ثم انخفضت قيمتها إلى 20,000 يورو بحلول مارس، سيُفرض عليه الضريبة على أساس قيمة يناير. هذه القيمة، التي تُسمى "البيانات الضريبية"، تشمل العملات الرقمية في منصات التداول وفي محافظ الحفظ الذاتي على حد سواء. لا يهم مصلحة الضرائب مكان وجود مفاتيح الحفظ.

كيفية عمل الإقرار الضريبي المفترض ومعدل الضريبة البالغ 36%

هنا تكمن سمعة النظام. لا تسأل هولندا عن استثمارك الفعلي في العملات الرقمية، بل تفترض عائدًا، وتفرض ضريبة على هذا الافتراض، ثم تمضي قدمًا. إن الفجوة بين العائد المفترض والعائد الحقيقي هي مصدر معظم الشكاوى، وسبب عقد من التقاضي.

نسب العائد المفترض

تحدد الدولة عائدًا افتراضيًا سنويًا لكل فئة من فئات الأصول. تندرج العملات الرقمية ضمن فئة "الاستثمارات والأصول الأخرى"، التي تحمل أعلى عائد افتراضي على الإطلاق. ووفقًا لهيئة الضرائب (حتى عام 2026)، يبلغ هذا العائد الافتراضي 5.88% لعام 2025، ويرتفع إلى 6.00% لعام 2026. ويُضاف إلى هذا الربح الافتراضي ضريبة ثابتة بنسبة 36%.

| فئة الأصول | العائد الافتراضي 2025 | الإقرار الضريبي لعام 2026 |

|---|---|---|

| أرصدة الحسابات المصرفية والمدخرات | 1.37% | 1.28% (مؤقت) |

| الاستثمارات والأصول الأخرى (بما في ذلك العملات المشفرة) | 5.88% | 6.00% |

| الديون | 2.70% | 2.70% |

| معدل ضريبة ثابت على الإقرار الضريبي المفترض | 36% | 36% |

| بدل معفى من الضرائب لكل شخص | 57,684 يورو | 59,357 يورو |

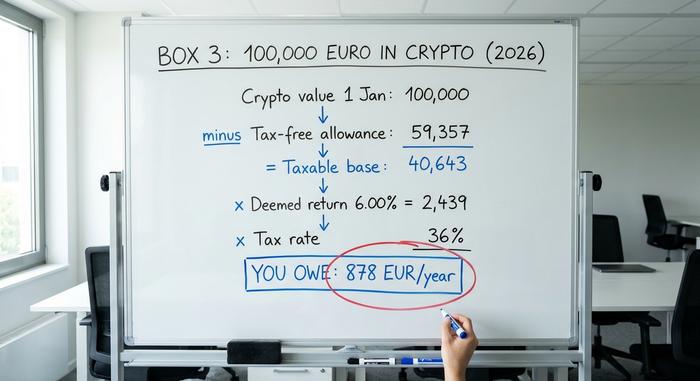

مثال عملي على 100,000 يورو من العملات المشفرة

لنفترض أنك مقيم هولندي أعزب تمتلك 100,000 يورو من العملات الرقمية في 1 يناير 2026، ولا تملك أي شيء آخر في الخانة 3. أولًا، اطرح الإعفاء الضريبي البالغ 59,357 يورو، ليتبقى لديك مبلغ خاضع للضريبة قدره 40,643 يورو. بتطبيق معدل العائد المفترض البالغ 6.00%، ستحصل على ربح مفترض يبلغ حوالي 2,439 يورو. بفرض ضريبة بنسبة 36%، ستكون مدينًا بمبلغ 878 يورو تقريبًا عن السنة.

الرقم الأهم الذي يجب تذكره هو التالي: كل يورو يزيد عن الحد المسموح به يخضع لضريبة بنسبة 6.00% مضروبة في 36%، أي ما يعادل 2.16% من قيمته، كل عام. وسواء تضاعفت قيمة عملاتك الرقمية، أو انخفضت إلى النصف، أو بقيت دون تغيير، فلن يتغير شيء.

الإعفاء الضريبي

يُحقق هذا الإعفاء فائدة حقيقية. ففي عام 2026، يحمي 59,357 يورو للشخص الواحد، ويمكن للشريكين الماليين جمع إعفاءاتهما لتصل إلى 118,714 يورو. بالنسبة للزوجين، يعني هذا أن محفظة كبيرة من العملات الرقمية يمكن أن تبقى ضمن الحدود المسموح بها. أما الجانب السلبي فهو قاسٍ على كبار المستثمرين: فبمجرد تجاوز الإعفاء بسهولة، يفترض العائد المُفترض تحقيق ربح كبير بنسبة 6% في سنوات قد لا تُحقق فيها محفظتك أي عائد على الإطلاق.

الأحكام القضائية التي أدت إلى انهيار الصندوق 3

هذا هو الجزء الذي تتجاهله أدلة الضرائب المُبسطة، وأعتقد أنه أهم ما يجب فهمه بشأن ضريبة العملات الرقمية في هولندا. النظام مُعرّض للخطر. فقد قضت المحكمة العليا الهولندية (Hoge Raad) بعدم قانونية نموذج الإقرار الضريبي الوهمي ليس مرة واحدة بل مرتين، ولهذا السبب تحديدًا يوجد الآن حل بديل لأي شخص كان عائده الحقيقي أقل من الإقرار الوهمي.

حكم عيد الميلاد لعام 2021

في 24 ديسمبر/كانون الأول 2021، وفي قرار عُرف لاحقًا باسم "كيرستاريست"، قضت المحكمة العليا بأن فرض ضرائب على الأفراد بناءً على عائد افتراضي يُعد انتهاكًا لحقوقهم بموجب الاتفاقية الأوروبية لحقوق الإنسان، وتحديدًا الحق في التمتع السلمي بالممتلكات وحظر التمييز. ورأت المحكمة أن فرض ضرائب على أساس وهمي يُثقل كاهل الأفراد الذين يقل عائدهم الفعلي عن تقديرات الدولة. وسارع البرلمان إلى تعديل القانون.

متابعة يونيو 2024

لم ينجح هذا التعديل. ففي 6 يونيو/حزيران 2024، أصدرت المحكمة العليا في عدد من القضايا حكمًا يقضي بأن كلًا من قانون الاستعادة المؤقت وقانون الربط الذي حل محله لا يزالان ينتهكان نفس الحقوق المنصوص عليها في الاتفاقية كلما تجاوز العائد المفترض العائد الفعلي. والحل الذي أمرت به المحكمة هو ما يهمك: إذا كان عائدك الفعلي أقل بشكل واضح، فيجب تخفيض الضريبة بحيث لا تُفرض الضريبة إلا على ذلك العائد الفعلي.

اختيار العائد الفعلي، وعقباته

منذ عام ٢٠٢٥، أصبح خيار الإفصاح عن عائدك الفعلي مُدمجًا في إقرار ضريبة الدخل السنوي نفسه، بدلًا من نموذج منفصل. إذا كان أداء عملاتك الرقمية أقل من نسبة الـ ٦٪ المُفترضة، فيمكنك اختيار دفع الضريبة على أرباحك الحقيقية. مع ذلك، لا يعني هذا إعفاءً تامًا. باختيارك هذا الخيار، ستفقد الإعفاء الضريبي، وستُحتسب الأرباح غير المُحققة ضمن عائدك، ولن يكون هناك حد أدنى للخسارة، لذا لن تُشكّل خسارة سنوية خسارة قابلة للخصم تُرحّل إلى السنوات اللاحقة. بالنسبة للعديد من حاملي العملات الرقمية، يبقى هذا الخيار أفضل من الافتراضات. لذا، احسب كلا الرقمين قبل اتخاذ قرارك.

عندما تصبح العملات المشفرة جزءًا من ضريبة الدخل (الخانة 1)

والآن، ننتقل إلى المنطقة الرمادية الخطيرة لضريبة العملات الرقمية في هولندا. كل ما سبق يفترض أنك مستثمر عادي تمتلك أصولًا. إذا تجاوزت هذا الحدّ إلى سلوك استثماري نشط، فإن عملاتك الرقمية ستنتقل من الخانة 3 إلى الخانة 1، حيث تصل ضريبة الدخل التصاعدية إلى 49.50% في عام 2026. وهذا ليس ارتفاعًا طفيفًا عن النسبة الفعلية البالغة 2.16%.

ما الذي يجعلك تُصنّف ضمن فئة "إدارة الأصول"؟ يكمن المعيار القانوني في ما إذا كنت تُمارس "إدارة أصول تتجاوز المعتاد"، وهو ما يُعرف في هولندا بـ"العمل الإضافي". قد يُصنّف التداول اليومي بهدف الربح المنهجي، أو تعدين العملات الرقمية حيث يتجاوز دخلك تكاليفك، أو استخدام أدوات خاصة أو معرفة مسبقة، أو تقاضي راتب بالعملات الرقمية، ضمن فئة الدخل الخاضع للضريبة في الخانة 1، والتي تُفرض عليها ضرائب تحت بنود مثل "الناتج عن أنشطة أخرى" أو "الربح من مشروع تجاري". لكن المشكلة تكمن في عدم وجود حدّ رسميّ. فمصلحة الضرائب الهولندية لا تُعلن عن حدّ أدنى للساعات أو اليورو لتحديد الدخل الخاضع للضريبة؛ إذ تُقرر المحاكم الهولندية كل حالة على حدة، مع مراعاة الجهد المبذول والنية والخبرة. إذا كنت تُدير أي نشاط يُشبه نشاط التداول، فاستشر مختصًا قبل تقديم طلبك.

كيفية الإبلاغ عن العملات المشفرة إلى مصلحة الضرائب

في الواقع، يُعدّ الامتثال الضريبي للعملات المشفرة في هولندا أبسط مما يُشير إليه النظري. إذ يكفي الإبلاغ عن العملات المشفرة مرة واحدة سنويًا، كجزء من إقرار ضريبة الدخل المعتاد، خلال فترة تقديم الإقرارات التي تمتد من 1 مارس إلى 1 مايو عبر بوابة مصلحة الضرائب الهولندية (Mijn Belastingdienst).

يرتكز العمل في معظمه على التقييم. خذ كل عملة رقمية كنت تملكها في تمام الساعة 00:00 من يوم 1 يناير، وحوّلها إلى يورو بسعر الصرف السائد في تلك اللحظة، وأضفها إلى إجمالي حسابك في الخانة 3 إلى جانب أي مدخرات واستثمارات أخرى. يشمل ذلك الأصول الموجودة في منصات التداول والمحافظ الخاصة؛ فموقع الأصل لا يؤثر على طريقة التعامل معه. احتفظ بسجلاتك الخاصة، لأن عبء الإثبات يقع عليك، خاصةً إذا اخترت طريقة الإقرار الضريبي بناءً على العائد الفعلي. إن عدم الإفصاح عن العملات الرقمية ليس استراتيجية ذكية. فعقوبات إخفاء الأصول باهظة، وقد ولّى زمن تجاهل مصلحة الضرائب لها.

DAC8: تغييرات في الإبلاغ الضريبي عن العملات المشفرة في عام 2026

لسنوات، سيطرت حقيقة خفية على سلوك الضرائب المتعلقة بالعملات المشفرة في هولندا: غالبًا ما كانت السلطات عاجزة عن رؤية ما لا يُفصح عنها. لكن هذا العصر يوشك على الانتهاء. إذ يُلزم توجيه DAC8 الصادر عن الاتحاد الأوروبي، والذي تم اعتماده في 17 أكتوبر 2023، منصات العملات المشفرة بالإبلاغ عن أنشطة مستخدميها إلى السلطات الضريبية في جميع أنحاء الاتحاد، وقد أقرت هولندا هذا التوجيه قانونًا.

دخلت القواعد التنفيذية الهولندية حيز التنفيذ في 10 أبريل 2026 ، بأثر رجعي اعتبارًا من 1 يناير 2026، مما يجعل عام 2026 أول عام لتقديم التقارير. يجب على مزودي خدمات الأصول المشفرة، أي منصات التداول والوسطاء الذين يستخدمهم معظم الناس، جمع بيانات عن عملائهم الهولنديين وتسليمها إلى مصلحة الضرائب الهولندية (Belastingdienst) بحلول 30 سبتمبر 2027. بعد ذلك، لن يكون من الممكن التستر على بياناتك المالية. يتم سد فجوة الإبلاغ التي استمرت طوال فترة تطبيق نظام "الصندوق 3"، والخطوة الذكية هي افتراض أن بياناتك أصبحت متاحة للجميع.

ما الذي سيجلبه فرض ضريبة على العملات المشفرة ذات العائد الحقيقي في عام 2028؟

لا يزال الحل الدائم لنظام الضرائب على العملات الرقمية في هولندا يتأخر. فبعد الخسائر القضائية، التزمت الحكومة بإلغاء النظام الضريبي الوهمي وفرض ضرائب على العوائد الحقيقية من خلال قانون جديد، يُعرف باسم "قانون ضريبة العوائد الحقيقية - الصندوق 3". كان من المقرر في البداية تطبيقه عام 2026، ثم عام 2027، والآن تم تحديده مبدئيًا في 1 يناير 2028 ، ويعزى التأخير إلى عملية التحديث الشاملة لأنظمة تكنولوجيا المعلومات في مصلحة الضرائب والحاجة إلى مئات الموظفين الإضافيين. أقرّ مجلس النواب مشروع القانون في 12 فبراير 2026؛ بينما كان مجلس الشيوخ لا يزال ينتظر الموافقة عليه وقت كتابة هذا التقرير، لذا لم يتم تحديد الموعد النهائي بعد. عند تطبيقه، سيفرض القانون ضرائب على الأرباح الفعلية، بما في ذلك بعض الأرباح غير المحققة، مما يُعيد تشكيل حسابات المستثمرين الذين يتبعون استراتيجية الشراء والاحتفاظ مقابل المتداولين النشطين.

ضريبة العملات المشفرة في هولندا مقارنة بالدول المجاورة

دعونا نلقي نظرة سريعة على مدى جدوى النموذج الهولندي. فهو يكافئ المستثمرين على المدى الطويل الذين يحققون أرباحًا كبيرة غير محققة، إذ لا تخضع هذه الأرباح للضريبة المباشرة، ولكنه يعاقب أي شخص يحتفظ برصيد كبير غير مستغل من خلال ضريبة سنوية ثابتة. أما الدول المجاورة فتتبنى نهجًا معاكسًا، حيث تفرض ضريبة على الربح عند البيع، وهو ما تتبعه ألمانيا وبلجيكا والبرتغال بشكل عام.

| دولة | نموذج | العلاج الرئيسي للأفراد |

|---|---|---|

| هولندا | ضريبة الثروة (المربع 3) | حوالي 2.16% من الحيازات سنوياً فوق الحد المسموح به؛ ولا تُفرض ضريبة على الربح نفسه. |

| ألمانيا | مكاسب رأس المال | 0% إذا تم الاحتفاظ بها لأكثر من عام واحد؛ وإلا يتم فرض الضريبة عليها كدخل |

| بلجيكا | مكاسب رأس المال | ضريبة جديدة بنسبة 10% تقريباً على المكاسب المالية اعتباراً من عام 2026 |

| البرتغال | مكاسب رأس المال | 28% على الأرباح المحتفظ بها لأقل من عام؛ 0% إذا تم الاحتفاظ بها لفترة أطول |

اعتبر هذه قواعد عامة للمستثمرين الأفراد، وليست نصائح شخصية؛ فلكل دولة ظروفها التي يمكن أن تغير النتيجة.

خلاصة القول بشأن ضريبة العملات المشفرة في هولندا

حتى عام 2028، ستظل ضريبة العملات الرقمية في هولندا ضريبةً على أساس وهمي. أنت مدين بضريبة على إقرار ضريبي تفترض الدولة أنك قدمته، محسوبًا بناءً على بيانات شهر يناير فقط، بغض النظر عن قيمة عملاتك الرقمية الفعلية. هناك أمران يستحقان الاهتمام: أولًا، إذا كان عائدك الحقيقي أقل من النسبة المفترضة البالغة 6%، فيمكنك الآن المطالبة بدفع الضريبة على أساس الواقع، لذا قارن بين بياناتك قبل تقديم الإقرار. ثانيًا، بموجب قانون DAC8، ستتوفر بيانات معاملاتك لدى مصلحة الضرائب قريبًا، سواءً قدمتها طواعيةً أم لا. إذن، السؤال الذي يجب التفكير فيه: إذا كانت القوانين ستفرض ضريبة على ما كسبته فعلاً، والسلطات على وشك معرفة ذلك بدقة، فلماذا تعتمد على الافتراض القديم بأن لا أحد يراقبك؟