Tassazione delle criptovalute nei Paesi Bassi: come funziona realmente il Box 3 nel 2026

La maggior parte dei paesi tassa i profitti derivanti dalle criptovalute. I Paesi Bassi adottano un sistema più particolare. Ignorano in gran parte i guadagni effettivi e tassano invece una cifra che il governo stima essere il valore generato dal vostro patrimonio. Vendendo Bitcoin con un profitto del 300%, un residente olandese potrebbe non dover pagare nulla direttamente su tale profitto. Anche se il valore del vostro portafoglio diminuisce durante l'anno, potreste comunque ricevere una cartella esattoriale. Questa è la logica della tassazione delle criptovalute nei Paesi Bassi e, una volta compreso il suo funzionamento, il resto del sistema fiscale olandese smette di sembrare casuale.

Questa guida illustra il meccanismo. Perché le criptovalute rientrano nella Casella 3 anziché nella Casella 1, come si conciliano effettivamente il rendimento presunto e l'aliquota del 36%, perché la Corte Suprema continua a invalidare l'intero sistema e qual è la soglia che fa scattare un'imposta sul reddito molto più elevata. Secondo una ricerca commissionata da AFM , circa il 10% degli adulti olandesi possiede criptovalute, ovvero circa 1,5 milioni di persone, quindi non si tratta di un problema di nicchia.

Perché le criptovalute olandesi si trovano nella Box 3 e non nella Box 1.

Quasi tutte le stranezze relative alla tassazione delle criptovalute nei Paesi Bassi derivano da una singola classificazione. L'ufficio delle imposte considera le tue criptovalute come patrimonio posseduto, non come reddito guadagnato. Una volta compreso questo concetto, il resto verrà da sé.

Le tre scatole in un minuto

Il sistema di tassazione olandese sul reddito è suddiviso in tre categorie. La Categoria 1 comprende i redditi da lavoro e da abitazione principale, tassati con aliquote progressive. La Categoria 2 comprende i profitti derivanti da una partecipazione azionaria significativa in una società. La Categoria 3 è quella che conta in questo caso: comprende risparmi e investimenti, ovvero il patrimonio che si possiede. Ogni categoria ha le proprie regole e aliquote, e un patrimonio rientra in una sola di esse.

Le criptovalute sono considerate "altri beni".

Il Belastingdienst, l'autorità fiscale olandese, classifica le criptovalute nella Categoria 3 come investimento, nella stessa categoria generale di azioni, seconde case o conti di risparmio. Per la maggior parte delle persone, questa è una buona notizia. Nei Paesi Bassi non esiste un'imposta separata sulle plusvalenze derivanti dalle criptovalute. Non si pagano tasse quando si vende, si scambia o si spende una criptovaluta. L'evento imponibile è semplicemente il possesso dell'asset in un giorno specifico.

L'istantanea del 1° gennaio che determina l'importo della tua bolletta

Quel giorno è il 1° gennaio. Ciò che conta è il valore totale delle vostre criptovalute possedute all'inizio dell'anno fiscale, convertito in euro al tasso di cambio di quella data. Non importa cosa succeda dopo. Un detentore che possedeva 100.000 euro in criptovalute il 1° gennaio e ha visto il suo valore crollare a 20.000 entro marzo, sarà comunque tassato sulla cifra di gennaio. Questa istantanea, chiamata peildatum, riguarda sia le criptovalute presenti sugli exchange che quelle custodite in wallet personali. All'Agenzia delle Entrate non interessa dove si trovino le chiavi private.

Come funzionano la dichiarazione dei redditi presunta e l'aliquota fiscale del 36%

È qui che il sistema si guadagna la sua reputazione. I Paesi Bassi non chiedono cosa abbiano effettivamente fatto le tue criptovalute. Presuppongono un rendimento, tassano tale rendimento e passano oltre. La differenza tra il rendimento presunto e quello reale è la fonte di quasi tutti i reclami e di un decennio di contenziosi.

Le percentuali di rendimento presunte

Lo Stato stabilisce ogni anno un rendimento fittizio per ciascuna categoria di attività. Le criptovalute rientrano nella categoria "investimenti e altre attività", che prevede di gran lunga il rendimento presunto più elevato. Per il 2025 tale rendimento presunto è pari al 5,88%, mentre per il 2026 sale al 6,00%, secondo il Belastingdienst (dati relativi al 2026). A questo guadagno teorico si aggiunge un'aliquota fiscale fissa del 36%.

| Categoria di attività | Dichiarazione presunta 2025 | Dichiarazione presunta 2026 |

|---|---|---|

| Saldi bancari e di risparmio | 1,37% | 1,28% (dato provvisorio) |

| Investimenti e altri beni (incluse le criptovalute) | 5,88% | 6,00% |

| Debiti | 2,70% | 2,70% |

| Aliquota fiscale fissa sulla dichiarazione presunta | 36% | 36% |

| Detrazione esentasse per persona | €57.684 | €59.357 |

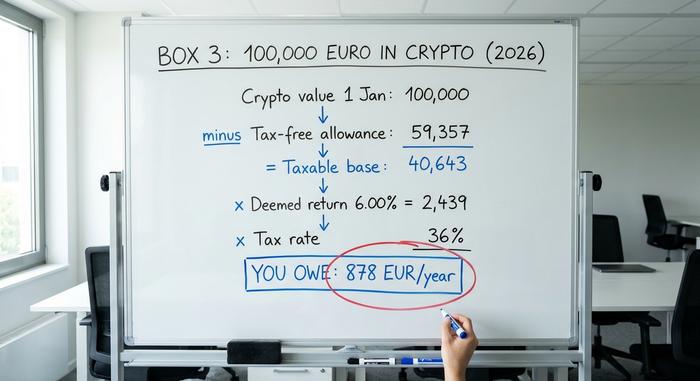

Un esempio pratico su 100.000 € di criptovalute

Supponiamo che tu sia un residente olandese single e che al 1° gennaio 2026 possieda 100.000 euro in criptovalute, senza altri titoli nella Casella 3. Innanzitutto, sottrai l'esenzione fiscale di 59.357 euro, ottenendo una base imponibile di 40.643 euro. Applicando il rendimento presunto del 6%, si ottiene un guadagno ipotetico di circa 2.439 euro. Tassando tale importo al 36%, l'imposta dovuta per l'anno si aggira intorno agli 878 euro.

Il dato fondamentale da ricordare è questo: ogni euro che supera la soglia di esenzione viene effettivamente tassato al 6,00% moltiplicato per il 36%, ovvero circa il 2,16% del suo valore, ogni singolo anno. Che le vostre criptovalute siano raddoppiate, dimezzate o rimaste invariate non cambia nulla.

L'indennità esentasse

Questa agevolazione fiscale è davvero utile. Nel 2026 protegge 59.357 euro a persona, e le coppie sposate possono cumulare le proprie agevolazioni fino a 118.714 euro. Per una coppia, questo significa che un consistente portafoglio di criptovalute può rimanere ben al di sotto della soglia di esenzione. Il rovescio della medaglia è però penalizzante per chi detiene grandi quantità di criptovalute: una volta esaurita comodamente la soglia di esenzione, il rendimento presunto si basa su un generoso guadagno del 6% in anni in cui il portafoglio potrebbe non aver prodotto alcun rendimento.

Le sentenze del tribunale che hanno infranto il Box 3

Questa è la parte che le guide fiscali più accattivanti tralasciano, ma credo sia la cosa più importante da capire riguardo alla tassazione delle criptovalute nei Paesi Bassi. Il sistema ha i giorni contati. L'Hoge Raad, la Corte Suprema olandese, ha dichiarato illegale il modello del rendimento fittizio non una, ma ben due volte, ed è proprio per questo che ora esiste una soluzione alternativa per chiunque abbia ottenuto un rendimento reale inferiore a quello fittizio.

La sentenza di Natale del 2021

Il 24 dicembre 2021, con una sentenza ora nota come Kerstarrest, la Corte Suprema ha stabilito che tassare le persone sulla base di un reddito presunto violava i loro diritti sanciti dalla Convenzione europea dei diritti dell'uomo, in particolare il diritto al pacifico godimento dei propri beni e il divieto di discriminazione. Tassare una finzione, ha affermato la Corte, grava ingiustamente su coloro il cui reddito effettivo è inferiore alla stima dello Stato. Il Parlamento si è affrettato a correggere la legge.

Il follow-up di giugno 2024

La soluzione provvisoria non ha retto. Il 6 giugno 2024, l' Hoge Raad ha stabilito, in una serie di casi , che sia la legge provvisoria di ripristino che la legge transitoria che l'ha sostituita violavano ancora gli stessi diritti della Convenzione ogniqualvolta il reddito presunto superava quello reale. Il rimedio disposto è quello che vi riguarda: laddove il vostro reddito effettivo sia dimostrabilmente inferiore, l'imposta deve essere ridotta in modo che venga tassato solo il reddito reale.

Scegliere il tuo rendimento effettivo e il suo costo

Dal 2025, l'opzione per dichiarare il rendimento effettivo è inclusa nella dichiarazione dei redditi annuale, anziché in un modulo separato. Se il tuo investimento in criptovalute ha effettivamente registrato una performance inferiore al rendimento ipotizzato del 6%, puoi scegliere di essere tassato sul guadagno reale. Non si tratta però di un lasciapassare. Scegliendo questa opzione, l'esenzione fiscale viene meno, i guadagni non realizzati vengono conteggiati ai fini della dichiarazione dei redditi e non esiste un limite minimo negativo, quindi un anno in perdita non può generare una perdita deducibile da riportare agli anni successivi. Per molti investitori, questa opzione rimane comunque preferibile all'alternativa fittizia. Calcola entrambi i valori prima di scegliere.

Quando le criptovalute diventano imposta sul reddito Box 1

Ora entriamo nella pericolosa zona grigia della tassazione delle criptovalute nei Paesi Bassi. Tutto quanto detto finora presuppone che siate un normale investitore che detiene attività finanziarie. Superate la linea di confine, per quanto sottile, e intraprendete un'attività attiva e di tipo imprenditoriale, le vostre criptovalute passeranno completamente dalla Casella 3 alla Casella 1, dove l'imposta progressiva sul reddito raggiungerà il 49,50% nel 2026. Non è un piccolo aumento rispetto all'aliquota effettiva del 2,16%.

Cosa ti spinge oltre il limite? Il criterio legale è se svolgi "attività che vanno oltre la normale gestione patrimoniale", ciò che gli olandesi chiamano extra arbeid, lavoro extra. Il day trading con intento di profitto sistematico, il mining in cui i tuoi ricavi superano i costi, l'utilizzo di strumenti speciali o conoscenze pregresse, o il ricevere uno stipendio in criptovalute possono tutti far rientrare i redditi nella Casella 1, tassati secondo categorie come "risultato da altre attività" o "utile d'impresa". Il problema è che non esiste un numero ufficiale. L'Agenzia delle Entrate olandese non pubblica una soglia di ore o euro che stabilisca il confine; i tribunali olandesi decidono caso per caso, valutando l'impegno, l'intento e la competenza. Se gestisci un'attività che assomiglia a un'attività di trading, chiedi consiglio prima di presentare la dichiarazione dei redditi.

Come segnalare le criptovalute al Belastingdienst

In pratica, la gestione fiscale delle criptovalute nei Paesi Bassi è più semplice di quanto si pensi. È sufficiente dichiarare le criptovalute una volta all'anno, nell'ambito della normale dichiarazione dei redditi, durante il periodo di presentazione che va dal 1° marzo al 1° maggio, tramite il portale Mijn Belastingdienst.

Il lavoro consiste principalmente nella valutazione. Prendete tutte le criptovalute che possedevate alle 00:00 del 1° gennaio, convertitele in euro al tasso di cambio di quel momento e aggiungetele al totale del vostro Box 3 insieme a tutti gli altri risparmi e investimenti. Includete sia le criptovalute detenute sugli exchange che quelle in portafogli privati; la posizione dell'asset non ne modifica il trattamento. Conservate la vostra documentazione, perché l'onere della prova spetta a voi, soprattutto se scegliete la procedura di dichiarazione dei rendimenti effettivi. Non dichiarare le criptovalute non è una strategia intelligente. Le sanzioni per i beni non dichiarati sono salate e i tempi in cui l'ufficio delle imposte non ne era a conoscenza stanno per finire.

DAC8: modifiche alla dichiarazione dei redditi relativa alle criptovalute nel 2026

Per anni, una verità taciuta ha plasmato il comportamento fiscale olandese in materia di criptovalute: le autorità spesso non potevano vedere ciò che non veniva loro comunicato. Quest'epoca sta per finire. La direttiva DAC8 dell'Unione Europea, adottata il 17 ottobre 2023, obbliga le piattaforme di criptovalute a segnalare l'attività dei propri utenti alle autorità fiscali di tutto il blocco, e i Paesi Bassi l'hanno ora recepita nella legislazione.

Le norme di attuazione olandesi sono entrate in vigore il 10 aprile 2026 , con effetto retroattivo al 1° gennaio 2026, rendendo il 2026 il primo anno di riferimento. I fornitori di servizi di criptovalute, ovvero gli exchange e i broker più utilizzati, devono raccogliere i dati dei propri clienti olandesi e trasmetterli al Belastingdienst entro il 30 settembre 2027. Dopo tale data, la scusa "non possono vedere il mio portafoglio" non sarà più valida. Il divario informativo che ha caratterizzato l'intero periodo del Box 3 si sta colmando, e la scelta più saggia è presumere che i propri dati siano già visibili.

Cosa comporterà la tassa sui rendimenti reali delle criptovalute nel 2028

La soluzione definitiva per il sistema fiscale olandese sulle criptovalute continua a slittare. Dopo le sconfitte in tribunale, il governo si è impegnato ad abolire la finzione e a tassare i profitti reali attraverso una nuova legge, la Wet werkelijk rendement box 3. Inizialmente prevista per il 2026, poi per il 2027, è ora fissata al 1° gennaio 2028 , con il ritardo attribuito alla revisione del sistema informatico dell'autorità fiscale e alla necessità di centinaia di dipendenti aggiuntivi. La Camera bassa del Parlamento ha approvato il disegno di legge il 12 febbraio 2026; l'approvazione della Camera alta era ancora in sospeso al momento della stesura di questo articolo, quindi la data non è ancora definitiva. Quando entrerà in vigore, tasserà i guadagni effettivi, inclusi alcuni non realizzati, il che ridefinirà i calcoli per gli investitori a lungo termine rispetto ai trader attivi.

Tassazione delle criptovalute nei Paesi Bassi rispetto ai paesi vicini

Un rapido esame di realtà per capire se il modello olandese sia conveniente. Premia chi detiene investimenti a lungo termine con ingenti plusvalenze non realizzate, poiché queste non vengono mai tassate direttamente, ma penalizza chi lascia un grosso saldo inattivo con un'imposta annuale fissa. I paesi limitrofi tendono all'opposto, tassando la plusvalenza al momento della vendita, come avviene in genere in Germania , Belgio e Portogallo .

| Paese | Modello | Trattamento principale per i singoli |

|---|---|---|

| Paesi Bassi | Imposta patrimoniale (Riquadro 3) | Circa il 2,16% del patrimonio detenuto all'anno al di sopra della franchigia; nessuna imposta sul guadagno stesso. |

| Germania | Guadagni di capitale | 0% se detenuto per più di un anno; altrimenti tassato come reddito |

| Belgio | Guadagni di capitale | Nuova imposta di circa il 10% sui guadagni finanziari a partire dal 2026. |

| Portogallo | Guadagni di capitale | 28% sui guadagni detenuti per meno di un anno; 0% se detenuti per un periodo superiore. |

Considerate queste come regole generali per gli investitori privati, non come consigli personalizzati; ogni paese ha condizioni specifiche che possono influenzare l'esito.

In sintesi, la tassazione delle criptovalute nei Paesi Bassi.

Fino al 2028, la tassazione sulle criptovalute nei Paesi Bassi rimarrà una tassazione basata su una finzione. Dovrete pagare le tasse su un rendimento che lo Stato presume abbiate realizzato, calcolato a partire da un'istantanea di gennaio, indipendentemente da cosa abbiate effettivamente fatto con le vostre criptovalute. Due cose su cui vale la pena agire sono semplici. Primo, se il vostro rendimento reale è stato inferiore al 6% ipotizzato, ora potete richiedere di essere tassati sulla base del rendimento reale, quindi fate un confronto prima di presentare la dichiarazione dei redditi. Secondo, la DAC8 significa che l'ufficio delle imposte avrà presto accesso ai vostri dati di transazione, che li forniate volontariamente o meno. Quindi, ecco la domanda su cui riflettere: se le nuove regole stanno per tassare ciò che avete effettivamente guadagnato e le autorità stanno per vedere esattamente quanto avete guadagnato, perché pianificare basandosi sulla vecchia ipotesi che nessuno vi controlla?