Tassazione delle criptovalute a Singapore nel 2026: una guida alle criptovalute esenti da tasse.

La reputazione di Singapore come paradiso fiscale per le criptovalute è meritata, ma c'è una condizione che la maggior parte delle guide ignora. Puoi acquistare Bitcoin, conservarli per anni, venderli con profitto e non pagare nulla. Tuttavia, nel momento in cui la tua attività inizia ad assumere le sembianze di un'impresa, gli stessi guadagni diventano reddito imponibile. L'intera questione della tassazione delle criptovalute a Singapore dipende da quale lato di quella linea ti trovi.

Questa guida spiega cosa è veramente gratuito, cosa non lo è e come funziona effettivamente la tassazione delle criptovalute a Singapore una volta che l'Agenzia delle Entrate di Singapore (Inland Revenue Authority of Singapore) interviene. Le regole sono chiare nei loro contorni, ma presentano delle zone grigie ai margini, quindi sapere dove si trovano i confini è più importante che memorizzare un'aliquota.

Come vengono tassate le criptovalute a Singapore

Il titolo viene ripetuto ovunque: Singapore non applica imposte sulle plusvalenze derivanti dalle criptovalute, ed è la prima cosa che la maggior parte delle persone cerca quando si informa sulla tassazione delle criptovalute a Singapore. Questo è vero. Ma è anche ampiamente frainteso. Non esiste un'esenzione specifica per le criptovalute prevista dalla legge. Singapore semplicemente non applica imposte sulle plusvalenze di alcun tipo, quindi i guadagni derivanti da investimenti personali in token sono esenti da tassazione, allo stesso modo dei guadagni derivanti dalle azioni.

Nessuna imposta sulle plusvalenze derivanti dalle criptovalute

Per un individuo che detiene criptovalute come investimento personale, il profitto derivante dalla vendita non è tassato. L'aliquota è pari a zero. Ciò deriva dai principi fiscali generali, stabiliti nella Guida fiscale elettronica dell'IRAS sul trattamento fiscale dei token digitali , e non da alcuna concessione speciale per le criptovalute. L'effetto pratico è lo stesso: chi detiene criptovalute a lungo termine, le acquista e le conserva prima di venderle, incassa il guadagno.

IVA e token di pagamento digitali

Un'altra imposta di cui le persone chiedono spesso informazioni è la GST (Goods and Services Tax). Dal 1° gennaio 2020, la fornitura di token di pagamento digitali , categoria che comprende Bitcoin e token simili, è esente dall'imposta sui beni e servizi. Non si paga la GST per lo scambio o l'utilizzo di un token di pagamento. Si paga invece la GST, attualmente al 9% dal 2024, sui beni o servizi acquistati, sia che si paghi in dollari o in criptovalute. L'esenzione si applica al token, non all'acquisto.

Tre tipi di gettoni

L'IRAS non tratta tutti i token allo stesso modo. Le sue linee guida suddividono i token digitali in tre tipologie, e la tipologia determina la tassazione. I token di pagamento, come Bitcoin, sono quelli per i quali si applica la regola di non tassazione sulle plusvalenze e l'esenzione dall'IVA. I token di utilità consentono l'accesso a un servizio e sono generalmente considerati pagamenti anticipati. I token di sicurezza si comportano come strumenti finanziari, quindi qualsiasi rendimento, come ad esempio una distribuzione di dividendi, può essere considerato reddito imponibile. La maggior parte dei piccoli investitori utilizza solo token di pagamento, ma conoscere le diverse categorie spiega perché due token possono essere tassati in modo differente.

Quando le criptovalute smetteranno di essere esenti da tasse

Ecco la parte che il solo tasso non ti dice mai. Lo zero si applica agli investimenti, non ai redditi. Se le tue attività in criptovalute vengono considerate un'attività commerciale o imprenditoriale, i profitti diventano reddito imponibile, ed è proprio nella differenza tra queste due categorie che risiede la maggior parte delle questioni fiscali relative alle criptovalute a Singapore.

| Attività | Trattamento fiscale |

|---|---|

| Acquistare e detenere come investimento | Non tassato (nessuna imposta sulle plusvalenze) |

| Vendita di una partecipazione personale a lungo termine | Non tassato |

| Il commercio come attività imprenditoriale | Tassato come reddito |

| Ricevere pagamenti in criptovalute | Tassato come reddito al valore di mercato |

| Acquistare beni o servizi con criptovalute | IVA del 9% su beni o servizi |

Investitore o commerciante? I simboli del mestiere

Questa è la domanda che determina l'importo delle tue imposte, e non esiste un test semplice per risolverla. L'IRAS non si limita a contare le tue operazioni e ad applicare una soglia. Piuttosto, valuta il quadro generale in base a una serie di fattori noti come "indicatori di attività commerciale", gli stessi principi giurisprudenziali che i tribunali utilizzano per distinguere un investitore da chi gestisce un'attività commerciale. Se vieni classificato come investitore, i tuoi guadagni sono considerati capitale e non tassati. Se vieni classificato come trader, sono considerati reddito e tassati fino al 24%.

I cinque simboli del mestiere

I fattori che l'IRAS e i tribunali prendono in considerazione includono la frequenza e il volume delle transazioni, la durata del mantenimento delle posizioni prima della vendita, la presenza di un chiaro intento di profitto, le modalità di finanziamento dell'attività e la sua organizzazione, che può includere sistemi, strumenti e tenuta della contabilità. Nessun singolo elemento è determinante. Un trader frequente che finanzia le posizioni con denaro preso in prestito e passa le giornate davanti agli schermi ha un profilo molto diverso da chi ha acquistato una sola volta e ha mantenuto le posizioni per tre anni.

Cosa spinge un detentore a diventare un trader?

Alcuni schemi ti spingono verso il lato del trading. Fare trading di criptovalute quotidianamente, usare la leva finanziaria, operare con volumi elevati rispetto alle altre entrate e considerarlo la tua occupazione principale sono tutti elementi che indicano una propensione al trading. Lo stesso vale per la creazione di un'infrastruttura a supporto: capitale dedicato, software di trading, una strategia ben definita per trarre profitto dai movimenti a breve termine. Nessuno di questi elementi, preso singolarmente, ti rende un trader, ma insieme delineano un quadro su cui l'Agenzia delle Entrate può basarsi.

Consideriamo due persone che l'anno scorso hanno guadagnato ciascuna 50.000 dollari di Singapore con le criptovalute. Una ha acquistato Ether nel 2022, lo ha conservato e lo ha venduto una sola volta. L'altra ha effettuato centinaia di operazioni con leva finanziaria nel corso dell'anno, finanziate da un conto a margine, seguendo costantemente l'andamento del mercato. Stesso profitto, ma conseguenze fiscali molto diverse: la prima lo conserva come capitale non tassato, la seconda quasi certamente lo considera frutto di trading e quindi è tenuta a pagare le imposte sul reddito sull'intero importo.

Perché non esiste una regola chiara e univoca

Le persone desiderano un numero, un periodo di detenzione o un conteggio delle transazioni che tracci una linea netta. Questo non esiste, volutamente. I parametri per definire una transazione vengono applicati caso per caso, in base ai fatti, il che conferisce flessibilità all'Agenzia delle Entrate e crea incertezza per i contribuenti. La risposta più sensata è documentare le proprie intenzioni e il proprio comportamento: se si detiene un investimento a lungo termine, la documentazione deve dimostrarlo.

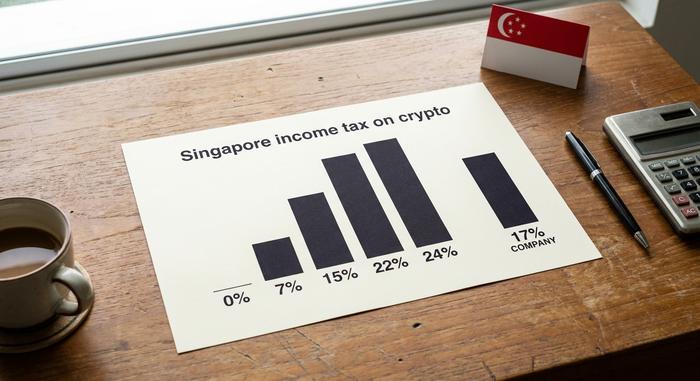

Aliquote fiscali sui redditi da criptovalute a Singapore

Una volta che le criptovalute vengono considerate reddito secondo le norme fiscali di Singapore, lo zero scompare e subentrano le aliquote ordinarie. Per le persone fisiche, l'imposta sul reddito è progressiva: la prima parte del reddito è tassata allo 0%, e l'aliquota aumenta gradualmente fino a un massimo del 24% sui redditi superiori a un milione di dollari di Singapore, aliquota massima applicata a partire dall'anno fiscale 2024. Le società che operano nel settore delle criptovalute sono tassate con l'aliquota fissa del 17%.

Esiste un secondo modo in cui le criptovalute possono diventare reddito: essere pagati in criptovalute. Se si ricevono token come compenso per un lavoro o nell'ambito di un'attività commerciale, tale somma è tassabile al valore di mercato dei token nel giorno in cui vengono ricevuti, allo stesso modo di un pagamento in contanti. Un eventuale aumento o diminuzione successiva del prezzo del token è una questione a parte.

| Reddito imponibile (persona fisica) | Valutare |

|---|---|

| Primi S$20.000 | 0% |

| Da 40.001 a 80.000 dollari di Singapore | 7% (sulla banda) |

| S$320.001 e oltre (fino a S$1 milione) | fino al 22% |

| Oltre 1.000.000 di dollari di Singapore | 24% |

| profitti aziendali in criptovalute | 17% fisso |

Staking, mining e airdrop a Singapore

Questa è la zona grigia della tassazione delle criptovalute a Singapore, e in questo caso l'onestà è più importante di una falsa precisione. L'IRAS non ha pubblicato una guida specifica sullo staking o sulla DeFi, quindi il trattamento viene dedotto dagli stessi principi generali che regolano tutto il resto: si tratta di reddito o no?

Il mining o lo staking, se svolti in modo sistematico e professionale, generano reddito imponibile. La stessa attività, se svolta occasionalmente, ad esempio per hobby, da un individuo, è generalmente considerata capitale e non soggetta a tassazione. I prestiti DeFi e le ricompense di liquidità seguono la stessa logica: se sembrano operazioni ricorrenti finalizzate al profitto, è probabile che vengano considerate reddito. Gli airdrop si distinguono leggermente. Quando si riceve un airdrop senza aver fornito alcun servizio in cambio, di solito non viene tassato al momento della ricezione, sebbene una successiva vendita possa essere considerata reddito se si tratta di un'operazione di trading.

Un dato da ignorare è l'affermazione, spesso ripetuta, secondo cui lo staking di importi inferiori a poche centinaia di dollari sarebbe automaticamente esente da tasse. Tale soglia non è una norma dell'IRAS (Inland Revenue Authority of Singapore) in materia di criptovalute, e ripeterla ha tratto in inganno molti lettori. Quando le linee guida sono effettivamente scarse, la scelta più prudente è chiedersi se l'attività sia di natura commerciale piuttosto che affidarsi a una cifra che nessun ente ufficiale ha pubblicato.

Come dichiarare e presentare la dichiarazione dei redditi sulle criptovalute a Singapore

Per la maggior parte dei possessori, la procedura di dichiarazione è breve: si è realizzato un guadagno da investimento, non esiste un piano di tassazione sulle plusvalenze e non è necessario dichiarare nulla. Gli aspetti tecnici sono importanti solo quando una parte delle proprie criptovalute costituisce reddito.

Se si tratta di criptovalute, è necessario dichiararle autonomamente nella dichiarazione dei redditi annuale all'IRAS, insieme agli altri redditi. Le scadenze per la presentazione sono generalmente a metà aprile, intorno al 15 aprile per la versione cartacea e al 18 aprile per la presentazione telematica. Non esiste un modulo specifico per le criptovalute; il reddito va dichiarato come reddito da attività commerciale o imprenditoriale. Ciò che vi tutela, ai fini fiscali, è la documentazione: conservate le date, il costo di acquisto, le controparti e il valore in dollari di Singapore di ogni transazione. Quando l'IRAS vi chiede come siete arrivati a una determinata cifra, la documentazione sarà la risposta.

Le aziende devono affrontare un ulteriore ostacolo. Un'azienda che opera nel settore delle criptovalute potrebbe dover registrarsi per la GST (Goods and Services Tax) una volta superata la soglia di registrazione, anche se i token di pagamento stessi sono esenti. Inoltre, la sottodichiarazione ha un costo: l'IRAS (Inland Revenue Authority of Singapore) può imporre sanzioni sulle imposte che avrebbero dovuto essere pagate, quindi è meglio non rischiare di frapporre un errore in buona fede a una strategia aggressiva. L'autovalutazione, invece, pone l'onere di fare le cose per bene a carico del contribuente.

CARF e MAS: le regole si inaspriscono entro il 2028.

Lo status di esenzione fiscale non è un mantello dell'invisibilità, e questo è un aspetto che quasi nessuna guida include. Singapore ha aderito al Crypto-Asset Reporting Framework dell'OCSE, firmando l'accordo multilaterale nel novembre 2024, con il primo scambio automatico di informazioni sui conti di criptovalute confermato per il 2028. Le piattaforme comunicheranno i dati dei titolari, e tali dati saranno trasferiti oltre confine.

L'Autorità Monetaria di Singapore ha inasprito parallelamente le normative sulle piattaforme. A partire da ottobre 2024, le nuove disposizioni del Payment Services Act hanno vietato i prestiti al dettaglio e lo staking da parte dei fornitori autorizzati e hanno imposto che i beni dei clienti siano detenuti in un trust statutario; inoltre, gli operatori che operano all'estero da Singapore dovevano essere in possesso di una licenza entro la metà del 2025. Nulla di tutto ciò modifica l'esenzione dall'imposta sulle plusvalenze, ma significa che il margine di manovra per rimanere in silenzio è limitato e ormai scaduto.

La data di inizio per Singapore, fissata al 2028, è un anno successiva a quella di UE e Regno Unito, che inizieranno a presentare le dichiarazioni nel 2027. Quest'anno in più offre il tempo necessario per organizzarsi, ma non elimina l'obbligo. La cosa più pratica è considerare il 2028 come una scadenza già imminente: sistemate i vostri conti, tenete una contabilità precisa e assicuratevi che la vostra posizione fiscale sia tale da resistere anche se qualcun altro presentasse le stesse dichiarazioni all'IRAS.

Singapore contro altri paesi esenti da tasse sulle criptovalute

Singapore è senza dubbio uno dei posti migliori per investire in criptovalute, e i residenti se ne sono accorti: secondo l' Independent Reserve Cryptocurrency Index 2026 , circa il 32% dei singaporiani possedeva criptovalute quell'anno. Ma il vantaggio fiscale principale è condiviso. Gli Emirati Arabi Uniti non applicano alcuna imposta sul reddito personale sui guadagni derivanti dalle criptovalute. Hong Kong, come Singapore, non applica un'imposta sulle plusvalenze, ma tassa le attività di trading svolte a scopo commerciale. L'assenza di imposte sulle plusvalenze è comune a tutti e tre; la vera differenza tra loro sta nel modo in cui ciascuno traccia il confine tra investitore e trader e nel modo in cui il proprio ente regolatore tratta le piattaforme. In base a questa combinazione, Singapore tende a posizionarsi ai vertici delle classifiche di "crypto-friendly", grazie anche a un quadro normativo chiaro piuttosto che a una semplice aliquota bassa. Prima di trasferirsi per motivi fiscali, tuttavia, ricordate che le norme sulla residenza e gli obblighi di uscita e di segnalazione del vostro paese d'origine sono generalmente molto più importanti dell'aliquota nominale.

Cosa significa per te la tassazione sulle criptovalute a Singapore

La questione della tassazione delle criptovalute a Singapore è più semplice di quanto le zone grigie lascino intendere. Se acquistate e detenete criptovalute come investimento personale, quasi certamente non dovrete pagare nulla a Singapore. Se invece operate come un'azienda o venite pagati in token, questo costituisce reddito ed è soggetto a tassazione, fino al 24% per i privati o al 17% per le aziende. Inoltre, con l'introduzione dell'obbligo di rendicontazione CARF nel 2028, la documentazione che conservate oggi sarà fondamentale per tutelare la vostra posizione in futuro. Quindi, la domanda onesta da porsi prima della prossima stagione fiscale è quella che si porrebbe l'IRAS: considerando gli ultimi dodici mesi, siete investitori o trader?