ضريبة العملات المشفرة في سنغافورة 2026: دليل العملات المشفرة المعفاة من الضرائب

تتمتع سنغافورة بسمعة طيبة كوجهة معفاة من الضرائب للعملات الرقمية، لكن هذا الأمر مشروط بشرط تتجاهله معظم الأدلة. يمكنك شراء البيتكوين، والاحتفاظ به لسنوات، وبيعه بربح، دون أن تدفع أي ضرائب. ولكن بمجرد أن يبدأ نشاطك في الظهور بمظهر تجاري، تصبح هذه الأرباح نفسها دخلاً خاضعاً للضريبة. وبالتالي، فإن مسألة ضريبة العملات الرقمية في سنغافورة تتوقف على مدى التزامك بهذا الشرط.

يشرح هذا الدليل ما هو مجاني فعلاً وما هو غير مجاني، وكيف تُطبق ضرائب العملات الرقمية في سنغافورة عند تدخل هيئة الإيرادات الداخلية. القواعد واضحة في جوهرها، لكنها غير محددة المعالم، لذا فإن معرفة حدودها أهم من حفظ النسبة.

كيف تُفرض الضرائب على العملات المشفرة في سنغافورة

يتكرر هذا العنوان في كل مكان: لا تفرض سنغافورة ضريبة على أرباح رأس المال من العملات الرقمية، وهو أول ما يبحث عنه معظم الناس عند دراسة ضرائب العملات الرقمية في سنغافورة. هذا صحيح، ولكنه يُساء فهمه على نطاق واسع. لا يوجد استثناء خاص بالعملات الرقمية في القانون. ببساطة، لا تفرض سنغافورة ضريبة على أرباح رأس المال على أي شيء، لذا فإن أرباح الاستثمار الشخصي في الرموز الرقمية لا تخضع للضريبة، تمامًا كما هو الحال مع أرباح الأسهم.

لا توجد ضريبة على أرباح رأس المال على العملات المشفرة

بالنسبة للفرد الذي يحتفظ بالعملات الرقمية كاستثمار شخصي، فإن الربح الناتج عن بيعها معفى من الضرائب. معدل الضريبة صفر. ويستند هذا إلى المبادئ الضريبية العامة، الموضحة في دليل الضرائب الإلكتروني الصادر عن هيئة الإيرادات والجمارك السنغافورية بشأن معاملة ضريبة الدخل للرموز الرقمية ، وليس إلى أي استثناء خاص بالعملات الرقمية. والنتيجة العملية واحدة: يحتفظ المستثمر طويل الأجل الذي يشتري العملات الرقمية ويحتفظ بها قبل بيعها بالربح.

ضريبة السلع والخدمات ورموز الدفع الرقمية

الضريبة الأخرى التي يسأل عنها الناس هي ضريبة السلع والخدمات. منذ 1 يناير 2020، أُعفي توريد رموز الدفع الرقمية ، وهي الفئة التي تشمل البيتكوين والرموز المشابهة، من ضريبة السلع والخدمات. لا تدفع ضريبة السلع والخدمات عند استبدال أو استخدام رمز الدفع نفسه. مع ذلك، لا تزال تدفع ضريبة السلع والخدمات، وهي حاليًا 9% منذ عام 2024، على السلع أو الخدمات التي تشتريها، سواءً دفعت بالدولار أو بالعملات الرقمية. الإعفاء ينطبق على الرمز نفسه، وليس على مشترياتك.

ثلاثة أنواع من الرموز

لا تُعامل هيئة الإيرادات والجمارك السنغافورية (IRAS) جميع الرموز الرقمية معاملةً واحدة. إذ تُقسّم إرشاداتها الرموز الرقمية إلى ثلاثة أنواع، ويُحدد نوع الرمز الضريبة المفروضة عليه. تشمل رموز الدفع، مثل البيتكوين، قاعدة عدم فرض ضريبة على أرباح رأس المال والإعفاء من ضريبة السلع والخدمات. أما رموز المنفعة فتُتيح الوصول إلى خدمة معينة، وتُعامل عادةً كمدفوعات مُسبقة. بينما تُعامل رموز الأمان كأدوات مالية، لذا فإن أي عائد عليها، مثل توزيعات الأرباح، قد يُعتبر دخلاً خاضعاً للضريبة. يتعامل معظم حاملي الرموز الرقمية الأفراد مع رموز الدفع فقط، ولكن معرفة هذه التصنيفات تُفسر سبب اختلاف الضرائب المفروضة على نوعين من الرموز.

عندما تتوقف العملات المشفرة عن كونها معفاة من الضرائب

هذا هو الجزء الذي لا يوضحه لك المعدل وحده. ينطبق الصفر على الاستثمار، وليس على الدخل. إذا صُنفت أنشطتك في مجال العملات الرقمية على أنها تجارة أو عمل، فإن الأرباح تصبح دخلاً خاضعاً للضريبة، والفرق بين هذين التصنيفين هو أساس معظم المسائل الضريبية الحقيقية المتعلقة بالعملات الرقمية في سنغافورة.

| نشاط | المعاملة الضريبية |

|---|---|

| الشراء والاحتفاظ كاستثمار | غير خاضعة للضريبة (لا توجد ضريبة على أرباح رأس المال) |

| بيع ممتلكات شخصية طويلة الأجل | غير خاضعة للضريبة |

| ممارسة التجارة كعمل تجاري | يتم فرض الضريبة عليها كدخل |

| الحصول على مدفوعات بالعملات المشفرة | يتم فرض الضريبة كدخل بالقيمة السوقية |

| شراء السلع أو الخدمات باستخدام العملات المشفرة | ضريبة السلع والخدمات بنسبة 9% على السلع أو الخدمات |

مستثمر أم تاجر؟ شارات المهنة

هذا هو السؤال الذي يحدد قيمة فاتورتك الضريبية، ولا توجد طريقة سهلة للإجابة عليه. لا تعتمد هيئة الإيرادات والجمارك السنغافورية (IRAS) على عدد معاملاتك ولا تطبق حدًا أدنى. بل تُقيّم الصورة الكاملة بناءً على مجموعة من العوامل المعروفة باسم "مؤشرات النشاط التجاري"، وهي نفس المبادئ القانونية التي تستخدمها المحاكم للتمييز بين المستثمر وصاحب العمل. إذا صُنفت كمستثمر، فإن أرباحك تُعتبر رأس مال معفى من الضرائب. أما إذا صُنفت كتاجر، فإنها تُعتبر دخلاً خاضعًا للضريبة بنسبة تصل إلى 24%.

الشارات الخمس للتجارة

تشمل العوامل التي تنظر إليها هيئة الإيرادات الداخلية في سنغافورة والمحاكم عدد مرات التداول وحجمه، ومدة الاحتفاظ بالأصول قبل البيع، وما إذا كان هناك دافع واضح لتحقيق الربح، وكيفية تمويل النشاط، وما إذا كنت تديره وفقًا لهيكل تنظيمي تجاري، مثل الأنظمة والأدوات وحفظ السجلات. لا يوجد معيار واحد حاسم. فالمتداول النشط الذي يمول مراكزه بأموال مقترضة ويقضي يومه أمام الشاشات يختلف تمامًا عن شخص اشترى مرة واحدة واحتفظ بالأصول لمدة ثلاث سنوات.

ما الذي يحوّل حامل البطاقة إلى تاجر؟

تدفعك الأنماط نحو جانب المتداول. فالتداول اليومي للعملات الرقمية، واستخدام الرافعة المالية، والتداول بكميات كبيرة مقارنة بدخلك الآخر، واعتباره عملك الرئيسي، كلها مؤشرات على التداول. وكذلك بناء بنية تحتية داعمة له: رأس مال مخصص، وبرامج تداول، واستراتيجية مدروسة للربح من تحركات السوق قصيرة الأجل. لا يجعلك أي من هذه العوامل متداولًا بمفرده، لكنها مجتمعة ترسم صورة يمكن لهيئة الضرائب في سنغافورة (IRAS) الاستفادة منها.

لنفترض شخصين حقق كل منهما ربحًا قدره 50,000 دولار سنغافوري من العملات الرقمية العام الماضي. اشترى أحدهما عملة إيثيريوم في عام 2022، واحتفظ بها، ثم باعها مرة واحدة. أما الآخر، فقد أجرى مئات الصفقات برافعة مالية على مدار العام، ممولًا إياها من حساب هامشي، ومتابعًا السوق على مدار الساعة. الربح نفسه، لكن النتيجة الضريبية مختلفة تمامًا: يحتفظ الأول بالمال كرأس مال معفى من الضرائب، بينما يُعتبر الثاني متداولًا على الأرجح، وبالتالي عليه دفع ضريبة دخل على المبلغ الإجمالي.

لماذا لا توجد قاعدة واضحة؟

يرغب الناس في الحصول على رقم أو مدة احتفاظ أو عدد معاملات يحدد بوضوح. لكن هذا غير موجود، وهذا مقصود. تُطبق معايير تحديد المعاملات على أساس كل حالة على حدة، بناءً على الوقائع، مما يمنح هيئة الإيرادات والجمارك في سنغافورة (IRAS) مرونةً ويُسبب حالةً من عدم اليقين لدى دافعي الضرائب. والحل الأمثل هو توثيق النية والسلوك: فإذا كنت تحتفظ بالأصول على المدى الطويل، يجب أن تُظهر سجلاتك ذلك.

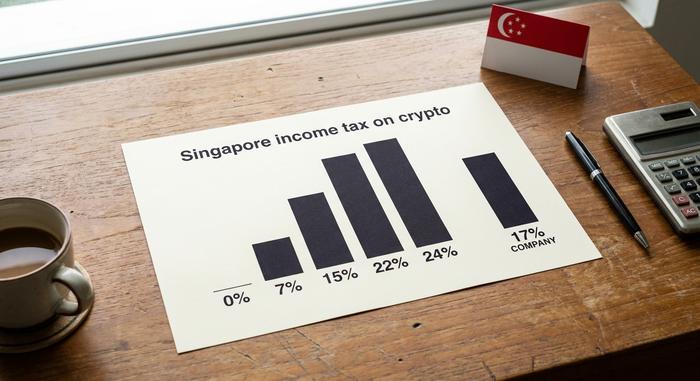

معدلات ضريبة الدخل على العملات المشفرة في سنغافورة

بمجرد احتساب العملات الرقمية كدخل بموجب قوانين الضرائب في سنغافورة، يُلغى الصفر وتُطبق معدلات الضريبة العادية. بالنسبة للأفراد، تُطبق ضريبة الدخل تصاعديًا: يُعفى الجزء الأول من الدخل من الضريبة بنسبة 0%، ثم ترتفع النسبة تدريجيًا لتصل إلى 24% كحد أقصى على الدخل الذي يتجاوز مليون دولار سنغافوري، وهي النسبة القصوى المطبقة منذ السنة الضريبية 2024. أما الشركات التي تتعامل بالعملات الرقمية فتُفرض عليها ضريبة الشركات الثابتة بنسبة 17%.

هناك طريقة ثانية لتحويل العملات الرقمية إلى دخل: وهي استلام المدفوعات بها. إذا تلقيتَ رموزًا رقمية كأجر مقابل عمل أو في سياق عمل تجاري، فإن هذا المبلغ يخضع للضريبة وفقًا للقيمة السوقية للرموز في يوم استلامها، تمامًا كما لو كنتَ تستلم أجرًا نقديًا. أما ارتفاع أو انخفاض سعر الرمز لاحقًا فهو أمر منفصل.

| الدخل الخاضع للضريبة (للفرد) | معدل |

|---|---|

| أول 20,000 دولار سنغافوري | 0% |

| من 40,001 دولار سنغافوري إلى 80,000 دولار سنغافوري | 7% (على الشريط) |

| 320,001 دولار سنغافوري وما فوق (حتى مليون دولار سنغافوري) | تصل إلى 22% |

| أكثر من مليون دولار سنغافوري | 24% |

| أرباح الشركة من العملات المشفرة | 17% ثابت |

التخزين والتعدين والتوزيع المجاني للعملات الرقمية في سنغافورة

هذه هي المنطقة الرمادية الحقيقية في قانون ضريبة العملات الرقمية في سنغافورة، والصدق هنا أفضل من الدقة الزائفة. لم تنشر هيئة الإيرادات والجمارك السنغافورية (IRAS) دليلاً مستقلاً حول التخزين أو التمويل اللامركزي (DeFi)، لذا يُستدل على المعاملة من المبادئ العامة نفسها التي تحكم كل شيء آخر: هل هذا دخل أم لا؟

يُنتج التعدين أو التخزين، عند تنفيذهما بطريقة منهجية وتجارية، دخلاً خاضعاً للضريبة. أما النشاط نفسه الذي يُمارس بشكل عرضي كهواية، فيُعامل عموماً كرأس مال ولا يخضع للضريبة. وينطبق المنطق نفسه على إقراض التمويل اللامركزي ومكافآت السيولة: فإذا بدت عملية متكررة تهدف إلى الربح، يُتوقع أن تُعتبر دخلاً. أما عمليات الإنزال الجوي (Airdrops) فتختلف قليلاً. فعند استلامك لعملية إنزال جوي دون تقديم أي خدمة مقابلها، لا تخضع عادةً للضريبة عند الاستلام، مع العلم أن بيعها لاحقاً قد يُعتبر دخلاً إذا كنت تتداول بها.

من الأمور التي يجدر تجاهلها الادعاء المتكرر بأن الاستثمار في العملات الرقمية بمبالغ تقل عن بضع مئات من الدولارات معفى تلقائيًا من الضرائب. هذا الحد ليس قاعدة من قواعد هيئة الإيرادات والجمارك السنغافورية (IRAS) الخاصة بالعملات الرقمية، وقد أدى تكراره إلى تضليل الكثير من القراء. عندما تكون الإرشادات غير واضحة، فإن التصرف الأمثل هو التساؤل عما إذا كان النشاط يندرج ضمن نطاق الأعمال التجارية بدلاً من الاعتماد على رقم لم تنشره أي جهة رسمية.

كيفية الإبلاغ عن ضرائب العملات المشفرة وتقديمها في سنغافورة

بالنسبة لمعظم حاملي العملات الرقمية، فإنّ عملية تقديم الإقرار الضريبي بسيطة: لقد حققت ربحًا استثماريًا، ولا يوجد جدول لضريبة الأرباح الرأسمالية، ولا تُبلغ عن أي شيء بشأنه. لا تهمّ هذه الإجراءات إلا عندما يُشكّل جزء من عملاتك الرقمية دخلًا.

إذا كان الأمر كذلك، فعليك الإبلاغ عنه بنفسك في إقرارك الضريبي السنوي لهيئة الإيرادات والجمارك السنغافورية (IRAS)، إلى جانب مصادر الدخل الأخرى، مع العلم أن المواعيد النهائية المعتادة لتقديم الإقرارات تقع في منتصف أبريل، حوالي 15 أبريل للإقرارات الورقية و18 أبريل للإقرارات الإلكترونية. لا يوجد نموذج خاص بالعملات المشفرة؛ يُدرج الدخل كدخل تجاري أو دخل أعمال. ما يحميك لأغراض ضريبية هو المستندات: احتفظ بالتواريخ، وتكلفة الأساس، والأطراف المقابلة، وقيمة كل معاملة بالدولار السنغافوري. عندما تسألك هيئة الإيرادات والجمارك السنغافورية عن كيفية حساب رقم معين، فإن السجلات هي الإجابة.

تواجه الشركات طبقة إضافية من التعقيد. فقد تحتاج شركة تعمل في مجال العملات الرقمية إلى التسجيل في ضريبة السلع والخدمات بمجرد تجاوز حجم مبيعاتها الخاضعة للضريبة الحد الأدنى للتسجيل، حتى وإن كانت رموز الدفع نفسها معفاة. كما أن التقليل من الإبلاغ له ثمن باهظ: إذ يمكن لهيئة الإيرادات والجمارك السنغافورية فرض غرامات على الضرائب المستحقة، لذا فإن الفرق بين الخطأ غير المقصود والموقف المتشدد هو فرق لا يُنصح باختباره. ويضع التقييم الذاتي عبء التأكد من صحة المعلومات على عاتقك.

CARF و MAS: تشديد القواعد بحلول عام 2028

لا يُعدّ الإعفاء الضريبي غطاءً للاختفاء، وهذا ما لا تتضمنه معظم الأدلة. انضمت سنغافورة إلى إطار عمل منظمة التعاون الاقتصادي والتنمية للإبلاغ عن الأصول المشفرة ، ووضعت اسمها على الاتفاقية متعددة الأطراف في نوفمبر 2024، مع تأكيد أول تبادل تلقائي لمعلومات حسابات العملات المشفرة في عام 2028. ستقوم المنصات بالإبلاغ عن بيانات حاملي هذه الأصول، وستتجاوز هذه البيانات الحدود.

بالتوازي مع ذلك، شددت هيئة النقد في سنغافورة قواعد المنصات. فمنذ أكتوبر 2024، حظرت تدابير قانون خدمات الدفع الجديدة الإقراض للأفراد والرهونات من قبل مقدمي الخدمات المرخصين، واشترطت حفظ أصول العملاء في صناديق استئمانية قانونية، كما كان على المشغلين الذين يقدمون خدماتهم من سنغافورة في الخارج الحصول على ترخيص بحلول منتصف عام 2025. لا يغير أي من هذا الوضع من عدم فرض ضريبة على أرباح رأس المال، ولكنه يعني أن مهلة التزام الصمت محدودة وقديمة.

يبدأ تطبيق نظام الضرائب في سنغافورة عام 2028، متأخراً بعام عن دول الاتحاد الأوروبي والمملكة المتحدة التي تبدأ بتقديم التقارير في عام 2027. يتيح هذا العام الإضافي متسعاً من الوقت للاستعداد، ولكنه لا يُلغي الالتزام. والحل العملي هو اعتبار عام 2028 موعداً نهائياً قائماً: راجع حساباتك المالية، واحتفظ بسجلات دقيقة، وتأكد من أن وضعك الضريبي سيبقى كما هو حتى لو قام شخص آخر بتقديم نفس الأرقام إلى هيئة الإيرادات والجمارك السنغافورية (IRAS).

سنغافورة مقابل الدول الأخرى المعفاة من الضرائب على العملات المشفرة

تُعدّ سنغافورة بالفعل من أفضل الدول للاستثمار في العملات الرقمية، وقد لاحظ السكان المحليون ذلك: فبحسب مؤشر العملات الرقمية الصادر عن الاحتياطي المستقل لعام 2026 ، امتلك حوالي 32% من السنغافوريين عملات رقمية في ذلك العام. لكن الميزة الضريبية المعلنة مشتركة بين هذه الدول. فالإمارات العربية المتحدة لا تفرض ضريبة دخل شخصية على أرباح العملات الرقمية. وهونغ كونغ، مثل سنغافورة، لا تفرض ضريبة على أرباح رأس المال، بينما تفرض ضريبة على التداول الذي يُمارس كنشاط تجاري. ميزة عدم فرض ضريبة على أرباح رأس المال مشتركة بين الدول الثلاث؛ والفرق الحقيقي بينها يكمن في كيفية تمييز كل دولة بين المستثمر والمتداول، وكيفية تعامل الجهات التنظيمية مع منصات التداول. وبناءً على هذا المزيج، تميل سنغافورة إلى احتلال مراكز متقدمة في جداول الدول الصديقة للعملات الرقمية، مدعومةً بإطار عمل واضح وليس فقط بمعدل ضريبي منخفض. لكن قبل الانتقال إلى سنغافورة بسبب الضرائب، تذكر أن قوانين الإقامة ومتطلبات الخروج والإبلاغ في بلدك الأم عادةً ما تكون أكثر أهمية بكثير من المعدل الضريبي المعلن.

ماذا تعني ضريبة العملات المشفرة في سنغافورة بالنسبة لك؟

خلاصة القول بشأن ضريبة العملات الرقمية في سنغافورة أبسط مما توحي به الغموض. إذا اشتريتَ العملات الرقمية واحتفظتَ بها كاستثمار شخصي، فمن شبه المؤكد أنك لا تدفع أي ضريبة في سنغافورة. أما إذا كنتَ تتداول بها كشركة أو تتقاضى أجرًا بالعملات الرقمية، فهذا يُعتبر دخلًا ويخضع للضريبة، بنسبة تصل إلى 24% للأفراد أو 17% للشركات. ومع بدء تطبيق نظام الإبلاغ عن المعاملات المالية (CARF) في عام 2028، فإن السجلات التي تحتفظ بها اليوم هي ما سيُثبت موقفك الضريبي لاحقًا. لذا، فإن السؤال الصادق الذي يجب أن تطرحه على نفسك قبل موسم الضرائب القادم هو السؤال الذي ستطرحه هيئة الإيرادات والجمارك السنغافورية (IRAS): بالنظر إلى وضعك الضريبي خلال الاثني عشر شهرًا الماضية، هل أنت مستثمر أم تاجر؟