Φόρος Κρυπτονομισμάτων Σιγκαπούρης 2026: Ένας οδηγός αφορολόγητων κρυπτονομισμάτων

Η φήμη της Σιγκαπούρης ως αφορολόγητου τόπου για τα κρυπτονομίσματα είναι πραγματική, αλλά συνοδεύεται από μια προϋπόθεση που οι περισσότεροι οδηγοί παραβλέπουν. Μπορείτε να αγοράσετε Bitcoin, να το κρατήσετε για χρόνια, να το πουλήσετε με κέρδος και να μην χρωστάτε τίποτα. Τη στιγμή που η δραστηριότητά σας αρχίζει να μοιάζει με επιχείρηση, όμως, τα ίδια κέρδη γίνονται φορολογητέο εισόδημα. Όλο το ζήτημα του φόρου κρυπτονομισμάτων στη Σιγκαπούρη στρέφεται στο ποια πλευρά αυτής της γραμμής κάθεστε.

Αυτός ο οδηγός εξηγεί τι είναι πραγματικά δωρεάν, τι όχι, και πώς λειτουργεί στην πραγματικότητα η φορολόγηση κρυπτονομισμάτων στη Σιγκαπούρη μόλις εμπλακεί η Αρχή Εσωτερικών Εσόδων της Σιγκαπούρης. Οι κανόνες είναι σαφείς στο περίγραμμα και γκριζαρισμένοι στις άκρες, επομένως η γνώση των άκρων έχει μεγαλύτερη σημασία από την απομνημόνευση ενός συντελεστή.

Πώς φορολογούνται τα κρυπτονομίσματα στη Σιγκαπούρη

Ο τίτλος επαναλαμβάνεται παντού: Η Σιγκαπούρη δεν έχει φόρο κεφαλαιουχικών κερδών στα κρυπτονομίσματα — και είναι το πρώτο πράγμα που αναζητούν οι περισσότεροι άνθρωποι όταν ερευνούν τον φόρο κρυπτονομισμάτων στη Σιγκαπούρη. Αυτό είναι αλήθεια. Είναι επίσης ευρέως παρεξηγημένο. Δεν υπάρχει καμία εξαίρεση ειδικά για τα κρυπτονομίσματα που να είναι καταγεγραμμένη στο νόμο. Η Σιγκαπούρη απλώς δεν επιβάλλει φόρο κεφαλαιουχικών κερδών σε τίποτα, επομένως τα κέρδη από προσωπικές επενδύσεις σε tokens δεν εμπίπτουν στο φορολογικό δίχτυ με τον ίδιο τρόπο που εμπίπτουν τα κέρδη από μετοχές.

Δεν υπάρχει φόρος κεφαλαιακών κερδών στα κρυπτονομίσματα

Για ένα άτομο που κατέχει κρυπτονομίσματα ως προσωπική επένδυση, το κέρδος από την πώληση δεν φορολογείται. Ο συντελεστής είναι μηδενικός. Αυτό προκύπτει από τις γενικές φορολογικές αρχές, που ορίζονται στον Οδηγό ηλεκτρονικής φορολογίας IRAS σχετικά με τη φορολογική μεταχείριση των ψηφιακών tokens , και όχι από οποιαδήποτε ειδική παραχώρηση για τα κρυπτονομίσματα. Το πρακτικό αποτέλεσμα είναι το ίδιο: ένας μακροπρόθεσμος κάτοχος που αγοράζει και κατέχει κρυπτονομίσματα πριν πουλήσει κρυπτονομίσματα διατηρεί το κέρδος.

GST και ψηφιακά διακριτικά πληρωμής

Ο άλλος φόρος για τον οποίο ρωτούν οι άνθρωποι είναι ο ΦΠΑ. Από την 1η Ιανουαρίου 2020, η προμήθεια ψηφιακών tokens πληρωμών , η κατηγορία που καλύπτει το Bitcoin και παρόμοια tokens, εξαιρείται από τον φόρο αγαθών και υπηρεσιών. Δεν πληρώνετε ΦΠΑ για ανταλλαγή ή χρήση ενός ίδιου του token πληρωμής. Εξακολουθείτε να πληρώνετε ΦΠΑ, επί του παρόντος 9% από το 2024, για τα αγαθά ή τις υπηρεσίες που αγοράζετε, είτε πληρώνετε σε δολάρια είτε σε κρυπτονομίσματα. Η απαλλαγή αφορά το token, όχι τις αγορές σας.

Τρία είδη διακριτικών

Το IRAS δεν αντιμετωπίζει κάθε διακριτικό με τον ίδιο τρόπο. Οι οδηγίες του χωρίζουν τα ψηφιακά διακριτικά σε τρεις τύπους και ο τύπος διαμορφώνει τον φόρο. Τα διακριτικά πληρωμής, όπως το Bitcoin, είναι αυτά που καλύπτονται από τον κανόνα μη κεφαλαιακών κερδών και την απαλλαγή από τον ΦΠΑ. Τα διακριτικά κοινής ωφέλειας παρέχουν πρόσβαση σε μια υπηρεσία και συνήθως αντιμετωπίζονται ως προπληρωμές. Τα διακριτικά ασφαλείας συμπεριφέρονται σαν χρηματοοικονομικά μέσα, επομένως οποιαδήποτε απόδοση από αυτά, όπως μια διανομή μερίσματος, μπορεί να αποτελεί φορολογητέο εισόδημα. Οι περισσότεροι κάτοχοι λιανικής πώλησης ασχολούνται μόνο με διακριτικά πληρωμής, αλλά η γνώση των κατηγοριών εξηγεί γιατί δύο διακριτικά μπορούν να φορολογηθούν διαφορετικά.

Όταν τα κρυπτονομίσματα σταματούν να είναι αφορολόγητα

Εδώ είναι το μέρος που δεν σας λέει ποτέ ο συντελεστής από μόνος του. Το μηδέν ισχύει για τις επενδύσεις. Δεν ισχύει για το εισόδημα. Εάν οι δραστηριότητές σας σε κρυπτονομίσματα κριθούν ως εμπορική ή επιχειρηματική δραστηριότητα, τα κέρδη καθίστανται φορολογητέο εισόδημα και η διαφορά μεταξύ αυτών των δύο ετικετών είναι το σημείο όπου βρίσκεται σχεδόν κάθε πραγματικό ζήτημα φορολογίας κρυπτονομισμάτων στη Σιγκαπούρη.

| Δραστηριότητα | Φορολογική μεταχείριση |

|---|---|

| Αγορά και διακράτηση ως επένδυση | Δεν φορολογείται (δεν υπάρχει φόρος κεφαλαιουχικών κερδών) |

| Πώληση μακροπρόθεσμης προσωπικής εκμετάλλευσης | Δεν φορολογείται |

| Εμπορία ως επιχείρηση | Φορολογείται ως εισόδημα |

| Πληρωμή σε κρυπτονομίσματα | Φορολογείται ως εισόδημα στην αγοραία αξία |

| Αγορά αγαθών ή υπηρεσιών με κρυπτονομίσματα | 9% ΦΠΑ στα αγαθά ή τις υπηρεσίες |

Επενδυτής ή έμπορος; Τα διακριτικά του εμπορίου

Αυτό είναι το ερώτημα που καθορίζει τον λογαριασμό σας και δεν υπάρχει απλό κριτήριο για αυτό. Το IRAS δεν μετράει τις συναλλαγές σας και δεν εφαρμόζει ένα όριο. Αντίθετα, ζυγίζει ολόκληρη την εικόνα με ένα σύνολο παραγόντων γνωστών ως τα σήματα συναλλαγών, τις ίδιες αρχές νομολογίας που χρησιμοποιούν τα δικαστήρια για να διαχωρίσουν έναν επενδυτή από κάποιον που διευθύνει μια επιχείρηση. Αν χαρακτηριστείτε ως επενδυτής, τα κέρδη σας θεωρούνται κεφάλαιο, αφορολόγητο. Αν χαρακτηριστείτε ως έμπορος, θεωρούνται εισόδημα, φορολογούμενο έως και 24%.

Τα πέντε εμβλήματα του εμπορίου

Οι παράγοντες που εξετάζουν η IRAS και τα δικαστήρια περιλαμβάνουν τη συχνότητα των συναλλαγών και τον όγκο, το χρονικό διάστημα που διακρατείτε πριν από την πώληση, το εάν υπάρχει σαφές κίνητρο επιδίωξης κέρδους, τον τρόπο χρηματοδότησης της δραστηριότητας και το εάν τη διαχειρίζεστε με την οργάνωση μιας επιχείρησης, όπως συστήματα, εργαλεία και τήρηση αρχείων. Κανένα μεμονωμένο σήμα δεν είναι καθοριστικό. Ένας συχνός επενδυτής που χρηματοδοτεί θέσεις με δανεικά χρήματα και παρακολουθεί οθόνες όλη μέρα φαίνεται πολύ διαφορετικός από κάποιον που αγόρασε μία φορά και διατήρησε για τρία χρόνια.

Τι παρακινεί έναν κάτοχο να γίνει trader

Τα μοτίβα σας ωθούν προς την πλευρά του trader. Το να κάνετε καθημερινές συναλλαγές κρυπτονομισμάτων, να χρησιμοποιείτε μόχλευση, να κάνετε συναλλαγές σε μεγάλο όγκο σε σχέση με τα άλλα εισοδήματά σας και να τα αντιμετωπίζετε ως κύρια απασχόλησή σας, όλα αυτά υποδηλώνουν μια συναλλαγή. Το ίδιο ισχύει και για την οικοδόμηση υποδομών γύρω από αυτήν: ειδικό κεφάλαιο, λογισμικό συναλλαγών, μια σκόπιμη στρατηγική για κέρδος από βραχυπρόθεσμες κινήσεις. Τίποτα από αυτά από μόνο του δεν σας καθιστά trader, αλλά μαζί σκιαγραφούν μια εικόνα με την οποία μπορούν να δράσουν τα IRAS.

Σκεφτείτε δύο άτομα που κέρδισαν 50.000 δολάρια Σιγκαπούρης ο καθένας από κρυπτονομίσματα πέρυσι. Ο ένας αγόρασε Ether το 2022, το διακράτησε και πούλησε μία φορά. Ο άλλος πραγματοποίησε εκατοντάδες μοχλευμένες συναλλαγές καθ' όλη τη διάρκεια του έτους, χρηματοδοτούμενες από έναν λογαριασμό περιθωρίου, παρακολουθώντας την αγορά σε πλήρη απασχόληση. Ίδιο κέρδος, πολύ διαφορετικό φορολογικό αποτέλεσμα: ο πρώτος το διατηρεί ως αφορολόγητο κεφάλαιο, ο δεύτερος σχεδόν σίγουρα είναι διαπραγματεύσιμος και οφείλει φόρο εισοδήματος επί της παρτίδας.

Γιατί δεν υπάρχει σαφής κανόνας

Οι άνθρωποι θέλουν έναν αριθμό, μια περίοδο διακράτησης ή μια καταμέτρηση συναλλαγών που να χαράσσει μια καθαρή γραμμή. Δεν υπάρχει, εκ κατασκευής. Τα διακριτικά συναλλαγών εφαρμόζονται κατά περίπτωση, με βάση τα γεγονότα, γεγονός που δίνει ευελιξία στην IRAS και δημιουργεί αβεβαιότητα στους φορολογούμενους. Η λογική απάντηση είναι να καταγράψετε την πρόθεση και τη συμπεριφορά σας: εάν διακρατείτε μετοχές μακροπρόθεσμα, τα αρχεία σας θα πρέπει να το δείχνουν.

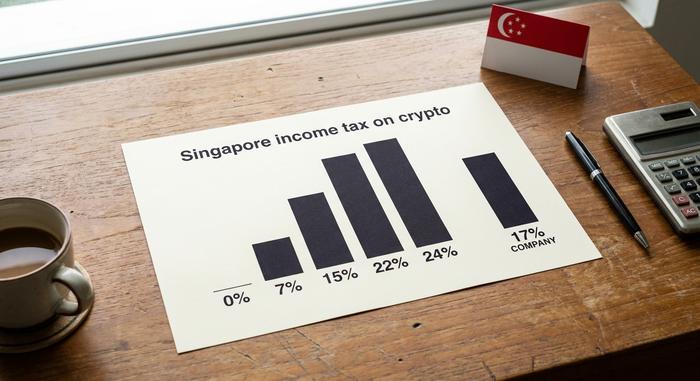

Συντελεστές φόρου εισοδήματος από κρυπτονομίσματα στη Σιγκαπούρη

Μόλις τα κρυπτονομίσματα θεωρηθούν εισόδημα σύμφωνα με τους φορολογικούς κανόνες της Σιγκαπούρης, το μηδέν εξαφανίζεται και υπερισχύουν οι κανονικοί συντελεστές. Για ένα φυσικό πρόσωπο, ο φόρος εισοδήματος είναι προοδευτικός: το πρώτο μέρος του εισοδήματος φορολογείται με 0% και ο συντελεστής αυξάνεται σταδιακά μέχρι το ανώτατο όριο του 24% για εισόδημα άνω του ενός εκατομμυρίου δολαρίων Σιγκαπούρης, ένα ανώτατο όριο που εφαρμόζεται από το φορολογικό έτος 2024. Μια εταιρεία που ασχολείται με κρυπτονομίσματα φορολογείται με τον ενιαίο εταιρικό συντελεστή 17%.

Υπάρχει ένας δεύτερος τρόπος με τον οποίο τα κρυπτονομίσματα γίνονται εισόδημα: η πληρωμή από αυτά. Εάν λάβετε tokens ως πληρωμή για εργασία ή στο πλαίσιο της επιχειρηματικής δραστηριότητας, αυτό φορολογείται με την αγοραία αξία των tokens την ημέρα που τα λαμβάνετε, όπως ακριβώς και η πληρωμή σε μετρητά. Μια μεταγενέστερη αύξηση ή μείωση της τιμής του token είναι ξεχωριστό ζήτημα.

| Φορολογητέο εισόδημα (φυσικό πρόσωπο) | Τιμή |

|---|---|

| Πρώτα 20.000 S$ | 0% |

| 40.001 έως 80.000 S$ | 7% (στη ζώνη) |

| 320.001 S$ και άνω (έως 1 εκατομμύριο S$) | έως και 22% |

| Άνω του 1.000.000 S$ | 24% |

| Κέρδη κρυπτογράφησης εταιρείας | 17% σταθερό |

Στοίβαξη, εξόρυξη και ρίψεις από αέρος στη Σιγκαπούρη

Αυτή είναι η πραγματικά γκρίζα ζώνη του φόρου κρυπτονομισμάτων στη Σιγκαπούρη, και η ειλικρίνεια σας εξυπηρετεί καλύτερα από την ψευδή ακρίβεια εδώ. Το IRAS δεν έχει δημοσιεύσει έναν αυτόνομο οδηγό για το staking ή το DeFi, επομένως η αντιμετώπιση συνάγεται από τις ίδιες γενικές αρχές που διέπουν όλα τα άλλα: είναι αυτό εισόδημα ή όχι;

Η εξόρυξη ή η στοιχηματική δραστηριότητα που πραγματοποιείται με συστηματικό, επιχειρηματικό τρόπο παράγει φορολογητέο εισόδημα. Η ίδια δραστηριότητα που ασκείται περιστασιακά, ως χόμπι, από ένα άτομο αντιμετωπίζεται γενικά ως κεφάλαιο και δεν χρησιμοποιείται. Οι ανταμοιβές δανεισμού και ρευστότητας DeFi ακολουθούν την ίδια λογική: εάν μοιάζουν με μια επαναλαμβανόμενη επιχείρηση επιδίωξης κέρδους, αναμένεται να αποτελούν εισόδημα. Τα Airdrops βρίσκονται σε μικρή απόσταση μεταξύ τους. Όταν λαμβάνετε ένα Airdrop χωρίς να παρέχετε καμία υπηρεσία γι' αυτό, συνήθως δεν φορολογείται κατά την παραλαβή, αν και μια μεταγενέστερη πώληση θα μπορούσε να αποτελεί εισόδημα εάν κάνετε συναλλαγές.

Ένα στοιχείο που αξίζει να αγνοηθεί είναι ο συχνά επαναλαμβανόμενος ισχυρισμός ότι το staking κάτω από μερικές εκατοντάδες δολάρια είναι αυτόματα αφορολόγητο. Αυτό το όριο δεν είναι κανόνας κρυπτογράφησης IRAS και η επανάληψή του έχει παραπλανήσει πολλούς αναγνώστες. Όταν οι οδηγίες είναι πραγματικά περιορισμένες, η ασφαλής κίνηση είναι να αναρωτηθούμε αν η δραστηριότητα είναι επιχειρηματική, αντί να βασιστούμε σε έναν αριθμό που δεν έχει δημοσιεύσει κανένας αξιωματούχος.

Πώς να αναφέρετε και να υποβάλετε φόρους κρυπτονομισμάτων στη Σιγκαπούρη

Για τους περισσότερους κατόχους, η διαδικασία υποβολής είναι σύντομη: έχετε πραγματοποιήσει ένα επενδυτικό κέρδος, δεν υπάρχει πρόγραμμα κεφαλαιακών κερδών και δεν αναφέρετε τίποτα σχετικά με αυτό. Οι μηχανισμοί έχουν σημασία μόνο όταν μέρος των κρυπτονομισμάτων σας αποτελεί εισόδημα.

Εάν ναι, το αναφέρετε μόνοι σας στην ετήσια φορολογική σας δήλωση στην IRAS, μαζί με άλλα εισοδήματα, με τις συνήθεις προθεσμίες υποβολής να λήγουν στα μέσα Απριλίου, γύρω στις 15 Απριλίου για έντυπες και 18 Απριλίου για ηλεκτρονική υποβολή. Δεν υπάρχει ειδική κρυπτογραφική μορφή. Το εισόδημα καταχωρείται ως εμπορικό ή επιχειρηματικό εισόδημα. Αυτό που σας προστατεύει, για φορολογικούς σκοπούς, είναι τα έγγραφα: φυλάξτε τις ημερομηνίες, τη βάση κόστους, τους αντισυμβαλλομένους και την αξία σε δολάρια Σιγκαπούρης κάθε συναλλαγής. Όταν η IRAS ρωτά πώς καταλήξατε σε έναν αριθμό, τα αρχεία είναι η απάντηση.

Οι επιχειρήσεις έχουν ένα επιπλέον επίπεδο. Μια εταιρεία που ασχολείται με κρυπτονομίσματα ενδέχεται να χρειαστεί να εγγραφεί στο GST μόλις ο φορολογητέος κύκλος εργασιών της υπερβεί το όριο εγγραφής, παρόλο που τα ίδια τα διακριτικά πληρωμής εξαιρούνται. Και η ελλιπής δήλωση έχει ένα κόστος: η IRAS μπορεί να επιβάλει κυρώσεις σε φόρους που θα έπρεπε να είχαν καταβληθεί, επομένως το χάσμα μεταξύ ενός ειλικρινούς λάθους και μιας επιθετικής στάσης είναι κάτι που δεν θέλετε να ελέγξετε. Η αυτοαξιολόγηση βάζει το βάρος της σωστής αντιμετώπισης σε εσάς.

CARF και MAS: οι κανόνες αυστηροποιούνται έως το 2028

Το αφορολόγητο καθεστώς δεν είναι ένας μανδύας αορατότητας, και αυτό είναι το πλαίσιο που σχεδόν κανένας οδηγός δεν περιλαμβάνει. Η Σιγκαπούρη έχει υπογράψει το Πλαίσιο Αναφοράς Κρυπτονομισμάτων του ΟΟΣΑ, θέτοντας το όνομά της στην πολυμερή συμφωνία τον Νοέμβριο του 2024, με την πρώτη αυτόματη ανταλλαγή πληροφοριών κρυπτονομισμάτων να επιβεβαιώνεται για το 2028. Οι πλατφόρμες θα αναφέρουν δεδομένα κατόχων και αυτά τα δεδομένα θα διασχίζουν τα σύνορα.

Η Νομισματική Αρχή της Σιγκαπούρης έχει παράλληλα αυστηροποιήσει τους κανόνες της πλατφόρμας. Από τον Οκτώβριο του 2024, τα νέα μέτρα του Νόμου περί Υπηρεσιών Πληρωμών απαγόρευσαν τον δανεισμό λιανικής και την επένδυση σε στοιχήματα από αδειοδοτημένους παρόχους και απαιτούσαν τα περιουσιακά στοιχεία των πελατών να διατηρούνται σε νόμιμο καταπίστευμα, ενώ οι φορείς εκμετάλλευσης που εξυπηρετούν το εξωτερικό από τη Σιγκαπούρη έπρεπε να έχουν λάβει άδεια έως τα μέσα του 2025. Τίποτα από αυτά δεν αλλάζει τη θέση μηδενικής φορολογίας κεφαλαιακών κερδών, αλλά σημαίνει ότι οι προϋποθέσεις για να παραμείνει κανείς σιωπηλός είναι πεπερασμένες και ξεπερασμένες.

Η ημερομηνία έναρξης της Σιγκαπούρης για το 2028 είναι ένα έτος πίσω από την ομάδα της ΕΕ και του Ηνωμένου Βασιλείου, η οποία αρχίζει να υποβάλλει εκθέσεις το 2027. Αυτό το επιπλέον έτος αγοράζει χρόνο για οργάνωση· δεν εξαφανίζει την υποχρέωση. Η πρακτική κίνηση είναι να αντιμετωπίσουμε το 2028 ως μια προθεσμία που έχει ήδη έρθει: συμφιλιώστε τα πορτοφόλια σας, διατηρήστε καθαρά αρχεία και βεβαιωθείτε ότι η φορολογική σας θέση θα επιβιώσει από την υποβολή των ίδιων αριθμών από κάποιον άλλο στην IRAS.

Σιγκαπούρη έναντι άλλων χωρών με απαλλαγή από φόρους για τα κρυπτονομίσματα

Η Σιγκαπούρη είναι πραγματικά ένα από τα καλύτερα σπίτια για κρυπτονομίσματα, και οι ντόπιοι το έχουν παρατηρήσει: σύμφωνα με τον Δείκτη Κρυπτονομισμάτων Ανεξάρτητου Αποθεματικού 2026 , περίπου το 32% των Σιγκαπουριανών κατείχαν κρυπτονομίσματα εκείνο το έτος. Αλλά το πλεονέκτημα του κύριου φόρου είναι κοινό. Τα Ηνωμένα Αραβικά Εμιράτα δεν επιβάλλουν φόρο εισοδήματος φυσικών προσώπων στα κέρδη από κρυπτονομίσματα. Το Χονγκ Κονγκ, όπως και η Σιγκαπούρη, δεν έχει φόρο κεφαλαιουχικών κερδών, ενώ φορολογεί το trading που διεξάγεται ως επιχείρηση. Το πλεονέκτημα μη κεφαλαιουχικών κερδών είναι κοινό και για τα τρία. Η πραγματική διαφορά μεταξύ τους είναι ο τρόπος με τον οποίο η καθεμία χαράσσει τη γραμμή επενδυτή έναντι εμπόρου και ο τρόπος με τον οποίο η ρυθμιστική αρχή της αντιμετωπίζει τις πλατφόρμες. Σε αυτόν τον συνδυασμό, η Σιγκαπούρη τείνει να κατατάσσεται κοντά στην κορυφή των πινάκων φιλικότητας προς τα κρυπτονομίσματα, με τη βοήθεια ενός σαφούς πλαισίου και όχι απλώς ενός χαμηλού συντελεστή. Πριν όμως αλλάξετε γνώμη για τον φόρο, να θυμάστε ότι οι κανόνες διαμονής και οι απαιτήσεις εξόδου και αναφοράς της χώρας σας συνήθως έχουν πολύ μεγαλύτερη σημασία από τον κύριο συντελεστή.

Τι σημαίνει για εσάς ο φόρος κρυπτονομισμάτων στη Σιγκαπούρη

Το συμπέρασμα σχετικά με τον φόρο κρυπτονομισμάτων στη Σιγκαπούρη είναι απλούστερο από ό,τι υποδηλώνουν οι γκρίζες ζώνες. Εάν αγοράζετε και διακρατείτε κρυπτονομίσματα ως προσωπική επένδυση, σχεδόν σίγουρα δεν οφείλετε τίποτα στη Σιγκαπούρη. Εάν κάνετε συναλλαγές σαν επιχείρηση ή πληρώνεστε σε tokens, αυτό είναι εισόδημα και φορολογείται, έως 24% για ιδιώτες ή 17% για μια εταιρεία. Και με την υποβολή εκθέσεων CARF να φτάνει το 2028, τα αρχεία που τηρείτε σήμερα είναι αυτά που θα υπερασπιστούν τη θέση σας αργότερα. Έτσι, το ειλικρινές ερώτημα που πρέπει να θέσετε στον εαυτό σας πριν από την επόμενη φορολογική περίοδο είναι αυτό που θα έθετε η IRAS: κοιτάζοντας τους τελευταίους δώδεκα μήνες σας, είστε επενδυτής ή trader;