Fiscalité des cryptomonnaies à Singapour en 2026 : Guide pratique des cryptomonnaies sans impôt

La réputation de Singapour comme paradis fiscal pour les cryptomonnaies est bien réelle, mais elle s'accompagne d'une condition que la plupart des guides passent sous silence. Vous pouvez acheter du Bitcoin, le conserver pendant des années, le revendre avec profit et ne rien devoir payer. Cependant, dès que votre activité s'apparente à une entreprise, ces mêmes gains deviennent imposables. Toute la question de la fiscalité des cryptomonnaies à Singapour dépend de votre situation par rapport à cette limite.

Ce guide explique ce qui est réellement gratuit, ce qui ne l'est pas, et comment fonctionne concrètement la fiscalité des cryptomonnaies à Singapour une fois que l'administration fiscale singapourienne intervient. Les règles sont claires dans leurs grandes lignes, mais présentent aussi des nuances ; il est donc plus important de bien les comprendre que de mémoriser un taux.

Comment les cryptomonnaies sont imposées à Singapour

On entend partout le même titre : Singapour n’impose pas les plus-values sur les cryptomonnaies – et c’est la première chose que la plupart des gens consultent lorsqu’ils se renseignent sur la fiscalité des cryptomonnaies à Singapour. C’est vrai. Mais c’est aussi une idée largement répandue. La loi ne prévoit aucune exemption spécifique pour les cryptomonnaies. Singapour n’impose tout simplement pas les plus-values, quelles qu’elles soient. Ainsi, les gains réalisés sur les investissements personnels en tokens sont exonérés d’impôt, au même titre que les gains sur les actions.

Pas d'impôt sur les plus-values pour les cryptomonnaies

Pour un particulier détenant des cryptomonnaies à titre d'investissement personnel, le profit réalisé lors de leur vente n'est pas imposé. Le taux est nul. Ceci découle des principes fiscaux généraux, tels qu'ils sont énoncés dans le guide fiscal électronique de l'IRAS relatif au traitement fiscal des jetons numériques , et non d'un avantage spécifique accordé aux cryptomonnaies. En pratique, le résultat est le même : un investisseur à long terme qui achète et conserve des cryptomonnaies avant de les vendre garde le gain.

TPS et jetons de paiement numériques

L'autre taxe dont on parle souvent est la TPS. Depuis le 1er janvier 2020, la fourniture de jetons de paiement numériques , catégorie qui inclut le Bitcoin et les jetons similaires, est exonérée de la taxe sur les produits et services (TPS). Vous ne payez pas de TPS pour l'échange ou l'utilisation d'un jeton de paiement en soi. En revanche, vous payez toujours la TPS, actuellement à 9 % depuis 2024, sur les biens ou services que vous achetez, que vous payiez en dollars ou en cryptomonnaie. L'exonération concerne le jeton, et non vos achats.

Trois types de jetons

L'IRAS n'applique pas le même traitement à tous les jetons numériques. Ses directives les classent en trois catégories, et la catégorie détermine le régime fiscal applicable. Les jetons de paiement, comme le Bitcoin, sont exemptés de l'impôt sur les plus-values et de la TVA. Les jetons d'utilité donnent accès à un service et sont généralement considérés comme des paiements anticipés. Les jetons de sécurité fonctionnent comme des instruments financiers ; par conséquent, tout rendement généré, tel qu'une distribution de type dividende, peut être imposable. La plupart des particuliers n'utilisent que des jetons de paiement, mais la connaissance de ces catégories explique pourquoi deux jetons peuvent être imposés différemment.

Quand les cryptomonnaies cesseront d'être exonérées d'impôt

Voici ce que le taux seul ne vous dit jamais : le zéro s’applique à l’investissement, pas aux revenus. Si vos activités liées aux cryptomonnaies sont considérées comme une activité commerciale ou professionnelle, les bénéfices deviennent imposables. C’est dans cette distinction que réside la plupart des véritables questions fiscales concernant les cryptomonnaies à Singapour.

| Activité | traitement fiscal |

|---|---|

| Acheter et conserver comme investissement | Non imposé (pas d'impôt sur les plus-values) |

| Vente d'une participation personnelle à long terme | Non taxé |

| Commerce en tant qu'entreprise | Imposé comme revenu |

| Être payé en cryptomonnaie | Imposé comme revenu à sa valeur marchande |

| Acheter des biens ou des services avec des cryptomonnaies | TVA de 9 % sur les biens ou services |

Investisseur ou trader ? Les signes distinctifs du métier

C'est cette question qui déterminera votre impôt, et il n'existe pas de critère simple pour y répondre. L'IRAS ne comptabilise pas vos transactions et n'applique pas de seuil. Elle évalue plutôt l'ensemble de votre situation au regard d'un ensemble de facteurs appelés « critères d'activité commerciale », les mêmes principes jurisprudentiels utilisés par les tribunaux pour distinguer un investisseur d'un entrepreneur. Si vous êtes considéré comme un investisseur, vos gains sont considérés comme des gains en capital, non imposés. Si vous êtes considéré comme un négociateur, ils sont considérés comme des revenus, imposés jusqu'à 24 %.

Les cinq marques du commerce

L'IRAS et les tribunaux examinent notamment la fréquence et le volume de vos transactions, la durée de détention des titres avant vente, l'existence d'une motivation lucrative, le mode de financement de l'activité et son organisation (systèmes, outils, comptabilité). Aucun critère n'est déterminant à lui seul. Un trader actif finançant ses positions par emprunt et passant ses journées devant ses écrans est très différent d'un investisseur ayant acheté des titres une seule fois et les ayant conservés pendant trois ans.

Qu'est-ce qui transforme un détenteur en trader ?

Certains comportements tendent à vous orienter vers le trading. Trader des cryptomonnaies quotidiennement, utiliser l'effet de levier, réaliser des volumes importants par rapport à vos autres revenus et en faire votre activité principale sont autant de signes d'activité de trading. De même, la mise en place d'une infrastructure dédiée (capital dédié, logiciel de trading, stratégie délibérée pour tirer profit des fluctuations à court terme) confirme cette hypothèse. Aucun de ces éléments pris isolément ne fait de vous un trader, mais leur combinaison fournit des éléments permettant à l'IRAS d'agir.

Prenons l'exemple de deux personnes ayant chacune réalisé un profit de 50 000 $SG grâce aux cryptomonnaies l'année dernière. L'une a acheté de l'Ether en 2022, l'a conservé, puis l'a revendu une seule fois. L'autre a effectué des centaines d'opérations à effet de levier tout au long de l'année, financées par un compte sur marge, en suivant le marché en permanence. Même profit, mais traitement fiscal très différent : la première conserve ses gains comme capital non imposé, tandis que la seconde, effectuant très probablement des transactions, est redevable de l'impôt sur le revenu sur l'ensemble de ces gains.

Pourquoi il n'existe pas de règle claire et nette

Les contribuables recherchent un chiffre, une période de détention ou un décompte des transactions qui permette de définir clairement leurs opérations. Or, cela n'existe pas, et c'est voulu. Les critères d'activité sont appliqués au cas par cas, en fonction des faits, ce qui confère une certaine flexibilité à l'administration fiscale et crée de l'incertitude chez les contribuables. La solution la plus judicieuse consiste à documenter ses intentions et ses pratiques : si vous détenez des actifs sur le long terme, vos registres doivent le refléter.

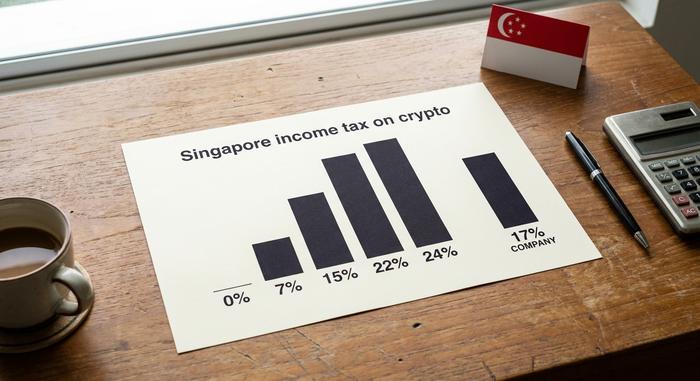

Taux d'imposition des revenus issus des cryptomonnaies à Singapour

Dès lors que les cryptomonnaies sont considérées comme un revenu selon la législation fiscale singapourienne, le taux zéro disparaît et les taux d'imposition ordinaires s'appliquent. Pour un particulier, l'impôt sur le revenu est progressif : la première tranche de revenu est imposée à 0 %, puis le taux augmente par tranches jusqu'à un taux maximal de 24 % pour les revenus supérieurs à un million de dollars singapouriens, taux en vigueur depuis l'année d'imposition 2024. Une entreprise opérant dans le secteur des cryptomonnaies est imposée au taux forfaitaire de 17 % applicable aux sociétés.

Il existe une autre façon de considérer les cryptomonnaies comme un revenu : être payé en cryptomonnaies. Si vous recevez des jetons en paiement de votre travail ou dans le cadre de votre activité professionnelle, ce revenu est imposable à la valeur marchande des jetons le jour de leur réception, au même titre qu'un paiement en espèces. Une variation ultérieure du prix du jeton est un cas distinct.

| Revenu imposable (particulier) | Taux |

|---|---|

| Premiers 20 000 $SG | 0% |

| 40 001 $SG à 80 000 $SG | 7 % (sur la bande) |

| 320 001 $SG et plus (jusqu'à 1 million $SG) | jusqu'à 22% |

| Plus de 1 000 000 $SG | 24% |

| bénéfices de l'entreprise en cryptomonnaies | 17 % fixe |

Staking, minage et airdrops à Singapour

C'est là que réside la véritable zone grise de la fiscalité des cryptomonnaies à Singapour, et mieux vaut être honnête que mal informé. L'IRAS n'a pas publié de guide spécifique sur le staking ou la DeFi ; le traitement fiscal est donc déduit des mêmes principes généraux qui régissent tout le reste : s'agit-il d'un revenu ou non ?

Le minage ou le staking effectués de manière systématique et professionnelle génèrent un revenu imposable. La même activité pratiquée occasionnellement, par exemple comme un loisir, est généralement considérée comme un investissement et n'est pas imposable. Les prêts et les récompenses de liquidité en DeFi suivent la même logique : s'ils s'apparentent à une opération lucrative récurrente, ils sont imposables. Les airdrops constituent un cas particulier. Lorsqu'un airdrop est reçu sans contrepartie, il n'est généralement pas imposé à la réception, mais une revente ultérieure pourrait constituer un revenu si vous effectuez des transactions.

Il convient d'ignorer l'affirmation souvent répétée selon laquelle le staking inférieur à quelques centaines de dollars serait automatiquement exonéré d'impôt. Ce seuil ne constitue pas une règle officielle de l'IRAS en matière de cryptomonnaies, et sa répétition a induit de nombreux lecteurs en erreur. En cas de directives peu claires, il est plus prudent de se demander si l'activité est conforme aux principes commerciaux plutôt que de se fier à un chiffre non publié officiellement.

Comment déclarer et payer les impôts sur les cryptomonnaies à Singapour

Pour la plupart des détenteurs, la procédure est simple : vous avez réalisé un gain sur investissement, il n’y a pas de déclaration de plus-values à effectuer et vous n’avez rien à déclarer. Les détails techniques n’ont d’importance que si une partie de vos cryptomonnaies constitue un revenu.

Si tel est le cas, vous devez le déclarer vous-même dans votre déclaration de revenus annuelle auprès de l'IRAS, au même titre que vos autres revenus. Les dates limites de dépôt habituelles se situent mi-avril : autour du 15 avril pour les déclarations papier et du 18 avril pour les déclarations en ligne. Il n'existe pas de formulaire spécifique pour les cryptomonnaies ; ces revenus sont déclarés comme revenus d'activité commerciale ou professionnelle. Pour vous protéger fiscalement, ce sont les justificatifs : conservez les dates, le prix de revient, les coordonnées des contreparties et la valeur en dollars singapouriens de chaque transaction. Si l'IRAS vous demande comment vous avez calculé un montant, ces justificatifs suffiront.

Les entreprises sont soumises à une contrainte supplémentaire. Une société spécialisée dans les cryptomonnaies peut être tenue de s'enregistrer à la TPS/TVH dès que son chiffre d'affaires imposable dépasse le seuil d'assujettissement, même si les jetons de paiement eux-mêmes en sont exemptés. De plus, la sous-déclaration a un coût : l'IRAS peut imposer des pénalités sur les impôts dus. Il est donc fortement déconseillé de prendre le risque de confondre une erreur involontaire avec une pratique abusive. L'auto-évaluation vous impose la responsabilité de l'exactitude de vos déclarations.

CARF et MAS : les règles se durcissent d’ici 2028

Le statut d'exonération fiscale n'est pas une opacité totale, et ce contexte est rarement abordé dans les guides. Singapour a adhéré au Cadre de déclaration des actifs cryptographiques de l'OCDE, signant cet accord multilatéral en novembre 2024. Le premier échange automatique d'informations sur les comptes crypto est prévu pour 2028. Les plateformes devront déclarer les données des détenteurs, et ces données seront transfrontalières.

L'Autorité monétaire de Singapour a renforcé en parallèle la réglementation des plateformes. À compter d'octobre 2024, de nouvelles mesures de la loi sur les services de paiement ont interdit les prêts aux particuliers et le staking par les prestataires agréés et ont exigé que les actifs des clients soient détenus en fiducie légale. De plus, les opérateurs opérant à l'étranger depuis Singapour devaient obtenir une licence d'ici mi-2025. Rien de tout cela ne modifie l'absence d'impôt sur les plus-values, mais cela signifie que la marge de manœuvre pour rester silencieux est limitée et menacée.

Singapour, dont la déclaration commence en 2028, a un an de retard sur l'UE et le Royaume-Uni, qui débutent en 2027. Cette année supplémentaire permet de s'organiser, mais ne dispense pas de l'obligation. Concrètement, il est conseillé de considérer 2028 comme une échéance déjà arrivée : vérifiez vos finances, tenez une comptabilité rigoureuse et assurez-vous que votre situation fiscale soit compatible avec une déclaration effectuée par une autre personne auprès de l'IRAS.

Singapour comparé aux autres pays exempts d'impôt sur les cryptomonnaies

Singapour est véritablement l'un des pays les plus favorables aux cryptomonnaies, et les Singapouriens l'ont bien compris : selon l' Independent Reserve Cryptocurrency Index 2026 , environ 32 % des Singapouriens détenaient des cryptomonnaies cette année-là. Cependant, cet avantage fiscal majeur n'est pas sans contrepartie. Les Émirats arabes unis n'imposent pas les gains en cryptomonnaies sur le revenu des personnes physiques. Hong Kong, comme Singapour, n'impose pas les plus-values, mais taxe les activités commerciales exercées à titre professionnel. L'absence d'imposition sur les plus-values est un point commun à ces trois juridictions ; la véritable différence réside dans la manière dont chacune définit la distinction entre investisseur et trader, et dans le traitement des plateformes par son autorité de régulation. De ce fait, Singapour figure généralement parmi les pays les plus favorables aux cryptomonnaies, grâce à un cadre réglementaire clair plutôt qu'à un simple taux bas. Avant de vous installer à Singapour pour des raisons fiscales, n'oubliez pas que les règles de résidence, les obligations de sortie du territoire et les obligations de déclaration de votre pays d'origine sont généralement bien plus importantes que le taux affiché.

Que signifie la taxe sur les cryptomonnaies à Singapour pour vous ?

En matière de fiscalité des cryptomonnaies à Singapour, la réalité est plus simple que ne le laissent penser certaines zones d'ombre. Si vous achetez et conservez des cryptomonnaies à titre d'investissement personnel, vous ne devez quasiment certainement rien à Singapour. En revanche, si vous effectuez des transactions comme une entreprise ou si vous êtes rémunéré en tokens, il s'agit de revenus imposables, jusqu'à 24 % pour les particuliers et 17 % pour les entreprises. Avec l'arrivée du système de déclaration CARF en 2028, les documents que vous conservez aujourd'hui seront essentiels pour défendre votre situation fiscale à l'avenir. La question à se poser avant la prochaine déclaration d'impôts est donc celle que se poserait l'IRAS : au vu de vos douze derniers mois, êtes-vous un investisseur ou un trader ?