Fiscalité des cryptomonnaies aux Pays-Bas : Comment la case 3 fonctionnera réellement en 2026

La plupart des pays imposent les profits réalisés sur les cryptomonnaies. Les Pays-Bas appliquent une méthode plus étrange. Ils ignorent en grande partie vos gains réels et imposent plutôt un montant que le gouvernement estime être le gain de vos actifs. Vendez du Bitcoin avec un profit de 300 % et un résident néerlandais pourrait ne rien devoir directement sur ce profit. Voyez votre portefeuille chuter toute l'année et vous pourriez quand même recevoir un avis d'imposition. C'est la logique de la fiscalité néerlandaise sur les cryptomonnaies, et une fois qu'on en comprend le fonctionnement, le reste du système néerlandais paraît bien plus absurde.

Ce guide explique en détail le système. Il détaille pourquoi les cryptomonnaies sont classées dans la case 3 plutôt que dans la case 1, comment le rendement présumé et le taux de 36 % se traduisent concrètement, pourquoi la Cour suprême invalide régulièrement le système, et à partir de quel seuil bascule l'imposition sur le revenu est beaucoup plus lourde. Environ 10 % des adultes néerlandais détiennent des cryptomonnaies, soit près de 1,5 million de personnes, selon une étude commandée par l'AFM . Il ne s'agit donc pas d'un problème marginal.

Pourquoi les cryptomonnaies néerlandaises figurent dans la case 3 et non dans la case 1

Presque toutes les bizarreries du système fiscal néerlandais des cryptomonnaies découlent d'une simple question de classification. L'administration fiscale considère vos cryptomonnaies comme un patrimoine détenu, et non comme un revenu. Une fois ce principe assimilé, le reste s'explique.

Les trois boîtes en une minute

L'impôt sur le revenu aux Pays-Bas est divisé en trois catégories. La première catégorie concerne les revenus du travail et les revenus propres, imposés selon un barème progressif. La deuxième catégorie concerne les bénéfices tirés d'une participation importante dans une entreprise. La troisième catégorie, celle qui nous intéresse ici, concerne l'épargne et les placements, c'est-à-dire le patrimoine que vous possédez. Chaque catégorie a ses propres règles et son propre taux d'imposition, et un actif est classé dans l'une d'entre elles seulement.

Les cryptomonnaies sont considérées comme un « autre actif ».

Le Belastingdienst, l'administration fiscale néerlandaise, classe les cryptomonnaies dans la case 3, en tant qu'investissement, au même titre que les actions, une résidence secondaire ou un compte d'épargne. C'est une bonne nouvelle pour la plupart des gens. Aux Pays-Bas, il n'existe pas d'impôt sur les plus-values pour les cryptomonnaies. Vous n'êtes pas imposé lorsque vous vendez, échangez ou dépensez des cryptomonnaies. Le seul fait générateur d'imposition est la possession de l'actif à une date précise.

Le relevé du 1er janvier qui détermine votre facture

Ce jour-là, c'est le 1er janvier. C'est la valeur totale de vos cryptomonnaies au début de l'année fiscale, convertie en euros au taux de change en vigueur à cette date, qui est prise en compte. Ce qui se passe ensuite n'a aucune importance. Un détenteur qui possédait 100 000 euros de cryptomonnaies le 1er janvier et qui a vu leur valeur chuter à 20 000 euros en mars sera imposé sur la base du montant de janvier. Cette date de référence, appelée « peildatum », concerne aussi bien les cryptomonnaies détenues sur les plateformes d'échange que celles stockées dans des portefeuilles personnels. L'administration fiscale ne tient pas compte de l'emplacement des clés de chiffrement.

Comment fonctionnent le rendement présumé et le taux d'imposition de 36 %

C’est là que le système se forge sa réputation. Les Pays-Bas ne s’intéressent pas à la performance réelle de vos cryptomonnaies. Ils présument un rendement, le taxent et passent à autre chose. L’écart entre le rendement présumé et le rendement réel est à l’origine de la quasi-totalité des plaintes et d’une décennie de litiges.

Les pourcentages de rendement présumé

L'État fixe chaque année un rendement fictif pour chaque catégorie d'actifs. Les cryptomonnaies font partie de la catégorie « investissements et autres actifs », qui affiche de loin le rendement théorique le plus élevé. Ce rendement théorique est de 5,88 % pour 2025 et passe à 6,00 % pour 2026, selon le Belastingdienst (données de 2026). À ce gain théorique s'ajoute un taux d'imposition forfaitaire de 36 %.

| Catégorie d'actifs | Rendement présumé 2025 | Rendement présumé 2026 |

|---|---|---|

| Soldes bancaires et d'épargne | 1,37% | 1,28 % (provisoire) |

| Investissements et autres actifs (y compris les cryptomonnaies) | 5,88% | 6,00% |

| Dettes | 2,70% | 2,70% |

| Taux d'imposition forfaitaire sur la déclaration réputée | 36% | 36% |

| Allocation non imposable par personne | 57 684 € | 59 357 € |

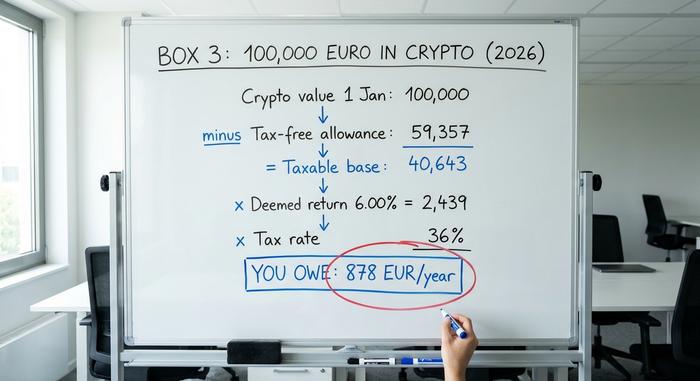

Un exemple concret avec 100 000 € de cryptomonnaies

Supposons que vous soyez un résident néerlandais célibataire détenant 100 000 euros de cryptomonnaies au 1er janvier 2026, et rien d'autre dans la case 3. Déduisez d'abord l'abattement fiscal de 59 357 euros, ce qui laisse une base imposable de 40 643 euros. Appliquez le rendement fictif de 6,00 % et vous obtenez un gain estimé à environ 2 439 euros. Imposé à 36 %, ce gain représente environ 878 euros d'impôts pour l'année.

Le chiffre clé à retenir est le suivant : chaque euro dépassant le plafond autorisé est taxé à hauteur de 6 % multiplié par 36 %, soit environ 2,16 % de sa valeur, chaque année. Que votre cryptomonnaie ait doublé, été divisée par deux ou soit restée inchangée, cela ne change rien.

L'allocation non imposable

Cette exemption est réellement efficace. En 2026, elle protège 59 357 euros par personne, et les partenaires fiscaux peuvent cumuler les leurs jusqu'à 118 714 euros. Pour un couple, cela signifie qu'un important portefeuille de cryptomonnaies peut rester largement sous le seuil d'imposition. En revanche, c'est un revers pour les gros investisseurs : une fois l'exemption largement atteinte, le rendement fictif suppose un gain conséquent de 6 % les années où votre portefeuille n'aura peut-être rien rapporté.

Les décisions de justice qui ont fait tomber la boîte 3

C'est un point que les guides fiscaux les plus sophistiqués passent sous silence, et pourtant, je pense que c'est l'élément le plus important à comprendre concernant la fiscalité néerlandaise des cryptomonnaies. Le système est au bord de la faillite. La Hoge Raad, la Cour suprême des Pays-Bas, a jugé illégal le modèle de déclaration fictive à deux reprises, et c'est précisément pourquoi une solution de contournement existe désormais pour ceux dont le rendement réel est inférieur au rendement fictif.

La décision de Noël 2021

Le 24 décembre 2021, dans un arrêt désormais connu sous le nom d'arrêt Kerstarrest, la Cour suprême a jugé que l'imposition des personnes sur la base d'un revenu fictif violait leurs droits garantis par la Convention européenne des droits de l'homme, notamment le droit au respect de la vie privée et l'interdiction de toute discrimination. La Cour a estimé qu'imposer une fiction juridique pénalisait injustement les personnes dont le revenu réel était inférieur aux estimations de l'État. Le Parlement s'est empressé de modifier la loi.

Le suivi de juin 2024

La mesure provisoire n'a pas tenu. Le 6 juin 2024, la Haute Cour a statué, dans une série d'affaires, que la loi de restauration temporaire et la loi transitoire qui l'a remplacée violaient toujours les mêmes droits garantis par la Convention dès lors que le rendement présumé excédait le rendement réel. La solution qu'elle a ordonnée est celle qui vous concerne : lorsque votre rendement réel est manifestement inférieur, l'impôt doit être réduit de sorte que seul ce rendement réel soit imposé.

Choisir votre rendement réel et sa compensation

Depuis 2025, l'option de déclarer votre rendement réel est intégrée à la déclaration de revenus annuelle, et non plus à un formulaire séparé. Si votre cryptomonnaie a réellement sous-performé par rapport aux 6 % prévus, vous pouvez choisir d'être imposé sur vos gains réels. Attention toutefois, ce n'est pas une solution miracle. En choisissant cette option, l'abattement fiscal est supprimé, les plus-values latentes sont prises en compte dans votre déclaration et il n'y a pas de seuil de perte négative : une année déficitaire ne peut donc pas générer de perte déductible à reporter. Pour de nombreux investisseurs, cela reste plus avantageux que l'hypothèse d'un rendement fictif. Faites vos calculs avant de choisir.

Quand les cryptomonnaies deviendront une imposition sur le revenu (catégorie 1)

Voici la zone grise dangereuse de la fiscalité néerlandaise des cryptomonnaies. Tout ce qui précède part du principe que vous êtes un investisseur classique détenant des actifs. Si vous adoptez une activité plus lucrative, vos cryptomonnaies passent directement de la catégorie 3 à la catégorie 1, où l'impôt progressif sur le revenu atteint 49,50 % en 2026. Cela représente une augmentation significative par rapport au taux effectif de 2,16 %.

Qu'est-ce qui vous fait basculer dans la catégorie imposable ? Le critère légal est de savoir si vous effectuez « plus que de la gestion d'actifs classique », ce que les Néerlandais appellent « extra arbeid », un travail supplémentaire. Le day trading avec une intention de profit systématique, le minage où vos revenus dépassent vos coûts, l'utilisation d'outils spéciaux ou de connaissances préalables, ou encore le versement d'un salaire en cryptomonnaie peuvent tous faire basculer vos revenus dans la catégorie 1, imposés au titre de « résultats d'autres activités » ou de « bénéfices d'une entreprise ». Le hic, c'est qu'il n'existe aucun seuil officiel. Le Belastingdienst ne publie aucun seuil d'heures ou d'euros ; les tribunaux néerlandais statuent au cas par cas, en évaluant l'effort, l'intention et l'expertise. Si vous exercez une activité qui ressemble à une activité de trading, demandez conseil avant de faire votre déclaration.

Comment déclarer des cryptomonnaies au Belastingdienst

En pratique, la déclaration fiscale des cryptomonnaies aux Pays-Bas est plus simple que la théorie ne le laisse entendre. Vous déclarez vos cryptomonnaies une fois par an, dans le cadre de votre déclaration de revenus habituelle, pendant la période de déclaration qui s'étend du 1er mars au 1er mai via le portail Mijn Belastingdienst.

Le travail consiste principalement en une évaluation. Prenez toutes les cryptomonnaies que vous déteniez à minuit le 1er janvier, convertissez-les en euros au taux de change en vigueur à ce moment-là et ajoutez-les au total de votre case 3, avec vos autres économies et investissements. Incluez les avoirs détenus sur les plateformes d'échange et dans des portefeuilles privés ; l'emplacement de l'actif n'a aucune incidence sur son traitement. Conservez vos propres justificatifs, car la charge de la preuve vous incombe, surtout si vous optez pour la déclaration des revenus réels. Ne pas déclarer ses cryptomonnaies n'est pas une stratégie judicieuse. Les sanctions pour les avoirs non déclarés sont lourdes, et l'époque où le fisc ignorait tout est révolue.

DAC8 : changements en matière de déclaration fiscale des cryptomonnaies en 2026

Pendant des années, une vérité tacite a influencé le comportement fiscal néerlandais en matière de cryptomonnaies : les autorités ne pouvaient souvent pas voir ce qu’on ne leur disait pas. Cette époque est révolue. La directive européenne DAC8, adoptée le 17 octobre 2023, oblige les plateformes de cryptomonnaies à déclarer l’activité de leurs utilisateurs aux autorités fiscales de l’Union européenne, et les Pays-Bas l’ont désormais intégrée à leur législation.

Les règles d'application néerlandaises sont entrées en vigueur le 10 avril 2026 , avec effet rétroactif au 1er janvier 2026, faisant de 2026 la première année de déclaration. Les fournisseurs de services de crypto-actifs, c'est-à-dire les plateformes d'échange et les courtiers les plus utilisés, doivent collecter les données de leurs clients néerlandais et les transmettre au Belastingdienst (l'administration fiscale néerlandaise) avant le 30 septembre 2027. Après cette date, l'argument « ils ne peuvent pas voir mon portefeuille » ne sera plus valable. Le vide juridique qui a caractérisé toute la période de la Box 3 est en train d'être comblé, et la meilleure solution consiste à considérer que vos données sont déjà accessibles.

Ce que la taxe sur les cryptomonnaies à rendement réel de 2028 apporte

La réforme définitive du système fiscal néerlandais des cryptomonnaies est sans cesse repoussée. Suite aux revers judiciaires, le gouvernement s'est engagé à abolir la fiction juridique et à imposer les gains réels par le biais d'une nouvelle loi, la « Wet werkelijk rendement box 3 ». Initialement prévue pour 2026, puis 2027, son entrée en vigueur est désormais fixée au 1er janvier 2028. Ce retard est imputé à la refonte informatique de l'administration fiscale et au besoin de recruter plusieurs centaines de personnes supplémentaires. La Chambre des députés a adopté le projet de loi le 12 février 2026 ; son approbation par le Conseil des juges était encore en attente au moment de la rédaction de cet article, la date d'application n'est donc pas encore définitive. Une fois en vigueur, cette loi imposera les gains réels, y compris certains gains latents, ce qui modifiera la donne pour les investisseurs à long terme par rapport aux traders actifs.

Fiscalité des cryptomonnaies aux Pays-Bas comparée à celle des pays voisins

Un rapide examen de la réalité concernant l'intérêt du modèle néerlandais. Ce modèle avantage les détenteurs à long terme qui bénéficient d'importantes plus-values latentes, puisque ces plus-values ne sont jamais imposées directement. En revanche, il pénalise ceux qui conservent un capital important inactif par le biais d'une taxe annuelle fixe. Les pays voisins adoptent une approche différente, en imposant la plus-value lors de la vente, comme c'est le cas en Allemagne , en Belgique et au Portugal .

| Pays | Modèle | Traitement de tête pour les individus |

|---|---|---|

| Pays-Bas | Impôt sur la fortune (case 3) | Environ 2,16 % des avoirs par an au-delà du plafond autorisé ; aucune imposition sur le gain lui-même |

| Allemagne | plus-values | 0 % si la détention dépasse un an ; sinon, imposition comme revenu |

| Belgique | plus-values | Nouvelle taxe d'environ 10 % sur les gains financiers à partir de 2026 |

| Portugal | plus-values | 28 % sur les gains détenus moins d'un an ; 0 % si la détention est plus longue. |

Considérez ceci comme des règles générales pour les investisseurs privés, et non comme des conseils personnalisés ; chaque pays a des conditions qui peuvent changer le résultat.

Conclusion sur la fiscalité néerlandaise des cryptomonnaies

Jusqu'en 2028, la fiscalité néerlandaise des cryptomonnaies reste une imposition fictive. Vous devez des impôts sur un rendement que l'État suppose que vous avez réalisé, calculé à partir d'une simple analyse en janvier, indépendamment de la performance réelle de vos cryptomonnaies. Deux points méritent d'être soulignés. Premièrement, si votre rendement réel était inférieur aux 6 % présumés, vous pouvez désormais exiger d'être imposé sur la base du rendement réel. Effectuez donc la comparaison avant de déclarer vos gains. Deuxièmement, la DAC8 signifie que l'administration fiscale aura bientôt accès à vos données de transaction, que vous les communiquiez volontairement ou non. Dès lors, la question se pose : si la réglementation s'apprête à imposer vos gains réels et que les autorités vont pouvoir les analyser en détail, pourquoi baser vos calculs sur l'hypothèse erronée que personne ne s'y intéresse ?