Pajak Kripto Belanda: Bagaimana Kotak 3 Benar-Benar Berfungsi di Tahun 2026

Sebagian besar negara mengenakan pajak atas keuntungan yang Anda peroleh dari kripto. Belanda melakukan sesuatu yang lebih aneh. Negara ini sebagian besar mengabaikan keuntungan aktual Anda dan malah mengenakan pajak pada angka yang pemerintah bayangkan sebagai pendapatan aset Anda. Jual Bitcoin dengan keuntungan 300% dan penduduk Belanda mungkin tidak perlu membayar pajak langsung atas keuntungan tersebut. Namun, jika portofolio Anda terus menurun sepanjang tahun, Anda tetap bisa mendapatkan tagihan pajak. Inilah logika pajak kripto di Belanda, dan setelah Anda memahami cara kerjanya, sistem Belanda lainnya tidak lagi tampak acak.

Panduan ini akan menjelaskan seluk-beluk sistem tersebut. Mengapa kripto masuk ke Kotak 3 dan bukan Kotak 1, bagaimana pengembalian yang dianggap dan tingkat bunga 36% sebenarnya dihitung, mengapa Mahkamah Agung terus membatalkan seluruh peraturan tersebut, dan batasan yang membuat Anda dikenakan pajak penghasilan yang jauh lebih tinggi. Sekitar 10% orang dewasa Belanda memiliki kripto, sekitar 1,5 juta orang, menurut penelitian yang ditugaskan oleh AFM , jadi ini bukan masalah kecil.

Mengapa kripto Belanda berada di Kotak 3, bukan Kotak 1?

Hampir semua hal aneh tentang pajak kripto di Belanda berasal dari satu klasifikasi tunggal. Kantor pajak memperlakukan kripto Anda sebagai kekayaan yang Anda miliki, bukan pendapatan yang Anda peroleh. Pahami gagasan itu, dan sisanya akan mengikuti.

Tiga kotak dalam satu menit

Pajak penghasilan di Belanda dibagi menjadi tiga kategori. Kategori 1 mencakup penghasilan dari pekerjaan dan rumah Anda sendiri, yang dikenakan pajak dengan tarif progresif. Kategori 2 mencakup keuntungan dari kepemilikan saham yang signifikan di sebuah perusahaan. Kategori 3 adalah yang terpenting: kategori ini mencakup tabungan dan investasi, kekayaan yang Anda miliki. Setiap kategori memiliki aturan dan tarifnya sendiri, dan suatu aset hanya termasuk dalam salah satu kategori tersebut.

Kripto termasuk dalam kategori "aset lainnya".

Belastingdienst, otoritas pajak Belanda, menempatkan mata uang kripto di Kotak 3 sebagai investasi, dalam kategori yang sama dengan saham, properti kedua, atau rekening tabungan. Bagi kebanyakan orang, ini adalah kabar baik. Tidak ada pajak keuntungan modal terpisah untuk kripto di Belanda. Anda tidak dikenakan pajak saat menjual, menukar, atau membelanjakan koin. Peristiwa yang dikenakan pajak hanyalah kepemilikan aset pada satu hari tertentu.

Data per tanggal 1 Januari yang menentukan tagihan Anda

Hari itu adalah 1 Januari. Nilai seluruh kepemilikan kripto Anda di awal tahun pajak, yang dikonversi ke euro dengan nilai tukar pada tanggal tersebut, adalah yang dihitung. Tidak masalah apa yang terjadi setelahnya. Pemegang yang memiliki kripto senilai 100.000 euro pada 1 Januari dan menyaksikan nilainya anjlok menjadi 20.000 euro pada bulan Maret tetap dikenakan pajak berdasarkan angka Januari tersebut. Data ini, yang disebut peildatum, mencakup kripto di bursa dan di dompet penyimpanan pribadi. Kantor pajak tidak peduli di mana kunci kripto tersebut berada.

Cara kerja pengembalian yang dianggap dan tarif pajak 36%

Di sinilah sistem ini mendapatkan reputasinya. Belanda tidak menanyakan apa sebenarnya yang dilakukan oleh kripto Anda. Mereka mengasumsikan keuntungan, mengenakan pajak atas asumsi tersebut, dan kemudian melanjutkan. Selisih antara keuntungan yang diasumsikan dan keuntungan sebenarnya adalah sumber hampir setiap keluhan, dan satu dekade litigasi.

Persentase pengembalian yang dianggap

Negara menetapkan imbal hasil fiktif setiap tahun untuk setiap kategori aset. Kripto termasuk dalam kelompok "investasi dan aset lainnya", yang memiliki imbal hasil asumsi tertinggi. Untuk tahun 2025, imbal hasil yang dianggap tersebut adalah 5,88%, dan untuk tahun 2026 meningkat menjadi 6,00%, menurut Belastingdienst (per 2026). Di atas keuntungan hipotetis tersebut terdapat tarif pajak tetap sebesar 36%.

| Kategori aset | Pengembalian pajak yang dianggap berlaku tahun 2025 | Pengembalian pajak yang dianggap berlaku tahun 2026 |

|---|---|---|

| Saldo bank dan tabungan | 1,37% | 1,28% (sementara) |

| Investasi dan aset lainnya (termasuk kripto) | 5,88% | 6,00% |

| Hutang | 2,70% | 2,70% |

| Tarif pajak tetap atas pengembalian yang dianggap | 36% | 36% |

| Tunjangan bebas pajak per orang | €57.684 | €59.357 |

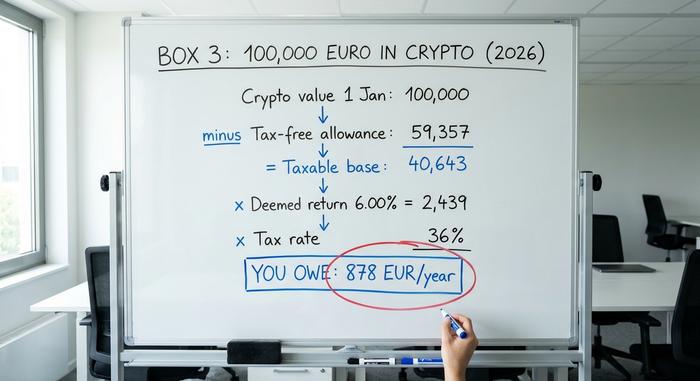

Contoh kasus yang dikerjakan dengan aset kripto senilai €100.000

Misalkan Anda adalah penduduk Belanda lajang yang memegang kripto senilai 100.000 euro pada tanggal 1 Januari 2026, dan tidak ada aset lain di Kotak 3. Pertama, kurangi tunjangan bebas pajak sebesar 59.357 euro, sehingga tersisa dasar pengenaan pajak sebesar 40.643 euro. Terapkan tingkat pengembalian yang dianggap sebesar 6,00% dan Anda akan mendapatkan keuntungan yang diasumsikan sekitar 2.439 euro. Kenakan pajak sebesar 36% dan Anda akan berutang pajak sekitar 878 euro untuk tahun tersebut.

Angka utama yang perlu diingat adalah ini: setiap euro di atas batas yang diizinkan akan dikenakan pajak sebesar 6,00% dikalikan 36%, atau sekitar 2,16% dari nilainya, setiap tahun. Apakah kripto Anda berlipat ganda, berkurang setengahnya, atau tetap tidak berubah, tidak akan mengubah apa pun.

Tunjangan bebas pajak

Tunjangan itu benar-benar bermanfaat. Pada tahun 2026, tunjangan tersebut melindungi aset kripto sebesar 59.357 euro per orang, dan pasangan yang memiliki aset kripto dapat menggabungkannya hingga 118.714 euro. Bagi pasangan, ini berarti sejumlah besar aset kripto dapat disimpan di bawah batas yang ditentukan. Sisi negatifnya cukup berat bagi pemegang aset kripto dalam jumlah besar: setelah Anda memenuhi batas tunjangan dengan nyaman, imbal hasil yang diperkirakan hanya sebesar 6% pada tahun-tahun ketika portofolio Anda mungkin tidak menghasilkan apa pun.

Putusan pengadilan yang merusak Kotak 3

Inilah bagian yang sering diabaikan dalam panduan pajak yang canggih, dan menurut saya ini adalah hal terpenting yang perlu dipahami tentang pajak kripto di Belanda. Sistem ini sedang berjalan di atas waktu pinjaman. Hoge Raad, Mahkamah Agung Belanda, telah memutuskan model pengembalian fiktif sebagai ilegal bukan hanya sekali tetapi dua kali, dan itulah mengapa sekarang ada jalan keluar bagi siapa pun yang pengembalian sebenarnya lebih rendah daripada pengembalian fiktif.

Putusan Natal 2021

Pada tanggal 24 Desember 2021, dalam keputusan yang sekarang dikenal sebagai Kerstarrest, Mahkamah Agung memutuskan bahwa pengenaan pajak kepada masyarakat berdasarkan asumsi pendapatan melanggar hak-hak mereka berdasarkan Konvensi Hak Asasi Manusia Eropa, khususnya hak untuk menikmati harta benda secara damai dan larangan diskriminasi. Pengenaan pajak atas sesuatu yang fiktif, menurut pengadilan, secara tidak adil membebani orang-orang yang pendapatan aktualnya lebih rendah daripada perkiraan negara. Parlemen segera berupaya memperbaiki undang-undang tersebut.

Tindak lanjut Juni 2024

Perbaikan sementara itu tidak berhasil. Pada tanggal 6 Juni 2024, Hoge Raad memutuskan dalam sejumlah kasus bahwa baik Undang-Undang Restorasi sementara maupun Undang-Undang Penghubung yang menggantikannya masih melanggar hak-hak Konvensi yang sama setiap kali pengembalian yang dianggap melebihi pengembalian sebenarnya. Solusi yang diperintahkan adalah yang penting bagi Anda: jika pengembalian aktual Anda terbukti lebih rendah, pajak harus dikurangi sehingga hanya pengembalian aktual tersebut yang dikenakan pajak.

Memilih pengembalian aktual Anda, dan jebakannya

Sejak tahun 2025, opsi untuk menyatakan keuntungan aktual Anda terdapat di dalam formulir pengembalian pajak penghasilan tahunan itu sendiri, bukan pada formulir terpisah. Jika kripto Anda benar-benar berkinerja di bawah asumsi 6%, Anda dapat memilih untuk dikenakan pajak atas keuntungan yang sebenarnya Anda peroleh. Namun, ini bukan jaminan bebas pajak. Jika Anda memilih jalur ini, tunjangan bebas pajak akan hilang, keuntungan yang belum terealisasi akan dihitung sebagai bagian dari pengembalian pajak Anda, dan tidak ada batas bawah negatif, sehingga tahun yang merugi tidak dapat menciptakan kerugian yang dapat dikurangkan untuk dibawa ke tahun berikutnya. Bagi banyak pemegang, ini masih lebih baik daripada skenario fiktif. Hitung kedua angka tersebut sebelum Anda memilih.

Ketika kripto menjadi pajak penghasilan Box 1

Sekarang kita memasuki zona abu-abu berbahaya terkait pajak kripto di Belanda. Semua hal di atas mengasumsikan Anda adalah investor biasa yang memegang aset. Jika Anda melangkah ke perilaku aktif dan seperti bisnis, kripto Anda akan sepenuhnya keluar dari Kotak 3 dan masuk ke Kotak 1, di mana pajak penghasilan progresif mencapai 49,50% pada tahun 2026. Itu bukan lonjakan kecil dari angka efektif 2,16%.

Apa yang membuat Anda melanggar aturan? Uji hukumnya adalah apakah Anda melakukan "manajemen aset lebih dari biasanya", yang oleh orang Belanda disebut extra arbeid, atau kerja ekstra. Perdagangan harian dengan niat keuntungan sistematis, penambangan di mana pendapatan Anda melebihi biaya, penggunaan alat khusus atau pengetahuan sebelumnya, atau dibayar gaji dalam kripto, semuanya dapat mengakibatkan pendapatan masuk ke Kotak 1, yang dikenakan pajak di bawah kategori seperti "hasil dari aktivitas lain" atau "keuntungan dari usaha". Masalahnya adalah tidak ada angka resmi. Belastingdienst tidak menerbitkan ambang batas jam atau euro yang menjadi batasannya; pengadilan Belanda memutuskan kasus per kasus, dengan mempertimbangkan upaya, niat, dan keahlian. Jika Anda menjalankan bisnis yang terkesan seperti bisnis perdagangan, mintalah nasihat sebelum Anda mengajukan pajak.

Cara melaporkan kripto ke Belastingdienst (Dinas Pajak Australia)

Dalam praktiknya, kepatuhan pajak kripto di Belanda lebih sederhana daripada yang diperkirakan secara teori. Anda melaporkan kripto sekali setahun, sebagai bagian dari pengembalian pajak penghasilan reguler Anda, selama periode pelaporan yang berlangsung dari 1 Maret hingga 1 Mei melalui portal Mijn Belastingdienst.

Pekerjaan ini sebagian besar berupa penilaian. Ambil setiap koin yang Anda miliki pada pukul 00:00 tanggal 1 Januari, konversikan ke euro dengan nilai tukar saat itu, dan tambahkan ke total Kotak 3 Anda bersama dengan tabungan dan investasi lainnya. Sertakan kepemilikan di bursa dan dompet pribadi; lokasi aset tidak mengubah perlakuannya. Simpan catatan Anda sendiri, karena beban pembuktian ada pada Anda, terutama jika Anda memilih jalur pengembalian aktual. Gagal melaporkan kripto bukanlah strategi yang cerdas. Sanksi untuk aset yang tidak diungkapkan sangat berat, dan masa-masa di mana kantor pajak tidak mengetahui aset tersebut akan segera berakhir.

DAC8: Perubahan pelaporan pajak kripto pada tahun 2026

Selama bertahun-tahun, sebuah kebenaran yang terpendam telah membentuk perilaku pajak kripto di Belanda: pihak berwenang seringkali tidak dapat melihat apa yang tidak dapat mereka ketahui. Era itu akan segera berakhir. Direktif DAC8 Uni Eropa, yang diadopsi pada 17 Oktober 2023, memaksa platform kripto untuk melaporkan aktivitas pengguna mereka kepada otoritas pajak di seluruh blok, dan Belanda kini telah mengabadikannya dalam undang-undang.

Peraturan pelaksanaan di Belanda mulai berlaku pada 10 April 2026 , berlaku surut hingga 1 Januari 2026, menjadikan tahun 2026 sebagai tahun pelaporan pertama. Penyedia layanan aset kripto, yang berarti bursa dan broker yang paling banyak digunakan orang, harus mengumpulkan data pelanggan mereka di Belanda dan menyerahkannya ke Belastingdienst (Dinas Pajak Belanda) paling lambat 30 September 2027. Setelah itu, "mereka tidak dapat melihat dompet saya" tidak lagi menjadi rencana. Kesenjangan pelaporan yang terjadi sepanjang era Box 3 sedang ditutup, dan langkah cerdas adalah menganggap angka-angka Anda sudah terlihat.

Apa yang dibawa oleh pajak kripto dengan pengembalian riil tahun 2028?

Solusi permanen untuk sistem pajak kripto Belanda terus tertunda. Setelah kalah di pengadilan, pemerintah berkomitmen untuk menghapus sistem fiktif dan mengenakan pajak atas keuntungan riil melalui undang-undang baru, Wet werkelijk rendement box 3. Awalnya ditargetkan untuk tahun 2026, kemudian 2027, dan sekarang dijadwalkan untuk 1 Januari 2028 , dengan penundaan yang disebabkan oleh perombakan IT otoritas pajak dan kebutuhan ratusan staf tambahan. Majelis rendah parlemen mengesahkan RUU tersebut pada 12 Februari 2026; persetujuan dari majelis tinggi masih tertunda saat tulisan ini dibuat, sehingga tanggalnya belum pasti. Ketika diberlakukan, undang-undang ini akan mengenakan pajak atas keuntungan aktual, termasuk beberapa keuntungan yang belum terealisasi, yang mengubah perhitungan bagi investor jangka panjang dibandingkan dengan pedagang aktif.

Pajak kripto di Belanda dibandingkan dengan negara-negara tetangga.

Mari kita lihat secara realistis apakah model Belanda merupakan pilihan yang baik. Model ini menguntungkan para pemegang jangka panjang yang memiliki keuntungan besar yang belum terealisasi, karena keuntungan tersebut tidak pernah dikenakan pajak secara langsung, tetapi menghukum siapa pun yang menyimpan saldo besar yang menganggur melalui pungutan tahunan tetap. Negara-negara tetangga cenderung sebaliknya, mengenakan pajak atas keuntungan saat Anda menjual, yang secara umum diterapkan oleh Jerman , Belgia , dan Portugal .

| Negara | Model | Perlakuan utama untuk individu |

|---|---|---|

| Belanda | Pajak kekayaan (Kotak 3) | ~2,16% dari kepemilikan per tahun di atas batas yang diizinkan; tidak ada pajak atas keuntungan itu sendiri |

| Jerman | Keuntungan modal | 0% jika dimiliki lebih dari satu tahun; jika tidak, dikenakan pajak sebagai penghasilan. |

| Belgia | Keuntungan modal | Pajak baru sekitar 10% atas keuntungan finansial mulai tahun 2026. |

| Portugal | Keuntungan modal | Keuntungan 28% untuk investasi yang dipegang kurang dari satu tahun; 0% jika dipegang lebih lama. |

Anggap ini sebagai aturan umum untuk investor swasta, bukan saran pribadi; setiap negara memiliki kondisi yang dapat mengubah hasilnya.

Intinya adalah pajak kripto di Belanda.

Hingga tahun 2028, pajak kripto di Belanda tetap merupakan pajak atas sesuatu yang fiktif. Anda wajib membayar pajak atas keuntungan yang diasumsikan negara, yang dihitung dari satu snapshot Januari, terlepas dari apa yang sebenarnya terjadi pada kripto Anda. Dua hal yang perlu ditindaklanjuti cukup sederhana. Pertama, jika keuntungan riil Anda lebih rendah dari asumsi 6%, Anda sekarang dapat menuntut untuk dikenakan pajak berdasarkan kenyataan, jadi lakukan perbandingan sebelum Anda mengajukan pajak. Kedua, DAC8 berarti kantor pajak akan segera memiliki data transaksi Anda, baik Anda memberikannya secara sukarela atau tidak. Jadi, inilah pertanyaan yang perlu direnungkan: jika aturan akan mengenakan pajak atas apa yang benar-benar Anda peroleh, dan pihak berwenang akan segera melihat persis apa itu, mengapa Anda masih berpegang pada asumsi lama bahwa tidak ada yang mengawasi?