Pajak Kripto di Italia: Panduan 2026 tentang Apa yang Harus Anda Bayar

Italia menghabiskan akhir tahun 2024 untuk mencoba hampir menggandakan pajak atas keuntungan kripto. Proposal tersebut mengusulkan tarif 42%. Proposal itu tidak lolos di parlemen secara utuh, tetapi apa yang dihasilkan tetap lebih ketat daripada yang dijelaskan sebagian besar panduan online. Tarif tetap naik, pengecualian yang sudah lama berlaku dihapus, dan otoritas pajak sekarang mendapatkan data perdagangan Anda terlepas dari apakah Anda mengajukan SPT atau tidak.

Jadi, pajak kripto di Italia pada tahun 2026 terlihat berbeda dibandingkan setahun yang lalu. Jika Anda memiliki, memperdagangkan, atau memperoleh mata uang kripto dan Anda adalah wajib pajak di Italia, angka yang penting telah berubah dua kali dalam dua tahun pajak, dan asumsi lama "investor kecil aman" tidak lagi benar. Berikut adalah jumlah yang sebenarnya harus dibayar, siapa yang harus membayarnya, dan di mana ruang perencanaan yang sebenarnya berada.

Bagaimana kripto dikenakan pajak di Italia pada tahun 2026

Judul berita yang paling sering disalahartikan: tarif tetap bukan lagi 26%, dan tidak ada lagi pengecualian untuk keuntungan kecil. Kedua perubahan tersebut berasal dari undang-undang yang sama, yaitu Undang-Undang 207/2024 , Undang-Undang Anggaran 2025 yang diterbitkan di Gazzetta Ufficiale pada hari terakhir tahun 2024. Bacalah satu undang-undang itu dan sebagian besar kebingungan akan teratasi.

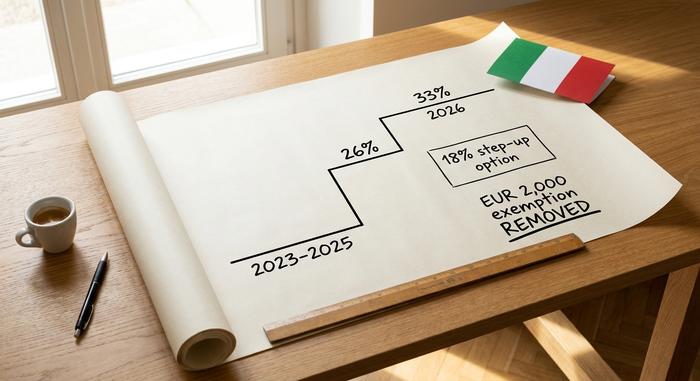

Dari 26% hingga 33%: tarif pajak keuntungan modal

Untuk tahun pajak 2023, 2024, dan 2025, keuntungan modal kripto dikenakan pajak pengganti tetap sebesar 26%, tarif yang sama dengan yang diterapkan Italia untuk sebagian besar investasi keuangan. Mulai 1 Januari 2026, tarif tersebut naik menjadi 33%. Draf awalnya meminta 42%; penolakan dari industri dan negosiasi parlemen menurunkan angka tersebut, tetapi tidak kembali ke angka semula.

Secara praktis, ini berarti keuntungan yang Anda peroleh pada tahun 2025 masih dikenakan tarif 26% saat Anda mengajukan SPT pada tahun 2026, sedangkan keuntungan yang diperoleh mulai tahun 2026 dan seterusnya dikenakan tarif 33%. Tarif pajak keuntungan modal bersifat tetap, bukan progresif, sehingga tidak bertambah dengan tarif pajak penghasilan Anda. Ini adalah pajak pengganti — satu tarif, diterapkan pada keuntungan bersih, alih-alih menggabungkan kripto ke dalam pendapatan biasa.

| Tahun pajak | Tingkat keuntungan modal kripto | Dasar hukum |

|---|---|---|

| Tahun 2023-2025 | Pajak pengganti tetap 26% | Undang-Undang 197/2022 |

| Mulai tahun 2026 dan seterusnya | Pajak pengganti tetap 33% | Undang-Undang 207/2024 |

| Hanya tahun 2025 (opsional) | Peningkatan nilai portofolio sebesar 18% | Undang-Undang 207/2024, pasal 26-27 |

Pengecualian sebesar €2.000 telah dihapus.

Hingga akhir tahun 2024, keuntungan kripto tahunan pertama sebesar €2.000 bebas pajak. Ambang batas tersebut dihapuskan mulai 1 Januari 2025. Sekarang setiap euro keuntungan dikenakan pajak, bahkan satu euro pun. Pengecualian tersebut masih berlaku untuk keuntungan dari tahun pajak sebelumnya, jadi tidak berlaku surut, tetapi ke depannya tidak ada lagi perlindungan. Bagi negara di mana, menurut angka Politecnico di Milano tahun 2024 , sekitar 85% dari sekitar 2,7 juta pemegang kripto memiliki aset kurang dari €5.000, penghapusan ambang batas tersebut berdampak pada jauh lebih banyak orang daripada perubahan tarif pajak.

Transaksi kripto yang dikenakan pajak vs transaksi kripto yang bebas pajak

Tidak setiap transaksi merupakan peristiwa yang dikenakan pajak. Menjual kripto untuk euro adalah salah satunya. Begitu pula membelanjakannya untuk barang atau jasa, dan, dalam kebanyakan kasus, menukar satu mata uang kripto dengan mata uang kripto lainnya. Satu hal yang perlu diketahui: pertukaran kripto-ke-kripto hanya bebas pajak jika kedua aset tersebut memiliki "karakteristik dan fungsi yang sama," menurut Surat Edaran Agenzia delle Entrate 30/E Oktober 2023. Menukar Bitcoin dengan Ether bukanlah pelepasan yang dikenakan pajak berdasarkan interpretasi tersebut; mengkonversi kripto menjadi token uang elektronik bisa dikenakan pajak. Membeli kripto dengan mata uang fiat, menyimpannya, dan memindahkannya antar dompet Anda sendiri semuanya bebas pajak.

Keuntungan dan kerugian modal dengan metode LIFO

Berikut detail yang diam-diam meningkatkan tagihan pajak kripto Italia bagi kebanyakan orang: Italia menggunakan metode LIFO (last-in first-out), bukan FIFO (First-in First-out) seperti yang diasumsikan banyak investor. Saat Anda menjual, otoritas pajak memperlakukan koin yang paling baru Anda peroleh sebagai koin yang dijual pertama. Di pasar yang sedang naik, koin yang baru dibeli biasanya memiliki harga pokok yang lebih tinggi, yang berarti keuntungan di atas kertas per penjualan lebih kecil, tetapi metode ini dapat menghasilkan hasil yang berbeda tergantung pada kapan Anda membelinya.

Sebagai contoh singkat, Anda membeli 1 ETH seharga €1.500 pada bulan Januari dan satu lagi seharga €2.500 pada bulan Juni, lalu menjual satu ETH seharga €2.800. Berdasarkan prinsip LIFO (Last In, First Out), koin yang dibeli pada bulan Juni dihitung lebih dulu, sehingga keuntungan atau kerugian modal Anda adalah €300, bukan €1.300 seperti yang akan Anda dapatkan jika koin yang dibeli pada bulan Januari dihitung. Catat tanggal dan harganya; keuntungan sepenuhnya bergantung pada hal tersebut.

Kerugian kripto dapat digunakan, tetapi hanya untuk mengurangi keuntungan, dan hanya dapat dibawa ke depan dalam jangka waktu terbatas, umumnya hingga empat sampai lima tahun tergantung pada bagaimana sumber Anda menafsirkan aturan tersebut. Dengan dihapusnya batas minimum €2.000, tidak ada lagi bantalan kecil untuk menyerap kerugian kecil secara otomatis, sehingga melacak keuntungan dan kerugian sepanjang tahun menjadi lebih penting daripada sebelumnya.

Tarif pajak tetap 18% untuk portofolio kripto Anda.

Inilah pengungkit yang disembunyikan oleh berita-berita heboh seputar kenaikan suku bunga. Bersamaan dengan kenaikan suku bunga, Undang-Undang 207/2024 menawarkan opsi peningkatan nilai, yang disebut affrancamento, atau terkadang disebut pajak portofolio alternatif: Anda dapat mengatur ulang basis biaya portofolio kripto Anda ke nilai pasar wajarnya pada tanggal 1 Januari dan membayar pajak pengganti satu kali sebesar 18% atas nilai tersebut, alih-alih membawa basis rendah ke penjualan di masa mendatang yang dikenakan pajak sebesar 33%.

Untuk investasi jangka panjang yang menghasilkan keuntungan besar, perhitungan matematis menunjukkan bahwa membayar bunga 18% sekarang lebih menguntungkan daripada membayar 33% nanti untuk keuntungan yang jauh lebih besar. Namun, untuk portofolio yang mendekati titik impas, hal ini jarang membantu. Jendela insentif tahun 2025 menetapkan batas waktu pembayaran pada 30 November 2025, yang dapat dibayarkan sekaligus atau tiga kali angsuran dengan bunga tahunan 3%. Italia telah menawarkan kembali versi insentif ini di berbagai anggaran berturut-turut, jadi periksa apakah jendela insentif tahun ini masih tersedia sebelum berasumsi bahwa peluangnya sudah tertutup. Ini adalah satu-satunya langkah yang benar-benar layak dimodelkan dengan angka nyata.

Pajak kekayaan atas kripto Anda di Italia

Meskipun Anda tidak pernah menjual, menyimpan kripto di Italia akan memicu tagihan tahunan, dan inilah bagian yang sama sekali dilewatkan oleh para pemegang kripto biasa. Pajak tahunan sebesar 0,2% berlaku untuk nilai aset kripto Anda, yang dihitung berdasarkan angka pada tanggal 31 Desember. Ketika kripto Anda berada di perantara Italia, itu akan tercatat sebagai imposta di bollo, yaitu bea materai yang dipotong untuk Anda. Ketika Anda menyimpannya di luar negeri atau dalam penyimpanan sendiri, pajak kekayaan yang setara harus Anda hitung dan bayar, dengan biaya minimum dalam beberapa kasus.

Persentasenya kecil, tetapi ini adalah pajak atas kepemilikan, bukan atas keuntungan. Portofolio senilai €50.000 yang tidak menghasilkan apa pun sepanjang tahun masih dikenakan pajak sekitar €100. Agenzia delle Entrate mengkonfirmasi mekanismenya dalam keputusannya Risposta 181/2024 , yang perlu diketahui karena penamaan di berbagai panduan tidak konsisten dan kewajiban ini mudah diabaikan.

Pajak penghasilan atas kripto: staking dan mining

Aturan keuntungan modal berdasarkan pajak kripto di Italia sudah jelas. Aturan penghasilan belum jelas, dan siapa pun yang mengatakan sebaliknya melebih-lebihkan pedoman saat ini. Imbalan staking, hasil penambangan kripto, dan penghasilan serupa tidak masuk dengan mudah ke dalam pajak pengganti 26/33%, dan Agenzia delle Entrate belum menerbitkan aturan rinci khusus kripto untuk semuanya.

Interpretasi yang lebih hati-hati, dan yang paling banyak dianut oleh para penasihat, adalah bahwa pendapatan dari kripto ini dikenakan pajak sebagai pendapatan pribadi berdasarkan IRPEF saat diterima, kemudian dikenakan aturan pajak keuntungan modal lagi saat dijual kemudian. IRPEF, pajak penghasilan pribadi, bersifat progresif: sekitar 23% hingga €28.000, 35% hingga €60.000, dan 43% di atas itu, ditambah biaya tambahan lokal. Airdrop dan hard fork umumnya diperlakukan sebagai pendapatan yang dikenakan pajak saat dijual, bukan saat diterima. DeFi bahkan lebih abu-abu: bunga pinjaman dan biaya liquidity pool mungkin dihitung sebagai pendapatan, tetapi Agenzia delle Entrate belum menjelaskan waktunya, sehingga dua akuntan yang cermat dapat mencapai jawaban yang berbeda untuk dompet yang sama. Saya tidak yakin panduan saat ini cukup jelas untuk mengandalkan satu jawaban untuk staking, jadi jika sebagian besar aktivitas Anda adalah pendapatan dan bukan perdagangan, ini adalah bagian yang perlu Anda konsultasikan dengan profesional pajak.

Cara melaporkan dan mengajukan pajak kripto di Italia

Mekanismenya lebih sering membingungkan orang daripada tarifnya. Kesalahan paling umum adalah menganggap bahwa tidak ada keuntungan berarti tidak perlu melaporkan pajak. Di Italia, Anda harus melaporkan kepemilikan Anda bahkan ketika Anda tidak mendapatkan apa pun, dan formulir yang Anda pilih akan mengubah apa yang dapat Anda laporkan.

Formulir pajak apa yang Anda butuhkan (Redditi PF, RW, RT)?

Sebagian besar investor kripto mengajukan SPT pajak mereka menggunakan Formulir Reddito PF. Di dalamnya, Quadro RW menyatakan kepemilikan Anda, termasuk aset asing dan aset yang disimpan sendiri, dan Bagian RT melaporkan keuntungan modal Anda. Formulir Modello 730 yang lebih sederhana cocok untuk pendapatan pekerjaan yang sederhana tetapi tidak mencakup gambaran kripto secara keseluruhan, sehingga para trader aktif biasanya membutuhkan Redditi PF.

Batas waktu dan cara pembayaran

Batas waktu sedikit bergeser dari tahun ke tahun dan berbagai sumber berbeda pendapat mengenai tanggal pastinya, jadi anggap ini sebagai panduan dan konfirmasikan dengan kalender Agenzia delle Entrate. Formulir Modello 730 umumnya jatuh tempo sekitar akhir September; sedangkan Modello Redditi PF jatuh tempo pada pertengahan hingga akhir Oktober. Pajak terutang dibayarkan melalui formulir F24. Pembayaran pajak kekayaan dan angsuran kenaikan pajak lainnya mengikuti tanggal masing-masing.

Sanksi karena tidak melaporkan

Di sinilah letaknya biaya. Kegagalan untuk melaporkan kepemilikan di Quadro RW akan dikenakan penalti sekitar 3% hingga 15% dari nilai aset yang tidak dilaporkan, per tahun, dengan biaya tetap yang lebih rendah sekitar €258 jika Anda memperbaiki kelalaian tersebut dalam waktu 90 hari. Dan ada jebakan dalam dasar biaya: jika Anda tidak dapat membuktikan apa yang Anda bayarkan, otoritas pajak dapat menetapkan dasar biaya Anda menjadi nol, yang membuat seluruh penjualan Anda menjadi keuntungan yang dikenakan pajak. Pencatatan bukanlah pilihan.

| Membentuk | Apa yang dilaporkannya | Batas waktu kasar |

|---|---|---|

| Modello 730 | Pendapatan sederhana, karyawan | Akhir September |

| Modello Redditi PF | Keuntungan dan kepemilikan kripto | Pertengahan hingga akhir Oktober |

| Quadro RW (di Redditi PF) | Kepemilikan, termasuk penyimpanan asing/mandiri | Dengan Redditi PF |

| Bagian RT (di Redditi PF) | Keuntungan dan kerugian modal | Dengan Redditi PF |

DAC8: pelaporan transaksi kripto pada tahun 2026

Berikut adalah hal yang hampir tidak disebutkan dalam panduan mana pun, dan ini mengubah seluruh perhitungan. Mulai 1 Januari 2026, peraturan DAC8 Uni Eropa mewajibkan penyedia layanan kripto untuk mengumpulkan dan melaporkan data pengguna mereka di Italia langsung ke otoritas pajak Italia. Italia mentransposisikan arahan tersebut melalui D.Lgs. 194/2025. Pertukaran data lintas batas pertama dijadwalkan paling lambat 30 September 2027, dan penyedia yang gagal mematuhi akan menghadapi denda antara €1.500 dan €15.000.

Secara sederhana, artinya: bursa kripto sudah memiliki nama Anda, dan sebentar lagi Badan Pengawas Transaksi (Agenzia delle Entrate) juga akan memilikinya. Menyimpan transaksi kripto yang tidak dilaporkan dan berharap tidak ada yang menyadarinya bukanlah strategi yang efektif. Dikombinasikan dengan MiCA dan kerangka kerja CARF global, kesenjangan informasi yang memungkinkan praktik tidak melaporkan transaksi semakin menyempit. Kepatuhan sukarela telah berubah dari opsional menjadi satu-satunya rencana yang masuk akal.

Kripto di Italia dibandingkan dengan negara-negara Uni Eropa lainnya.

Sebagai konteks, berdasarkan hukum pajak Italia, tarif 33% menempatkan Italia di kisaran menengah hingga tinggi pajak kripto Uni Eropa, bukan di salah satu ekstremnya. Jerman dan Portugal sepenuhnya membebaskan kripto yang disimpan dalam jangka panjang setelah satu tahun. Prancis menerapkan pajak tetap 30%; Spanyol menggunakan tarif progresif dari 19% hingga 30%. Jadi, Italia sekarang lebih mahal daripada tempat perlindungan kripto yang disimpan dalam jangka panjang dan kurang lebih setara dengan negara-negara tetangganya yang besar. Perbedaan yang paling penting adalah dengan Jerman: sebuah koin yang disimpan selama satu tahun dan satu hari dikenakan pajak 33% di Milan dan tidak dikenakan pajak sama sekali di Munich. Perbedaan seperti itulah yang menggoda orang untuk pindah, dan itu adalah alasan untuk merencanakan dengan cermat daripada mengemas tas tanpa nasihat; perpindahan tempat tinggal membawa implikasi pajak tersendiri yang jauh lebih besar daripada beberapa poin tarif.

Apa arti pajak kripto di Italia bagi Anda?

Dua perubahan yang menentukan pajak kripto di Italia saat ini cukup sederhana. Batasan €2.000 untuk aset kripto telah dihapus, sehingga pemegang kecil kini memiliki kewajiban pajak yang nyata, dan DAC8 menghilangkan opsi untuk tetap tidak terlihat. Sebaliknya, satu langkah yang benar-benar bermanfaat bagi investor kripto jangka panjang adalah kenaikan nilai aset sebesar 18%, yang dihitung berdasarkan angka aktual Anda, idealnya dengan penasihat pajak, sebelum Anda menjual aset. Semua hal lainnya hanyalah pencatatan dan memenuhi tenggat waktu. Hal ini menimbulkan satu-satunya pertanyaan yang benar-benar penting sebelum penjualan Anda berikutnya: apakah catatan harga pokok Anda cukup baik untuk bertahan dari kegagalan perhitungan nilai aset menjadi nol?