Kryptosteuer in Italien: Der Leitfaden für 2026 – Was Sie zahlen müssen

Italien versuchte Ende 2024, die Steuer auf Kryptogewinne nahezu zu verdoppeln. Der Vorschlag sah einen Steuersatz von 42 % vor. Er wurde vom Parlament zwar nicht unverändert verabschiedet, doch die letztendlich verabschiedeten Regelungen sind immer noch strenger als in den meisten Online-Ratgebern angegeben. Der Pauschalsteuersatz wurde erhöht, eine langjährige Ausnahmeregelung fiel weg, und die Steuerbehörden erhalten nun Ihre Handelsdaten unabhängig davon, ob Sie eine Steuererklärung abgeben oder nicht.

Die Kryptosteuer in Italien sieht 2026 anders aus als noch vor einem Jahr. Wenn Sie Kryptowährungen besitzen, handeln oder damit Gewinne erzielen und in Italien steuerlich ansässig sind, hat sich der relevante Betrag innerhalb von zwei Steuerjahren zweimal geändert, und die alte Annahme, dass Kleinanleger sicher seien, trifft nicht mehr zu. Hier erfahren Sie, was tatsächlich fällig wird, wer die Steuer zahlen muss und wo der tatsächliche Planungsspielraum liegt.

Wie Kryptowährungen in Italien im Jahr 2026 besteuert werden

Die häufigste Fehlinformation in den Berichten: Der Pauschalsteuersatz beträgt nicht mehr 26 %, und die Steuerbefreiung für Kleingewinne entfällt. Beide Änderungen gehen auf dasselbe Gesetz zurück, Gesetz 207/2024 , das Haushaltsgesetz 2025, das am letzten Tag des Jahres 2024 im Amtsblatt veröffentlicht wurde. Ein Blick in dieses Gesetz genügt, um die meisten Unklarheiten zu beseitigen.

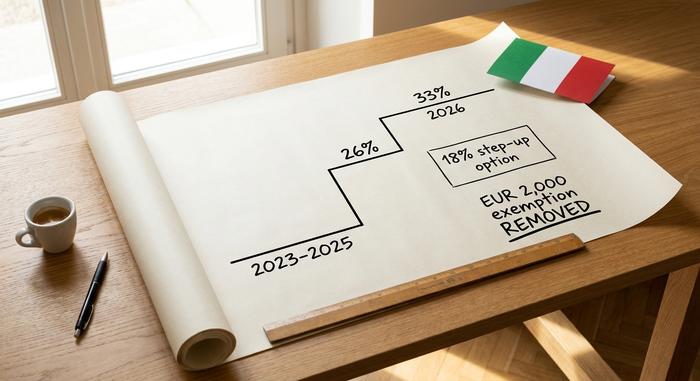

Von 26 % auf 33 %: der Kapitalertragsteuersatz

Für die Steuerjahre 2023, 2024 und 2025 wurden Krypto-Kapitalgewinne mit einem einheitlichen Ersatzsteuersatz von 26 % besteuert, dem gleichen Satz, den Italien für die meisten Finanzanlagen anwendet. Ab dem 1. Januar 2026 steigt dieser Satz auf 33 %. Der ursprüngliche Entwurf sah 42 % vor; Widerstand aus der Branche und parlamentarische Verhandlungen führten zu einer Senkung, jedoch nicht auf den ursprünglichen Wert.

Konkret bedeutet dies, dass Gewinne, die Sie 2025 erzielen, bei Ihrer Steuererklärung 2026 noch dem Steuersatz von 26 % unterliegen, während Gewinne ab 2026 mit 33 % besteuert werden. Der Kapitalertragsteuersatz ist einheitlich und nicht progressiv, sodass er sich nicht mit Ihrem Einkommensteuersatz addiert. Es handelt sich um eine Ersatzsteuer – einen einzigen Steuersatz, der auf den Nettogewinn angewendet wird, anstatt Kryptowährungen dem regulären Einkommen zuzurechnen.

| Steuerjahr | Krypto-Kapitalertragsrate | Rechtsgrundlage |

|---|---|---|

| 2023–2025 | 26% pauschale Ersatzsteuer | Gesetz 197/2022 |

| ab 2026 | 33% Pauschal-Ersatzsteuer | Gesetz 207/2024 |

| Nur 2025 (optional) | 18% Wertsteigerung des Portfolios | Gesetz 207/2024, Abs. 26-27 |

Die 2.000-Euro-Freigrenze ist weg.

Bis Ende 2024 waren die ersten 2.000 € jährlicher Kryptogewinne steuerfrei. Diese Grenze entfällt ab dem 1. Januar 2025. Nun ist jeder Euro Gewinn steuerpflichtig, selbst ein einziger. Die Steuerbefreiung gilt weiterhin für Gewinne aus früheren Steuerjahren, sie ist also nicht rückwirkend, aber für die Zukunft gibt es keine Ausnahmeregelung mehr. In einem Land, in dem laut den Zahlen des Politecnico di Milano für 2024 etwa 85 % der rund 2,7 Millionen Kryptobesitzer weniger als 5.000 € an Vermögenswerten besitzen, trifft die Abschaffung dieser Freigrenze weitaus mehr Menschen als die Steuererhöhung selbst.

Steuerpflichtige vs. steuerfreie Krypto-Transaktionen

Nicht jede Transaktion ist steuerpflichtig. Der Verkauf von Kryptowährungen gegen Euro ist es. Ebenso der Kauf von Waren oder Dienstleistungen mit Kryptowährungen und in den meisten Fällen auch der Tausch einer Kryptowährung gegen eine andere. Eine wichtige Besonderheit: Ein Krypto-zu-Krypto-Tausch ist nur dann steuerfrei, wenn die beiden Vermögenswerte laut Rundschreiben 30/E der Agenzia delle Entrate vom Oktober 2023 „die gleichen Eigenschaften und Funktionen“ aufweisen. Der Tausch von Bitcoin gegen Ether ist demnach keine steuerpflichtige Veräußerung; die Umwandlung von Kryptowährungen in einen E-Geld-Token hingegen schon. Der Kauf von Kryptowährungen mit Fiatgeld, das Halten und der Transfer zwischen den eigenen Wallets sind steuerfrei.

Kapitalgewinne und -verluste nach der LIFO-Methode

Hier ist ein Detail, das die Kryptosteuerbelastung vieler italienischer Anleger unauffällig erhöht: Italien wendet standardmäßig das LIFO-Prinzip (Last-In-First-Out) an, nicht das FIFO-Prinzip, das viele Investoren annehmen. Beim Verkauf behandelt das Finanzamt die zuletzt erworbenen Coins als die zuerst verkauften. In einem steigenden Markt haben die neueren Coins in der Regel einen höheren Einstandspreis, was zu einem geringeren Buchgewinn pro Verkauf führt. Die Methode kann jedoch je nach Kaufzeitpunkt zu einem höheren oder niedrigeren Gewinn führen.

Ein kurzes Beispiel: Sie kaufen im Januar 1 ETH für 1.500 € und im Juni 1 ETH für 2.500 €. Anschließend verkaufen Sie 1 ETH für 2.800 €. Nach dem LIFO-Prinzip wird die im Juni gekaufte ETH zuerst verkauft. Ihr Gewinn oder Verlust beträgt daher 300 €, nicht die 1.300 €, die sich ergeben würden, wenn die im Januar gekaufte ETH mitgezählt würde. Beachten Sie die Daten und Preise; der Gewinn hängt ausschließlich davon ab.

Verluste aus Kryptowährungen können zwar verrechnet werden, jedoch nur mit Gewinnen und sind auf einen begrenzten Zeitraum beschränkt, in der Regel bis zu vier bis fünf Jahre, je nach Auslegung der jeweiligen Quelle. Da die Verlustgrenze von 2.000 € weggefallen ist, gibt es keinen automatischen Puffer mehr, um kleinere Verluste aufzufangen. Daher ist es wichtiger denn je, Gewinne und Verluste über das gesamte Jahr hinweg zu erfassen.

Die 18%ige Pauschalsteuererhöhung für Ihr Krypto-Portfolio

Dies ist der Hebel, der in den Schlagzeilen über die Zinspanik unterging. Neben der Steuererhöhung bot das Gesetz 207/2024 eine alternative Lösung, das sogenannte Affrancamento, auch bekannt als alternative Portfoliosteuer: Sie können die Anschaffungskosten Ihres Kryptoportfolios zum 1. Januar auf seinen Marktwert zurücksetzen und eine einmalige Ersatzsteuer von 18 % auf diesen Wert zahlen, anstatt mit niedrigen Anschaffungskosten in einen späteren Verkauf zu gehen, der mit 33 % besteuert wird.

Bei einer langfristig gehaltenen Anlage mit hohem Gewinn kann es sich rechnerisch lohnen, jetzt 18 % Zinsen zu zahlen, anstatt später 33 % auf einen deutlich höheren Gewinn. Für ein Portfolio nahe der Gewinnschwelle ist dies selten von Vorteil. Das Zeitfenster 2025 sah eine Zahlungsfrist bis zum 30. November 2025 vor, zahlbar in einer Summe oder in drei Raten mit 3 % Jahreszins. Italien hat diese gestaffelte Zinserhöhung in den vergangenen Haushaltsjahren wiederholt angeboten. Prüfen Sie daher, ob es aktuell noch eine solche Möglichkeit gibt, bevor Sie davon ausgehen, dass sie ausgeschlossen ist. Dies ist die einzige Maßnahme, die sich wirklich lohnt, anhand realer Zahlen zu modellieren.

Vermögenssteuer auf Ihre Kryptowährung in Italien

Auch wenn Sie Ihre Kryptowährungen nie verkaufen, fällt beim Halten in Italien eine jährliche Steuer an – ein Aspekt, den Gelegenheitsbesitzer oft übersehen. Auf den Wert Ihrer Krypto-Assets wird eine jährliche Abgabe von 0,2 % erhoben, basierend auf dem Wert zum 31. Dezember. Befinden sich Ihre Kryptowährungen bei einem italienischen Vermittler, wird die sogenannte „Imposta di Bollo“ (Stempelsteuer) fällig. Halten Sie Ihre Kryptowährungen im Ausland oder in Eigenverwahrung, müssen Sie die entsprechende Vermögenssteuer selbst berechnen und entrichten, wobei in manchen Fällen ein Mindestbetrag gilt.

Es handelt sich zwar um einen geringen Prozentsatz, aber um eine Steuer auf das Anlagevermögen, nicht auf den Gewinn. Ein Portfolio im Wert von 50.000 €, das das ganze Jahr über keine Wertentwicklung zeigte, ist dennoch mit rund 100 € steuerpflichtig. Die Agenzia delle Entrate bestätigte die genauen Modalitäten in ihrer Entscheidung Risposta 181/2024 . Diese Information ist wichtig, da die Bezeichnungen in den verschiedenen Richtlinien uneinheitlich sind und die Steuerpflicht leicht übersehen werden kann.

Einkommensteuer auf Kryptowährungen: Staking und Mining

Die Regeln für Kapitalgewinne im Rahmen der Kryptobesteuerung in Italien sind eindeutig. Die Einkommensregeln hingegen nicht, und wer etwas anderes behauptet, übertreibt die aktuelle Rechtslage. Staking-Belohnungen, Erträge aus Krypto-Mining und ähnliche Einkünfte fallen nicht einfach unter die 26/33%ige Ersatzsteuer, und die italienische Steuerbehörde (Agenzia delle Entrate) hat keine detaillierten, kryptospezifischen Regeln für all diese Einnahmen veröffentlicht.

Die vorsichtige Auslegung, die die meisten Berater vertreten, ist, dass diese Einkünfte aus Kryptowährungen bei Erhalt als persönliches Einkommen gemäß IRPEF besteuert werden und beim späteren Verkauf erneut den Kapitalertragsteuerregeln unterliegen. Die Einkommensteuer (IRPEF) ist progressiv: etwa 23 % bis zu 28.000 €, 35 % bis zu 60.000 € und 43 % darüber hinaus, zuzüglich lokaler Zuschläge. Airdrops und Hard Forks werden in der Regel bei der Veräußerung und nicht beim Erhalt besteuert. Im DeFi-Bereich ist die Lage noch unklarer: Zinsen für Kredite und Gebühren für Liquiditätspools gelten wahrscheinlich als Einkommen, aber die Agenzia delle Entrate hat den Zeitpunkt der Besteuerung nicht genau festgelegt, sodass zwei sorgfältige Steuerberater bei ein und derselben Wallet zu unterschiedlichen Ergebnissen kommen können. Ich bin nicht überzeugt, dass die aktuelle Regelung ausreichend eindeutig ist, um sich auf eine einheitliche Regelung für Staking zu verlassen. Wenn also ein wesentlicher Teil Ihrer Aktivitäten aus Einkünften und nicht aus dem Handel besteht, sollten Sie diesen Punkt mit einem Steuerberater besprechen.

Wie man in Italien Kryptowährungssteuern meldet und einreicht

Die Mechanismen bereiten vielen mehr Schwierigkeiten als die Steuersätze selbst. Der häufigste Fehler ist die Annahme, dass kein Gewinn auch keine Steuererklärung bedeutet. In Italien müssen Sie Ihr Vermögen auch dann angeben, wenn Sie keinen Gewinn erzielt haben, und die Wahl des Formulars bestimmt, was Sie angeben müssen.

Welche Steuerformulare benötigen Sie (Redditi PF, RW, RT)?

Die meisten Krypto-Investoren reichen ihre Steuererklärung mit dem Modello Redditi PF ein. Darin werden in Abschnitt Quadro RW Ihre Bestände, einschließlich ausländischer und selbstverwahrter Vermögenswerte, und in Abschnitt RT Ihre Kapitalgewinne ausgewiesen. Das einfachere Modello 730 eignet sich für einfache Einkünfte aus nichtselbstständiger Arbeit, deckt aber nicht das gesamte Spektrum der Kryptowährungen ab. Daher benötigen aktive Trader in der Regel das Modello Redditi PF.

Fristen und Zahlungsmöglichkeiten

Die Fristen variieren leicht von Jahr zu Jahr, und die Quellen geben unterschiedliche genaue Daten an. Nutzen Sie diese Angaben daher nur als Richtwerte und überprüfen Sie die Angaben anhand des Kalenders der Agenzia delle Entrate. Das Modello 730 ist in der Regel Ende September fällig; das Modello Redditi PF Mitte bis Ende Oktober. Die Steuer wird mit dem Formular F24 entrichtet. Die Vermögenssteuer und etwaige erhöhte Ratenzahlungen werden zu separaten Terminen fällig.

Strafen für die Nichtmeldung

Hier wird es teuer. Werden Vermögenswerte in Quadro RW nicht deklariert, fällt eine Strafe von etwa 3 % bis 15 % des nicht deklarierten Vermögenswerts pro Jahr an. Bei einer Korrektur innerhalb von 90 Tagen beträgt die Pauschalgebühr rund 258 €. Besonders tückisch ist die Kostenbasis: Kann der gezahlte Betrag nicht nachgewiesen werden, kann das Finanzamt die Basis auf null setzen, wodurch der gesamte Verkaufserlös steuerpflichtig wird. Die Dokumentation ist daher unerlässlich.

| Bilden | Was es berichtet | Ungefährer Abgabetermin |

|---|---|---|

| Modell 730 | Einfaches Einkommen, Angestellte | Ende September |

| Modello Redditi PF | Kryptogewinne + Bestände | Mitte bis Ende Oktober |

| Quadro RW (in Redditi PF) | Bestände, inkl. ausländischer/eigener Verwahrung | Mit Redditi PF |

| Abschnitt RT (in Redditi PF) | Kapitalgewinne und -verluste | Mit Redditi PF |

DAC8: Meldung von Krypto-Transaktionen ab 2026

Hier ist ein Punkt, der in fast keinem Ratgeber erwähnt wird und die gesamte Situation verändert. Ab dem 1. Januar 2026 verpflichten die EU- DAC8-Regeln Krypto-Dienstleister, Daten ihrer italienischen Nutzer zu erfassen und direkt an die italienische Steuerbehörde zu melden. Italien hat die Richtlinie mit dem Gesetzesdekret 194/2025 umgesetzt. Der erste grenzüberschreitende Datenaustausch muss bis zum 30. September 2027 erfolgen. Anbieter, die sich nicht daran halten, müssen mit Strafen zwischen 1.500 € und 15.000 € rechnen.

Das bedeutet konkret: Die Börsen kennen Ihren Namen bereits, und bald auch die Meldebehörde. Unangemeldete Kryptotransaktionen zu tätigen und darauf zu hoffen, dass es niemand merkt, ist keine praktikable Strategie mehr. In Verbindung mit MiCA und dem globalen CARF-Rahmenwerk schließt sich die Informationslücke, die das Nichtmelden bisher ermöglichte, rasant. Freiwillige Einhaltung der Meldepflichten ist von einer Option zur einzig sinnvollen Vorgehensweise geworden.

Kryptowährungen in Italien im Vergleich zum Rest der EU

Zum Vergleich: Nach italienischem Steuerrecht liegt Italien mit einem Steuersatz von 33 % im mittleren bis oberen Bereich der EU-Kryptosteuern, nicht an einem der Extreme. Deutschland und Portugal befreien Kryptowährungen, die lange gehalten werden, nach einem Jahr vollständig von der Steuer. Frankreich erhebt eine einheitliche Steuer von 30 %, Spanien progressive Steuersätze von 19 % bis 30 %. Italien ist somit aktuell teurer als die Steueroasen für Langzeitinvestoren und liegt in etwa gleichauf mit seinen großen Nachbarn. Der größte Unterschied besteht jedoch zu Deutschland: Eine Kryptowährung, die ein Jahr und einen Tag gehalten wird, wird in Mailand mit 33 % besteuert, in München hingegen gar nicht. Solche Unterschiede verleiten viele zum Umzug und sind ein Grund, sorgfältig zu planen, anstatt unüberlegt die Koffer zu packen. Ein Wohnsitzwechsel hat schließlich eigene steuerliche Auswirkungen, die einige Prozentpunkte Steuersatz deutlich übersteigen.

Was die Kryptosteuer in Italien für Sie bedeutet

Die beiden Änderungen, die die Kryptobesteuerung in Italien heute prägen, sind einfach. Die Steuerschlupfmöglichkeit von 2.000 € ist abgeschafft, sodass auch Kleinanleger nun tatsächlich Steuern zahlen müssen. Zudem schließt DAC8 die Möglichkeit der Steuerhinterziehung aus. Der einzig wirklich sinnvolle Schritt für langfristige Krypto-Investoren ist die Erhöhung des Steuersatzes um 18 %, die anhand Ihrer tatsächlichen Zahlen und idealerweise in Zusammenarbeit mit einem Steuerberater vor dem Verkauf berechnet werden sollte. Alles andere beschränkt sich auf die Buchhaltung und die Einhaltung von Fristen. Daraus ergibt sich die entscheidende Frage vor Ihrem nächsten Verkauf: Sind Ihre Aufzeichnungen zur Kostenbasis ausreichend, um einen Zahlungsausfall aufgrund der Nullbasis zu überstehen?