意大利加密货币税:2026 年您应缴税款指南

意大利在2024年底曾试图将加密货币收益税提高近一倍,提案提出的税率高达42%。虽然该提案最终未能获得议会通过,但最终的税率仍然比大多数网络指南所描述的要严格得多。统一税率提高了,一项长期存在的豁免条款被取消,而且无论你是否申报,税务机关现在都能获取你的交易数据。

因此,意大利2026年的加密货币税收政策与一年前相比已大不相同。如果您持有、交易或赚取加密货币,并且是意大利的税务居民,那么关键的税额在短短两个纳税年度内就发生了两次变化,“小投资者安全无虞”的旧观念已不再成立。以下内容将详细介绍实际应缴税额、纳税主体以及真正的税务筹划空间。

2026年意大利如何对加密货币征税

大多数报道都搞错了重点:统一税率不再是26%,而且也不再允许小幅增长。这两项变化都源于同一项法律,即2024年预算法(第207/2024号法律),该法于2024年最后一天在《官方公报》(Gazzetta Ufficiale)上公布。阅读该法条,大部分疑惑便迎刃而解。

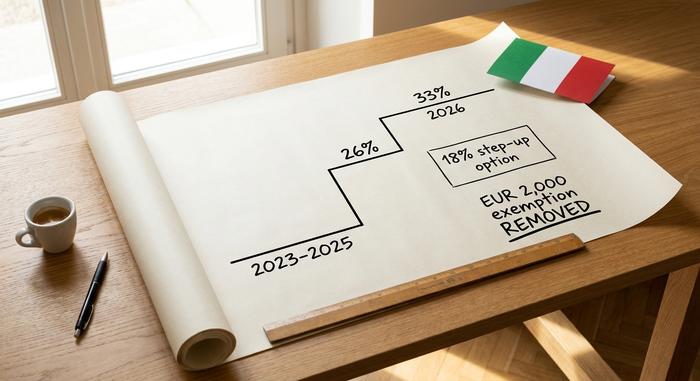

资本利得税率从26%到33%不等

在2023、2024和2025纳税年度,加密货币资本利得税采用26%的统一替代税率,与意大利对大多数金融投资适用的税率相同。自2026年1月1日起,该税率将提高至33%。最初的草案要求税率为42%;在行业反对和议会协商下,税率有所下调,但并未恢复到最初的水平。

实际上,这意味着您在 2025 年实现的收益在 2026 年报税时仍适用 26% 的税率,而 2026 年及以后实现的收益则适用 33% 的税率。资本利得税税率是固定的,而非累进的,因此它不会与您的所得税税率叠加。它是一种替代税——对净收益适用单一税率,而不是将加密货币收益计入普通收入。

| 纳税年度 | 加密货币资本利得率 | 法律依据 |

|---|---|---|

| 2023-2025 | 26%的统一替代税 | 第197/2022号法律 |

| 2026年及以后 | 33% 的统一替代税 | 第207/2024号法律 |

| 仅限 2025 年(可选) | 投资组合价值提升 18%。 | 第 207/2024 号法律,第 26-27 条 |

2000欧元的豁免期已取消。

在2024年底之前,每年加密货币收益的前2000欧元免税。但从2025年1月1日起,这一免税额度将被取消。现在,每一欧元的收益都需要缴税,哪怕只有1欧元。虽然之前的免税政策仍然适用于之前的纳税年度,不具有追溯力,但从未来开始,将不再有任何缓冲期。根据米兰理工大学2024年的数据,在约270万加密货币持有者中,约85%的人持有的资产不足5000欧元。因此,取消免税额度的影响远大于税率的调整。

应税加密货币交易与免税加密货币交易

并非所有加密货币交易都会产生应税事件。例如,将加密货币兑换成欧元需要缴税。用加密货币购买商品或服务也需要缴税,而且在大多数情况下,将一种加密货币兑换成另一种加密货币也需要缴税。需要注意的是,根据意大利税务局 (Agenzia delle Entrate) 2023 年 10 月发布的第30/E 号通函,只有当两种加密货币“具有相同的特征和功能”时,加密货币之间的兑换才免税。根据该规定,用比特币兑换以太坊不属于应税处置;但将加密货币兑换成电子货币代币则可能需要缴税。使用法币购买加密货币、持有加密货币以及在您自己的钱包之间转移加密货币都是免费的。

采用后进先出法计算资本利得和损失

这里有一个细节会悄悄地增加大多数人的意大利加密货币税单:意大利默认采用后进先出(LIFO)原则,而不是许多投资者所认为的先进先出(FIFO)原则。当你出售加密货币时,税务机关会将你最近购买的币视为最先出售的币。在上涨的市场中,最近购买的币通常成本更高,这意味着每次出售的账面收益较小,但具体收益取决于你的购买时间。

举个简单的例子。假设你一月份以 1500 欧元的价格买入 1 个 ETH,六月份又以 2500 欧元的价格买入 1 个 ETH,然后以 2800 欧元的价格卖出 1 个 ETH。根据后进先出法(LIFO),六月份买入的 ETH 先于其他币种入账,因此你的资本收益或损失是 300 欧元,而不是如果一月份的 ETH 也算在内的话,应该是 1300 欧元。记住日期和价格;收益完全取决于它们。

加密货币亏损可以抵扣收益,但只能结转至以后年度,通常最多四到五年,具体取决于您对相关规定的解读。由于2000欧元的最低限额已取消,不再有小额缓冲来自动吸收小额亏损,因此全年追踪盈亏情况比以往任何时候都更加重要。

加密货币投资组合的18%固定税率递增

这就是被利率恐慌的新闻标题所掩盖的杠杆。除了提高税率外,2024 年第 207 号法律还提供了一种阶梯式增值方案,即“资产重组”(affrancamento),有时也被称为替代投资组合税:您可以将加密货币投资组合的成本基础重置为 1 月 1 日的公允市场价值,并就该价值一次性缴纳 18% 的替代税,而不是将较低的成本基础延续到未来需要缴纳 33% 税款的出售中。

对于长期持有且盈利颇丰的投资组合而言,现在支付18%的利息可能比以后获得更大收益时支付33%的利息更具优势。但对于接近盈亏平衡的投资组合来说,这种做法通常无益。2025年窗口期设定了2025年11月30日的付款截止日期,可以选择一次性付清或分三期支付,年利率为3%。意大利在历届预算中都曾提出过类似的阶梯式还款方案,因此在认定该方案已关闭之前,请务必确认今年是否还有机会。这是唯一一项真正值得用实际数据进行建模分析的举措。

在意大利,你的加密货币需缴纳财富税。

即使您从未出售加密货币,在意大利持有加密货币也会产生年度税费,而这正是普通持有者常常忽略的部分。每年需缴纳0.2%的税款,税额按您加密资产价值的12月31日计算。如果您的加密货币存放在意大利中介机构,则税款会以“imposta di bollo”(印花税)的形式出现,由中介机构代您扣除。如果您将加密货币存放在国外或自行保管,则需要您自行计算并缴纳相应的财富税,某些情况下还需缴纳最低税额。

虽然税率很小,但这是对持有资产而非利润征收的税。即使全年没有任何收益,价值 5 万欧元的投资组合仍需缴纳约 100 欧元的税款。意大利税务局 (Agenzia delle Entrate) 在其第 181/2024 号裁决中确认了相关机制,这一点值得注意,因为不同指南中的命名并不一致,而且这项义务很容易被忽略。

加密货币所得税:质押和挖矿

意大利加密货币税收中的资本利得规则很明确,但收入规则却不甚明了,任何声称情况并非如此的说法都夸大了当前的指导意见。质押奖励、加密货币挖矿收益以及类似收入并不能完全适用26%/33%的替代税率,而且意大利税务局(Agenzia delle Entrate)也尚未针对所有这些收入发布详细的、专门针对加密货币的规则。

谨慎的解读(也是大多数顾问的解读)是,加密货币收入在收到时需按个人所得税(IRPEF)缴纳所得税,之后出售时还需缴纳资本利得税。个人所得税(IRPEF)采用累进税率:28,000 欧元以下约为 23%,60,000 欧元以下约为 35%,超过 60,000 欧元约为 43%,另加地方附加费。空投和硬分叉通常被视为在处置时而非收到时征税。DeFi 的情况则更为复杂:借贷利息和流动性池费用可能被视为收入,但意大利税务局(Agenzia delle Entrate)并未明确规定征税时间,因此即使是两位经验丰富的会计师,对同一个钱包也可能得出不同的结论。我认为目前的指导意见尚不足以确定质押的统一答案,因此,如果您的大部分活动是收入而非交易,那么这部分内容最好咨询税务专业人士。

如何在意大利申报和缴纳加密货币税

比起税率,机制上的漏洞更容易让人犯错。最常见的错误是认为没有收益就无需申报。在意大利,即使没有盈利,你也需要申报所有资产,而且你选择的申报表格也会影响你需要申报的内容。

你需要哪些税务表格(Redditi PF、RW、RT)

大多数加密货币投资者使用Redditi PF表格申报纳税。表格中,Quadro RW部分申报您的持仓,包括海外资产和自管资产,RT部分申报您的资本收益。较为简单的Modello 730表格适用于简单的就业收入,但无法全面反映加密货币交易,因此活跃的交易者通常需要使用Redditi PF表格。

截止日期和付款方式

截止日期每年略有不同,且各方对具体日期说法不一,因此请将此作为参考,并以意大利税务局 (Agenzia delle Entrate) 的日历为准。Modello 730 的截止日期通常在 9 月底左右;Modello Redditi PF 的截止日期则在 10 月中下旬。应缴税款通过 F24 表格缴纳。财富税和任何递增税款的缴纳日期另行规定。

未申报的处罚

这就是代价高昂的地方。未申报Quadro RW的持股将面临每年约3%至15%的未申报资产价值罚款,如果在90天内纠正遗漏,则罚款金额可降至约258欧元。此外,成本基础也存在陷阱:如果您无法证明您的支付金额,税务机关可以将您的成本基础默认设为零,这将使您的全部出售行为都成为应税收益。因此,记录是不可或缺的。

| 形式 | 它报道了什么 | 大致截止日期 |

|---|---|---|

| 730 型 | 简单收入,雇员 | 九月底 |

| Modello Redditi PF | 加密货币收益 + 持仓 | 十月中下旬 |

| Quadro RW(在 Redditi PF 中) | 持股情况,包括境外/自管持股 | 与 Redditi PF |

| RT 部分(在 Redditi PF 中) | 资本利得和损失 | 与 Redditi PF |

DAC8:2026 年加密货币交易报告

几乎所有指南都忽略了这一点,而它却彻底改变了整个局面。自2026年1月1日起,欧盟的DAC8规则要求加密货币服务提供商收集其意大利用户的数据,并直接向意大利税务机关报告。意大利已通过第194/2025号法令将该指令转化为意大利国内法。首次跨境数据交换的截止日期为2027年9月30日,未能遵守规定的服务提供商将面临1500欧元至15000欧元的罚款。

简单来说,这意味着:交易所已经掌握了你的名字,不久之后,意大利税务局(Agenzia delle Entrate)也会掌握。指望没人注意到你藏匿未申报的加密货币交易不再是明智之举。随着意大利《加密货币信息安全法》(MiCA)和全球加密货币监管框架(CARF)的实施,曾经让不申报行为得以生存的信息鸿沟正在迅速缩小。自愿合规已从可选项变为唯一明智的选择。

意大利的加密货币与欧盟其他地区的加密货币对比

作为参考,根据意大利税法,33%的税率使意大利处于欧盟加密货币税率的中高水平区间,而非极端水平。德国和葡萄牙对持有超过一年的加密货币完全免税。法国实行30%的统一税率;西班牙则采用19%至30%的累进税率。因此,意大利目前的加密货币税率高于长期持有避税天堂,与邻国大致持平。其中,与德国的差距最为显著:在米兰,持有一年零一天的加密货币需缴纳33%的税,而在慕尼黑则无需缴税。正是这种税率差异诱使人们移居意大利,因此,谨慎规划而非贸然行动至关重要;居住地变更本身也会带来税务影响,远超几个百分点的税率差异。

意大利的加密货币税对您意味着什么?

如今意大利加密货币税收政策的两项重大变化很简单。2000欧元的“避税天堂”已经消失,小额持有者现在也需要承担实际的纳税义务;DAC8法案也取消了隐瞒纳税的选项。相比之下,对于长期加密货币投资者而言,真正有用的措施是利用18%的税率提升,最好在出售前咨询税务顾问,并根据自身实际数据进行计算。除此之外,其他一切都只是记录保存和按时缴纳税款。这就引出了下次出售前唯一真正重要的问题:你的成本基础记录是否足够完善,足以应对零成本违约的情况?