新加坡加密货币税 2026:免税加密货币指南

新加坡作为加密货币免税天堂的声誉名不虚传,但这背后却隐藏着一个大多数指南都避而不谈的前提条件。你可以购买比特币,持有数年,然后出售获利,而无需缴纳任何税款。然而,一旦你的行为开始呈现出商业性质,同样的收益就必须纳税。新加坡加密货币税收问题的关键就在于你处于这条界限的哪一边。

本指南解释了哪些加密货币交易真正免费,哪些不免费,以及新加坡税务局介入后,加密货币税收在新加坡的实际运作方式。规则轮廓清晰,但界限模糊,因此了解界限比记住税率更重要。

新加坡如何对加密货币征税

到处都在报道:新加坡不对加密货币征收资本利得税——这也是大多数人在研究新加坡加密货币税收时首先想到的内容。这没错,但也存在很多误解。法律中并没有专门针对加密货币的豁免条款。新加坡根本不征收任何资本利得税,因此个人对代币的投资收益与股票收益一样,都不在征税范围内。

加密货币不征收资本利得税

对于将加密货币作为个人投资的个人而言,出售所得利润无需缴税,税率为零。这源于新加坡税务局 (IRAS) 发布的《数字代币所得税处理电子税务指南》中阐述的一般税收原则,而非任何针对加密货币的特殊优惠。实际效果相同:长期持有加密货币并在出售前长期持有,即可保留收益。

商品及服务税和数字支付代币

人们还会问到商品及服务税(GST)。自2020年1月1日起, 数字支付代币(包括比特币和类似代币)的供应已免征商品及服务税。您无需为兑换或使用支付代币本身支付GST。但您仍需为购买的商品或服务支付GST,目前税率为9%(自2024年起生效),无论您是用美元还是加密货币支付。免税的是代币本身,而非您的购物消费。

三种代币

新加坡税务局(IRAS)对代币的税务处理方式并不相同。其指南将数字代币分为三种类型,而代币类型决定了其税务处理方式。支付型代币,例如比特币,适用免征资本利得税规则和消费税豁免。实用型代币用于提供服务,通常被视为预付款。证券型代币类似于金融工具,因此其任何收益,例如股息分配,都可能构成应税收入。大多数零售持有者只持有支付型代币,但了解这些分类有助于理解为什么两种代币的税务处理方式可能不同。

当加密货币不再免税时

利率本身并不能告诉你这一点。零税率适用于投资,但不适用于收入。如果你的加密货币活动被认定为交易或商业活动,那么利润就属于应税收入。而这两者之间的区别,正是几乎所有新加坡加密货币税务问题的症结所在。

| 活动 | 税务处理 |

|---|---|

| 买入并持有作为一种投资策略 | 不征税(无资本利得税) |

| 出售长期个人持股 | 不征税 |

| 以商业形式进行交易 | 按收入征税 |

| 以加密货币支付报酬 | 按市场价值作为收入征税 |

| 使用加密货币购买商品或服务 | 商品或服务需缴纳 9% 的商品及服务税 (GST)。 |

投资者还是交易员?交易的标志

这个问题决定了你的税单金额,而且没有简单的判断方法。新加坡税务局(IRAS)不会简单地统计你的交易次数并设定一个门槛。相反,它会综合考虑一系列被称为“交易标志”的因素,这些因素与法院用来区分投资者和经营者的判例法原则相同。如果你被归类为投资者,你的收益将被视为资本收益,无需缴税。如果你被归类为交易者,这些收益将被视为收入,需缴纳最高24%的税款。

五种贸易标志

新加坡税务局 (IRAS) 和法院会考虑的因素包括交易频率和交易量、持仓时间、是否存在明显的逐利动机、交易活动的资金来源,以及是否以商业模式运营,例如系统、工具和记录保存。没有任何单一因素可以作为决定性因素。频繁交易、借钱入场并整天盯着屏幕的人,与只买入一次并持有三年的人,情况截然不同。

什么因素促使持有者转变为交易者?

各种模式会将你推向交易者的行列。每天交易加密货币、使用杠杆、交易量远超其他收入水平,并将其作为主要职业,这些都指向交易。围绕交易构建基础设施也是如此:专用资金、交易软件、精心设计的短期获利策略。这些因素单独来看都不能让你成为交易者,但它们共同构成了新加坡税务局(IRAS)可以采取行动的依据。

假设两个人去年都通过加密货币赚了 5 万新元。其中一人在 2022 年买入以太坊,持有并卖出一次。另一人则利用保证金账户,全年进行了数百次杠杆交易,并全程跟踪市场走势。同样的利润,却有着截然不同的税务结果:前者可以将其作为免税资本保留,而后者几乎肯定是在进行交易,因此需要就所有收益缴纳所得税。

为什么没有明确的规则

人们想要一个清晰明确的数字、持有期限或交易次数来界定交易行为。但实际上,这样的标准并不存在,这是有意为之。交易标记是根据具体情况和事实逐案确定的,这赋予了新加坡税务局(IRAS)一定的灵活性,但也给纳税人带来了不确定性。明智的做法是记录你的意图和行为:如果你打算长期持有,你的记录应该能够体现这一点。

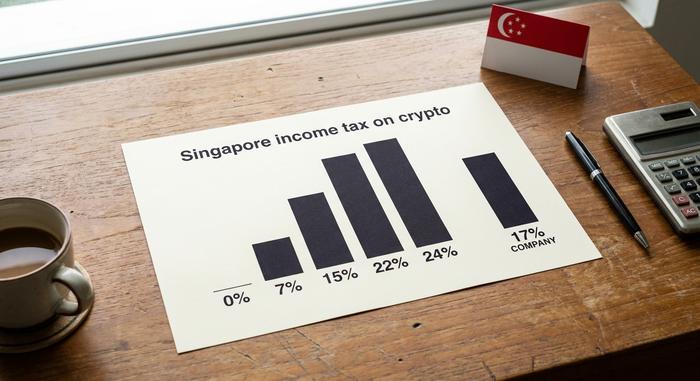

新加坡加密货币收入税率

根据新加坡税法,一旦加密货币被计入收入,零税率便不再适用,而是按普通税率征收。对于个人而言,所得税采用累进税率:收入的第一部分税率为0%,之后税率逐级递增, 最高税率为24% ,适用于超过100万新加坡元的收入,该最高税率自2024课税年度起生效。从事加密货币交易的公司则适用17%的统一企业税率。

加密货币成为收入的第二种途径是:以加密货币形式获得报酬。如果您因工作或业务往来而收到代币作为报酬,则需按收到代币当日的市场价值纳税,这与现金支付相同。代币价格之后的上涨或下跌则另当别论。

| 个人应税收入 | 速度 |

|---|---|

| 首笔20,000新元 | 0% |

| 40,001 新元至 80,000 新元 | 7%(在乐队中) |

| 320,001 新元及以上(至 100 万新元) | 高达22% |

| 超过100万新元 | 24% |

| 公司加密货币利润 | 17% 平仓 |

新加坡的质押、挖矿和空投

这是新加坡加密货币税收中真正的灰色地带,在这里,诚实比虚假的精确更有利。新加坡税务局(IRAS)没有发布关于质押或去中心化金融(DeFi)的独立指南,因此其处理方式是根据适用于其他所有情况的相同一般原则推断的:这是否属于收入?

以系统化、商业化的方式进行的挖矿或质押会产生应税收入。而个人偶尔出于爱好进行的同类活动,通常被视为资本,无需缴税。DeFi 借贷和流动性奖励也遵循同样的逻辑:如果它们看起来像是持续的盈利活动,那么它们就属于应税收入。空投的情况略有不同。如果您在未提供任何服务的情况下收到空投,通常不会在收到时缴税,但如果您之后进行交易,则出售空投可能会产生应税收入。

一个值得忽略的说法是,人们经常声称几百美元以下的质押金额自动免税。这个门槛并非新加坡税务局(IRAS)的加密货币相关规定,反复提及这一说法误导了许多读者。当相关指导确实不足时,稳妥的做法是询问该活动是否符合商业惯例,而不是依赖一个官方并未公布的数字。

如何在新加坡申报和缴纳加密货币税

对于大多数持有者来说,申报过程很简单:你获得了投资收益,没有资本利得税申报表,所以无需申报。只有当你的部分加密货币收益是收入时,这些机制才需要考虑。

如果是,您需要在向新加坡税务局 (IRAS) 提交的年度所得税申报表中,与其他收入一起申报这笔收入。通常的申报截止日期在四月中旬,纸质申报表的截止日期约为 4 月 15 日,电子申报表的截止日期约为 4 月 18 日。没有专门的加密货币收入表格;这笔收入应作为贸易或商业收入申报。从税务角度来看,保护您的是书面记录:请保留每笔交易的日期、成本基础、交易对手以及新加坡元金额。当税务局询问您如何计算出某个数字时,这些记录就是答案。

企业还需承担额外的风险。即使支付代币本身免税,一家从事加密货币交易的公司一旦应税营业额超过注册门槛,也可能需要注册消费税 (GST)。少报税款会带来损失:新加坡税务局 (IRAS) 可以对未缴纳的税款处以罚款,因此,诚实的错误和激进的做法之间的界限非常模糊,切勿冒险。自我评估意味着您必须承担正确申报的责任。

CARF和MAS:规则将在2028年收紧

免税地位并非隐形斗篷,而这一点几乎没有任何指南提及。新加坡已签署经合组织加密资产报告框架,将于2024年11月正式加入该多边协议,并确认将于2028年实现加密账户信息的首次自动交换。届时,各平台将上报持有者数据,这些数据将跨境传输。

新加坡金融管理局一直在同步收紧平台监管规则。自2024年10月起,新的《支付服务法》措施禁止持牌服务商开展零售贷款和质押业务,并要求客户资产必须以法定信托形式持有;此外,在新加坡运营、面向海外市场的运营商必须在2025年年中之前获得许可。这些措施并未改变免征资本利得税的现状,但意味着企业保持沉默的余地已经有限且即将结束。

新加坡的税务申报起始日期是2028年,比欧盟和英国晚一年,后两者从2027年开始申报。这额外的一年时间可以用来做好准备,但并不意味着可以免除申报义务。务必将2028年视为一个已经到来的最后期限:核对账目,保持清晰的记录,并确保即使其他人向新加坡税务局(IRAS)提交相同的数据,你的税务状况也不会受到影响。

新加坡与其他加密货币免税国家相比

新加坡的确是加密货币的理想之地,当地居民也注意到了这一点:根据《 2026年独立储备加密货币指数》 ,当年约有32%的新加坡人持有加密货币。但税收优惠并非个例。阿联酋不对加密货币收益征收个人所得税。香港和新加坡一样,不征收资本利得税,但对以商业形式进行的交易征税。这三个地方都免征资本利得税;它们之间的真正区别在于各自如何界定投资者和交易者的界限,以及监管机构如何对待交易平台。综合考虑这些因素,新加坡在加密货币友好度排行榜上往往名列前茅,这得益于其清晰的监管框架,而不仅仅是低税率。不过,在为了税收优惠而移居新加坡之前,请记住,居住地规则以及原籍国的离境和申报要求通常比名义上的税率更为重要。

新加坡加密货币税对您意味着什么

新加坡加密货币税收的要点比那些模糊不清的领域所暗示的要简单得多。如果您购买并持有加密货币作为个人投资,您几乎肯定无需在新加坡缴纳任何税款。但如果您像经营企业一样进行交易,或者以代币形式获得报酬,这属于收入,需要缴税,个人最高税率为 24%,公司最高税率为 17%。随着 CARF 报告制度将于 2028 年实施,您今天保存的记录将成为您未来纳税的有力保障。因此,在下一个报税季到来之前,您应该扪心自问一个新加坡税务局 (IRAS) 会问您的问题:回顾过去十二个月,您是投资者还是交易者?