Thuế tiền điện tử Singapore năm 2026: Hướng dẫn về tiền điện tử miễn thuế

Singapore nổi tiếng là quốc gia miễn thuế cho tiền điện tử, nhưng điều này đi kèm với một điều kiện mà hầu hết các hướng dẫn đều bỏ qua. Bạn có thể mua Bitcoin, giữ nó trong nhiều năm, bán đi để kiếm lời và không phải trả bất kỳ khoản thuế nào. Tuy nhiên, ngay khi hoạt động của bạn bắt đầu giống như một hoạt động kinh doanh, khoản lợi nhuận đó sẽ trở thành thu nhập chịu thuế. Toàn bộ vấn đề về thuế tiền điện tử ở Singapore phụ thuộc vào việc bạn thuộc phía nào của ranh giới đó.

Hướng dẫn này giải thích những gì thực sự miễn phí, những gì không, và cách thức đánh thuế tiền điện tử ở Singapore hoạt động như thế nào khi Cơ quan Thuế vụ Singapore (IRS) vào cuộc. Các quy tắc khá rõ ràng về mặt tổng quan nhưng cũng có những điểm chưa rõ ràng, vì vậy việc hiểu rõ những điểm chưa rõ ràng quan trọng hơn là ghi nhớ mức thuế suất.

Thuế đối với tiền điện tử tại Singapore như thế nào?

Tiêu đề này được lặp đi lặp lại ở khắp mọi nơi: Singapore không đánh thuế lợi tức vốn đối với tiền điện tử — và đó là điều đầu tiên hầu hết mọi người tìm kiếm khi nghiên cứu về thuế tiền điện tử ở Singapore. Điều đó đúng. Nhưng nó cũng bị hiểu sai rộng rãi. Không có điều khoản miễn trừ cụ thể nào dành cho tiền điện tử được ghi trong luật. Singapore đơn giản là không đánh thuế lợi tức vốn đối với bất kỳ thứ gì, vì vậy lợi nhuận đầu tư cá nhân vào token nằm ngoài phạm vi thuế giống như lợi nhuận từ cổ phiếu.

Không có thuế lãi vốn đối với tiền điện tử

Đối với cá nhân nắm giữ tiền điện tử như một khoản đầu tư cá nhân, lợi nhuận từ việc bán sẽ không bị đánh thuế. Mức thuế suất là 0. Điều này tuân theo các nguyên tắc thuế chung, được nêu trong Hướng dẫn thuế điện tử của IRAS về xử lý thuế thu nhập đối với các token kỹ thuật số , chứ không phải từ bất kỳ ưu đãi đặc biệt nào dành cho tiền điện tử. Hiệu quả thực tế là như nhau: người nắm giữ dài hạn mua và giữ tiền điện tử trước khi bán sẽ giữ được lợi nhuận.

Thuế GST và mã thanh toán kỹ thuật số

Một loại thuế khác mà mọi người thường hỏi đến là thuế GST. Kể từ ngày 1 tháng 1 năm 2020, việc cung cấp các mã thanh toán kỹ thuật số , thuộc loại bao gồm Bitcoin và các mã tương tự, đã được miễn thuế hàng hóa và dịch vụ. Bạn không phải trả thuế GST khi trao đổi hoặc sử dụng chính mã thanh toán đó. Tuy nhiên, bạn vẫn phải trả thuế GST, hiện tại là 9% kể từ năm 2024, đối với hàng hóa hoặc dịch vụ bạn mua, bất kể bạn thanh toán bằng đô la hay bằng tiền điện tử. Việc miễn thuế áp dụng cho mã thanh toán, chứ không phải cho việc mua sắm của bạn.

Ba loại thẻ bài

Cơ quan Thuế vụ Ireland (IRAS) không đối xử giống nhau với mọi loại token. Hướng dẫn của họ chia token kỹ thuật số thành ba loại, và loại token này sẽ quyết định mức thuế. Token thanh toán, như Bitcoin, là loại được áp dụng quy tắc không tính thuế lãi vốn và miễn thuế GST. Token tiện ích cung cấp quyền truy cập vào một dịch vụ và thường được coi là khoản trả trước. Token chứng khoán hoạt động như các công cụ tài chính, vì vậy bất kỳ khoản lợi nhuận nào từ chúng, chẳng hạn như phân phối theo kiểu cổ tức, đều có thể là thu nhập chịu thuế. Hầu hết người dùng cá nhân chỉ giao dịch với token thanh toán, nhưng việc hiểu rõ các loại token này sẽ giải thích tại sao hai loại token có thể bị đánh thuế khác nhau.

Khi tiền điện tử không còn được miễn thuế nữa

Đây là phần mà chỉ riêng tỷ lệ thuế sẽ không bao giờ nói cho bạn biết. Mức thuế suất bằng 0 áp dụng cho đầu tư. Nó không áp dụng cho thu nhập. Nếu các hoạt động tiền điện tử của bạn được đánh giá là giao dịch hoặc kinh doanh, lợi nhuận sẽ trở thành thu nhập chịu thuế, và sự khác biệt giữa hai loại này chính là nơi mà hầu hết các câu hỏi thực tế về thuế tiền điện tử ở Singapore xoay quanh.

| Hoạt động | Xử lý thuế |

|---|---|

| Mua và nắm giữ như một hình thức đầu tư. | Không bị đánh thuế (không có thuế thu nhập từ vốn) |

| Bán tài sản cá nhân nắm giữ lâu dài | Không bị đánh thuế |

| Giao dịch với tư cách là một doanh nghiệp | Bị đánh thuế như thu nhập |

| Nhận tiền bằng tiền điện tử | Được tính thuế như thu nhập theo giá thị trường. |

| Mua hàng hóa hoặc dịch vụ bằng tiền điện tử | Thuế GST 9% áp dụng cho hàng hóa hoặc dịch vụ. |

Nhà đầu tư hay nhà giao dịch? Những dấu hiệu nhận biết của ngành thương mại.

Đây là câu hỏi quyết định hóa đơn của bạn, và không có bài kiểm tra đơn giản nào cho nó. IRAS không đếm số lượng giao dịch của bạn và áp dụng một ngưỡng nhất định. Thay vào đó, họ cân nhắc toàn bộ bức tranh dựa trên một tập hợp các yếu tố được gọi là "dấu hiệu của hoạt động kinh doanh", cùng các nguyên tắc pháp lý mà tòa án sử dụng để phân biệt nhà đầu tư với người điều hành doanh nghiệp. Nếu được phân loại là nhà đầu tư, lợi nhuận của bạn là vốn, không bị đánh thuế. Nếu được phân loại là người giao dịch, lợi nhuận đó là thu nhập, bị đánh thuế lên đến 24%.

Năm dấu hiệu của nghề nghiệp

Các yếu tố mà IRAS và tòa án xem xét bao gồm tần suất và khối lượng giao dịch của bạn, thời gian nắm giữ trước khi bán, liệu có động cơ tìm kiếm lợi nhuận rõ ràng hay không, hoạt động này được tài trợ như thế nào và liệu bạn có điều hành nó theo hình thức kinh doanh hay không, chẳng hạn như hệ thống, công cụ và việc ghi chép sổ sách. Không có một dấu hiệu nào là quyết định duy nhất. Một người giao dịch thường xuyên sử dụng tiền vay để tài trợ vị thế và theo dõi màn hình cả ngày sẽ khác hẳn với người chỉ mua một lần và nắm giữ trong ba năm.

Điều gì biến một người nắm giữ thành một nhà giao dịch?

Các mô hình này đẩy bạn về phía một nhà giao dịch. Giao dịch tiền điện tử hàng ngày, sử dụng đòn bẩy, giao dịch với khối lượng lớn so với thu nhập khác và coi đó là nghề chính của bạn đều cho thấy bạn là một nhà giao dịch. Việc xây dựng cơ sở hạ tầng xung quanh nó cũng vậy: vốn chuyên dụng, phần mềm giao dịch, chiến lược có chủ đích để kiếm lời từ các biến động ngắn hạn. Không điều nào trong số này tự nó biến bạn thành một nhà giao dịch, nhưng khi kết hợp lại, chúng tạo nên một bức tranh mà IRAS (Cơ quan Thuế vụ Ireland) có thể dựa vào đó để hành động.

Hãy xem xét hai người, mỗi người kiếm được 50.000 đô la Singapore từ tiền điện tử năm ngoái. Một người mua Ether vào năm 2022, giữ nó và bán một lần. Người kia thực hiện hàng trăm giao dịch đòn bẩy trong suốt năm, được tài trợ bởi tài khoản ký quỹ, theo dõi thị trường toàn thời gian. Lợi nhuận như nhau, nhưng kết quả thuế lại rất khác nhau: người thứ nhất giữ nó như vốn không bị đánh thuế, người thứ hai gần như chắc chắn đang giao dịch và phải nộp thuế thu nhập cho toàn bộ số tiền đó.

Vì sao không có quy tắc rõ ràng?

Mọi người muốn có một con số, một khoảng thời gian nắm giữ hoặc một số lượng giao dịch cụ thể để phân định ranh giới rõ ràng. Điều đó không tồn tại, theo đúng thiết kế. Các tiêu chí giao dịch được áp dụng tùy từng trường hợp, dựa trên thực tế, điều này tạo ra sự linh hoạt cho IRAS (Cơ quan Thuế vụ Ireland) và gây ra sự không chắc chắn cho người nộp thuế. Giải pháp hợp lý là ghi lại ý định và hành vi của bạn: nếu bạn nắm giữ trong thời gian dài hạn, hồ sơ của bạn cần thể hiện điều đó.

Thuế thu nhập từ tiền điện tử tại Singapore

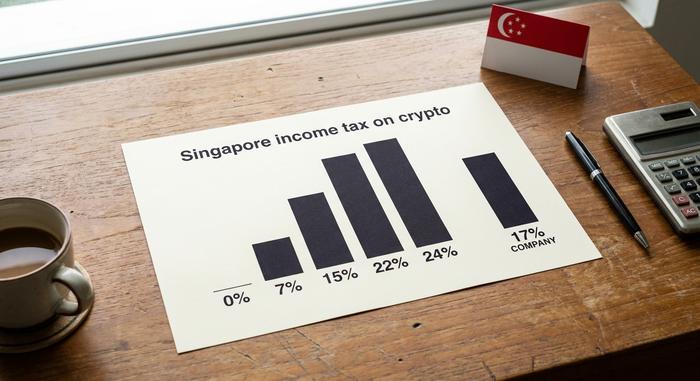

Theo quy định thuế của Singapore, khi tiền điện tử được tính là thu nhập, mức thuế suất 0% sẽ biến mất và áp dụng mức thuế suất thông thường. Đối với cá nhân, thuế thu nhập được tính theo lũy tiến: phần thu nhập đầu tiên được đánh thuế ở mức 0%, và mức thuế suất tăng dần theo từng bậc đến mức cao nhất là 24% đối với thu nhập trên một triệu đô la Singapore, mức thuế suất này đã được áp dụng từ năm tính thuế 2024. Một công ty kinh doanh tiền điện tử sẽ bị đánh thuế theo mức thuế suất doanh nghiệp cố định là 17%.

Có một cách thứ hai để tiền điện tử trở thành thu nhập: được trả bằng tiền điện tử. Nếu bạn nhận được token như một khoản thanh toán cho công việc hoặc trong quá trình kinh doanh, khoản thu nhập đó sẽ bị đánh thuế theo giá trị thị trường của token vào ngày bạn nhận được, giống như khi được trả bằng tiền mặt. Việc giá token tăng hoặc giảm sau đó là một vấn đề riêng biệt.

| Thu nhập chịu thuế (cá nhân) | Tỷ lệ |

|---|---|

| 20.000 đô la Singapore đầu tiên | 0% |

| Từ 40.001 đô la Singapore đến 80.000 đô la Singapore | 7% (trên băng) |

| Từ S$320,001 trở lên (đến S$1M) | lên đến 22% |

| Trên 1.000.000 đô la Singapore | 24% |

| Lợi nhuận tiền điện tử của công ty | Giảm 17% |

Đặt cược, khai thác và airdrop tại Singapore

Đây thực sự là vùng xám trong luật thuế tiền điện tử của Singapore, và sự trung thực sẽ có lợi hơn là sự chính xác giả tạo trong trường hợp này. Cơ quan Thuế vụ Singapore (IRAS) chưa ban hành hướng dẫn riêng về staking hoặc DeFi, vì vậy cách xử lý được suy luận từ các nguyên tắc chung tương tự như mọi thứ khác: đây có phải là thu nhập hay không?

Việc khai thác hoặc đặt cọc được thực hiện một cách có hệ thống, theo kiểu kinh doanh sẽ tạo ra thu nhập chịu thuế. Hoạt động tương tự được thực hiện không thường xuyên, như một sở thích, bởi một cá nhân thường được coi là vốn và không bị đánh thuế. Cho vay DeFi và phần thưởng thanh khoản cũng tuân theo logic tương tự: nếu chúng trông giống như một hoạt động tìm kiếm lợi nhuận định kỳ, hãy coi chúng là thu nhập. Airdrop thì hơi khác một chút. Khi bạn nhận được airdrop mà không cung cấp bất kỳ dịch vụ nào, nó thường không bị đánh thuế tại thời điểm nhận, mặc dù việc bán sau đó có thể được coi là thu nhập nếu bạn đang giao dịch.

Một con số đáng bỏ qua là tuyên bố thường được lặp đi lặp lại rằng việc đặt cọc dưới vài trăm đô la sẽ tự động được miễn thuế. Ngưỡng đó không phải là quy định về tiền điện tử của IRAS, và việc lặp lại nó đã gây hiểu lầm cho nhiều người đọc. Khi hướng dẫn thực sự không rõ ràng, cách an toàn nhất là đặt câu hỏi liệu hoạt động đó có mang tính chất kinh doanh hay không, thay vì dựa vào một con số mà không ai có thẩm quyền công bố.

Hướng dẫn cách báo cáo và nộp thuế tiền điện tử tại Singapore

Đối với hầu hết người nắm giữ tiền điện tử, thủ tục kê khai khá đơn giản: bạn thu được lợi nhuận từ đầu tư, không có biểu mẫu thuế thu nhập từ lãi vốn và bạn không cần báo cáo gì về khoản này. Thủ tục chỉ quan trọng khi một phần tiền điện tử của bạn là thu nhập.

Nếu đúng như vậy, bạn tự khai báo khoản thu nhập này trong tờ khai thuế thu nhập hàng năm gửi cho IRAS, cùng với các khoản thu nhập khác, với thời hạn nộp hồ sơ thông thường vào giữa tháng Tư, khoảng ngày 15 tháng Tư đối với hồ sơ giấy và ngày 18 tháng Tư đối với hồ sơ điện tử. Không có mẫu đơn đặc biệt nào dành cho tiền điện tử; khoản thu nhập này được ghi nhận là thu nhập thương mại hoặc kinh doanh. Điều bảo vệ bạn về mặt thuế chính là các giấy tờ: hãy giữ lại ngày tháng, giá vốn, các bên tham gia giao dịch và giá trị bằng đô la Singapore của mỗi giao dịch. Khi IRAS hỏi bạn tính toán con số đó như thế nào, thì hồ sơ chính là câu trả lời.

Các doanh nghiệp phải đối mặt với thêm một lớp phức tạp. Một công ty kinh doanh tiền điện tử có thể cần đăng ký thuế GST khi doanh thu chịu thuế vượt quá ngưỡng đăng ký, ngay cả khi bản thân các token thanh toán được miễn thuế. Và việc khai thiếu thuế sẽ phải trả giá: Cơ quan Thuế vụ Ireland (IRAS) có thể áp đặt hình phạt đối với khoản thuế đáng lẽ phải nộp, vì vậy khoảng cách giữa một sai sót vô ý và một hành động cố tình gây thiệt hại là điều bạn không nên mạo hiểm. Tự khai thuế đặt gánh nặng phải làm đúng lên vai bạn.

CARF và MAS: Các quy định sẽ được siết chặt hơn vào năm 2028

Tình trạng miễn thuế không phải là một tấm áo choàng tàng hình, và đây là bối cảnh mà hầu hết các hướng dẫn đều không đề cập đến. Singapore đã ký kết Khung báo cáo tài sản tiền điện tử của OECD, chính thức tham gia thỏa thuận đa phương vào tháng 11 năm 2024, với việc xác nhận trao đổi thông tin tài khoản tiền điện tử tự động đầu tiên vào năm 2028. Các nền tảng sẽ báo cáo dữ liệu người nắm giữ, và dữ liệu đó sẽ vượt qua biên giới.

Cơ quan Tiền tệ Singapore (MAS) cũng đang siết chặt các quy định đối với nền tảng giao dịch. Từ tháng 10 năm 2024, các biện pháp mới của Đạo luật Dịch vụ Thanh toán đã cấm cho vay bán lẻ và đặt cọc bởi các nhà cung cấp được cấp phép, đồng thời yêu cầu tài sản của khách hàng phải được giữ trong quỹ ủy thác theo luật định, và các nhà điều hành phục vụ thị trường nước ngoài từ Singapore phải được cấp phép trước giữa năm 2025. Tất cả những điều này không làm thay đổi vị thế không đánh thuế lợi tức vốn, nhưng nó có nghĩa là thời gian để giữ im lặng là có hạn và đã lỗi thời.

Thời điểm bắt đầu báo cáo thuế của Singapore vào năm 2028 chậm hơn một năm so với EU và Anh, những nước bắt đầu báo cáo vào năm 2027. Một năm thêm đó giúp có thêm thời gian để sắp xếp mọi thứ; nhưng điều đó không làm cho nghĩa vụ thuế biến mất. Cách làm thiết thực là coi năm 2028 như một hạn chót đã đến: đối chiếu các khoản thu chi, giữ gìn hồ sơ minh bạch và đảm bảo rằng tình hình thuế của bạn sẽ vẫn ổn định nếu người khác báo cáo cùng những con số đó cho IRAS.

Singapore so với các quốc gia miễn thuế tiền điện tử khác

Singapore thực sự là một trong những nơi tốt nhất cho tiền điện tử, và người dân địa phương đã nhận thấy điều đó: theo Chỉ số Dự trữ Tiền điện tử Độc lập năm 2026 , khoảng 32% người Singapore sở hữu tiền điện tử vào năm đó. Nhưng lợi thế về thuế là điểm chung của cả ba quốc gia. Các Tiểu vương quốc Ả Rập Thống nhất không đánh thuế thu nhập cá nhân đối với lợi nhuận từ tiền điện tử. Hồng Kông, giống như Singapore, không đánh thuế lãi vốn trong khi đánh thuế giao dịch được thực hiện như một hoạt động kinh doanh. Lợi thế không đánh thuế lãi vốn là điểm chung của cả ba; sự khác biệt thực sự giữa chúng nằm ở cách mỗi quốc gia phân định ranh giới giữa nhà đầu tư và nhà giao dịch, và cách cơ quan quản lý xử lý các nền tảng. Xét về sự kết hợp đó, Singapore thường xếp hạng gần đầu bảng xếp hạng các quốc gia thân thiện với tiền điện tử, nhờ vào một khuôn khổ rõ ràng hơn là chỉ đơn thuần là mức thuế thấp. Tuy nhiên, trước khi chuyển đến Singapore vì thuế, hãy nhớ rằng các quy tắc về cư trú và các yêu cầu xuất cảnh và báo cáo của quốc gia bạn thường quan trọng hơn nhiều so với mức thuế suất niêm yết.

Thuế tiền điện tử của Singapore có ý nghĩa gì đối với bạn?

Tóm lại, thuế tiền điện tử ở Singapore đơn giản hơn nhiều so với những điều khoản mập mờ. Nếu bạn mua và nắm giữ tiền điện tử như một khoản đầu tư cá nhân, bạn gần như chắc chắn không phải đóng thuế gì ở Singapore. Nếu bạn giao dịch như một doanh nghiệp hoặc được trả bằng token, đó là thu nhập và sẽ bị đánh thuế, lên đến 24% đối với cá nhân hoặc 17% đối với công ty. Và với việc báo cáo CARF sẽ được áp dụng vào năm 2028, những hồ sơ bạn lưu giữ ngày hôm nay sẽ là bằng chứng bảo vệ lập trường của bạn sau này. Vì vậy, câu hỏi chân thành bạn nên tự hỏi trước mùa thuế tiếp theo chính là câu hỏi mà IRAS (Cơ quan Thuế Singapore) sẽ hỏi: nhìn vào 12 tháng qua, bạn là nhà đầu tư hay nhà giao dịch?