Singapur Kripto Para Vergisi 2026: Vergisiz Kripto Para Rehberi

Singapur'un kripto para birimleri için vergisiz bir merkez olma ünü gerçek, ancak çoğu rehberin göz ardı ettiği bir koşul var. Bitcoin satın alabilir, yıllarca elinizde tutabilir, kârla satabilir ve hiçbir vergi ödemezsiniz. Ancak faaliyetiniz bir işletme gibi görünmeye başladığı anda, aynı kazançlar vergilendirilebilir gelir haline gelir. Singapur'daki kripto para vergilendirmesi meselesinin tamamı, bu çizginin hangi tarafında yer aldığınıza bağlıdır.

Bu kılavuz, gerçekten ücretsiz olanın ne olduğunu, ne olmadığını ve Singapur Gelir İdaresi devreye girdikten sonra kripto para vergilendirmesinin nasıl işlediğini açıklamaktadır. Kurallar ana hatlarıyla açık, kenarları ise belirsizdir; bu nedenle, bir oranı ezberlemekten ziyade, sınırların nerede olduğunu bilmek daha önemlidir.

Singapur'da kripto paraların vergilendirilmesi nasıl gerçekleşiyor?

Başlık her yerde tekrarlanıyor: Singapur'da kripto paralardan elde edilen sermaye kazançları için vergi alınmıyor ve Singapur'daki kripto para vergisi hakkında araştırma yapan çoğu insanın ilk baktığı şey bu. Bu doğru. Ancak aynı zamanda yaygın olarak yanlış anlaşılıyor. Yasada kripto paralara özgü bir muafiyet maddesi bulunmuyor. Singapur, hiçbir şeye sermaye kazanç vergisi uygulamıyor, bu nedenle tokenlardan elde edilen kişisel yatırım kazançları, hisse senetlerinden elde edilen kazançlarla aynı şekilde vergi kapsamı dışında kalıyor.

Kripto paralardan sermaye kazancı vergisi alınmaz.

Kripto parayı kişisel yatırım olarak elinde bulunduran bir birey için, satıştan elde edilen kar vergilendirilmez. Vergi oranı sıfırdır. Bu, kripto para birimleri için özel bir ayrıcalıktan ziyade, IRAS'ın dijital tokenlerin gelir vergisi uygulamasına ilişkin e-Vergi Rehberi'nde belirtilen genel vergi prensiplerinden kaynaklanmaktadır. Pratik etkisi aynıdır: uzun vadeli yatırımcı, kripto parayı alıp satmadan önce elinde tutarsa kazancını korur.

GST ve dijital ödeme tokenleri

İnsanların sorduğu diğer vergi konusu ise KDV'dir. 1 Ocak 2020'den beri, Bitcoin ve benzeri token'ları kapsayan dijital ödeme token'larının arzı, mal ve hizmet vergisinden muaftır. Bir ödeme token'ını takas ederken veya kullanırken KDV ödemezsiniz. Ancak, ister dolar ister kripto para ile ödeme yapın, satın aldığınız mal veya hizmetler için KDV ödemeye devam edersiniz (şu anda 2024'ten beri %9). Muafiyet, alışverişinizde değil, token'da geçerlidir.

Üç çeşit jeton

IRAS her token'ı aynı şekilde ele almıyor. Rehberi, dijital token'ları üç türe ayırıyor ve tür, vergilendirmeyi şekillendiriyor. Bitcoin gibi ödeme token'ları, sermaye kazancı vergisi muafiyeti ve KDV muafiyeti kapsamına giriyor. Hizmet token'ları bir hizmete erişim sağlıyor ve genellikle ön ödeme olarak değerlendiriliyor. Güvenlik token'ları finansal araçlar gibi davranıyor, bu nedenle temettü dağıtımı gibi herhangi bir getiri vergilendirilebilir gelir olabiliyor. Çoğu bireysel yatırımcı yalnızca ödeme token'larıyla işlem yapıyor, ancak kategorileri bilmek, iki token'ın neden farklı şekilde vergilendirilebileceğini açıklıyor.

Kripto paraların vergisiz olması ne zaman sona erer?

İşte oran tek başına size asla söylemediği kısım. Sıfır, yatırım için geçerlidir. Gelir için geçerli değildir. Kripto para faaliyetleriniz bir ticaret veya işletme olarak değerlendirilirse, kârlar vergilendirilebilir gelir haline gelir ve bu iki etiket arasındaki fark, Singapur'daki kripto para vergilendirmesiyle ilgili neredeyse tüm gerçek soruların kaynağıdır.

| Aktivite | Vergi uygulaması |

|---|---|

| Yatırım amacıyla alıp tutmak | Vergilendirilmez (sermaye kazancı vergisi yok) |

| Uzun vadeli kişisel yatırımımı satmak | Vergilendirilmedi |

| bir işletme olarak ticaret yapmak | Gelir vergisine tabidir. |

| Kripto para birimiyle ödeme almak | Piyasa değeri üzerinden gelir vergisine tabidir. |

| Kripto para ile mal veya hizmet satın almak | Mallar veya hizmetler üzerinden %9 KDV |

Yatırımcı mı, tüccar mı? Ticaretin işaretleri

Vergi faturanızı belirleyen soru budur ve bunun için basit bir test yoktur. IRAS, işlemlerinizi sayıp bir eşik uygulamaz. Bunun yerine, genel tabloyu, mahkemelerin bir yatırımcıyı bir işletme sahibinden ayırmak için kullandığı aynı emsal hukuk ilkeleri olan "ticaretin göstergeleri" olarak bilinen bir dizi faktöre göre değerlendirir. Yatırımcı olarak sınıflandırılırsanız, kazançlarınız sermaye olarak kabul edilir ve vergilendirilmez. Tüccar olarak sınıflandırılırsanız, bunlar gelir olarak kabul edilir ve %24'e kadar vergilendirilir.

Ticaretin beş simgesi

IRAS ve mahkemelerin dikkate aldığı faktörler arasında, ne sıklıkla ve ne hacimde işlem yaptığınız, satmadan önce ne kadar süre elinizde tuttuğunuz, açık bir kar amacı güdüp güdülmediği, faaliyetin nasıl finanse edildiği ve sistemler, araçlar ve kayıt tutma gibi bir işletme organizasyonuyla yürütülüp yürütülmediği yer almaktadır. Tek bir gösterge belirleyici değildir. Sık işlem yapan, pozisyonlarını borç parayla finanse eden ve tüm gün ekranları izleyen bir kişi, bir kez alıp üç yıl boyunca elinde tutan birinden çok farklı görünür.

Bir yatırımcının tüccara dönüşmesini sağlayan nedir?

Desenler sizi tüccar tarafına doğru iter. Günlük kripto para ticareti yapmak, kaldıraç kullanmak, diğer gelirlerinize kıyasla yüksek hacimli işlemler gerçekleştirmek ve bunu ana mesleğiniz olarak görmek, hepsi bir tüccar olduğunuzu gösterir. Bunun etrafında altyapı oluşturmak da öyle: özel sermaye, işlem yazılımı, kısa vadeli hareketlerden kar elde etmek için bilinçli bir strateji. Bunların hiçbiri tek başına sizi tüccar yapmaz, ancak birlikte IRA'ların harekete geçebileceği bir tablo oluştururlar.

Geçen yıl kripto paralardan her biri 50.000 Singapur doları kazanan iki kişiyi ele alalım. Biri 2022'de Ether aldı, elinde tuttu ve bir kez sattı. Diğeri ise yıl boyunca kaldıraçlı yüzlerce işlem yaptı, marj hesabı ile finanse etti ve piyasayı sürekli takip etti. Aynı kar, çok farklı vergi sonucu: birincisi bunu vergilendirilmemiş sermaye olarak tutarken, ikincisi neredeyse kesinlikle alım satım işlemi yapıyor ve bu tutar üzerinden gelir vergisi ödemek zorunda kalıyor.

Neden kesin bir kural yok?

İnsanlar net bir çizgi çizen bir sayı, bir elde tutma süresi veya işlem sayısı istiyorlar. Bu, kasıtlı olarak mevcut değil. İşlem göstergeleri, her bir durum için, gerçeklere göre uygulanıyor; bu da IRAS'a esneklik sağlarken, vergi mükelleflerine belirsizlik yaratıyor. Mantıklı yanıt, niyetinizi ve davranışınızı belgelemektir: uzun vadeli tutuyorsanız, kayıtlarınız bunu göstermelidir.

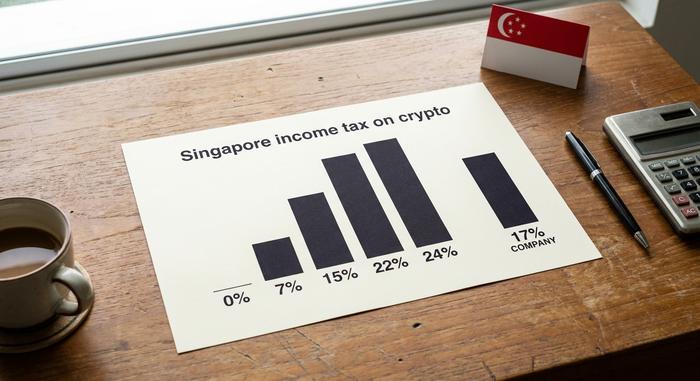

Singapur'da kripto para gelir vergisi oranları

Singapur vergi kurallarına göre kripto paralar gelir olarak sayıldığında, sıfır vergi oranı ortadan kalkar ve normal vergi oranları geçerli olur. Bireyler için gelir vergisi artan oranlıdır: gelirin ilk kısmı %0 oranında vergilendirilir ve oran, 2024 değerlendirme yılından beri uygulanan en yüksek oran olan %24'e kadar kademeli olarak artar (bir milyon Singapur dolarının üzerindeki gelir için). Kripto para ticareti yapan bir şirket ise %17'lik sabit kurumlar vergisi oranında vergilendirilir.

Kripto paranın gelir kaynağı haline gelmesinin ikinci bir yolu daha var: ödemeyi kripto para olarak almak. Eğer işiniz veya ticari faaliyetleriniz karşılığında token alıyorsanız, bu ödeme nakit olarak yapılıyormuş gibi, tokenların alındığı günkü piyasa değeri üzerinden vergilendirilir. Token fiyatındaki daha sonraki yükseliş veya düşüş ayrı bir konudur.

| Vergilendirilebilir gelir (bireysel) | Oran |

|---|---|

| İlk 20.000 Singapur Doları | %0 |

| 40.001 ila 80.000 Singapur Doları | %7 (bantta) |

| 320.001 Singapur Doları ve üzeri (1 milyon Singapur Dolarına kadar) | %22'ye kadar |

| 1.000.000 Singapur Doları'nın üzerinde | %24 |

| Şirketin kripto para karları | %17 sabit |

Singapur'da staking, madencilik ve airdrop işlemleri

Singapur kripto para vergilendirmesinin gerçekten gri alanı burası ve burada dürüstlük, yanlış kesinlikten daha iyidir. IRAS, staking veya DeFi hakkında ayrı bir rehber yayınlamadı, bu nedenle uygulama, diğer her şeyi yöneten aynı genel prensiplerden çıkarılıyor: Bu gelir mi, değil mi?

Sistematik ve ticari bir şekilde yürütülen madencilik veya stake etme faaliyetleri vergilendirilebilir gelir üretir. Aynı faaliyetin bir birey tarafından hobi olarak ara sıra yapılması genellikle sermaye olarak değerlendirilir ve dokunulmaz. DeFi kredileri ve likidite ödülleri de aynı mantığı izler: tekrarlayan kar amacı güden bir işlem gibi görünüyorsa, gelir olarak kabul edilmeleri beklenir. Airdroplar biraz farklı bir konumdadır. Herhangi bir hizmet vermeden airdrop aldığınızda, genellikle alındığı anda vergilendirilmez, ancak daha sonraki bir satış, alım satım yapıyorsanız gelir olarak kabul edilebilir.

Dikkate alınmaması gereken bir rakam, birkaç yüz doların altındaki stake işlemlerinin otomatik olarak vergisiz olduğu yönündeki sıkça tekrarlanan iddiadır. Bu eşik, IRAS'ın kripto para birimiyle ilgili bir kuralı değildir ve tekrar tekrar dile getirilmesi birçok okuyucuyu yanıltmıştır. Rehberlik gerçekten yetersiz olduğunda, hiçbir yetkilinin yayınlamadığı bir rakama dayanmak yerine, faaliyetin ticari olup olmadığını sormak daha güvenli bir yaklaşımdır.

Singapur'da kripto para vergilerini nasıl beyan edip ödeyebilirsiniz?

Çoğu yatırımcı için beyan süreci basittir: Yatırımınızdan kar elde edersiniz, sermaye kazancı vergisi yoktur ve bununla ilgili herhangi bir şey bildirmezsiniz. Mekanik detaylar ancak kripto paranızın bir kısmı geliriniz olduğunda önem kazanır.

Eğer öyleyse, bunu diğer gelirlerinizle birlikte yıllık gelir vergisi beyannamenizde IRAS'a bildirirsiniz; normal beyanname verme süreleri Nisan ayının ortalarına denk gelir, kağıt beyanname için yaklaşık 15 Nisan, elektronik beyanname için ise 18 Nisan'dır. Özel bir kripto para formu yoktur; gelir ticari veya işletme geliri olarak beyan edilir. Vergi açısından sizi koruyan şey, belgelerdir: tarihleri, maliyet esasını, karşı tarafları ve her işlemin Singapur doları cinsinden değerini saklayın. IRAS size bir rakama nasıl ulaştığınızı sorduğunda, kayıtlar cevaptır.

İşletmelerin ek bir katmanı daha var. Kripto para ticareti yapan bir şirket, ödeme token'larının kendileri muaf olsa bile, vergilendirilebilir cirosu kayıt eşiğini aştığında KDV kaydı yaptırmak zorunda kalabilir. Ve eksik bildirimde bulunmanın bir maliyeti vardır: Gelir İdaresi Başkanlığı (IRAS), ödenmesi gereken vergiler için ceza uygulayabilir; bu nedenle dürüst bir hata ile agresif bir tutum arasındaki farkı test etmek istemezsiniz. Kendi kendine değerlendirme, doğru yapma yükünü size bırakır.

CARF ve MAS: Kurallar 2028'e kadar sıkılaşıyor

Vergiden muaf olma durumu bir görünmezlik pelerini değildir ve bu, neredeyse hiçbir rehberin ele almadığı bir bağlamdır. Singapur, OECD'nin Kripto Varlık Raporlama Çerçevesi'ne imza atarak, Kasım 2024'te çok taraflı anlaşmaya adını verdi ve kripto hesap bilgilerinin ilk otomatik değişimi 2028 için onaylandı. Platformlar, sahip verilerini raporlayacak ve bu veriler sınırları aşacak.

Singapur Para Otoritesi de paralel olarak platform kurallarını sıkılaştırıyor. Ekim 2024'ten itibaren, yeni Ödeme Hizmetleri Yasası önlemleri, lisanslı sağlayıcılar tarafından perakende kredilendirme ve stake işlemlerini yasakladı ve müşteri varlıklarının yasal bir emanet altında tutulmasını zorunlu kıldı; ayrıca Singapur'dan yurtdışına hizmet veren operatörlerin 2025 ortasına kadar lisans alması gerekiyordu. Bunların hiçbiri sermaye kazancı vergisi olmaması durumunu değiştirmiyor, ancak sessiz kalma süresinin sınırlı ve eski olduğu anlamına geliyor.

Singapur'un 2028 başlangıç tarihi, raporlamaya 2027'de başlayacak olan AB ve İngiltere grubunun bir yıl gerisinde kalıyor. Bu fazladan bir yıl, organize olmak için zaman kazandırıyor; yükümlülüğü ortadan kaldırmıyor. Pratik olan, 2028'i zaten gelmiş bir son tarih olarak ele almaktır: cüzdanlarınızı dengeleyin, kayıtlarınızı temiz tutun ve vergi durumunuzun, aynı rakamları IRAS'a başka birinin bildirmesi durumunda da geçerli olacağından emin olun.

Singapur ile diğer kripto para vergisi muafiyeti olan ülkeler karşılaştırması

Singapur, kripto para birimleri için gerçekten de en iyi yerlerden biri ve yerel halk da bunu fark etmiş durumda: Bağımsız Rezerv Kripto Para Endeksi 2026'ya göre, o yıl Singapurluların yaklaşık %32'si kripto para birimine sahipti. Ancak vergi avantajı her ülkede ortak. Birleşik Arap Emirlikleri, kripto para kazançlarından kişisel gelir vergisi almıyor. Hong Kong da Singapur gibi, ticari faaliyet olarak yapılan alım satımları vergilendirirken sermaye kazancı vergisi almıyor. Sermaye kazancı vergisi olmaması üç ülke için de ortak; aralarındaki gerçek fark, her birinin yatırımcı-tüccar ayrımını nasıl yaptığı ve düzenleyicisinin platformlara nasıl yaklaştığıdır. Bu kombinasyonda, Singapur, sadece düşük vergi oranı yerine net bir çerçeve sayesinde kripto dostu olma sıralamasında genellikle en üst sıralarda yer alıyor. Ancak vergi avantajı için taşınmadan önce, ikamet kurallarının ve kendi ülkenizin çıkış ve raporlama gerekliliklerinin genellikle vergi oranından çok daha önemli olduğunu unutmayın.

Singapur'daki kripto para vergisi sizin için ne anlama geliyor?

Singapur'daki kripto para vergilendirmesiyle ilgili temel fikir, gri alanların gösterdiğinden daha basittir. Kripto parayı kişisel yatırım olarak alıp tutarsanız, Singapur'da neredeyse kesinlikle hiçbir vergi ödemezsiniz. İşletme gibi alım satım yaparsanız veya token olarak ödeme alırsanız, bu gelirdir ve bireyler için %24'e, şirketler için ise %17'ye kadar vergilendirilir. 2028'de CARF raporlaması yürürlüğe gireceği için, bugün tuttuğunuz kayıtlar daha sonra pozisyonunuzu savunacak olan şeydir. Bu nedenle, bir sonraki vergi sezonundan önce kendinize sormanız gereken dürüst soru, IRAS'ın da soracağı sorudur: Son on iki ayınıza baktığınızda, yatırımcı mısınız yoksa alım satımcı mısınız?