Hollanda Kripto Para Vergisi: 2026’da Kutu 3 Gerçekte Nasıl Çalışıyor?

Çoğu ülke kripto paralardan elde ettiğiniz kârı vergilendirir. Hollanda ise daha tuhaf bir şey yapıyor. Gerçek kazançlarınızı büyük ölçüde göz ardı ediyor ve bunun yerine hükümetin varlıklarınızın kazandırdığını varsaydığı bir rakamı vergilendiriyor. Bitcoin'i %300 kârla satarsanız, Hollanda'da ikamet eden biri bu kâr üzerinden doğrudan hiçbir vergi ödemeyebilir. Portföyünüzün yıl boyunca değer kaybettiğini izleseniz bile, yine de vergi faturası alabilirsiniz. Hollanda'nın kripto para vergisinin mantığı budur ve nasıl çalıştığını anladığınızda, Hollanda sisteminin geri kalanı rastgele görünmeyi bırakır.

Bu kılavuz, sistemin işleyişini adım adım açıklıyor. Kripto paraların neden 1. kutu yerine 3. kutuya düştüğünü, varsayılan getiri ve %36'lık vergi oranının nasıl hesaplanabilir olduğunu, Yüksek Mahkeme'nin neden sürekli olarak sistemi iptal ettiğini ve sizi çok daha ağır bir gelir vergisine sokan çizgiyi ele alıyor. AFM tarafından yaptırılan araştırmaya göre , Hollandalı yetişkinlerin yaklaşık %10'u, yani yaklaşık 1,5 milyon kişi kripto para tutuyor; bu nedenle bu, niş bir sorun değil.

Hollanda kripto paralarının neden 1. kutuda değil de 3. kutuda yer aldığı

Hollanda'daki kripto para vergilendirmesiyle ilgili neredeyse her tuhaf şey, tek bir sınıflandırma kararından kaynaklanıyor. Vergi dairesi, kripto paralarınızı kazandığınız gelir olarak değil, sahip olduğunuz servet olarak değerlendiriyor. Bu fikri anladığınızda gerisi kendiliğinden gelir.

Bir dakikada üç kutu

Hollanda gelir vergisi üç kategoriye ayrılmıştır. Birinci kategori, artan oranlı vergilendirmeye tabi olan iş ve kendi evinizden elde ettiğiniz geliri kapsar. İkinci kategori, bir şirketteki önemli bir hisse senedinden elde edilen kârları kapsar. Burada önemli olan üçüncü kategoridir: tasarruflarınızı ve yatırımlarınızı, yani elinizde bulunan serveti kapsar. Her kategorinin kendi kuralları ve kendi oranı vardır ve bir varlık tam olarak bunlardan birinde yer alır.

Kripto paralar "diğer varlıklar" kategorisine giriyor.

Hollanda vergi dairesi Belastingdienst, kripto para birimlerini hisse senetleri, ikinci bir gayrimenkul veya tasarruf hesabı gibi geniş bir kategoriye, yani 3. kategoriye yerleştiriyor. Çoğu insan için bu iyi bir haber. Hollanda'da kripto paralar için ayrı bir sermaye kazancı vergisi yok. Bir kripto parayı sattığınızda, takas ettiğinizde veya harcadığınızda vergilendirilmezsiniz. Vergilendirilebilir olay, varlığa belirli bir günde sahip olmanızdır.

Fatura tutarını belirleyen 1 Ocak tarihli anlık görüntü.

O gün 1 Ocak. Vergi yılının başlangıcında sahip olduğunuz tüm kripto paraların değeri, o tarihteki döviz kuru üzerinden euroya çevrilmiş haliyle esas alınır. Sonrasında ne olduğu önemli değildir. 1 Ocak'ta 100.000 euro değerinde kripto paraya sahip olan ve Mart ayına kadar bu değerin 20.000 euroya düştüğünü gören bir yatırımcı, yine de Ocak ayındaki rakam üzerinden vergilendirilir. Peildatum adı verilen bu anlık görüntü, borsalardaki ve kendi kendine saklama cüzdanlarındaki kripto paraları kapsar. Vergi dairesi anahtarların nerede olduğuyla ilgilenmez.

Varsayılan gelir ve %36 vergi oranı nasıl işler?

İşte sistemin ününü kazandığı nokta burası. Hollanda, kripto paranızın gerçekte ne yaptığını sormuyor. Bir getiri varsayıyor, bu varsayımı vergilendiriyor ve yoluna devam ediyor. Varsayılan getiri ile gerçek getiri arasındaki fark, neredeyse her şikayetin ve on yıllık dava sürecinin kaynağıdır.

Varsayılan getiri yüzdeleri

Devlet, her varlık kategorisi için her yıl varsayımsal bir getiri oranı belirler. Kripto paralar, en yüksek varsayılan getiri oranına sahip olan "yatırımlar ve diğer varlıklar" grubuna girer. Belastingdienst'e (2026 itibarıyla) göre , 2025 için bu varsayılan getiri oranı %5,88, 2026 için ise %6,00'dır. Bu varsayımsal kazancın üzerine %36'lık sabit bir vergi oranı da eklenir.

| Varlık kategorisi | Tahmini getiri 2025 | Tahmini getiri 2026 |

|---|---|---|

| Banka ve tasarruf bakiyeleri | 1.37% | %1,28 (geçici) |

| Yatırımlar ve diğer varlıklar (kripto paralar dahil) | %5,88 | %6,00 |

| Borçlar | %2,70 | %2,70 |

| Varsayılan beyanname üzerinden sabit vergi oranı | %36 | %36 |

| kişi başına vergiden muafiyet tutarı | 57.684 € | 59.357 € |

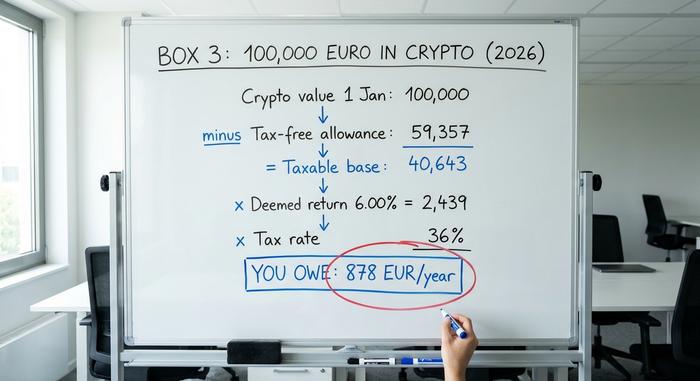

100.000 € değerinde kripto para birimiyle ilgili örnek bir çalışma.

Diyelim ki 1 Ocak 2026 tarihinde 100.000 euro değerinde kripto paraya sahip bekar bir Hollanda sakinisiniz ve 3. Kutuda başka hiçbir şeyiniz yok. Öncelikle, 59.357 euro'luk vergisiz tutarı çıkarın; bu da 40.643 euro'luk vergilendirilebilir bir taban bırakır. %6,00'lık varsayılan getiri oranını uyguladığınızda, yaklaşık 2.439 euro'luk varsayılan bir kazanç elde edersiniz. Bunu %36 oranında vergilendirdiğinizde, yıl için yaklaşık 878 euro vergi borcunuz olur.

Unutulmaması gereken en önemli rakam şu: İzin verilen miktarın üzerindeki her euro, fiilen %6,00'ın %36'sı oranında, yani her yıl değerinin yaklaşık %2,16'sı oranında vergilendiriliyor. Kripto paranızın iki katına çıkması, yarıya inmesi veya hiç değer kaybetmemesi hiçbir şeyi değiştirmiyor.

Vergiden muafiyet

Bu ödenek gerçekten işe yarıyor. 2026'da kişi başına 59.357 euro'yu koruyor ve mali ortaklar kendi ödeneklerini birleştirerek 118.714 euro'ya kadar çıkarabiliyorlar. Bir çift için bu, hatırı sayılır miktarda kripto paranın büyük ölçüde bu sınırın altında kalabileceği anlamına geliyor. Öte yandan, büyük yatırımcılar için durum daha da vahim: Ödeneği rahatlıkla aştığınızda, varsayılan getiri, portföyünüzün hiç getiri sağlamadığı yıllarda %6'lık büyük bir kazanç varsayıyor.

Kutu 3'ü bozan mahkeme kararları

Vergi rehberlerinin genellikle geçiştirdiği bu kısım, bence Hollanda kripto para vergilendirmesi hakkında anlaşılması gereken en önemli şey. Sistem, ödünç alınmış bir zamanla çalışıyor. Hollanda Yüksek Mahkemesi (Hoge Raad), hayali getiri modelini bir değil, iki kez yasa dışı ilan etti ve işte tam da bu nedenle, gerçek getirisi hayali getiriden düşük olan herkes için bir çözüm yolu mevcut.

2021 Noel kararı

24 Aralık 2021'de, Kerstarrest kararı olarak bilinen bir kararda, Yüksek Mahkeme, insanların varsayılan bir gelir üzerinden vergilendirilmesinin, Avrupa İnsan Hakları Sözleşmesi kapsamındaki haklarını, özellikle de mülkiyetin barışçıl kullanım hakkını ve ayrımcılık yasağını ihlal ettiğine karar verdi. Mahkeme, kurgusal bir gelir üzerinden vergilendirmenin, gerçek geliri devletin tahmininden daha düşük olan insanları haksız yere yük altına soktuğuna hükmetti. Parlamento, yasayı düzeltmek için acele etti.

Haziran 2024 takibi

Bu geçici çözüm işe yaramadı. 6 Haziran 2024'te Yüksek Mahkeme, bir dizi davada hem geçici Restorasyon Yasası'nın hem de onun yerine geçen Köprü Yasası'nın, varsayılan getiri gerçek getiriyi aştığı her durumda aynı Sözleşme haklarını ihlal ettiğine karar verdi . Mahkemenin emrettiği çözüm sizin için önemlidir: Gerçek getirinin açıkça daha düşük olduğu durumlarda, vergi yalnızca gerçek getirinin vergilendirilmesi için azaltılmalıdır.

Gerçek getiri oranınızı seçmek ve bunun getirdiği zorluklar

2025'ten beri, gerçek getiri oranınızı beyan etme seçeneği, ayrı bir formda değil, yıllık gelir vergisi beyannamesinin içinde yer alıyor. Kripto paranız gerçekten de varsayılan %6'lık getiri oranının altında performans gösterdiyse, gerçekte kazandığınız tutar üzerinden vergilendirilmeyi seçebilirsiniz. Ancak bu bir vergi muafiyeti değildir. Bu yolu seçerseniz, vergi muafiyeti ortadan kalkar, gerçekleşmemiş kazançlar getiri oranınıza dahil edilir ve negatif bir alt sınır olmadığı için, zarar edilen bir yıl, ileriye taşınacak indirilebilir bir kayıp yaratamaz. Birçok yatırımcı için bu yine de varsayımsal durumdan daha iyidir. Seçim yapmadan önce her iki rakamı da hesaplayın.

Kripto paralar gelir vergisinin 1. kutusu haline geldiğinde

Şimdi Hollanda'daki kripto para vergisinin tehlikeli gri bölgesine geçelim. Yukarıdaki her şey, varlık sahibi sıradan bir yatırımcı olduğunuzu varsaymaktadır. Aktif, iş benzeri bir davranışa geçerseniz, kripto paranız tamamen 3. kutudan 1. kutuya geçer ve burada artan oranlı gelir vergisi 2026'da %49,50'ye ulaşır. Bu, etkin %2,16'dan küçük bir sıçrama değil.

Sizi vergi muafiyetine iten nedir? Yasal test, Hollandalıların "ekstra çalışma" (extra arbeid) olarak adlandırdığı "normalden fazla varlık yönetimi" yapıp yapmadığınızdır. Sistematik kar amacı güden günlük alım satım, gelirinizin maliyetlerinizi aştığı madencilik, özel araçlar veya ön bilgi kullanımı veya kripto para biriminde maaş almak, "diğer faaliyetlerden elde edilen sonuç" veya "işletmeden elde edilen kar" gibi kategoriler altında vergilendirilen 1. Kutu'da yer alan gelirler arasında sayılabilir. İşin püf noktası, resmi bir rakamın olmamasıdır. Belastingdienst (Vergi Dairesi), sınırı belirleyen bir saat veya euro eşiği yayınlamaz; Hollanda mahkemeleri, çabayı, niyeti ve uzmanlığı dikkate alarak her vakayı ayrı ayrı değerlendirir. Eğer alım satım işine benzeyen bir şey yürütüyorsanız, vergi beyannamesi vermeden önce mutlaka danışmanlık alın.

Belastingdienst'e kripto para birimlerini nasıl bildirebilirsiniz?

Pratikte, Hollanda'da kripto para vergi uyumluluğu teoride göründüğünden daha basittir. Kripto paralarınızı yılda bir kez, 1 Mart ile 1 Mayıs tarihleri arasında Mijn Belastingdienst portalı üzerinden verdiğiniz vergi beyannamesi döneminde, düzenli gelir vergisi beyannamenizin bir parçası olarak bildirirsiniz.

İşin büyük kısmı değerleme üzerine kurulu. 1 Ocak saat 00:00'da elinizde bulunan her kripto parayı, o anki döviz kuru üzerinden euroya çevirin ve diğer tasarruf ve yatırımlarınızla birlikte 3. Kutu toplamınıza ekleyin. Borsalardaki ve özel cüzdanlardaki varlıkları da dahil edin; varlığın bulunduğu yer, işlem şeklini değiştirmez. Kendi kayıtlarınızı tutun, çünkü özellikle gerçek getiri yolunu seçerseniz, ispat yükü size aittir. Kripto paraları beyan etmemek akıllıca bir strateji değildir. Açıklanmayan varlıklar için cezalar ağırdır ve vergi dairesinin bilmemesi günleri sona ermektedir.

DAC8: 2026'da kripto para vergi raporlamasında değişiklikler

Yıllarca, Hollanda'daki kripto para vergilendirme davranışını şekillendiren sessiz bir gerçek vardı: yetkililer çoğu zaman kendilerine söylenmeyen şeyleri göremezdi. Bu dönem kapanıyor. Avrupa Birliği'nin 17 Ekim 2023'te kabul edilen DAC8 direktifi, kripto platformlarını kullanıcılarının faaliyetlerini blok genelindeki vergi makamlarına bildirmeye zorluyor ve Hollanda da bunu artık yasalaştırdı.

Hollanda'nın uygulama kuralları 10 Nisan 2026'da yürürlüğe girdi ve 1 Ocak 2026'dan itibaren geçerli olmak üzere geriye dönük olarak uygulandı; bu da 2026'yı ilk raporlama yılı yapıyor. Kripto varlık hizmet sağlayıcıları, yani çoğu insanın kullandığı borsalar ve aracı kurumlar, Hollandalı müşterileri hakkında veri toplamalı ve bu verileri 30 Eylül 2027'ye kadar Belastingdienst'e (Vergi Dairesi) teslim etmelidir. Bundan sonra, "cüzdanımı göremezler" artık bir plan olmaktan çıkıyor. Tüm Box 3 dönemi boyunca var olan raporlama açığı kapatılıyor ve akıllıca olan, rakamlarınızın zaten görünür olduğunu varsaymaktır.

2028'de yürürlüğe girecek gerçek getiri sağlayan kripto para vergisinin getireceği sonuçlar nelerdir?

Hollanda'daki kripto para vergi sistemine kalıcı çözüm bir türlü gelmiyor. Mahkeme kayıplarının ardından hükümet, yeni bir yasa olan Wet werkelijk rendement box 3 ile gerçek getirileri vergilendirmeye yönelik kurguyu ortadan kaldırmaya kararlıydı. İlk olarak 2026, ardından 2027 için planlanan yasa, şimdi 1 Ocak 2028'e ertelendi . Gecikmenin nedeni olarak vergi dairesinin BT altyapısının yenilenmesi ve yüzlerce ek personele duyulan ihtiyaç gösteriliyor. Parlamento alt meclisi yasayı 12 Şubat 2026'da onayladı; bu metin yazılırken üst meclisin onayı henüz bekleniyordu, bu nedenle tarih henüz kesinleşmedi. Yürürlüğe girdiğinde, gerçekleşmemiş kazançlar da dahil olmak üzere gerçek kazançları vergilendirecek ve bu da uzun vadeli yatırımcılar ile aktif yatırımcılar arasındaki hesaplamaları yeniden şekillendirecek.

Hollanda'daki kripto para vergisi ile yakındaki ülkelerdeki vergi karşılaştırması

Hollanda modelinin iyi bir anlaşma olup olmadığına dair hızlı bir gerçeklik kontrolü yapalım. Bu model, büyük miktarda gerçekleşmemiş kazançları elinde bulunduran uzun vadeli yatırımcıları ödüllendiriyor, çünkü bu kazançlar hiçbir zaman doğrudan vergilendirilmiyor; ancak büyük miktarda atıl bakiyeyi elinde tutan herkesi yıllık sabit bir vergiyle cezalandırıyor. Komşu ülkeler ise tam tersini yapıyor ve kazançları sattığınızda vergilendiriyor; Almanya , Belçika ve Portekiz de genel olarak bu şekilde hareket ediyor.

| Ülke | Model | Bireyler için başlık tedavisi |

|---|---|---|

| Hollanda | Servet vergisi (Kutu 3) | İzin verilen sınırın üzerindeki varlıkların yıllık yaklaşık %2,16'sı; kazancın kendisi üzerinden vergi alınmaz. |

| Almanya | Sermaye kazançları | Bir yıldan fazla süreyle elde tutulursa %0; aksi takdirde gelir vergisine tabidir. |

| Belçika | Sermaye kazançları | 2026'dan itibaren finansal kazançlara yaklaşık %10 oranında yeni vergi getirilecek. |

| Portekiz | Sermaye kazançları | Bir yıldan kısa süreli elde tutulan yatırımlarda %28, daha uzun süreli elde tutulan yatırımlarda ise %0 vergi uygulanır. |

Bunları özel yatırımcılar için genel kurallar olarak değerlendirin, kişisel tavsiye olarak değil; her ülkenin sonucu değiştirebilecek koşulları vardır.

Hollanda'daki kripto para vergisiyle ilgili temel nokta

2028 yılına kadar Hollanda'daki kripto para vergisi, kurgusal bir vergi olmaya devam ediyor. Kripto paranızın gerçekte ne yaptığına bakılmaksızın, devletin tek bir Ocak ayı verisinden hesapladığı, yaptığınızı varsaydığı bir getiri üzerinden vergi ödemek zorundasınız. Üzerinde harekete geçmeye değer iki şey basit. Birincisi, gerçek getiriniz varsayılan %6'dan düşükse, artık gerçek getiri üzerinden vergilendirilmeyi talep edebilirsiniz, bu nedenle beyannamenizi vermeden önce karşılaştırmayı yapın. İkincisi, DAC8, vergi dairesinin yakında işlem verilerinize, gönüllü olarak verip vermemenizden bağımsız olarak erişebileceği anlamına geliyor. Öyleyse üzerinde düşünülmesi gereken soru şu: Kurallar gerçekten kazandığınız şeyi vergilendirmek üzereyse ve yetkililer bunun tam olarak ne olduğunu görmek üzereyse, neden kimsenin bakmadığı eski varsayımına göre plan yapasınız ki?