Podatek od kryptowalut w Holandii: Jak naprawdę działa pole 3 w 2026 r.

Większość krajów opodatkowuje zyski z kryptowalut. Holandia robi coś jeszcze dziwniejszego. W dużej mierze ignoruje rzeczywiste zyski, a zamiast tego opodatkowuje kwotę, którą rząd wyobraża sobie jako zarobione przez Twoje aktywa. Sprzedaj Bitcoina z zyskiem 300%, a mieszkaniec Holandii może nie być bezpośrednio zobowiązany do zapłaty z tego zysku. Obserwuj, jak Twój portfel spada przez cały rok, a nadal możesz otrzymać rachunek podatkowy. Taka jest logika holenderskiego podatku od kryptowalut i gdy zrozumiesz, jak on działa, reszta holenderskiego systemu przestaje wydawać się chaotyczna.

Ten przewodnik omawia mechanizm. Dlaczego kryptowaluty trafiają do pola 3, a nie 1, jak wygląda domniemany zwrot i stawka 36%, dlaczego Sąd Najwyższy wciąż unieważnia wszystkie te ustawy i jaka granica powoduje znacznie wyższy podatek dochodowy. Według badań zleconych przez AFM , około 10% dorosłych Holendrów posiada kryptowaluty, czyli około 1,5 miliona osób, więc nie jest to problem niszowy.

Dlaczego holenderskie kryptowaluty znajdują się w polu 3, a nie w polu 1

Prawie wszystkie dziwactwa związane z holenderskim podatkiem od kryptowalut wynikają z jednego wezwania do klasyfikacji. Urząd skarbowy traktuje Twoje kryptowaluty jako posiadany majątek, a nie dochód, który zarobiłeś. Zapamiętaj ten jeden pomysł, a reszta sama się pojawi.

Trzy pudełka w jedną minutę

Holenderski podatek dochodowy jest podzielony na trzy pola. Pole 1 obejmuje dochody z pracy i z własnego domu, opodatkowane według stawek progresywnych. Pole 2 obejmuje zyski z posiadania znacznych udziałów w spółce. Pole 3 jest tutaj najważniejsze: obejmuje oszczędności i inwestycje, czyli majątek, na którym po prostu siedzisz. Każde pole ma swoje własne zasady i stawkę, a aktywa znajdują się dokładnie w jednym z nich.

Kryptowaluty zaliczają się do „innych aktywów”

Belastingdienst, holenderski urząd skarbowy, umieszcza kryptowaluty w rubryce 3 jako inwestycję, w tym samym szerokim przedziale co akcje, druga nieruchomość czy konto oszczędnościowe. Dla większości osób to dobra wiadomość. W Holandii nie ma oddzielnego podatku od zysków kapitałowych z kryptowalut. Sprzedaż, zamiana lub wydanie kryptowaluty nie jest opodatkowane. Zdarzeniem podlegającym opodatkowaniu jest po prostu posiadanie aktywów w określonym dniu.

Podsumowanie z 1 stycznia, które decyduje o Twoim rachunku

Tym dniem jest 1 stycznia. Liczy się wartość całego posiadanego przez Ciebie portfela kryptowalutowego na początku roku podatkowego, przeliczona na euro po kursie wymiany z tego dnia. Nie ma znaczenia, co stanie się później. Posiadacz, który 1 stycznia posiadał kryptowaluty o wartości 100 000 euro i obserwował, jak ich wartość spada do 20 000 do marca, nadal płaci podatek od kwoty ze stycznia. Ten raport, zwany peildatum, obejmuje kryptowaluty zarówno na giełdach, jak i w portfelach self-custody. Urząd skarbowy nie przejmuje się tym, gdzie znajdują się klucze.

Jak działa domniemany zwrot i 36% stawka podatku

To właśnie tutaj system zyskuje swoją reputację. Holandia nie pyta, co tak naprawdę zrobiła twoja kryptowaluta. Zakłada zwrot, opodatkowuje to założenie i idzie dalej. Różnica między zakładanym zwrotem a rzeczywistym jest przyczyną niemal wszystkich skarg i dekady procesów sądowych.

Procenty domniemanego zwrotu

Państwo co roku ustala fikcyjną stopę zwrotu dla każdej kategorii aktywów. Kryptowaluty należą do grupy „inwestycje i inne aktywa”, która oferuje zdecydowanie najwyższą zakładaną stopę zwrotu. Według Belastingdienst (stan na 2026 r.) w 2025 r. domniemana stopa zwrotu wynosi 5,88%, a w 2026 r. wzrośnie do 6,00%. Do tego teoretycznego zysku dolicza się podatek liniowy w wysokości 36%.

| Kategoria aktywów | Domniemany zwrot 2025 | Domniemany zwrot 2026 |

|---|---|---|

| Salda bankowe i oszczędnościowe | 1,37% | 1,28% (tymczasowo) |

| Inwestycje i inne aktywa (w tym kryptowaluty) | 5,88% | 6,00% |

| Długi | 2,70% | 2,70% |

| Stała stawka podatku od uznanego zwrotu | 36% | 36% |

| Kwota wolna od podatku na osobę | 57 684 euro | 59 357 euro |

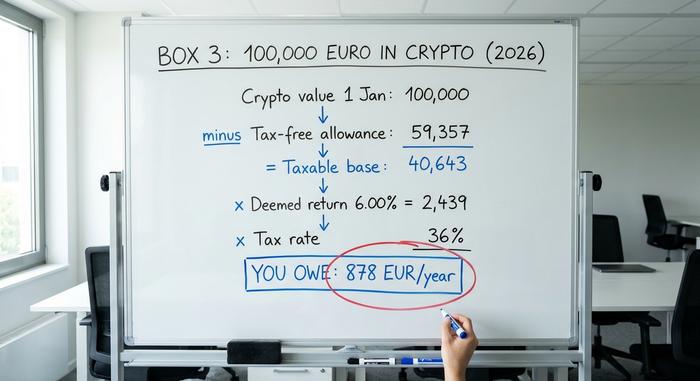

Przykładowy wykres dla kryptowaluty o wartości 100 000 euro

Załóżmy, że jesteś samotnym rezydentem Holandii i posiadasz kryptowaluty o wartości 100 000 euro na dzień 1 stycznia 2026 r., a w polu 3 nie ma nic więcej. Najpierw odejmij kwotę wolną od podatku w wysokości 59 357 euro, co daje podstawę opodatkowania w wysokości 40 643 euro. Po zastosowaniu stopy zwrotu domniemanego 6,00% otrzymasz zakładany zysk w wysokości około 2439 euro. Opodatkuj tę kwotę stawką 36%, a kwota zadłużenia za ten rok wyniesie około 878 euro.

Warto zapamiętać, że każde euro powyżej limitu jest opodatkowane w wysokości 6,00% razy 36%, czyli około 2,16% swojej wartości, każdego roku. To, czy Twoje kryptowaluty zostały podwojone, zmniejszone o połowę, czy pozostawione bez zmian, nic nie zmienia.

Kwota wolna od podatku

Ten limit naprawdę działa. W 2026 roku chroni on 59 357 euro na osobę, a partnerzy podatkowi mogą połączyć swoje do 118 714 euro. Dla kilku osób oznacza to, że spory stos kryptowalut może znajdować się znacznie poniżej linii. Druga strona medalu jest bolesna dla dużych inwestorów: po bezproblemowym wypełnieniu limitu, domniemany zwrot zakłada wysoki, 6% wzrost w latach, w których Twój portfel mógł nie przynieść żadnych zysków.

Orzeczenia sądowe, które złamały ramkę 3

To jest ta część, którą pomijają sprytne poradniki podatkowe, a moim zdaniem jest to najważniejsza rzecz, jaką należy zrozumieć w kontekście holenderskiego podatku od kryptowalut. System działa na kredyt. Hoge Raad, holenderski Sąd Najwyższy, nie raz, a dwa razy orzekł, że model fikcyjnego zwrotu jest niezgodny z prawem i właśnie dlatego istnieje teraz obejście dla każdego, kogo rzeczywisty zwrot był niższy od fikcyjnego.

Orzeczenie dotyczące świąt Bożego Narodzenia w 2021 r.

24 grudnia 2021 r., w wyroku znanym obecnie jako Kerstarrest, Sąd Najwyższy orzekł, że opodatkowanie osób na podstawie domniemanego dochodu narusza ich prawa wynikające z Europejskiej Konwencji Praw Człowieka, w szczególności prawo do poszanowania mienia i zakaz dyskryminacji. Sąd orzekł, że opodatkowanie fikcji niesprawiedliwie obciąża osoby, których rzeczywisty dochód jest niższy niż szacowany przez państwo. Parlament podjął gorączkowe działania w celu załatania tego prawa.

Kontynuacja z czerwca 2024 r.

Poprawka nie przyniosła skutku. 6 czerwca 2024 r. Hoge Raad orzekł w serii spraw , że zarówno tymczasowa ustawa o przywróceniu, jak i zastępująca ją ustawa pomostowa nadal naruszają te same prawa wynikające z Konwencji, gdy domniemany zwrot przekracza rzeczywisty. Zalecony środek zaradczy jest tym, który ma dla Ciebie znaczenie: jeśli Twój rzeczywisty zwrot jest ewidentnie niższy, podatek musi zostać obniżony, tak aby opodatkowany został tylko ten rzeczywisty zwrot.

Wybór rzeczywistego zwrotu i jego haczyk

Od 2025 roku możliwość zadeklarowania rzeczywistego zwrotu znajduje się w samym rocznym zeznaniu podatkowym, a nie na osobnym formularzu. Jeśli Twoje kryptowaluty rzeczywiście przyniosły zysk poniżej zakładanych 6%, możesz zdecydować się na opodatkowanie od tego, co faktycznie zarobiłeś. Nie jest to jednak przepustka. Wybierz tę opcję, a kwota wolna od podatku zniknie, niezrealizowane zyski będą wliczane do Twojego zwrotu, a nie będzie ujemnego progu, więc rok strat nie będzie mógł generować straty podlegającej odliczeniu, którą można by przenieść na następny rok. Dla wielu posiadaczy to wciąż lepsze rozwiązanie. Sprawdź oba wskaźniki przed podjęciem decyzji.

Kiedy kryptowaluty staną się podatkiem dochodowym z pola 1

Teraz niebezpieczna szara strefa holenderskiego podatku od kryptowalut. Wszystko powyżej zakłada, że jesteś zwykłym inwestorem posiadającym aktywa. Przekrocz niejasną granicę aktywnego, biznesowego zachowania, a Twoja kryptowaluta całkowicie opuści pole 3 i przejdzie do pola 1, gdzie progresywny podatek dochodowy osiągnie 49,50% w 2026 roku. To niemały skok w porównaniu z efektywnym poziomem 2,16%.

Co Cię popycha? Prawnym kryterium jest to, czy wykonujesz „więcej niż standardowe zarządzanie aktywami”, co Holendrzy nazywają „extra arbeid”, czyli dodatkową pracą. Day trading z systematycznym zamiarem osiągnięcia zysku, wydobywanie kryptowalut, gdzie dochód przewyższa koszty, korzystanie ze specjalnych narzędzi lub wiedzy, a także otrzymywanie wynagrodzenia w kryptowalutach – wszystko to może skutkować dochodem w rubryce 1, opodatkowanym w kategoriach takich jak „wynik z innej działalności” lub „zysk z działalności gospodarczej”. Prawda jest taka, że nie ma oficjalnej liczby. Belastingdienst nie publikuje progu godzin ani euro, który wyznaczałby granicę; holenderskie sądy rozstrzygają tę kwestię indywidualnie, oceniając wysiłek, intencje i doświadczenie. Jeśli prowadzisz coś, co wygląda na działalność handlową, zasięgnij porady przed złożeniem wniosku.

Jak zgłosić kryptowalutę do Belastingdienst

W praktyce holenderskie rozliczanie podatku od kryptowalut jest prostsze, niż sugeruje teoria. Kryptowaluty zgłasza się raz w roku, w ramach regularnego zeznania podatkowego, w okresie rozliczeniowym trwającym od 1 marca do 1 maja, za pośrednictwem portalu Mijn Belastingdienst.

Praca polega głównie na wycenie. Weź każdą monetę, którą posiadałeś o godzinie 00:00 1 stycznia, przelicz ją na euro po kursie wymiany obowiązującym w tym momencie i dodaj do sumy w Box 3, obok wszelkich innych oszczędności i inwestycji. Uwzględnij aktywa na giełdach i w portfelach prywatnych; lokalizacja aktywów nie wpływa na ich traktowanie. Prowadź własne rejestry, ponieważ ciężar dowodu spoczywa na Tobie, zwłaszcza jeśli wybierzesz metodę rzeczywistego zwrotu. Niezgłoszenie kryptowaluty nie jest sprytną strategią. Kary za nieujawnione aktywa są surowe, a dni, w których urzędy skarbowe nie wiedzą, dobiegają końca.

DAC8: zmiany w raportowaniu podatku od kryptowalut w 2026 r.

Przez lata cicha prawda kształtowała holenderskie praktyki podatkowe w zakresie kryptowalut: władze często nie dostrzegały tego, czego nie mogły im powiedzieć. Ta era dobiega końca. Dyrektywa Unii Europejskiej DAC8, przyjęta 17 października 2023 r., nakłada na platformy kryptowalutowe obowiązek raportowania aktywności swoich użytkowników organom podatkowym w całej Unii, a Holandia wpisała to teraz do prawa.

Holenderskie przepisy wykonawcze weszły w życie 10 kwietnia 2026 r . z mocą wsteczną od 1 stycznia 2026 r., co oznacza, że rok 2026 stał się pierwszym rokiem sprawozdawczym. Dostawcy usług kryptoaktywów, czyli giełdy i brokerzy, z których korzysta większość osób, muszą zebrać dane swoich holenderskich klientów i przekazać je do Belastingdienst do 30 września 2027 r. Po tym terminie „nie widzą mojego portfela” przestaje być realnym planem. Luka w raportowaniu, która występowała przez całą erę Box 3, jest zapełniana, a rozsądnym posunięciem jest założenie, że liczby są już widoczne.

Co przyniesie podatek od kryptowalut o realnym zwrocie z 2028 r.

Trwałe rozwiązanie holenderskiego systemu opodatkowania kryptowalut wciąż się opóźnia. Po przegranych w sądach, rząd zobowiązał się do porzucenia fikcji i opodatkowania rzeczywistych zysków poprzez nową ustawę, Wet werkelijk rendement box 3. Początkowo planowano jej wejście w życie w 2026 roku, potem w 2027 roku, a obecnie jest ona zaplanowana na 1 stycznia 2028 roku . Opóźnienie przypisuje się modernizacji systemu informatycznego urzędu skarbowego i potrzebie zatrudnienia setek dodatkowych pracowników. Niższa izba parlamentu uchwaliła ustawę 12 lutego 2026 roku; w momencie pisania tego tekstu izba wyższa wciąż oczekiwała na zatwierdzenie, więc data nie jest jeszcze ustalona. Po wejściu w życie ustawa będzie opodatkowywać rzeczywiste zyski, w tym niektóre niezrealizowane, co zmienia sposób kalkulacji dla inwestorów typu „kup i trzymaj” w porównaniu z aktywnymi traderami.

Podatek od kryptowalut w Holandii w porównaniu z pobliskimi krajami

Szybka weryfikacja rzeczywistości i sprawdzenie, czy model holenderski to dobry pomysł. Nagradza on długoterminowych posiadaczy, którzy posiadają duże niezrealizowane zyski, ponieważ zyski te nigdy nie są bezpośrednio opodatkowane, ale karze każdego, kto gromadzi duże, niewykorzystane saldo, poprzez stałą roczną opłatę. Kraje sąsiednie są odmiennego zdania, opodatkowując zysk przy sprzedaży, co jest generalnie praktyką Niemiec , Belgii i Portugalii .

| Kraj | Model | Leczenie nagłówków dla osób indywidualnych |

|---|---|---|

| Niderlandy | Podatek od majątku (ramka 3) | ~2,16% udziałów rocznie powyżej kwoty wolnej od podatku; brak podatku od samego zysku |

| Niemcy | Zyski kapitałowe | 0% w przypadku posiadania przez okres dłuższy niż rok; w przeciwnym razie opodatkowane jako dochód |

| Belgia | Zyski kapitałowe | Nowy podatek od zysków finansowych w wysokości około 10% od 2026 r. |

| Portugalia | Zyski kapitałowe | 28% od zysków utrzymywanych krócej niż rok; 0% w przypadku zysków utrzymywanych dłużej |

Należy je traktować jako ogólne zasady dla inwestorów prywatnych, a nie jako osobistą poradę; każdy kraj ma warunki, które mogą zmienić wynik.

Podsumowanie holenderskiego podatku od kryptowalut

Do 2028 roku holenderski podatek od kryptowalut pozostaje fikcją. Płacisz podatek od zeznania podatkowego, które państwo zakłada, że otrzymałeś, obliczonego na podstawie pojedynczego styczniowego raportu, niezależnie od tego, co faktycznie zrobiłeś z kryptowalutą. Dwie rzeczy, na które warto zwrócić uwagę, są proste. Po pierwsze, jeśli Twój rzeczywisty zwrot był niższy niż zakładane 6%, możesz teraz żądać opodatkowania od rzeczywistego dochodu, więc porównaj go przed złożeniem zeznania. Po drugie, DAC8 oznacza, że urząd skarbowy wkrótce będzie miał dostęp do danych o Twoich transakcjach, niezależnie od tego, czy dobrowolnie je ujawnisz, czy nie. Oto więc pytanie, nad którym warto się zastanowić: skoro przepisy mają objąć podatkiem to, co faktycznie zarobiłeś, a władze wkrótce dowiedzą się, ile dokładnie zarobiłeś, dlaczego miałbyś działać w oparciu o stare założenie, że nikt nie patrzy?