Imposto sobre criptomoedas na Holanda: como a Caixa 3 realmente funciona em 2026

A maioria dos países tributa o lucro obtido com criptomoedas. A Holanda faz algo mais peculiar. Ela ignora em grande parte os seus ganhos reais e, em vez disso, tributa um valor que o governo estima como sendo o rendimento obtido com seus ativos. Venda Bitcoin com um lucro de 300% e um residente holandês pode não dever nada diretamente sobre esse lucro. Observe sua carteira de investimentos cair ao longo do ano e você ainda poderá receber uma cobrança de imposto. Essa é a lógica do imposto sobre criptomoedas na Holanda e, uma vez que você entenda como funciona, o restante do sistema holandês deixa de parecer aleatório.

Este guia explica o funcionamento do sistema. Por que as criptomoedas são classificadas na Caixa 3 em vez da Caixa 1, como o retorno presumido e a alíquota de 36% se justificam na prática, por que a Suprema Corte continua invalidando o sistema e qual é o limite que leva a uma tributação de renda muito mais severa. Aproximadamente 10% dos adultos holandeses possuem criptomoedas, cerca de 1,5 milhão de pessoas, de acordo com uma pesquisa encomendada pela AFM (Australian Financial Markets) , portanto, este não é um problema de nicho.

Por que as criptomoedas holandesas estão no Quadro 3 e não no Quadro 1?

Quase todas as peculiaridades da tributação de criptomoedas na Holanda decorrem de uma simples classificação. A Receita Federal considera suas criptomoedas como patrimônio que você possui, e não como renda que você obteve. Entenda essa ideia e o resto fica claro.

As três caixas em um minuto

O imposto de renda holandês é dividido em três categorias. A Categoria 1 abrange a renda do trabalho e da sua própria casa, tributada com alíquotas progressivas. A Categoria 2 abrange os lucros de uma participação acionária significativa em uma empresa. A Categoria 3 é a que importa aqui: ela abrange as poupanças e investimentos, o patrimônio que você simplesmente possui. Cada categoria tem suas próprias regras e alíquotas, e um ativo se enquadra em exatamente uma delas.

Criptomoedas são consideradas "outros ativos".

A Receita Federal holandesa (Belastingdienst) classifica as criptomoedas na Caixa 3 como investimento, na mesma categoria que ações, um segundo imóvel ou uma conta poupança. Para a maioria das pessoas, isso é uma boa notícia. Não há imposto de ganho de capital específico para criptomoedas na Holanda. Você não paga imposto ao vender, trocar ou gastar uma moeda. O fato gerador do imposto é simplesmente possuir o ativo em um dia específico.

A informação de 1 de janeiro que define sua conta.

Esse dia é 1º de janeiro. O que importa é o valor total de suas criptomoedas no início do ano fiscal, convertido para euros à taxa de câmbio daquela data. Não importa o que aconteça depois. Um investidor que possuía 100.000 euros em criptomoedas em 1º de janeiro e viu esse valor despencar para 20.000 euros em março ainda será tributado sobre o valor de janeiro. Essa data, chamada de "peildatum", abrange criptomoedas tanto em corretoras quanto em carteiras de autocustódia. A Receita Federal não se importa com a localização das chaves.

Como funcionam o retorno presumido e a taxa de imposto de 36%

É aqui que o sistema ganha sua reputação. A Holanda não pergunta o que suas criptomoedas realmente renderam. Ela presume um retorno, tributa essa presunção e segue em frente. A diferença entre o retorno presumido e o seu retorno real é a origem de quase todas as reclamações e de uma década de litígios.

As percentagens de retorno presumido

O Estado define anualmente um rendimento fictício para cada categoria de ativos. As criptomoedas se enquadram no grupo de "investimentos e outros ativos", que apresenta, de longe, o maior retorno presumido. Para 2025, esse retorno estimado é de 5,88%, e para 2026 sobe para 6,00%, de acordo com a Receita Federal (Belastingdienst, em 2026). Além desse ganho presumido, incide uma alíquota fixa de imposto de 36%.

| Categoria de ativos | Retorno presumido em 2025 | Retorno presumido em 2026 |

|---|---|---|

| Saldos bancários e de poupança | 1,37% | 1,28% (provisório) |

| Investimentos e outros ativos (incluindo criptomoedas) | 5,88% | 6,00% |

| Dívidas | 2,70% | 2,70% |

| Alíquota fixa de imposto sobre o retorno presumido | 36% | 36% |

| Subsídio isento de impostos por pessoa | € 57.684 | € 59.357 |

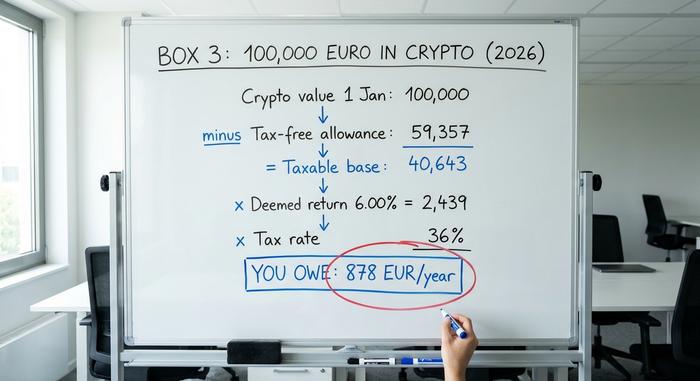

Um exemplo prático com €100.000 em criptomoedas.

Suponha que você seja um residente holandês solteiro com 100.000 euros em criptomoedas em 1º de janeiro de 2026, e nada mais no Campo 3. Primeiro, subtraia a isenção fiscal de 59.357 euros, o que resulta em uma base tributável de 40.643 euros. Aplique o retorno presumido de 6,00% e você obterá um ganho estimado de cerca de 2.439 euros. Tributando esse valor à alíquota de 36%, você deverá pagar aproximadamente 878 euros no ano.

O número principal a lembrar é este: cada euro acima do limite é efetivamente tributado a 6,00% vezes 36%, ou cerca de 2,16% do seu valor, todos os anos. Se suas criptomoedas dobraram, caíram pela metade ou permaneceram inalteradas, isso não muda nada.

A isenção fiscal

Essa isenção fiscal tem um impacto real. Em 2026, ela protege 59.357 euros por pessoa, e os parceiros fiscais podem combinar suas isenções para atingir 118.714 euros. Para um casal, isso significa que uma quantidade considerável de criptomoedas pode ficar em grande parte abaixo da linha de isenção. O lado negativo é severo para grandes investidores: uma vez que o limite de isenção seja atingido com folga, o retorno presumido assume um ganho substancial de 6% em anos nos quais seu portfólio pode não ter gerado nenhum rendimento.

As decisões judiciais que romperam a Box 3

Esta é a parte que os guias fiscais mais sofisticados costumam ignorar, e acredito que seja o ponto mais importante a entender sobre a tributação de criptomoedas na Holanda. O sistema está com os dias contados. O Hoge Raad, o Supremo Tribunal da Holanda, já considerou o modelo de retorno fictício ilegal não uma, mas duas vezes, e é exatamente por isso que agora existe uma alternativa para quem teve um retorno real inferior ao fictício.

A decisão sobre o Natal de 2021

Em 24 de dezembro de 2021, em uma decisão agora conhecida como Kerstarrest, a Suprema Corte considerou que tributar pessoas com base em um rendimento presumido violava seus direitos sob a Convenção Europeia dos Direitos Humanos, especificamente o direito ao gozo pacífico dos bens e a proibição da discriminação. Tributar uma ficção, argumentou a corte, onera injustamente pessoas cujo rendimento real é inferior à estimativa do Estado. O Parlamento se mobilizou para corrigir a lei.

O acompanhamento de junho de 2024

A medida paliativa não surtiu efeito. Em 6 de junho de 2024, o Hoge Raad decidiu, em um conjunto de casos , que tanto a Lei de Restauração temporária quanto a Lei de Transição que a substituiu continuavam violando os mesmos direitos da Convenção sempre que o rendimento presumido excedesse o rendimento real. A solução determinada é a que lhe interessa: quando o seu rendimento real for comprovadamente inferior, o imposto deve ser reduzido para que apenas o rendimento real seja tributado.

Escolher seu retorno real e suas consequências.

Desde 2025, a opção de declarar seu retorno real está incluída na própria declaração anual de imposto de renda, em vez de um formulário separado. Se suas criptomoedas realmente tiveram um desempenho inferior aos 6% estimados, você pode optar por ser tributado sobre o que realmente ganhou. No entanto, não é uma isenção total. Ao escolher essa opção, a isenção fiscal deixa de existir, os ganhos não realizados passam a ser contabilizados na sua declaração e não há limite mínimo para prejuízos, ou seja, um ano com prejuízo não pode gerar uma perda dedutível para anos futuros. Para muitos investidores, ainda é melhor do que a expectativa inicial. Faça as duas contas antes de escolher.

Quando as criptomoedas se tornarem tributação de renda básica (Box 1)

Agora, a perigosa zona cinzenta da tributação de criptomoedas na Holanda. Tudo o que foi dito acima pressupõe que você seja um investidor comum com ativos. Ao cruzar uma linha tênue e adotar um comportamento ativo, semelhante ao de um negócio, suas criptomoedas saem completamente da Caixa 3 para a Caixa 1, onde o imposto de renda progressivo atinge 49,50% em 2026. Isso representa um aumento considerável em relação aos 2,16% efetivos atuais.

O que te leva a ultrapassar essa linha? O teste legal é se você faz "mais do que a gestão normal de ativos", o que os holandeses chamam de "extra arbeid", trabalho extra. Day trading com intenção sistemática de lucro, mineração onde sua receita supera seus custos, uso de ferramentas especiais ou conhecimento prévio, ou receber um salário em criptomoedas, tudo isso pode enquadrar a renda na Caixa 1, tributada em categorias como "resultado de outras atividades" ou "lucro empresarial". O problema é que não existe um número oficial. A Receita Federal Holandesa (Belastingdienst) não publica um limite de horas ou euros que defina a linha divisória; os tribunais holandeses decidem caso a caso, ponderando o esforço, a intenção e a experiência. Se você estiver administrando algo que se assemelhe a um negócio de trading, procure aconselhamento antes de declarar o imposto de renda.

Como declarar criptomoedas ao Belastingdienst

Na prática, a conformidade tributária com criptomoedas na Holanda é mais simples do que a teoria sugere. Você declara as criptomoedas uma vez por ano, como parte da sua declaração de imposto de renda regular, durante o período de declaração que vai de 1º de março a 1º de maio, através do portal Mijn Belastingdienst.

O trabalho consiste principalmente em avaliação. Pegue todas as criptomoedas que você possuía às 00:00 do dia 1º de janeiro, converta-as para euros à taxa de câmbio daquele momento e adicione-as ao seu total na Caixa 3, juntamente com quaisquer outras economias e investimentos. Inclua ativos em corretoras e carteiras privadas; a localização do ativo não altera seu tratamento. Mantenha seus próprios registros, pois o ônus da prova recai sobre você, especialmente se optar pela declaração de rendimentos reais. Não declarar criptomoedas não é uma estratégia inteligente. As penalidades por ativos não declarados são altas, e os dias em que a Receita Federal não sabia estão chegando ao fim.

DAC8: mudanças na declaração de impostos sobre criptomoedas em 2026

Durante anos, uma verdade silenciosa moldou o comportamento tributário das criptomoedas na Holanda: as autoridades muitas vezes não conseguiam ver o que não lhes era dito. Essa era está chegando ao fim. A diretiva DAC8 da União Europeia, adotada em 17 de outubro de 2023, obriga as plataformas de criptomoedas a reportarem a atividade de seus usuários às autoridades fiscais em todo o bloco, e a Holanda agora a incorporou à sua legislação.

As regras de implementação holandesas entraram em vigor em 10 de abril de 2026 , com efeito retroativo a 1º de janeiro de 2026, tornando 2026 o primeiro ano de reporte. Os provedores de serviços de criptoativos, ou seja, as corretoras e exchanges mais utilizadas, devem coletar dados de seus clientes holandeses e entregá-los à Receita Federal Holandesa (Belastingdienst) até 30 de setembro de 2027. Depois disso, a ideia de que "eles não podem ver minha carteira" deixa de ser válida. A lacuna de reporte que existiu durante toda a era do Box 3 está sendo sanada, e a estratégia inteligente é presumir que seus dados já estão visíveis.

O que o imposto sobre criptomoedas com retorno real de 2028 traz para o futuro.

A solução definitiva para o sistema tributário holandês de criptomoedas continua adiada. Após as derrotas judiciais, o governo se comprometeu a eliminar a ficção e tributar os rendimentos reais por meio de uma nova lei, a Wet werkelijk rendement box 3. Inicialmente prevista para 2026, depois para 2027, a lei agora está agendada para 1º de janeiro de 2028 , com o atraso atribuído à reformulação do sistema de TI da autoridade tributária e à necessidade de centenas de funcionários adicionais. A Câmara Baixa do Parlamento aprovou o projeto de lei em 12 de fevereiro de 2026; a aprovação pela Câmara Alta ainda estava pendente no momento da redação deste texto, portanto, a data ainda não está definida. Quando entrar em vigor, a lei tributará os ganhos reais, incluindo alguns ganhos não realizados, o que altera os cálculos para investidores de longo prazo em comparação com traders ativos.

Imposto sobre criptomoedas na Holanda em comparação com países vizinhos.

Uma rápida análise da realidade sobre se o modelo holandês é vantajoso. Ele recompensa investidores de longo prazo com grandes ganhos não realizados, já que esses ganhos nunca são tributados diretamente, mas penaliza quem mantém um saldo ocioso considerável por meio de uma taxa fixa anual. Os países vizinhos adotam uma abordagem oposta, tributando o ganho no momento da venda, que é, em linhas gerais, a forma como Alemanha , Bélgica e Portugal lidam com a questão.

| País | Modelo | Tratamento de manchete para indivíduos |

|---|---|---|

| Holanda | Imposto sobre a riqueza (Quadro 3) | Aproximadamente 2,16% das participações por ano acima do limite; sem imposto sobre o ganho em si. |

| Alemanha | ganhos de capital | 0% se mantido por um ano; caso contrário, tributado como rendimento. |

| Bélgica | ganhos de capital | Novo imposto de cerca de 10% sobre ganhos financeiros a partir de 2026. |

| Portugal | ganhos de capital | 28% sobre os ganhos mantidos por menos de um ano; 0% se mantidos por mais tempo. |

Considere estas regras como orientações gerais para investidores privados, e não como aconselhamento personalizado; cada país possui condições que podem alterar o resultado.

Em resumo, sobre o imposto holandês sobre criptomoedas

Até 2028, o imposto sobre criptomoedas na Holanda continua sendo um imposto sobre uma ficção. Você deve imposto sobre um retorno que o Estado presume que você obteve, calculado a partir de uma única captura de tela de janeiro, independentemente do que suas criptomoedas realmente renderam. Os dois pontos que valem a pena considerar são simples. Primeiro, se seu retorno real foi menor que os 6% presumidos, você agora pode exigir que o imposto seja calculado com base na realidade, então faça a comparação antes de declarar o imposto de renda. Segundo, a DAC8 significa que a Receita Federal em breve terá seus dados de transação, quer você os forneça voluntariamente ou não. Portanto, aqui está a questão para refletir: se as regras estão prestes a tributar o que você realmente ganhou, e as autoridades estão prestes a ver exatamente o que isso significa, por que você se basearia na antiga suposição de que ninguém está verificando?