مالیات ارزهای دیجیتال هلند: نحوه عملکرد واقعی کادر ۳ در سال ۲۰۲۶

اکثر کشورها از سودی که از ارزهای دیجیتال به دست میآورید، مالیات میگیرند. هلند کار عجیبتری انجام میدهد. تا حد زیادی سود واقعی شما را نادیده میگیرد و در عوض، عددی را که دولت تصور میکند داراییهای شما به دست آورده است، مالیات میدهد. بیتکوین را با سود ۳۰۰ درصدی بفروشید و یک ساکن هلند ممکن است هیچ بدهی مستقیمی بابت آن سود نداشته باشد. تمام سال شاهد کاهش سبد سرمایهگذاری خود باشید، اما همچنان میتوانید صورتحساب مالیاتی دریافت کنید. این منطق مالیات ارزهای دیجیتال هلند است و وقتی نحوه عملکرد آن را ببینید، بقیه سیستم هلندی دیگر تصادفی به نظر نمیرسد.

این راهنما به بررسی این دستگاه میپردازد. چرا ارزهای دیجیتال به جای جعبه ۱ در جعبه ۳ قرار میگیرند، بازده فرضی و نرخ ۳۶٪ چگونه محاسبه میشوند، چرا دیوان عالی کشور مدام کل این موضوع را رد میکند و خطی که شما را به سمت مالیات بر درآمد بسیار سختگیرانهتر سوق میدهد. طبق تحقیقات انجام شده توسط AFM، تقریباً ۱۰٪ از بزرگسالان هلندی، یعنی حدود ۱.۵ میلیون نفر، ارزهای دیجیتال دارند، بنابراین این یک مشکل خاص نیست.

چرا رمزارز هلندی در جایگاه ۳ قرار دارد، نه در جایگاه ۱

تقریباً هر چیز عجیب و غریبی در مورد مالیات ارزهای دیجیتال هلند از یک فراخوان طبقهبندی واحد ناشی میشود. اداره مالیات، ارزهای دیجیتال شما را به عنوان ثروتی که در اختیار دارید، در نظر میگیرد، نه درآمدی که کسب کردهاید. همین یک ایده را بگیرید، بقیهاش به دنبالش میآید.

سه جعبه در یک دقیقه

مالیات بر درآمد هلند به سه بخش تقسیم میشود. بخش ۱ شامل درآمد حاصل از کار و خانه شخصی شما میشود که با نرخهای تصاعدی مالیات میگیرد. بخش ۲ سود حاصل از سهام قابل توجه در یک شرکت را پوشش میدهد. بخش ۳ در اینجا اهمیت دارد: این بخش شامل پساندازها و سرمایهگذاریها، یعنی ثروتی که شما روی آن نشستهاید، میشود. هر بخش قوانین و نرخ خاص خود را دارد و یک دارایی دقیقاً در یکی از آنها قرار دارد.

کریپتو به عنوان یک «دارایی دیگر» محسوب میشود

Belastingdienst، سازمان امور مالیاتی هلند، ارزهای دیجیتال را در کادر ۳ به عنوان یک سرمایهگذاری، در همان دسته کلی سهام، ملک دوم یا حساب پسانداز قرار میدهد. برای اکثر مردم، این خبر خوبی است. در هلند هیچ مالیات جداگانهای بر سود سرمایه برای ارزهای دیجیتال وجود ندارد. هنگام فروش، مبادله یا خرج کردن یک سکه، مالیات نمیپردازید. رویداد مشمول مالیات صرفاً مالکیت دارایی در یک روز خاص است.

تصویر لحظهای اول ژانویه که صورتحساب شما را تعیین میکند

آن روز، اول ژانویه است. ارزش کل دارایی کریپتوی شما در ابتدای سال مالیاتی، که به یورو با نرخ ارز در آن تاریخ تبدیل شده است، مهم است. مهم نیست که پس از آن چه اتفاقی میافتد. دارنده ارزی که در اول ژانویه ۱۰۰۰۰۰ یورو کریپتو داشته و شاهد سقوط آن به ۲۰۰۰۰ یورو تا ماه مارس بوده است، هنوز هم بر اساس رقم ژانویه مشمول مالیات میشود. این تصویر لحظهای که peildatum نامیده میشود، ارزهای دیجیتال موجود در صرافیها و کیف پولهای خودگردان را به طور یکسان پوشش میدهد. اداره مالیات اهمیتی نمیدهد که کلیدها کجا هستند.

نحوه عملکرد اظهارنامه مالیاتی فرضی و نرخ مالیات ۳۶٪

اینجاست که این سیستم شهرت خود را به دست میآورد. هلند نمیپرسد که ارز دیجیتال شما واقعاً چه کاری انجام داده است. این کشور یک بازده را فرض میکند، آن فرض را مالیات میدهد و به کار خود ادامه میدهد. شکاف بین بازده فرضی و بازده واقعی شما، منبع تقریباً هر شکایتی و یک دهه دادرسی است.

درصدهای بازده فرضی

دولت هر ساله برای هر دسته دارایی، یک بازده فرضی تعیین میکند. ارزهای دیجیتال در گروه «سرمایهگذاریها و سایر داراییها» قرار میگیرند که تاکنون بالاترین بازده فرضی را به خود اختصاص دادهاند. طبق گزارش Belastingdienst (از سال ۲۰۲۶)، این بازده فرضی برای سال ۲۰۲۵، ۵.۸۸٪ و برای سال ۲۰۲۶ به ۶.۰۰٪ افزایش مییابد. علاوه بر این سود فرضی، نرخ مالیات ثابت ۳۶٪ نیز وجود دارد.

| دسته دارایی | بازگشت فرضی ۲۰۲۵ | بازگشت فرضی ۲۰۲۶ |

|---|---|---|

| موجودی بانک و پسانداز | ۱.۳۷٪ | ۱.۲۸٪ (موقت) |

| سرمایهگذاریها و سایر داراییها (شامل ارزهای دیجیتال) | ۵.۸۸٪ | ۶.۰۰٪ |

| بدهیها | ۲.۷۰٪ | ۲.۷۰٪ |

| نرخ مالیات ثابت برای اظهارنامه مالیاتی فرضی | ۳۶٪ | ۳۶٪ |

| کمک هزینه معاف از مالیات برای هر نفر | ۵۷۶۸۴ یورو | ۵۹۳۵۷ یورو |

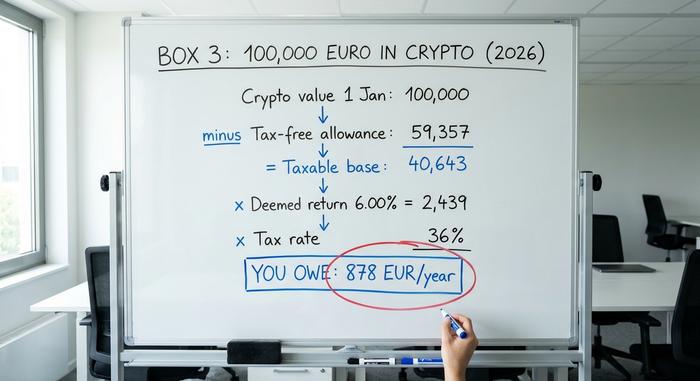

یک مثال عملی روی ۱۰۰۰۰۰ یورو ارز دیجیتال

فرض کنید شما یک ساکن مجرد هلندی هستید که در تاریخ ۱ ژانویه ۲۰۲۶، ۱۰۰۰۰۰ یورو ارز دیجیتال دارید و هیچ چیز دیگری در کادر ۳ ندارید. ابتدا، مبلغ معاف از مالیات ۵۹۳۵۷ یورو را از آن کم کنید که مبنای مشمول مالیات ۴۰۶۴۳ یورو میشود. با اعمال بازده فرضی ۶٪، سود فرضی حدود ۲۴۳۹ یورو به دست میآید. با احتساب مالیات ۳۶٪، تقریباً ۸۷۸ یورو برای سال بدهکار خواهید شد.

عدد اصلی که باید به خاطر داشته باشید این است: هر یورو بالاتر از سقف مجاز، عملاً هر ساله به میزان ۶.۰۰٪ ضربدر ۳۶٪ یا حدود ۲.۱۶٪ از ارزش آن مشمول مالیات میشود. اینکه ارزش ارز دیجیتال شما دو برابر، نصف یا دست نخورده باقی بماند، چیزی را تغییر نمیدهد.

کمک هزینه معاف از مالیات

این سهمیه واقعاً جواب میدهد. در سال ۲۰۲۶، این سهمیه ۵۹۳۵۷ یورو برای هر نفر را پوشش میدهد و شرکای مالی میتوانند مجموع آن را به ۱۱۸۷۱۴ یورو برسانند. برای یک زوج، این به معنای آن است که یک مجموعه بزرگ از ارزهای دیجیتال میتواند تا حد زیادی زیر خط باشد. روی دیگر سکه برای دارندگان بزرگ سخت است: وقتی سهمیه را به راحتی پرداخت کنید، بازده فرضی در سالهای که ممکن است سبد سهام شما هیچ سودی نداشته باشد، ۶ درصد افزایش مییابد.

احکام دادگاه که باعث شکست جعبه ۳ شد

این بخشی است که راهنماهای مالیاتی ساده از آن میگذرند، و من فکر میکنم مهمترین چیزی است که باید در مورد مالیات ارزهای دیجیتال هلند درک شود. این سیستم بر اساس زمان قرض گرفته شده اجرا میشود. هوگه راد، دیوان عالی هلند، مدل بازده فرضی را نه یک بار، بلکه دو بار غیرقانونی اعلام کرده است، و دقیقاً به همین دلیل است که اکنون یک راه حل برای هر کسی که بازده واقعی او کمتر از مقدار فرضی بوده، وجود دارد.

حکم کریسمس ۲۰۲۱

در ۲۴ دسامبر ۲۰۲۱، در حکمی که اکنون به عنوان Kerstarrest شناخته میشود، دیوان عالی کشور دریافت که مالیات بستن بر اساس بازگشت فرضی، حقوق آنها را طبق کنوانسیون اروپایی حقوق بشر، به ویژه حق بهرهمندی مسالمتآمیز از داراییها و ممنوعیت تبعیض، نقض میکند. دادگاه اعلام کرد که مالیات بستن بر اساس یک داستان، به طور ناعادلانهای افرادی را که بازگشت واقعی آنها کمتر از حدس دولت است، تحت فشار قرار میدهد. پارلمان برای اصلاح این قانون تلاش کرد.

پیگیری ژوئن ۲۰۲۴

این وصله قانونی پابرجا نماند. در ۶ ژوئن ۲۰۲۴، دادگاه عالی هلند در مجموعهای از پروندهها حکم داد که هم قانون موقت بازگشت سرمایه و هم قانون پلسازی که جایگزین آن شده بود، همچنان حقوق کنوانسیون را در مواردی که بازده فرضی از بازده واقعی بیشتر باشد، نقض میکنند. راهکاری که این دادگاه تجویز کرده، راهکاری است که برای شما اهمیت دارد: در جایی که بازده واقعی شما به طور قابل توجهی کمتر است، مالیات باید کاهش یابد تا فقط بازده واقعی مشمول مالیات شود.

انتخاب بازده واقعی و نکات مربوط به آن

از سال ۲۰۲۵، گزینه اعلام بازده واقعی شما در داخل خود اظهارنامه مالیات بر درآمد سالانه قرار دارد، نه در فرم جداگانه. اگر کریپتوی شما واقعاً از ۶٪ فرضی عملکرد پایینتری داشته باشد، میتوانید مالیات بر اساس آنچه واقعاً کسب کردهاید را انتخاب کنید. البته این یک راه فرار نیست. این مسیر را انتخاب کنید و معافیت مالیاتی از بین میرود، سودهای تحقق نیافته در بازده شما لحاظ میشوند و هیچ کف منفی وجود ندارد، بنابراین یک سال ضررده نمیتواند ضرر قابل کسر برای انتقال به سال بعد ایجاد کند. برای بسیاری از دارندگان، این روش هنوز هم از افسانه بهتر است. قبل از انتخاب، هر دو عدد را بررسی کنید.

وقتی ارزهای دیجیتال به مالیات بر درآمد بخش اول تبدیل میشوند

حالا به منطقه خاکستری خطرناک مالیات ارزهای دیجیتال هلند میرسیم. همه موارد بالا فرض میکنند که شما یک سرمایهگذار معمولی هستید که داراییهایی را در اختیار دارید. اگر از یک خط تیره عبور کنید و به رفتاری فعال و تجاری تبدیل شوید، ارزهای دیجیتال شما به طور کامل از جعبه ۳ به جعبه ۱ منتقل میشوند، جایی که مالیات بر درآمد تصاعدی در سال ۲۰۲۶ به ۴۹.۵۰٪ میرسد. این جهش کوچکی نسبت به نرخ مؤثر ۲.۱۶٪ نیست.

چه چیزی شما را به این مرحله میرساند؟ آزمون قانونی این است که آیا شما «بیش از مدیریت داراییهای معمولی» انجام میدهید، چیزی که هلندیها آن را «کار اضافی» یا «کار اضافی» مینامند. معاملات روزانه با هدف سود سیستماتیک، استخراج معادنی که درآمد شما از هزینههایتان بیشتر است، استفاده از ابزارهای ویژه یا پیش آگاهی، یا دریافت حقوق به صورت کریپتو، همگی میتوانند درآمد را در کادر ۱ قرار دهند و تحت دستههایی مانند «نتیجه از فعالیتهای دیگر» یا «سود حاصل از سرمایهگذاری» مشمول مالیات شوند. نکته صادقانه این است که هیچ عدد رسمی وجود ندارد. Belastingdienst هیچ آستانه ساعت یا یورویی را که مرز را مشخص کند منتشر نمیکند. دادگاههای هلند مورد به مورد، با سنجش تلاش، نیت و تخصص، در مورد آن تصمیم میگیرند. اگر کاری را اداره میکنید که بوی یک تجارت میدهد، قبل از ثبت درخواست مشاوره بگیرید.

نحوه گزارش کریپتو به Belastingdienst

در عمل، رعایت مالیات ارزهای دیجیتال در هلند سادهتر از آن چیزی است که در تئوری نشان داده میشود. شما سالی یک بار، به عنوان بخشی از اظهارنامه مالیات بر درآمد منظم خود، در طول دوره ثبت اظهارنامه که از ۱ مارس تا ۱ مه ادامه دارد، از طریق پورتال Mijn Belastingdienst، ارزهای دیجیتال را گزارش میدهید.

کار بیشتر ارزیابی است. هر کوینی را که در ساعت 00:00 اول ژانویه در اختیار داشتید، به یورو با نرخ ارز آن لحظه تبدیل کنید و آن را به جمع کل جعبه 3 خود در کنار هرگونه پسانداز و سرمایهگذاری دیگر اضافه کنید. داراییهای موجود در صرافیها و کیف پولهای خصوصی را نیز در نظر بگیرید؛ محل دارایی، نحوه برخورد با آن را تغییر نمیدهد. سوابق خود را نگه دارید، زیرا بار اثبات بر عهده شماست، به خصوص اگر مسیر بازگشت واقعی را انتخاب کنید. عدم اعلام کریپتو استراتژی هوشمندانهای نیست. جریمههای داراییهای افشا نشده سنگین است و روزهای بیاطلاعی اداره مالیات رو به پایان است.

DAC8: تغییرات گزارش مالیات ارزهای دیجیتال در سال ۲۰۲۶

سالها، یک حقیقت خاموش، رفتار مالیاتی ارزهای دیجیتال هلند را شکل میداد: مقامات اغلب نمیتوانستند آنچه را که نمیتوانستند به آنها بگویند، ببینند. آن دوران در حال پایان است. دستورالعمل DAC8 اتحادیه اروپا که در ۱۷ اکتبر ۲۰۲۳ تصویب شد، پلتفرمهای ارزهای دیجیتال را مجبور میکند تا فعالیت کاربران خود را به مقامات مالیاتی در سراسر اتحادیه گزارش دهند و هلند اکنون آن را به قانون تبدیل کرده است.

قوانین اجرایی هلند در ۱۰ آوریل ۲۰۲۶ لازمالاجرا شدند و از ۱ ژانویه ۲۰۲۶ عطف به ماسبق میشوند و سال ۲۰۲۶ را به اولین سال گزارشدهی تبدیل میکنند. ارائهدهندگان خدمات داراییهای دیجیتال، یعنی صرافیها و کارگزارانی که اکثر مردم از آنها استفاده میکنند، باید دادههای مربوط به مشتریان هلندی خود را جمعآوری کرده و تا ۳۰ سپتامبر ۲۰۲۷ به Belastingdienst تحویل دهند. پس از آن، دیگر طرح «آنها نمیتوانند کیف پول من را ببینند» یک طرح نخواهد بود. شکاف گزارشدهی که در کل دوره جعبه ۳ وجود داشت، در حال بسته شدن است و حرکت هوشمندانه این است که فرض کنید اعداد شما از قبل قابل مشاهده هستند.

مالیات بر بازده واقعی ارزهای دیجیتال در سال ۲۰۲۸ چه چیزی را به ارمغان میآورد؟

راه حل دائمی برای سیستم مالیات ارزهای دیجیتال هلند همچنان در حال تغییر است. پس از ضررهای دادگاه، دولت متعهد شد که این افسانه را کنار بگذارد و از طریق قانون جدیدی به نام Wet werkelijk rendemant box 3، مالیات بر بازده واقعی را اعمال کند. این قانون ابتدا برای سال ۲۰۲۶، سپس ۲۰۲۷ در نظر گرفته شده بود و اکنون برای ۱ ژانویه ۲۰۲۸ در نظر گرفته شده است و دلیل این تأخیر، اصلاحات فناوری اطلاعات سازمان امور مالیاتی و نیاز به صدها کارمند اضافی عنوان شده است. مجلس نمایندگان پارلمان این لایحه را در ۱۲ فوریه ۲۰۲۶ تصویب کرد؛ تصویب مجلس علیا هنوز در زمان نگارش این لایحه در انتظار بود، بنابراین تاریخ آن هنوز قطعی نشده است. وقتی این لایحه تصویب شود، سود واقعی، از جمله برخی از سودهای تحقق نیافته، مشمول مالیات خواهد شد که این امر محاسبات سرمایهگذاران خرید و نگهداری را در مقابل معاملهگران فعال تغییر میدهد.

مالیات ارزهای دیجیتال هلند در مقایسه با کشورهای همسایه

یک بررسی سریع واقعیت در مورد اینکه آیا مدل هلندی معامله خوبی است یا خیر. این مدل به دارندگان بلندمدت که روی سودهای بزرگ تحقق نیافته حساب میکنند، پاداش میدهد، زیرا این سودها هرگز مستقیماً مشمول مالیات نمیشوند، اما هر کسی را که موجودی زیادی را بلااستفاده نگه دارد، از طریق یک مالیات ثابت سالانه مجازات میکند. کشورهای همسایه رویکرد دیگری دارند و هنگام فروش، از سود مالیات میگیرند، که عموماً نحوه برخورد آلمان ، بلژیک و پرتغال با آن است.

| کشور | مدل | درمان اصلی برای افراد |

|---|---|---|

| هلند | مالیات بر ثروت (کادر ۳) | حدود ۲.۱۶٪ از داراییهای سالانه بالاتر از سقف مجاز؛ بدون مالیات بر خود سود |

| آلمان | سود سرمایه | ۰٪ در صورت نگهداری بیش از یک سال؛ در غیر این صورت به عنوان درآمد مشمول مالیات میشود |

| بلژیک | سود سرمایه | مالیات جدید حدود ۱۰٪ بر سود مالی از سال ۲۰۲۶ |

| پرتغال | سود سرمایه | ۲۸٪ برای سودهای نگهداری شده کمتر از یک سال؛ ۰٪ در صورت نگهداری بیشتر |

این موارد را به عنوان قوانین کلی برای سرمایهگذاران خصوصی در نظر بگیرید، نه توصیههای شخصی؛ هر کشوری شرایطی دارد که میتواند نتیجه را تغییر دهد.

نکته پایانی در مورد مالیات ارزهای دیجیتال هلند

تا سال ۲۰۲۸، مالیات ارزهای دیجیتال هلند همچنان مالیاتی خیالی است. شما بر اساس بازدهای که دولت فرض میکند شما انجام دادهاید، مالیات میدهید. این بازده از یک تصویر لحظهای ژانویه محاسبه شده است، صرف نظر از اینکه ارز دیجیتال شما واقعاً چه کاری انجام داده است. دو نکته که ارزش بررسی دارند ساده هستند. اول، اگر بازده واقعی شما کمتر از ۶٪ فرض شده باشد، اکنون میتوانید درخواست کنید که به جای آن، مالیات بر اساس واقعیت اعمال شود، بنابراین قبل از ثبت درخواست، مقایسه را انجام دهید. دوم، DAC8 به این معنی است که اداره مالیات به زودی دادههای تراکنش شما را خواهد داشت، چه داوطلبانه این کار را انجام دهید و چه نه. بنابراین این سؤالی است که باید به آن فکر کنید: اگر قرار است قوانین از آنچه واقعاً به دست آوردهاید مالیات بگیرند و مقامات قرار است دقیقاً بدانند که این چیست، چرا باید بر اساس این فرض قدیمی که هیچ کس آن را بررسی نمیکند، برنامهریزی کنید؟