مالیات ارزهای دیجیتال در ایتالیا: راهنمای ۲۰۲۶ برای میزان بدهی شما

ایتالیا تا پایان سال ۲۰۲۴ تلاش کرد تا مالیات بر سود حاصل از ارزهای دیجیتال را تقریباً دو برابر کند. این پیشنهاد نرخ ۴۲ درصدی را در نظر گرفت. این پیشنهاد از پارلمان جان سالم به در نبرد، اما آنچه از آن بیرون آمد، هنوز سختگیرانهتر از آن چیزی است که اکثر راهنماهای آنلاین به شما میگویند. نرخ ثابت افزایش یافت، یک معافیت طولانی مدت از بین رفت و اکنون سازمان امور مالیاتی، دادههای معاملاتی شما را چه اظهارنامه مالیاتی ارائه دهید و چه ندهید، دریافت میکند.

بنابراین مالیات ارزهای دیجیتال در ایتالیا در سال ۲۰۲۶ با حتی یک سال پیش متفاوت به نظر میرسد. اگر شما ارز دیجیتال نگهداری، معامله یا کسب میکنید و در ایتالیا اقامت مالیاتی دارید، عددی که اهمیت دارد در دو سال مالیاتی دو بار تغییر کرده است و فرض قدیمی "سرمایهگذار کوچک در امان است" دیگر صادق نیست. در اینجا آنچه واقعاً بدهکار است، چه کسی بدهکار است و اتاق برنامهریزی واقعی کجاست، آورده شده است.

نحوه مالیات بر ارزهای دیجیتال در ایتالیا در سال 2026

تیتری که بیشتر پوشش خبری دارد اشتباه میشود: نرخ ثابت دیگر ۲۶٪ نیست و دیگر خبری از مجوز رایگان برای درآمدهای کوچک نیست. هر دو تغییر از یک قانون واحد، قانون ۲۰۷/۲۰۲۴ ، قانون بودجه ۲۰۲۵ که در آخرین روز سال ۲۰۲۴ در روزنامه Gazzetta Ufficiale منتشر شد، ناشی شدهاند. همین یک قانون را بخوانید تا بیشتر سردرگمیها برطرف شود.

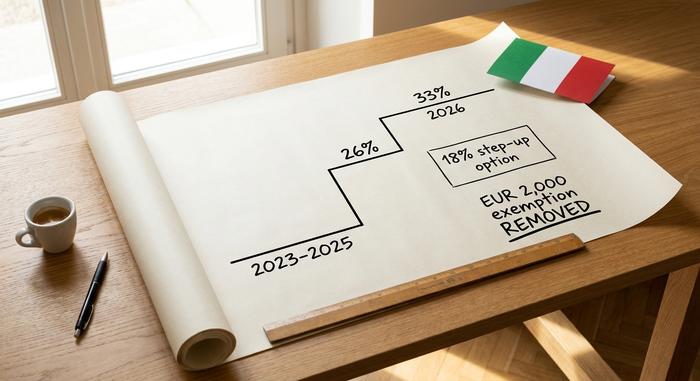

از ۲۶٪ تا ۳۳٪: نرخ مالیات بر عایدی سرمایه

برای سالهای مالیاتی ۲۰۲۳، ۲۰۲۴ و ۲۰۲۵، سود سرمایه کریپتو با نرخ ثابت ۲۶٪ مالیات جایگزین مشمول مالیات شد، همان نرخی که ایتالیا برای اکثر سرمایهگذاریهای مالی اعمال میکند. از ۱ ژانویه ۲۰۲۶، این نرخ به ۳۳٪ افزایش مییابد. پیشنویس اولیه ۴۲٪ را درخواست کرده بود؛ مخالفت صنعت و مذاکرات پارلمانی آن را کاهش داد، اما به جایی که شروع شده بود، برنگرداند.

عملاً، این بدان معناست که سودهایی که در سال ۲۰۲۵ به دست آوردهاید، هنگام ثبت اظهارنامه در سال ۲۰۲۶، همچنان زیر نرخ ۲۶٪ قرار میگیرند، در حالی که سودهای حاصل از سال ۲۰۲۶ به بعد، نرخ ۳۳٪ را به خود اختصاص میدهند. نرخ مالیات بر سود سرمایه ثابت است، نه تصاعدی، بنابراین با طبقه مالیات بر درآمد شما مطابقت ندارد. این یک مالیات جایگزین است - یک نرخ، که به سود خالص اعمال میشود، به جای اینکه کریپتو را به درآمد عادی تبدیل کند.

| سال مالیاتی | نرخ سود سرمایه کریپتو | مبنای قانونی |

|---|---|---|

| ۲۰۲۳-۲۰۲۵ | ۲۶٪ مالیات ثابت جایگزین | قانون ۱۹۷/۲۰۲۲ |

| ۲۰۲۶ به بعد | ۳۳٪ مالیات ثابت جایگزین | قانون ۲۰۷/۲۰۲۴ |

| فقط ۲۰۲۵ (اختیاری) | افزایش ۱۸ درصدی ارزش سبد سهام | قانون ۲۰۷/۲۰۲۴، co.۲۶-۲۷ |

معافیت ۲۰۰۰ یورویی لغو شد

تا پایان سال ۲۰۲۴، ۲۰۰۰ یورو اول سود سالانه کریپتو معاف از مالیات بود. این آستانه از اول ژانویه ۲۰۲۵ لغو میشود. اکنون هر یورو سود، حتی یک یورو، مشمول مالیات است. این معافیت هنوز برای سود سالهای مالیاتی قبلی اعمال میشود، بنابراین عطف به ماسبق نمیشود، اما از این به بعد هیچ مانعی وجود ندارد. برای کشوری که طبق آمار دانشگاه پلیتکنیک میلان در سال ۲۰۲۴ ، حدود ۸۵٪ از تقریباً ۲.۷ میلیون دارنده کریپتو کمتر از ۵۰۰۰ یورو دارایی دارند، حذف آن حداقل، افراد بسیار بیشتری را نسبت به تغییر نرخ تحت تأثیر قرار میدهد.

تراکنشهای کریپتوی مشمول مالیات در مقابل تراکنشهای بدون مالیات

هر حرکتی مشمول مالیات نیست. فروش کریپتو به یورو مشمول مالیات است. خرج کردن آن برای کالاها یا خدمات و در بیشتر موارد، مبادله یک کریپتوکارنسی با کریپتوی دیگر نیز مشمول مالیات است. نکته ظریفی که ارزش دانستن دارد: مبادله کریپتو به کریپتو تنها زمانی معاف از مالیات است که دو دارایی طبق بخشنامه شماره 30/E اکتبر 2023 آژانس اطلاعات مالی، «ویژگیها و عملکردهای یکسانی» داشته باشند. معامله بیتکوین با اتر تحت این عنوان مشمول مالیات نیست؛ تبدیل کریپتو به توکن پول الکترونیکی میتواند مشمول مالیات باشد. خرید کریپتو با فیات، نگهداری آن و جابجایی آن بین کیف پولهای شخصی، همگی رایگان هستند.

سود و زیان سرمایه با روش LIFO

در اینجا نکتهای وجود دارد که بیسروصدا صورتحساب مالیات ارزهای دیجیتال اکثر مردم در ایتالیا را افزایش میدهد: ایتالیا به طور پیشفرض از LIFO استفاده میکند، یعنی آخرین نفر اول خارج میشود، نه FIFO که بسیاری از سرمایهگذاران تصور میکنند. وقتی شما میفروشید، سازمان امور مالیاتی، کوینهای اخیراً خریداری شده شما را به عنوان کوینهایی که اول فروخته شدهاند، در نظر میگیرد. در یک بازار رو به رشد، کوینهای اخیر معمولاً مبنای هزینه بالاتری دارند، به این معنی که سود کاغذی کمتری در هر فروش دارند، اما این روش بسته به زمان خرید شما میتواند به هر دو صورت کاهش یابد.

یک مثال سریع. شما در ژانویه ۱ اتر را به قیمت ۱۵۰۰ یورو و در ژوئن دیگری را به قیمت ۲۵۰۰ یورو میخرید، سپس یک اتر را به قیمت ۲۸۰۰ یورو میفروشید. طبق LIFO، سکه ژوئن ابتدا معامله میشود، بنابراین سود یا زیان سرمایه شما ۳۰۰ یورو است، نه ۱۳۰۰ یورویی که اگر سکه ژانویه را هم در نظر میگرفتید، نشان میدادید. تاریخها و قیمتها را نگه دارید؛ سود کاملاً به آنها بستگی دارد.

ضررهای کریپتو قابل استفاده هستند، اما فقط در مقابل سودها، و فقط برای یک بازه زمانی محدود، معمولاً تا چهار تا پنج سال، بسته به اینکه منابع شما چگونه قانون را تفسیر میکنند، به آینده منتقل میشوند. با از بین رفتن کف ۲۰۰۰ یورویی، دیگر یک پشتوانه کوچک برای جذب خودکار ضررهای جزئی وجود ندارد، بنابراین پیگیری سود و زیان در طول سال کامل بیش از گذشته اهمیت دارد.

افزایش مالیات ثابت ۱۸ درصدی برای سبد سرمایهگذاری کریپتوی شما

این اهرمی است که تیترهای مربوط به وحشت از نرخ بهره پنهان کردند. در کنار افزایش نرخ، قانون 207/2024 یک گزینه افزایشی به نام affrancamento ارائه داد که گاهی اوقات مالیات جایگزین سبد سهام نامیده میشود: شما میتوانید مبنای هزینه سبد سهام کریپتوی خود را در اول ژانویه به ارزش منصفانه بازار آن تنظیم مجدد کنید و یک مالیات جایگزین 18 درصدی یکباره بر آن ارزش بپردازید، به جای اینکه یک مبنای پایین را در فروش آینده با مالیات 33 درصدی اعمال کنید.

برای یک کیف پول که مدتهاست در سود فرو رفته، محاسبات میتواند پرداخت ۱۸٪ در حال حاضر را به ۳۳٪ در آینده با سود بسیار بیشتر ترجیح دهد. برای یک پرتفوی نزدیک به نقطه سر به سر، این روش به ندرت مفید است. پنجره ۲۰۲۵ مهلت پرداخت ۳۰ نوامبر ۲۰۲۵ را تعیین کرده است که میتواند در یک یا سه قسط با بهره سالانه ۳٪ پرداخت شود. ایتالیا نسخههایی از این افزایش را در بودجههای متوالی دوباره ارائه داده است، بنابراین قبل از فرض بسته بودن در، بررسی کنید که آیا پنجره سال جاری باز است یا خیر. این تنها حرکتی است که واقعاً ارزش مدلسازی با اعداد واقعی را دارد.

مالیات بر ثروت بر روی رمزارز شما در ایتالیا

حتی اگر هرگز ارزهای دیجیتال خود را نفروشید، نگهداری آنها در ایتالیا باعث ایجاد یک صورتحساب سالانه میشود و این بخشی است که دارندگان معمولی کاملاً از آن غافل میشوند. مالیات سالانه 0.2٪ بر ارزش داراییهای دیجیتال شما اعمال میشود که بر اساس رقم 31 دسامبر ارزیابی میشود. وقتی ارزهای دیجیتال شما نزد یک واسطه ایتالیایی قرار میگیرد، به عنوان imposta di bollo، یک مالیات تمبر که برای شما کسر میشود، نمایش داده میشود. وقتی در خارج از کشور یا در حضانت شخصی نگهداری میکنید، مالیات بر ثروت معادل آن برای محاسبه و پرداخت بر عهده شماست و در برخی موارد حداقل هزینه را دریافت میکنید.

این درصد کمی است، اما مالیات بر نگهداری است، نه بر سود. یک پرتفوی ۵۰،۰۰۰ یورویی که در تمام طول سال هیچ کاری انجام نداده است، هنوز حدود ۱۰۰ یورو بدهکار است. آژانس سرمایهگذاری (Agenzia delle Entrate) این سازوکار را در حکم Risposta 181/2024 خود تأیید کرد، که دانستن آن ارزشمند است زیرا نامگذاری در راهنماها متناقض است و تعهد به راحتی قابل چشمپوشی است.

مالیات بر درآمد کریپتو: استیکینگ و ماینینگ

قوانین سود سرمایه تحت مالیات ارزهای دیجیتال در ایتالیا واضح است. قوانین درآمد اینطور نیست و هر کسی که خلاف این را به شما بگوید، در حال اغراق در مورد راهنماییهای فعلی است. پاداشهای سپردهگذاری، درآمد حاصل از استخراج ارزهای دیجیتال و درآمدهای مشابه به طور کامل در مالیات جایگزین ۲۶/۳۳ درصدی قرار نمیگیرند و آژانس سرمایهگذاری ایتالیا قوانین دقیق و مختص ارزهای دیجیتال را برای همه آنها منتشر نکرده است.

نکتهی محتاطانهای که اغلب مشاوران به آن توجه میکنند این است که این درآمد حاصل از ارزهای دیجیتال، هنگام دریافت، به عنوان درآمد شخصی تحت IRPEF مشمول مالیات میشود و سپس هنگام فروش، دوباره مشمول قوانین سود سرمایه میشود. IRPEF، مالیات بر درآمد شخصی، تصاعدی است: تقریباً ۲۳٪ تا ۲۸۰۰۰ یورو، ۳۵٪ تا ۶۰۰۰۰ یورو و ۴۳٪ بالاتر از آن، به علاوهی هزینههای اضافی محلی. ایردراپها و هارد فورکها معمولاً به عنوان مالیات بر فروش در نظر گرفته میشوند، نه بر اساس دریافت. وضعیت دیفای از این هم خاکستریتر است: سود وام و کارمزد استخر نقدینگی احتمالاً به عنوان درآمد محسوب میشوند، اما Agenzia delle Entrate زمانبندی را مشخص نکرده است، بنابراین دو حسابدار دقیق میتوانند در یک کیف پول به پاسخهای متفاوتی برسند. من مطمئن نیستم که دستورالعمل فعلی به اندازه کافی قطعی باشد که بتوان برای سپردهگذاری به یک پاسخ واحد تکیه کرد، بنابراین اگر سهم قابل توجهی از فعالیت شما درآمد است نه معامله، این بخشی است که باید به یک متخصص مالیات مراجعه کنید.

نحوه گزارش و ثبت مالیات ارزهای دیجیتال در ایتالیا

مکانیکها بیشتر از نرخها مردم را گیج میکنند. رایجترین اشتباه این است که فرض کنیم سود نکردن به معنای عدم ثبت اظهارنامه است. در ایتالیا، شما داراییهای خود را حتی زمانی که هیچ سودی نکردهاید، اعلام میکنید و فرمی که انتخاب میکنید، آنچه را که میتوانید گزارش دهید تغییر میدهد.

به کدام فرمهای مالیاتی نیاز دارید (Redditi PF، RW، RT)

بیشتر سرمایهگذاران ارزهای دیجیتال، اظهارنامه مالیاتی خود را در Modello Redditi PF ثبت میکنند. در داخل آن، Quadro RW داراییهای شما، از جمله داراییهای خارجی و داراییهای خودگردان، را اعلام میکند و Section RT سود سرمایه شما را گزارش میدهد. Modello 730 سادهتر، درآمد شغلی ساده را پوشش میدهد اما تصویر کامل ارزهای دیجیتال را پوشش نمیدهد، بنابراین معاملهگران فعال معمولاً به Redditi PF نیاز دارند.

مهلتها و نحوه پرداخت

مهلتها سال به سال کمی تغییر میکنند و منابع در مورد تاریخ دقیق اختلاف نظر دارند، بنابراین این موارد را به عنوان راهنما در نظر بگیرید و با تقویم Agenzia delle Entrate مطابقت دهید. Modello 730 معمولاً در اواخر سپتامبر سررسید میشود؛ Modello Redditi PF در اواسط تا اواخر اکتبر به دست شما میرسد. مالیات از طریق فرم F24 پرداخت میشود. پرداخت مالیات بر ثروت و هرگونه اقساط افزایشی، تاریخهای خاص خود را دارند.

جریمه عدم اعلام

اینجاست که هزینهها بالا میرود. عدم اعلام داراییها در Quadro RW جریمهای تقریباً معادل ۳ تا ۱۵ درصد از ارزش دارایی اعلام نشده را در سال به همراه دارد و در صورت اصلاح این نقص ظرف ۹۰ روز، هزینه ثابتی حدود ۲۵۸ یورو به عنوان جریمه دریافت میشود. و یک تله در مبنای هزینه وجود دارد: اگر نتوانید ثابت کنید که چه مبلغی پرداخت کردهاید، سازمان امور مالیاتی میتواند مبنای شما را صفر در نظر بگیرد که باعث میشود کل فروش شما به سود مشمول مالیات تبدیل شود. ثبت سوابق اختیاری نیست.

| فرم | آنچه گزارش میدهد | مهلت تقریبی |

|---|---|---|

| مدل ۷۳۰ | درآمد ساده، کارمندان | پایان شهریور |

| مدل ردیتی پی اف | سود + داراییهای کریپتو | اواسط تا اواخر اکتبر |

| Quadro RW (در Redditi PF) | داراییها، شامل داراییهای خارجی/خودمراقبتی | با ردیتی پی اف |

| بخش RT (در Redditi PF) | سود و زیان سرمایه | با ردیتی پی اف |

DAC8: گزارش تراکنشهای کریپتو در سال ۲۰۲۶

این چیزی است که تقریباً هیچ راهنمایی به آن اشاره نمیکند و کل محاسبات را تغییر میدهد. از اول ژانویه ۲۰۲۶، قوانین DAC8 اتحادیه اروپا، ارائه دهندگان خدمات رمزنگاری را ملزم به جمعآوری و گزارش دادههای کاربران ایتالیایی خود مستقیماً به سازمان امور مالیاتی ایتالیا میکند. ایتالیا این دستورالعمل را از طریق D.Lgs. 194/2025 منتقل کرد. اولین تبادل داده فرامرزی قرار است تا ۳۰ سپتامبر ۲۰۲۷ انجام شود و ارائه دهندگانی که از این امر پیروی نکنند، با جریمههایی بین ۱۵۰۰ تا ۱۵۰۰۰ یورو روبرو میشوند.

معنای این به زبان ساده این است: صرافیها از قبل نام شما را دارند و به زودی Agenzia delle Entrate نیز این کار را خواهد کرد. دست روی معاملات کریپتوی اعلام نشده گذاشتن و امیدوار بودن به اینکه کسی متوجه نشود، دیگر یک استراتژی نیست. با ترکیب MiCA و چارچوب جهانی CARF، شکاف اطلاعاتی که عدم اعلام را قابل دوام میکرد، به سرعت در حال از بین رفتن است. انطباق داوطلبانه از اختیاری به تنها طرح معقول تبدیل شده است.

کریپتو در ایتالیا در مقایسه با بقیه اتحادیه اروپا

برای روشن شدن موضوع، طبق قانون مالیات ایتالیا، نرخ ۳۳ درصدی، ایتالیا را در محدوده متوسط تا بالای مالیات ارزهای دیجیتال اتحادیه اروپا قرار میدهد، نه در هیچ یک از دو طرف. آلمان و پرتغال ارزهای دیجیتال بلندمدت را پس از یک سال به طور کامل معاف میکنند. فرانسه مالیات ثابت ۳۰ درصدی اعمال میکند؛ اسپانیا از نرخهای تصاعدی از ۱۹ درصد تا ۳۰ درصد استفاده میکند. بنابراین ایتالیا اکنون گرانتر از پناهگاههای بلندمدت است و تقریباً با همسایگان بزرگ خود برابری میکند. شکافی که بیشترین اهمیت را دارد با آلمان است: یک سکه که یک سال و یک روز نگهداری میشود، در میلان ۳۳ درصد و در مونیخ هیچ مالیاتی ندارد. این نوع تفاوتی است که مردم را وسوسه میکند تا نقل مکان کنند و این دلیلی است برای برنامهریزی دقیق به جای بستن چمدان بدون مشاوره؛ نقل مکانهای اقامتی پیامدهای مالیاتی خاص خود را دارند که چند واحد از نرخ را تحت الشعاع قرار میدهد.

مالیات ارزهای دیجیتال در ایتالیا برای شما چه معنایی دارد؟

دو تغییری که امروزه مالیات ارزهای دیجیتال را در ایتالیا تعریف میکنند، ساده هستند. نقطه پنهان ۲۰۰۰ یورو از بین رفته است، بنابراین دارندگان کوچک اکنون بدهیهای مالیاتی واقعی دارند و DAC8 گزینه نامرئی ماندن را از بین میبرد. در مقابل، یک حرکت واقعاً مفید برای سرمایهگذاران بلندمدت ارزهای دیجیتال، افزایش ۱۸ درصدی است که با اعداد واقعی شما، در حالت ایدهآل با یک مشاور مالیاتی، قبل از فروش، مدلسازی میشود. هر چیز دیگری ثبت سوابق و رعایت مهلت است. که تنها سؤالی را که قبل از فروش بعدی شما واقعاً مهم است، مطرح میکند: آیا سوابق هزینه-محور شما به اندازه کافی خوب هستند که از یک نکول صفر-محور جان سالم به در ببرند؟