Tassazione delle criptovalute in Italia: la guida 2026 su quanto devi pagare

Alla fine del 2024, l'Italia ha cercato di quasi raddoppiare la tassazione sui guadagni derivanti dalle criptovalute. La proposta prevedeva un'aliquota del 42%. Non è passata inosservata in Parlamento, ma la versione definitiva è comunque più restrittiva di quanto si possa leggere nella maggior parte delle guide online. L'aliquota forfettaria è aumentata, un'esenzione di lunga data è stata eliminata e ora l'Agenzia delle Entrate ha accesso ai dati di trading, indipendentemente dal fatto che il contribuente presenti o meno la dichiarazione dei redditi.

Quindi, la tassazione sulle criptovalute in Italia nel 2026 si presenta in modo diverso rispetto a un anno fa. Se possedete, scambiate o guadagnate criptovalute e siete residenti fiscali in Italia, la cifra rilevante è cambiata due volte in due anni fiscali, e la vecchia convinzione che "il piccolo investitore è al sicuro" non è più valida. Ecco cosa si deve effettivamente pagare, chi lo deve e dove si trova il vero margine di pianificazione.

Come verranno tassate le criptovalute in Italia nel 2026

La notizia più errata che emerge dai titoli dei giornali è che l'aliquota forfettaria non è più del 26% e non esiste più l'esenzione per i piccoli guadagni. Entrambe le modifiche derivano dalla stessa legge, la Legge 207/2024 , la Legge di Bilancio 2025 pubblicata nella Gazzetta Ufficiale l'ultimo giorno del 2024. Basta leggere questo singolo testo normativo per chiarire gran parte della confusione.

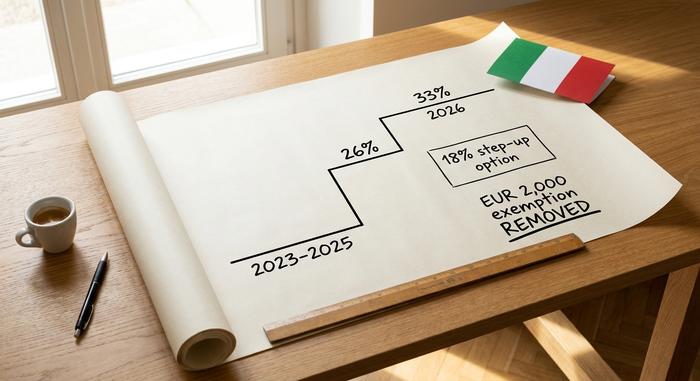

Dal 26% al 33%: l'aliquota dell'imposta sulle plusvalenze

Per gli anni fiscali 2023, 2024 e 2025, le plusvalenze derivanti dalle criptovalute sono state tassate con un'aliquota fissa del 26%, la stessa applicata dall'Italia alla maggior parte degli investimenti finanziari. Dal 1° gennaio 2026, tale aliquota è salita al 33%. La bozza originale prevedeva un'aliquota del 42%; le proteste del settore e una trattativa parlamentare hanno portato a una riduzione, ma non al livello iniziale.

In pratica, ciò significa che i guadagni realizzati nel 2025 sono ancora soggetti all'aliquota del 26% quando si presenta la dichiarazione dei redditi nel 2026, mentre i guadagni realizzati dal 2026 in poi sono soggetti all'aliquota del 33%. L'aliquota dell'imposta sulle plusvalenze è fissa, non progressiva, quindi non si cumula con l'aliquota dell'imposta sul reddito. Si tratta di un'imposta sostitutiva: un'unica aliquota, applicata al guadagno netto, invece di includere le criptovalute nel reddito ordinario.

| anno fiscale | Tasso di plusvalenze da criptovalute | Base giuridica |

|---|---|---|

| 2023-2025 | Imposta sostitutiva fissa del 26% | Legge 197/2022 |

| Dal 2026 in poi | Imposta sostitutiva fissa del 33% | Legge 207/2024 |

| Solo per il 2025 (facoltativo) | Aumento del 18% del valore del portafoglio | Legge 207/2024, paragrafi 26-27 |

L'esenzione di 2.000 euro è stata eliminata.

Fino alla fine del 2024, i primi 2.000 euro di guadagni annuali derivanti dalle criptovalute erano esenti da imposte. Tale soglia verrà abolita a partire dal 1° gennaio 2025. Ora ogni euro di guadagno è tassabile, anche uno solo. L'esenzione si applica ancora ai guadagni degli anni fiscali precedenti, quindi non è retroattiva, ma d'ora in poi non ci sarà più alcuna agevolazione. Per un Paese in cui, secondo i dati del Politecnico di Milano del 2024 , circa l'85% dei circa 2,7 milioni di possessori di criptovalute detiene meno di 5.000 euro di asset, l'eliminazione di tale soglia ha un impatto su un numero di persone ben maggiore rispetto alla modifica dell'aliquota.

Transazioni in criptovalute tassabili vs. esenti da tasse

Non ogni operazione è soggetta a tassazione. Vendere criptovalute in cambio di euro lo è. Così come spenderle in beni o servizi e, nella maggior parte dei casi, scambiare una criptovaluta con un'altra. Un dettaglio importante da tenere presente: uno scambio tra criptovalute è esente da imposte solo quando i due asset condividono le "stesse caratteristiche e funzioni", secondo la Circolare 30/E dell'Agenzia delle Entrate dell'ottobre 2023. Scambiare Bitcoin con Ether non è una cessione tassabile in base a tale interpretazione; convertire criptovalute in token di moneta elettronica può esserlo. Acquistare criptovalute con valuta fiat, detenerle e trasferirle tra i propri wallet è invece esente da imposte.

Guadagni e perdite di capitale con il metodo LIFO

Ecco un dettaglio che, silenziosamente, fa lievitare il conto delle tasse sulle criptovalute per la maggior parte degli investitori italiani: in Italia si utilizza il metodo LIFO (ultimo entrato, primo uscito), non il FIFO (primo entrato, primo uscito) che molti investitori presumono. Quando si vende, l'autorità fiscale considera le criptovalute acquistate più di recente come quelle vendute per prime. In un mercato in crescita, le criptovalute acquistate più di recente hanno solitamente un costo di acquisto più elevato, il che significa un guadagno potenziale inferiore per ogni vendita, ma il metodo può essere vantaggioso o svantaggioso a seconda del momento in cui sono state acquistate.

Un esempio rapido. Acquistate 1 ETH a €1.500 a gennaio e un altro a €2.500 a giugno, quindi vendete un ETH a €2.800. Secondo il metodo LIFO, l'ETH di giugno viene conteggiato per primo, quindi il vostro guadagno o la vostra perdita in conto capitale è di €300, non di €1.300 come avreste registrato se fosse stato conteggiato anche l'ETH di gennaio. È importante tenere conto delle date e dei prezzi; il guadagno dipende interamente da questi.

Le perdite in criptovalute sono utilizzabili, ma solo a fronte dei guadagni e solo per un periodo limitato, generalmente fino a quattro o cinque anni a seconda di come le fonti interpretano la regola. Con l'eliminazione della soglia di 2.000 €, non esiste più un piccolo cuscinetto per assorbire automaticamente le perdite minori, quindi monitorare guadagni e perdite durante l'intero anno è diventato più importante di prima.

L'aliquota fiscale fissa del 18% applicata al tuo portafoglio di criptovalute.

Questa è la leva che i titoli di giornale sul panico da tassi d'interesse hanno nascosto. Oltre all'aumento dell'aliquota, la Legge 207/2024 ha offerto un'opzione di incremento, l'affrancamento, a volte chiamato imposta alternativa sul portafoglio: è possibile azzerare il costo base del proprio portafoglio di criptovalute al suo valore di mercato al 1° gennaio e pagare un'imposta sostitutiva una tantum del 18% su tale valore, invece di riportare un costo base basso in una futura vendita tassata al 33%.

Per un portafoglio detenuto a lungo termine e in forte profitto, i calcoli possono suggerire che pagare il 18% ora sia più conveniente rispetto al 33% in futuro, su un guadagno ben maggiore. Per un portafoglio vicino al punto di pareggio, raramente è vantaggioso. L'opzione 2025 prevedeva una scadenza di pagamento al 30 novembre 2025, pagabile in un'unica soluzione o in tre rate con un interesse annuo del 3%. L'Italia ha riproposto versioni di questa opzione di pagamento rateale in diverse leggi di bilancio, quindi è consigliabile verificare se è disponibile un'opzione per l'anno in corso prima di dare per scontata l'opzione. È l'unica operazione che vale davvero la pena simulare con dati reali.

Tassa patrimoniale sulle criptovalute in Italia

Anche se non vendi mai, detenere criptovalute in Italia comporta un pagamento annuale, e questo è l'aspetto che i detentori occasionali spesso trascurano. Si applica un'imposta annuale dello 0,2% sul valore delle tue criptovalute, calcolata sulla cifra al 31 dicembre. Quando le tue criptovalute sono depositate presso un intermediario italiano, si tratta di un'imposta di bollo, detratta automaticamente per tuo conto. Quando invece le detieni all'estero o in custodia, l'equivalente imposta patrimoniale è a tuo carico, che dovrai calcolarla e pagarla, con un'aliquota minima prevista in alcuni casi.

Si tratta di una piccola percentuale, ma è una tassa sul possesso, non sul profitto. Un portafoglio di 50.000 euro rimasto invariato per tutto l'anno è comunque soggetto a un'imposta di circa 100 euro. L'Agenzia delle Entrate ha confermato il meccanismo nella sua Risoluzione 181/2024 , che è importante conoscere perché la terminologia utilizzata nelle varie guide è incoerente e l'obbligo è facile da trascurare.

Imposta sul reddito derivante dalle criptovalute: staking e mining

Le norme relative alle plusvalenze derivanti dalle criptovalute in Italia sono chiare. Le norme relative ai redditi, invece, non lo sono, e chiunque affermi il contrario sta travisando le attuali linee guida. I compensi derivanti dallo staking, i proventi del mining di criptovalute e guadagni simili non rientrano perfettamente nell'aliquota sostitutiva del 26/33%, e l'Agenzia delle Entrate non ha pubblicato norme dettagliate e specifiche per le criptovalute per tutte queste voci.

L'interpretazione più prudente, e quella adottata dalla maggior parte dei consulenti, è che questo reddito derivante dalle criptovalute sia tassato come reddito personale ai sensi dell'IRPEF al momento della ricezione, e successivamente soggetto alle norme sulle plusvalenze al momento della vendita. L'IRPEF, l'imposta sul reddito personale, è progressiva: circa il 23% fino a 28.000 euro, il 35% fino a 60.000 euro e il 43% oltre tale soglia, più le sovrattasse locali. Gli airdrop e gli hard fork sono generalmente considerati tassabili al momento della cessione piuttosto che al momento della ricezione. La situazione della DeFi è ancora più ambigua: gli interessi sui prestiti e le commissioni dei pool di liquidità probabilmente rientrano nel reddito, ma l'Agenzia delle Entrate non ha specificato le tempistiche, quindi due contabili attenti potrebbero giungere a conclusioni diverse per lo stesso portafoglio. Non sono convinto che le attuali linee guida siano sufficientemente consolidate da poter fare affidamento su un'unica risposta per lo staking, quindi se una parte significativa della vostra attività è costituita da reddito piuttosto che da trading, è questo l'aspetto da sottoporre a un consulente fiscale.

Come dichiarare e presentare la dichiarazione dei redditi relativa alle criptovalute in Italia

Sono i meccanismi a confondere le persone più delle aliquote. L'errore più comune è presumere che nessun guadagno significhi nessuna dichiarazione. In Italia, si dichiarano i propri titoli anche quando non si è realizzato alcun guadagno, e il modulo scelto influisce sulle informazioni che si possono dichiarare.

Quali moduli fiscali sono necessari (Reddit PF, RW, RT)?

La maggior parte degli investitori in criptovalute presenta la propria dichiarazione dei redditi utilizzando il Modello Redditi PF. Al suo interno, la Sezione Quadro RW dichiara le partecipazioni, inclusi gli asset esteri e quelli in custodia, mentre la Sezione RT riporta le plusvalenze. Il Modello 730, più semplice, è adatto ai redditi da lavoro dipendente, ma non gestisce in modo completo il quadro degli investimenti in criptovalute; pertanto, i trader attivi solitamente necessitano del Modello Redditi PF.

Scadenze e modalità di pagamento

Le scadenze variano leggermente di anno in anno e le fonti non concordano sulla data esatta, quindi è bene considerarle come indicative e verificarle con il calendario dell'Agenzia delle Entrate. Il Modello 730 generalmente scade verso la fine di settembre; il Modello Redditi PF a metà/fine ottobre. L'imposta dovuta si paga tramite il modulo F24. Il pagamento dell'imposta patrimoniale e gli eventuali acconti successivi seguono scadenze diverse.

Sanzioni per la mancata dichiarazione

È qui che la situazione si fa costosa. La mancata dichiarazione dei titoli detenuti in Quadro RW comporta una sanzione che va dal 3% al 15% circa del valore degli asset non dichiarati, all'anno, con una sanzione forfettaria ridotta di circa 258 euro se si regolarizza l'omissione entro 90 giorni. Inoltre, c'è una trappola nel calcolo del costo di acquisto: se non si riesce a dimostrare quanto si è pagato, l'Agenzia delle Entrate può azzerare il costo di acquisto, trasformando l'intera vendita in una plusvalenza imponibile. La tenuta dei registri è obbligatoria.

| Modulo | Cosa riporta | Temperature rigide |

|---|---|---|

| Modello 730 | Reddito semplice, dipendenti | fine settembre |

| Modello Redditi PF | Guadagni + partecipazioni in criptovalute | Metà-fine ottobre |

| Quadro RW (in Reddit PF) | Titoli detenuti, inclusi titoli esteri/in custodia propria | Con Redditi PF |

| Sezione RT (in Reddit PF) | Guadagni e perdite di capitale | Con Redditi PF |

DAC8: obbligo di segnalazione delle transazioni in criptovalute nel 2026

Ecco un dettaglio che quasi nessuna guida menziona, e che cambia completamente le carte in tavola. Dal 1° gennaio 2026, le norme DAC8 dell'UE impongono ai fornitori di servizi di criptovalute di raccogliere e comunicare i dati dei propri utenti italiani direttamente all'Agenzia delle Entrate italiana. L'Italia ha recepito la direttiva tramite il D.Lgs. 194/2025. Il primo scambio transfrontaliero di dati è previsto entro il 30 settembre 2027 e i fornitori che non si conformano rischiano sanzioni comprese tra 1.500 e 15.000 euro.

In parole semplici, questo significa che gli exchange hanno già il tuo nome e presto lo avrà anche l'Agenzia delle Entrate. Accumulare transazioni in criptovalute non dichiarate e sperare che nessuno se ne accorga non è più una strategia valida. Insieme a MiCA e al quadro normativo globale CARF, il divario informativo che rendeva possibile la mancata dichiarazione si sta rapidamente riducendo. La conformità volontaria è passata dall'essere facoltativa all'unica soluzione sensata.

Il panorama delle criptovalute in Italia rispetto al resto dell'UE.

Per contestualizzare, secondo la legislazione fiscale italiana, l'aliquota del 33% colloca l'Italia nella fascia medio-alta della tassazione delle criptovalute nell'UE, non a uno dei due estremi. Germania e Portogallo esentano completamente le criptovalute detenute a lungo termine dopo un anno. La Francia applica un'aliquota fissa del 30%; la Spagna utilizza aliquote progressive dal 19% al 30%. Quindi l'Italia è ora più cara dei paradisi fiscali per le criptovalute detenute a lungo termine e più o meno allo stesso livello dei suoi grandi vicini. La differenza più rilevante è con la Germania: una criptovaluta detenuta per un anno e un giorno è tassata al 33% a Milano e azzerata a Monaco. È questo tipo di differenza che spinge le persone a trasferirsi, ed è un motivo per pianificare attentamente piuttosto che fare le valigie senza una consulenza; i cambi di residenza comportano implicazioni fiscali che superano di gran lunga pochi punti percentuali di aliquota.

Cosa significa per te la tassazione delle criptovalute in Italia

Le due modifiche che definiscono oggi la tassazione delle criptovalute in Italia sono semplici. La franchigia di 2.000 euro è stata eliminata, quindi i piccoli detentori ora hanno obblighi fiscali reali, e la DAC8 elimina la possibilità di rimanere invisibili. In compenso, l'unica mossa realmente utile per gli investitori in criptovalute a lungo termine è l'incremento del 18%, calcolato con i propri dati effettivi, idealmente con l'aiuto di un consulente fiscale, prima ancora di vendere. Tutto il resto è solo tenuta dei registri e rispetto delle scadenze. Il che solleva l'unica domanda che conta davvero prima della prossima vendita: la documentazione relativa al costo di acquisto è sufficientemente accurata da resistere a un default a base zero?