Fiscalité des cryptomonnaies en Italie : Guide 2026 de ce que vous devez payer

L'Italie a passé la fin de l'année 2024 à tenter de quasiment doubler l'imposition des gains en cryptomonnaies. La proposition envisageait un taux de 42 %. Elle n'a pas été adoptée intégralement par le Parlement, mais le texte final est tout de même plus strict que ce que la plupart des guides en ligne laissent entendre. Le taux forfaitaire a augmenté, une exemption de longue date a disparu et l'administration fiscale a désormais accès à vos données de trading, que vous fassiez une déclaration ou non.

La fiscalité des cryptomonnaies en Italie a donc évolué en 2026 par rapport à il y a un an. Si vous détenez, échangez ou gagnez des cryptomonnaies et que vous êtes résident fiscal italien, le seuil d'imposition a été modifié à deux reprises en seulement deux années fiscales. L'idée reçue selon laquelle « le petit investisseur est à l'abri » n'est plus valable. Voici le montant exact dû, les personnes redevables et les meilleures solutions pour optimiser votre fiscalité.

Comment les cryptomonnaies seront imposées en Italie en 2026

L'information souvent mal interprétée dans la plupart des articles : le taux forfaitaire n'est plus de 26 % et l'exonération pour les petits gains n'existe plus. Ces deux changements proviennent de la même loi, la loi 207/2024 , la loi de finances 2025, publiée au Journal officiel le dernier jour de 2024. La lecture de ce texte permet de dissiper la plupart des confusions.

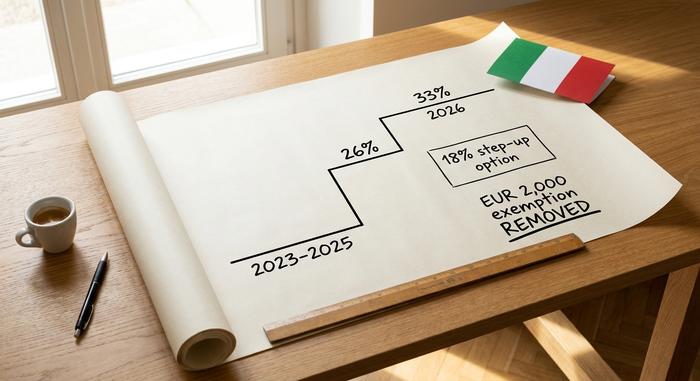

De 26 % à 33 % : le taux d'imposition des gains en capital

Pour les exercices fiscaux 2023, 2024 et 2025, les plus-values réalisées sur les cryptomonnaies étaient imposées à un taux forfaitaire de 26 %, soit le même taux que celui appliqué en Italie à la plupart des investissements financiers. À compter du 1er janvier 2026, ce taux passera à 33 %. Le projet de loi initial prévoyait un taux de 42 % ; les protestations du secteur et les négociations parlementaires ont permis de le réduire, sans toutefois le ramener à son niveau initial.

Concrètement, cela signifie que les gains réalisés en 2025 restent soumis au taux de 26 % lors de votre déclaration en 2026, tandis que les gains réalisés à partir de 2026 sont soumis au taux de 33 %. Le taux d'imposition des plus-values est fixe et non progressif ; il ne se cumule donc pas avec celui de l'impôt sur le revenu. Il s'agit d'un impôt de substitution : un taux unique, appliqué au gain net, au lieu d'intégrer les cryptomonnaies à un revenu ordinaire.

| année fiscale | taux de plus-values en cryptomonnaies | Base juridique |

|---|---|---|

| 2023-2025 | taxe de substitution forfaitaire de 26 % | Loi 197/2022 |

| 2026 et après | taxe de substitution forfaitaire de 33 % | Loi 207/2024 |

| 2025 seulement (facultatif) | Augmentation de 18 % de la valeur du portefeuille | Loi 207/2024, art. 26-27 |

L'exonération de 2 000 € n'est plus valable.

Jusqu'à fin 2024, les premiers 2 000 € de gains annuels en cryptomonnaies étaient exonérés d'impôt. Ce seuil est supprimé à compter du 1er janvier 2025. Désormais, chaque euro de gain est imposable, sans exception. L'exonération s'applique toujours aux gains des années fiscales précédentes ; elle n'est donc pas rétroactive, mais il n'y a plus de période de grâce. Dans un pays où, selon les chiffres de l'École polytechnique de Milan pour 2024 , environ 85 % des quelque 2,7 millions de détenteurs de cryptomonnaies possèdent moins de 5 000 € d'actifs, la suppression de ce seuil a un impact bien plus important que la simple modification du taux d'imposition.

Transactions en cryptomonnaie imposables vs non imposables

Toutes les opérations ne sont pas imposables. Vendre des cryptomonnaies contre des euros l'est, tout comme les dépenser en biens ou services, et, dans la plupart des cas, échanger une cryptomonnaie contre une autre. Une nuance importante à retenir : un échange crypto-crypto n'est exonéré d'impôt que si les deux actifs partagent les « mêmes caractéristiques et fonctions », conformément à la circulaire 30/E de l'Agence des Entrates d'octobre 2023. Échanger du Bitcoin contre de l'Ether n'est pas considéré comme une cession imposable selon cette interprétation ; en revanche, convertir des cryptomonnaies en jeton de monnaie électronique peut l'être. Acheter des cryptomonnaies avec de la monnaie fiduciaire, les conserver et les transférer entre vos portefeuilles sont des opérations gratuites.

Gains et pertes en capital selon la méthode LIFO

Voici un détail qui, souvent sans le savoir, alourdit la facture fiscale des cryptomonnaies en Italie : le système appliqué par défaut est le LIFO (dernier entré, premier sorti), et non le FIFO (premier entré, premier sorti) comme le supposent de nombreux investisseurs. Lors d'une vente, l'administration fiscale considère les cryptomonnaies acquises le plus récemment comme les premières vendues. Sur un marché haussier, ces cryptomonnaies ont généralement un prix de revient plus élevé, ce qui se traduit par une plus-value latente plus faible par vente. Toutefois, l'effet peut être positif ou négatif selon la date d'achat.

Un exemple rapide : vous achetez 1 ETH à 1 500 € en janvier et un autre à 2 500 € en juin, puis vous vendez un ETH à 2 800 €. Avec la méthode LIFO (dernier entré, premier sorti), l’ETH de juin est comptabilisé en premier. Votre gain ou perte en capital est donc de 300 €, et non de 1 300 € comme ce serait le cas si l’ETH de janvier avait été pris en compte. Conservez les dates et les prix ; le gain en dépend entièrement.

Les pertes en cryptomonnaies sont utilisables, mais uniquement pour compenser les gains, et leur report est limité à une période donnée, généralement quatre à cinq ans selon l'interprétation des règles. Avec la suppression du seuil de 2 000 €, il n'existe plus de marge de sécurité pour absorber automatiquement les petites pertes ; il est donc plus important qu'auparavant de suivre les gains et les pertes sur l'ensemble de l'année.

L'augmentation forfaitaire de 18 % de l'impôt sur votre portefeuille crypto

C’est ce levier que les gros titres alarmistes sur les taux d’imposition ont occulté. Parallèlement à la hausse du taux, la loi 207/2024 offrait une option de substitution, l’affranchissement, parfois appelé impôt alternatif sur les portefeuilles : vous pouvez réévaluer le prix de revient de votre portefeuille de cryptomonnaies à sa juste valeur marchande au 1er janvier et payer une taxe unique de 18 % sur cette valeur, au lieu de reporter un prix de revient faible lors d’une vente future taxée à 33 %.

Pour un portefeuille d'actions détenu depuis longtemps et générant d'importants profits, il peut être mathématiquement plus avantageux de payer 18 % maintenant plutôt que 33 % plus tard sur un gain bien plus conséquent. Pour un portefeuille proche du seuil de rentabilité, cette option est rarement intéressante. La fenêtre de paiement de 2025 fixait une date limite au 30 novembre 2025, payable en une seule fois ou en trois versements avec un intérêt annuel de 3 %. L'Italie a proposé à nouveau des variantes de cette mesure dans ses budgets successifs ; il est donc conseillé de vérifier si une fenêtre de paiement est ouverte pour l'année en cours avant de conclure qu'elle est fermée. C'est la seule mesure qui mérite d'être modélisée avec des chiffres concrets.

Impôt sur la fortune en cryptomonnaies en Italie

Même si vous ne vendez jamais vos cryptomonnaies, en détenir en Italie entraîne une taxe annuelle, souvent méconnue des détenteurs occasionnels. Cette taxe annuelle de 0,2 % s'applique à la valeur de vos actifs cryptographiques, calculée sur la base du 31 décembre. Lorsque vos cryptomonnaies sont détenues par un intermédiaire italien, cette taxe est déduite à la source sous la rubrique « Imposta di Bollo ». Si vous détenez vos cryptomonnaies à l'étranger ou en auto-dépositaire, il vous incombe de calculer et de payer cet impôt sur la fortune, avec parfois un montant minimum.

Il s'agit d'un faible pourcentage, mais c'est un impôt sur la détention, et non sur les bénéfices. Un portefeuille de 50 000 € resté inactif toute l'année est tout de même soumis à une taxe d'environ 100 €. L'Agence des impôts a confirmé ce mécanisme dans sa décision Risposta 181/2024 , qu'il est important de connaître car la dénomination varie d'un guide à l'autre et cette obligation est facile à oublier.

Impôt sur les revenus liés aux cryptomonnaies : staking et minage

Les règles relatives aux plus-values dans le cadre de la fiscalité des cryptomonnaies en Italie sont claires. En revanche, les règles concernant les revenus ne le sont pas, et quiconque prétend le contraire exagère la portée des directives actuelles. Les récompenses de staking, les revenus du minage de cryptomonnaies et les gains similaires ne s'intègrent pas facilement dans le régime d'imposition de substitution de 26/33 %, et l'Agence italienne pour les cryptomonnaies (Agenzia delle Entrate) n'a pas publié de règles détaillées et spécifiques aux cryptomonnaies pour l'ensemble de ces revenus.

L'interprétation prudente, et celle que privilégient la plupart des conseillers, est que les revenus issus des cryptomonnaies sont imposés comme revenus personnels au titre de l'IRPEF (impôt sur le revenu des personnes physiques) lors de leur perception, puis soumis à nouveau aux règles relatives aux plus-values lors de leur revente. L'IRPEF est progressif : environ 23 % jusqu'à 28 000 €, 35 % jusqu'à 60 000 € et 43 % au-delà, auxquels s'ajoutent les surtaxes locales. Les airdrops et les hard forks sont généralement considérés comme imposables à la cession plutôt qu'à la réception. La situation est encore plus complexe concernant la DeFi : les intérêts sur les prêts et les frais des pools de liquidités sont probablement considérés comme des revenus, mais l'Agence des impôts (Agenzia delle Entrate) n'a pas précisé le calendrier d'imposition. Par conséquent, deux experts-comptables, même les plus rigoureux, peuvent aboutir à des conclusions différentes pour un même portefeuille. Je ne suis pas convaincu que les directives actuelles soient suffisamment claires pour se fier à une réponse unique concernant le staking. Si une part significative de votre activité génère des revenus plutôt que des transactions, il est fortement conseillé de consulter un fiscaliste.

Comment déclarer et payer les impôts sur les cryptomonnaies en Italie

Ce sont les mécanismes qui posent davantage de problèmes que les taux eux-mêmes. L'erreur la plus fréquente est de croire qu'en l'absence de gain, aucune déclaration n'est requise. En Italie, vous devez déclarer vos avoirs même si vous n'avez réalisé aucun gain, et le formulaire choisi influe sur les éléments à déclarer.

Quels formulaires fiscaux vous faut-il (Redditi PF, RW, RT) ?

La plupart des investisseurs en cryptomonnaies utilisent le formulaire Redditi PF pour leur déclaration de revenus. Ce formulaire comprend une section (Quadro RW) pour déclarer vos avoirs, y compris les actifs étrangers et ceux détenus en propre, et une section (Section RT) pour déclarer vos plus-values. Le formulaire 730, plus simple, convient aux revenus d'emploi classiques, mais ne couvre pas l'ensemble des investissements en cryptomonnaies ; les traders actifs ont donc généralement besoin du formulaire Redditi PF.

Échéances et modalités de paiement

Les échéances varient légèrement d'une année à l'autre et les sources divergent quant à la date exacte ; il convient donc de les considérer comme indicatives et de les vérifier auprès du calendrier de l'Agenzia delle Entrate. Le paiement de la Modello 730 est généralement dû vers la fin septembre ; celui de la Modello Redditi PF, entre mi et fin octobre. L'impôt dû est payable via le formulaire F24. Le paiement de l'impôt sur la fortune et les éventuels acomptes provisionnels sont soumis à leurs propres échéances.

Sanctions pour non-déclaration

C'est là que les choses se compliquent. Omettre de déclarer des avoirs dans Quadro RW entraîne une pénalité d'environ 3 % à 15 % de la valeur de l'actif non déclaré, par an, avec un forfait réduit d'environ 258 € si l'omission est corrigée dans les 90 jours. De plus, le calcul du prix de revient présente un piège : si vous ne pouvez pas justifier le prix d'achat, l'administration fiscale peut le fixer à zéro, ce qui rend la totalité de votre vente imposable. La tenue de registres est indispensable.

| Formulaire | Ce que rapporte le rapport | Date limite approximative |

|---|---|---|

| Modèle 730 | Revenu simple, employés | Fin septembre |

| Modèle Redditi PF | Gains et avoirs en cryptomonnaies | Mi-octobre à fin octobre |

| Quadro RW (dans Redditi PF) | Portefeuille, y compris les avoirs étrangers/en auto-détention | Avec Redditi PF |

| Section RT (dans Redditi PF) | gains et pertes en capital | Avec Redditi PF |

DAC8 : déclaration des transactions en cryptomonnaies en 2026

Voici un point quasiment absent des guides, et qui change complètement la donne. À compter du 1er janvier 2026, la directive européenne DAC8 impose aux fournisseurs de services de cryptomonnaies de collecter et de transmettre directement à l'administration fiscale italienne les données relatives à leurs utilisateurs italiens. L'Italie a transposé cette directive par le décret législatif n° 194/2025. Le premier échange transfrontalier de données est prévu pour le 30 septembre 2027, et les fournisseurs qui ne s'y conformeront pas s'exposeront à des sanctions allant de 1 500 € à 15 000 €.

En clair : les plateformes d’échange connaissent déjà votre nom, et l’Agence des plateformes d’échange (Agenzia delle Entreate) le connaîtra bientôt également. Laisser des transactions crypto non déclarées en espérant passer inaperçu n’est plus une stratégie viable. Avec MiCA et le cadre CARF international, le déficit d’information qui permettait de survivre sans déclaration se réduit rapidement. La conformité volontaire, autrefois facultative, est devenue la seule option raisonnable.

Les cryptomonnaies en Italie comparées au reste de l'UE

Pour contextualiser, selon la législation fiscale italienne, le taux de 33 % place l'Italie dans la tranche moyenne à élevée de l'UE en matière d'imposition des cryptomonnaies, sans toutefois se situer aux extrémités du spectre. L'Allemagne et le Portugal exonèrent totalement les cryptomonnaies détenues à long terme après un an. La France applique un taux forfaitaire de 30 % ; l'Espagne utilise des taux progressifs de 19 % à 30 %. L'Italie est donc désormais plus chère que les paradis fiscaux pour les détenteurs de cryptomonnaies à long terme et globalement au même niveau que ses grands voisins. L'écart le plus significatif se situe avec l'Allemagne : une cryptomonnaie détenue un an et un jour est taxée à 33 % à Milan et ne l'est pas à Munich. C'est ce genre de différence qui incite à déménager et qui justifie une planification minutieuse plutôt que de partir sans conseils ; un changement de résidence a des conséquences fiscales qui dépassent largement quelques points de pourcentage.

Que signifie la taxe sur les cryptomonnaies en Italie pour vous ?

Les deux changements qui définissent aujourd'hui la fiscalité des cryptomonnaies en Italie sont simples. La possibilité de dissimuler 2 000 € a disparu, ce qui signifie que les petits détenteurs sont désormais soumis à de réelles obligations fiscales. De plus, la DAC8 supprime la possibilité de passer inaperçu. En revanche, la seule mesure réellement utile pour les investisseurs en cryptomonnaies à long terme est la majoration de 18 %, calculée sur la base de vos chiffres réels, idéalement avec un conseiller fiscal, avant toute vente. Le reste se résume à la tenue de registres et au respect des échéances. Ce qui soulève la seule question qui compte vraiment avant votre prochaine vente : vos registres de prix de revient sont-ils suffisamment précis pour faire face à une imposition par défaut à prix de revient nul ?