İtalya’da Kripto Para Vergisi: 2026’da Ödeyeceğiniz Vergiler Hakkında Kılavuz

İtalya, 2024 yılının sonunu kripto para kazançlarına uygulanan vergiyi neredeyse ikiye katlamaya çalışarak geçirdi. Önerilen oran %42 idi. Tasarı parlamentodan olduğu gibi geçmedi, ancak ortaya çıkan sonuç, internetteki çoğu rehberin size söyleyeceğinden daha katı. Sabit oran yükseldi, uzun süredir devam eden bir muafiyet ortadan kalktı ve vergi dairesi artık vergi beyannamesi verip vermediğinize bakılmaksızın işlem verilerinize erişebiliyor.

Dolayısıyla İtalya'daki kripto para vergisi 2026'da bir yıl öncesine göre bile farklı görünüyor. Eğer kripto para birimi tutuyor, alım satımını yapıyor veya kazanıyorsanız ve İtalya'da vergi mükellefiyseniz, önemli olan rakam iki vergi yılında iki kez değişti ve eski "küçük yatırımcı güvende" varsayımı artık doğru değil. İşte gerçekte ne kadar vergi ödenmesi gerektiği, kimin ödemesi gerektiği ve gerçek planlama alanının nerede olduğu.

2026'da İtalya'da kripto paraların vergilendirilmesi nasıl olacak?

Çoğu haberde yanlış anlaşılan başlık şu: Sabit vergi oranı artık %26 değil ve küçük kazançlar için de artık vergi muafiyeti yok. Her iki değişiklik de aynı kanundan, 2024 yılının son gününde Resmi Gazete'de yayımlanan 207/2024 sayılı Kanun'dan , yani 2025 Bütçe Kanunu'ndan kaynaklanıyor. Bu kanunu okursanız, kafa karışıklığının çoğu ortadan kalkar.

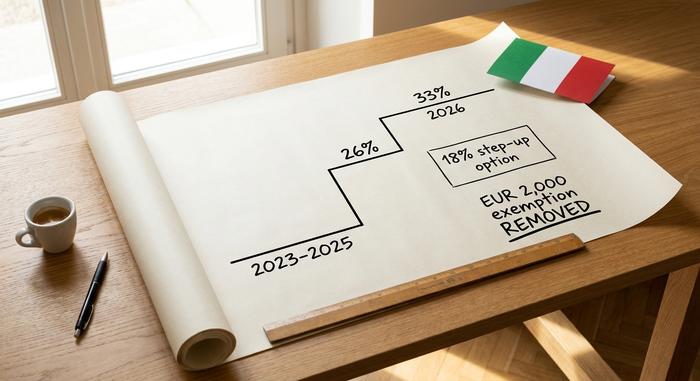

%26'dan %33'e: Sermaye kazanç vergisi oranı

2023, 2024 ve 2025 vergi yılları için kripto para sermaye kazançları, İtalya'nın çoğu finansal yatırıma uyguladığı oranla aynı olan %26'lık sabit bir ikame vergiyle vergilendirildi. 1 Ocak 2026'dan itibaren bu oran %33'e yükselecek. Orijinal taslak %42'lik bir oran öngörüyordu; sektörün itirazları ve parlamento müzakereleri bu oranı düşürdü, ancak başlangıç noktasına geri döndürmedi.

Pratikte bu, 2025 yılında elde ettiğiniz kazançların 2026 yılında vergi beyannamesi verdiğinizde hala %26 oranında vergilendirileceği, 2026 yılından itibaren elde edilen kazançların ise %33 oranında vergilendirileceği anlamına gelir. Sermaye kazanç vergisi oranı sabit olup, artan oranlı değildir; bu nedenle gelir vergisi diliminizle birleşmez. Bu bir ikame vergisidir; kripto parayı normal gelire dahil etmek yerine, net kazanca uygulanan tek bir orandır.

| Vergi yılı | Kripto para sermaye kazanç oranı | Yasal dayanak |

|---|---|---|

| 2023-2025 | %26 oranında sabit ikame vergisi | 197/2022 sayılı Kanun |

| 2026 ve sonrası | %33 oranında sabit ikame vergisi | 207/2024 sayılı Kanun |

| Sadece 2025 için (isteğe bağlı) | Portföy değerinde %18'lik artış | Kanun 207/2024, madde 26-27 |

2.000 €'luk muafiyet kaldırıldı.

2024 yılının sonuna kadar, yıllık kripto para kazançlarının ilk 2.000 €'su vergiden muaftı. Bu eşik 1 Ocak 2025'ten itibaren kaldırılıyor. Artık her euro kazanç vergilendiriliyor, hatta bir euro bile. Muafiyet önceki vergi yıllarına ait kazançlar için geçerli olduğundan geriye dönük değil, ancak ileriye dönük bir tampon yok. Politecnico di Milano'nun 2024 rakamlarına göre, yaklaşık 2,7 milyon kripto para sahibinin yaklaşık %85'inin 5.000 €'dan az varlığa sahip olduğu bir ülkede, bu alt sınırın kaldırılması, vergi oranındaki değişiklikten çok daha fazla insanı etkiliyor.

Vergilendirilebilir ve vergisiz kripto para işlemleri

Her işlem vergilendirilebilir bir olay değildir. Kripto parayı euro karşılığında satmak vergilendirilebilir. Mal veya hizmet satın almak için harcamak da öyle, çoğu durumda bir kripto parayı diğeriyle takas etmek de. Bilmeniz gereken bir nüans: Ekim 2023 tarihli Agenzia delle Entrate'nin 30/E sayılı Genelgesi'ne göre, kripto para biriminden kripto para birimine takas, yalnızca iki varlığın "aynı özelliklere ve işlevlere" sahip olması durumunda vergisizdir. Bu yoruma göre Bitcoin'i Ether ile takas etmek vergilendirilebilir bir elden çıkarma değildir; kripto parayı elektronik para birimine dönüştürmek ise vergilendirilebilir. Kripto parayı itibari para ile satın almak, tutmak ve kendi cüzdanlarınız arasında transfer etmek tamamen ücretsizdir.

LIFO yöntemiyle sermaye kazançları ve kayıpları

İşte birçok kişinin İtalya'daki kripto para vergi faturasını sessizce artıran bir detay: İtalya, birçok yatırımcının sandığı gibi FIFO (ilk giren ilk çıkar) değil, LIFO (son giren ilk çıkar) yöntemini kullanır. Satış yaptığınızda, vergi dairesi en son edindiğiniz kripto paraları ilk satılanlar olarak kabul eder. Yükselen bir piyasada, yeni kripto paraların genellikle daha yüksek bir maliyet tabanı vardır, bu da satış başına daha küçük bir kağıt kazancı anlamına gelir, ancak yöntem, ne zaman satın aldığınıza bağlı olarak her iki yönde de sonuç verebilir.

Basit bir örnek. Ocak ayında 1.500 €'dan 1 ETH ve Haziran ayında 2.500 €'dan bir ETH daha satın alıyorsunuz, ardından 2.800 €'dan bir ETH satıyorsunuz. LIFO kuralına göre Haziran ayında alınan coin önce satılır, bu nedenle sermaye kazancınız veya kaybınız 300 € olur, Ocak ayında alınan coin de sayılmış olsaydı göstereceğiniz 1.300 € değil. Tarihleri ve fiyatları aklınızda tutun; kazanç tamamen bunlara bağlıdır.

Kripto para kayıpları kullanılabilir, ancak yalnızca kazançlara karşı ve genellikle kaynaklarınızın kuralı nasıl yorumladığına bağlı olarak dört ila beş yıla kadar sınırlı bir süre için ileriye taşınabilir. 2.000 €'luk taban ortadan kalktığından, küçük kayıpları otomatik olarak karşılayacak küçük bir tampon artık yok, bu nedenle tüm yıl boyunca kazanç ve kayıpları takip etmek eskisinden daha önemli hale geldi.

Kripto portföyünüz için %18'lik sabit vergi artışı

Bu, faiz oranlarındaki panik haberlerinin gizlediği kaldıraçtır. 207/2024 sayılı Kanun, faiz oranını yükseltmenin yanı sıra, bazen alternatif portföy vergisi olarak da adlandırılan bir kademeli artış seçeneği (affrancamento) sunmuştur: Kripto portföyünüzün maliyet esasını 1 Ocak'taki piyasa değerine sıfırlayabilir ve gelecekteki bir satışta %33 oranında vergilendirilen düşük bir maliyet esası yerine, bu değer üzerinden bir defaya mahsus %18'lik bir ikame vergisi ödeyebilirsiniz.

Uzun süredir elde tutulan ve yüksek kar elde eden bir portföy için, daha sonra %33'lük bir getiri elde etmek yerine şimdi %18 ödemek matematiksel olarak daha avantajlı olabilir. Başabaş noktasına yakın bir portföy için ise nadiren fayda sağlar. 2025 penceresi, 30 Kasım 2025 tarihine kadar tek seferde veya yıllık %3 faizle üç taksit halinde ödeme yapılabileceğini öngörmektedir. İtalya, bu kademeli artışın farklı versiyonlarını ardışık bütçelerde tekrar sunmuştur, bu nedenle kapının kapalı olduğunu varsaymadan önce mevcut yıl penceresinin açık olup olmadığını kontrol edin. Gerçek rakamlarla modellemeye gerçekten değer tek hamle budur.

İtalya'da kripto paralarınız üzerinden alınan varlık vergisi

Hiç satmasanız bile, İtalya'da kripto para bulundurmak yıllık bir vergiye tabidir ve bu, sıradan yatırımcıların tamamen gözden kaçırdığı bir noktadır. Kripto varlıklarınızın değerine, 31 Aralık'taki rakam üzerinden yıllık %0,2 oranında vergi uygulanır. Kripto paranız bir İtalyan aracı kurumda bulunduğunda, bu sizin için kesilen bir damga vergisi olan "imposta di bollo" olarak görünür. Yurtdışında veya kendi gözetiminizde tuttuğunuzda ise, eşdeğer servet vergisi sizin hesaplamanız ve ödemeniz gereken bir tutardır ve bazı durumlarda minimum bir ücret uygulanır.

Bu küçük bir yüzdedir, ancak kâr üzerinden değil, varlık üzerinden alınan bir vergidir. Yıl boyunca hiçbir şey yapmayan 50.000 €'luk bir portföyün yine de yaklaşık 100 € vergi borcu vardır. Agenzia delle Entrate, 181/2024 sayılı kararında bu mekanizmayı teyit etmiştir; bu kararın bilinmesi önemlidir çünkü rehberler arasında isimlendirme tutarsızdır ve yükümlülük kolayca gözden kaçabilir.

Kripto para birimleri üzerinden gelir vergisi: staking ve madencilik

İtalya'da kripto para vergilendirmesi kapsamında sermaye kazançları kuralları açık. Gelir kuralları ise açık değil ve aksini söyleyen herkes mevcut kılavuzu abartıyor. Staking ödülleri, kripto para madenciliği gelirleri ve benzeri kazançlar %26/%33'lük ikame vergilendirmesine tam olarak uymuyor ve Agenzia delle Entrate (İtalyan Para Otoritesi) bunların tümü için ayrıntılı, kripto paraya özgü kurallar yayınlamadı.

Dikkatli yorum ve çoğu danışmanın benimsediği görüş, kripto paralardan elde edilen bu gelirin, alındığında IRPEF kapsamında kişisel gelir vergisine tabi tutulduğu, daha sonra satıldığında ise sermaye kazancı kurallarına tabi olduğudur. Kişisel gelir vergisi olan IRPEF, artan oranlıdır: yaklaşık %23 (28.000 €'ya kadar), %35 (60.000 €'ya kadar) ve bunun üzerinde %43, ayrıca yerel ek vergiler. Airdroplar ve hard fork'lar genellikle elden çıkarma sırasında vergilendirilir, elden çıkarma sırasında değil. DeFi ise daha da karmaşıktır: borç verme faizi ve likidite havuzu ücretleri muhtemelen gelir olarak sayılır, ancak Agenzia delle Entrate zamanlamayı açıkça belirtmediğinden, iki dikkatli muhasebeci aynı cüzdan için farklı sonuçlara ulaşabilir. Mevcut kılavuzun staking için tek bir cevaba güvenmek için yeterince kesin olduğuna ikna olmadım, bu nedenle faaliyetlerinizin önemli bir kısmı alım satımdan ziyade gelir ise, bu kısmı bir vergi uzmanına götürmeniz gerekir.

İtalya'da kripto para vergilerini nasıl beyan edip ödeyebilirsiniz?

Vergi oranlarından çok, mekanik detaylar insanları yanıltıyor. En yaygın hata, kazanç elde edilmediği takdirde vergi beyannamesi verilmemesi gerektiği varsayımıdır. İtalya'da, hiçbir kazanç elde etmemiş olsanız bile varlıklarınızı beyan edersiniz ve seçtiğiniz form, bildirebileceğiniz şeyleri değiştirir.

Hangi vergi formlarına ihtiyacınız var (Reddit PF, RW, RT)?

Kripto para yatırımcılarının çoğu vergi beyannamesini Modello Redditi PF üzerinden veriyor. Bu modelde, Quadro RW bölümü yabancı ve kendi elinizde tuttuğunuz varlıklar da dahil olmak üzere varlıklarınızı beyan ederken, RT bölümü sermaye kazançlarınızı bildiriyor. Daha basit olan Modello 730, doğrudan iş gelirleri için uygundur ancak kripto para piyasasının tamamını kapsamaz, bu nedenle aktif yatırımcılar genellikle Redditi PF'yi tercih eder.

Son teslim tarihleri ve ödeme yöntemleri

Son teslim tarihleri yıldan yıla biraz değişmekte ve kaynaklar kesin tarih konusunda hemfikir olmamaktadır; bu nedenle bunları bir kılavuz olarak kabul edin ve Agenzia delle Entrate takvimiyle teyit edin. Modello 730 genellikle Eylül ayının sonlarına doğru; Modello Redditi PF ise Ekim ayının ortalarından sonlarına doğru teslim edilir. Ödenmesi gereken vergi F24 formu aracılığıyla ödenir. Servet vergisi ödemesi ve varsa kademeli taksitler kendi tarihlerine göre yapılır.

Beyan etmemenin cezaları

İşte işin pahalıya mal olduğu nokta burası. Quadro RW'deki varlıklarınızı beyan etmemeniz, beyan edilmemiş varlık değerinin yaklaşık %3 ila %15'i oranında yıllık bir cezaya neden olur; ancak 90 gün içinde düzeltme yaparsanız, yaklaşık 258 €'luk sabit bir ücret uygulanır. Ayrıca maliyet esasında bir tuzak daha var: Ne kadar ödediğinizi kanıtlayamazsanız, vergi dairesi maliyet esasınızı sıfıra indirebilir ve bu da tüm satışınızı vergilendirilebilir bir kazanç haline getirir. Kayıt tutmak zorunludur.

| Biçim | Ne bildiriyor? | Tahmini teslim tarihi |

|---|---|---|

| Modello 730 | Basit gelir, çalışanlar | Eylül sonu |

| Modello Redditi PF | Kripto kazançları + varlıklar | Ekim ortası ile sonu |

| Quadro RW (Reddit PF'de) | Varlıklar, yabancı/kendi gözetimindeki varlıklar dahil. | Redditi PF ile |

| Bölüm RT (Reddit PF'de) | Sermaye kazançları ve kayıpları | Redditi PF ile |

DAC8: 2026'da kripto para işlemlerinin raporlanması

İşte neredeyse hiçbir rehberin bahsetmediği ve tüm hesaplamaları değiştiren bir nokta: 1 Ocak 2026'dan itibaren, AB'nin DAC8 kuralları, kripto hizmet sağlayıcılarının İtalyan kullanıcılarına ait verileri doğrudan İtalyan vergi dairesine toplamalarını ve bildirmelerini zorunlu kılıyor. İtalya, bu direktifi 194/2025 sayılı Kanun Hükmünde Kararname ile yürürlüğe koydu. İlk sınır ötesi veri alışverişinin 30 Eylül 2027'ye kadar yapılması gerekiyor ve bu kurala uymayan sağlayıcılar 1.500 € ile 15.000 € arasında para cezasıyla karşı karşıya kalacak.

Basitçe ifade etmek gerekirse: borsalar zaten adınızı biliyor ve yakında Agenzia delle Entrate de bilecek. Beyan edilmemiş kripto işlemlerini saklayıp kimsenin fark etmeyeceğini ummak artık bir strateji olmaktan çıkıyor. MiCA ve küresel CARF çerçevesiyle birlikte, beyan etmemeyi mümkün kılan bilgi açığı hızla kapanıyor. Gönüllü uyumluluk, isteğe bağlı olmaktan çıkıp tek mantıklı plan haline geldi.

İtalya'da kripto para birimleri ile AB'nin geri kalanı arasındaki karşılaştırma

Kontekst açısından, İtalyan vergi kanununa göre %33'lük oran, İtalya'yı AB kripto para vergilerinde orta-yüksek bantta konumlandırıyor, uç noktalarda değil. Almanya ve Portekiz, bir yıl sonra uzun süreli tutulan kripto paraları tamamen vergiden muaf tutuyor. Fransa %30'luk sabit bir vergi uygularken, İspanya %19 ile %30 arasında artan oranlar kullanıyor. Dolayısıyla İtalya artık uzun süreli tutma cennetlerinden daha pahalı ve büyük komşularıyla yaklaşık olarak aynı seviyede. En önemli fark Almanya ile: Bir yıl bir gün tutulan bir kripto para Milano'da %33 oranında vergilendirilirken, Münih'te sıfır vergi alınıyor. Bu tür bir fark insanları taşınmaya teşvik ediyor ve tavsiye almadan bavul hazırlamak yerine dikkatlice plan yapmanın bir nedeni; ikamet değişikliklerinin, birkaç puanlık vergi farkını gölgede bırakan kendi vergi sonuçları var.

İtalya'daki kripto para vergisi sizin için ne anlama geliyor?

İtalya'da kripto para vergilendirmesini tanımlayan iki değişiklik oldukça basit. 2.000 €'luk vergi kaçırma yöntemi ortadan kalktı, bu nedenle küçük yatırımcıların artık gerçek vergi yükümlülükleri var ve DAC8, görünmez kalma seçeneğini ortadan kaldırıyor. Buna karşılık, uzun vadeli kripto yatırımcıları için gerçekten faydalı olan tek hamle, satış yapmadan önce, ideal olarak bir vergi danışmanıyla birlikte, gerçek rakamlarınızla modellenen %18'lik kademeli vergi artışıdır. Geri kalan her şey kayıt tutmak ve bir son tarihe uymakla ilgili. Bu da bir sonraki satışınızdan önce gerçekten önemli olan tek soruyu gündeme getiriyor: Maliyet esas kayıtlarınız, sıfır esaslı bir temerrüde dayanacak kadar iyi mi?