ภาษีคริปโตในอิตาลี: คู่มือปี 2026 เกี่ยวกับสิ่งที่คุณต้องจ่าย

อิตาลีใช้เวลาช่วงปลายปี 2024 พยายามที่จะเพิ่มภาษีกำไรจากการลงทุนในคริปโตเคอร์เรนซีเกือบสองเท่า ข้อเสนอที่เสนอไว้คืออัตรา 42% แม้ว่าจะไม่ผ่านรัฐสภาอย่างสมบูรณ์ แต่สิ่งที่ออกมาหลังจากนั้นก็ยังเข้มงวดกว่าคำแนะนำส่วนใหญ่ในอินเทอร์เน็ตเสียอีก อัตราภาษีคงที่เพิ่มขึ้น การยกเว้นภาษีที่มีมานานก็หายไป และหน่วยงานด้านภาษีจะได้รับข้อมูลการซื้อขายของคุณไม่ว่าคุณจะยื่นภาษีหรือไม่ก็ตาม

ดังนั้น ภาษีคริปโตในอิตาลีในปี 2026 จึงแตกต่างไปจากเมื่อปีที่แล้ว หากคุณถือครอง ซื้อขาย หรือได้รับคริปโตเคอร์เรนซี และคุณมีถิ่นพำนักเพื่อเสียภาษีในอิตาลี ตัวเลขที่สำคัญได้เปลี่ยนแปลงไปถึงสองครั้งในสองปีภาษี และสมมติฐานเดิมที่ว่า "นักลงทุนรายย่อยปลอดภัย" นั้นไม่เป็นความจริงอีกต่อไป นี่คือจำนวนเงินที่ต้องชำระจริง ใครเป็นผู้ชำระ และโอกาสในการวางแผนที่แท้จริงอยู่ที่ไหน

การเก็บภาษีคริปโตเคอร์เรนซีในอิตาลีในปี 2026 จะเป็นอย่างไร

หัวข้อข่าวที่สื่อส่วนใหญ่รายงานผิดพลาดคือ อัตราภาษีคงที่ไม่ได้อยู่ที่ 26% อีกต่อไปแล้ว และไม่มีการยกเว้นภาษีสำหรับกำไรเล็กน้อยอีกต่อไป การเปลี่ยนแปลงทั้งสองอย่างมาจากกฎหมายฉบับเดียวกัน คือ กฎหมาย 207/2024 หรือกฎหมายงบประมาณปี 2025 ที่ตีพิมพ์ใน Gazzetta Ufficiale ในวันสุดท้ายของปี 2024 อ่านกฎหมายฉบับนั้นให้ละเอียด ความสับสนส่วนใหญ่ก็จะคลี่คลายลง

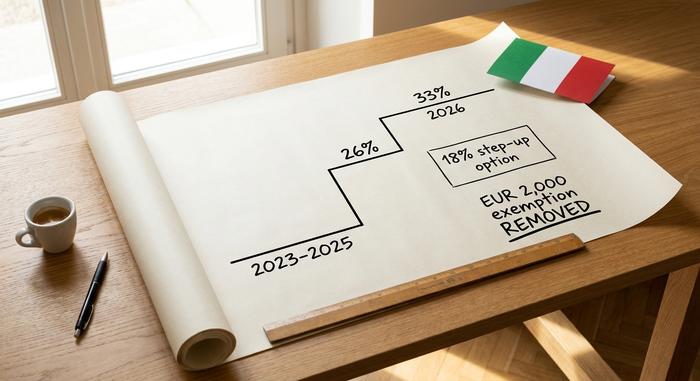

อัตราภาษีกำไรจากการขายสินทรัพย์ จาก 26% เป็น 33%

สำหรับปีภาษี 2023, 2024 และ 2025 กำไรจากการลงทุนในคริปโตเคอร์เรนซีถูกเก็บภาษีในอัตราคงที่ 26% ซึ่งเป็นอัตราเดียวกับที่อิตาลีใช้กับสินทรัพย์ทางการเงินส่วนใหญ่ ตั้งแต่วันที่ 1 มกราคม 2026 อัตราดังกล่าวจะเพิ่มขึ้นเป็น 33% ร่างเดิมกำหนดไว้ที่ 42% แต่การต่อต้านจากภาคอุตสาหกรรมและการเจรจาในรัฐสภาทำให้ลดลงมา แต่ก็ไม่ได้กลับไปสู่อัตราเดิม

ในทางปฏิบัติ หมายความว่ากำไรที่คุณได้รับในปี 2025 จะยังคงอยู่ภายใต้อัตราภาษี 26% เมื่อคุณยื่นภาษีในปี 2026 ในขณะที่กำไรที่ได้รับตั้งแต่ปี 2026 เป็นต้นไปจะอยู่ภายใต้อัตราภาษี 33% อัตราภาษีกำไรจากการลงทุนเป็นอัตราคงที่ ไม่ใช่อัตราก้าวหน้า ดังนั้นจึงไม่นับรวมกับอัตราภาษีเงินได้ของคุณ มันเป็นภาษีทดแทน — อัตราเดียวที่ใช้กับกำไรสุทธิ แทนที่จะรวมคริปโตเคอร์เรนซีเข้ากับรายได้ปกติ

| ปีภาษี | อัตรากำไรจากการลงทุนในคริปโตเคอร์เรนซี | พื้นฐานทางกฎหมาย |

|---|---|---|

| 2023-2025 | ภาษีทดแทนแบบคงที่ 26% | กฎหมาย 197/2022 |

| ตั้งแต่ปี 2026 เป็นต้นไป | ภาษีทดแทนแบบคงที่ 33% | กฎหมาย 207/2024 |

| เฉพาะปี 2025 เท่านั้น (ไม่บังคับ) | มูลค่าพอร์ตโฟลิโอเพิ่มขึ้น 18% | กฎหมาย 207/2024, หมวด 26-27 |

สิทธิ์ยกเว้นภาษีมูลค่า 2,000 ยูโรได้ถูกยกเลิกไปแล้ว

จนถึงสิ้นปี 2024 กำไรจากการลงทุนในคริปโตเคอร์เรนซี 2,000 ยูโรแรกต่อปีได้รับการยกเว้นภาษี แต่เกณฑ์ดังกล่าวจะถูกยกเลิกตั้งแต่วันที่ 1 มกราคม 2025 เป็นต้นไป ตอนนี้กำไรทุกยูโรต้องเสียภาษี แม้แต่เพียงหนึ่งยูโรก็ตาม การยกเว้นภาษียังคงใช้ได้กับกำไรจากปีภาษีก่อนหน้า ดังนั้นจึงไม่มีผลย้อนหลัง แต่ในอนาคตจะไม่มีข้อยกเว้นอีกต่อไป สำหรับประเทศที่ตาม ตัวเลขปี 2024 ของมหาวิทยาลัยโพลีเทคนิคแห่งมิลาน ประมาณ 85% ของผู้ถือคริปโตเคอร์เรนซีประมาณ 2.7 ล้านคน ถือครองสินทรัพย์น้อยกว่า 5,000 ยูโร การยกเลิกเกณฑ์ขั้นต่ำนี้ส่งผลกระทบต่อผู้คนจำนวนมากมากกว่าการเปลี่ยนแปลงอัตราภาษีเสียอีก

ธุรกรรมคริปโตที่ต้องเสียภาษีเทียบกับธุรกรรมคริปโตที่ไม่ต้องเสียภาษี

ไม่ใช่ทุกการทำธุรกรรมที่ต้องเสียภาษี การขายคริปโตเคอร์เรนซีเป็นเงินยูโรนั้นต้องเสียภาษี เช่นเดียวกับการใช้จ่ายซื้อสินค้าหรือบริการ และในกรณีส่วนใหญ่ การแลกเปลี่ยนคริปโตเคอร์เรนซีหนึ่งกับอีกคริปโตเคอร์เรนซีหนึ่งก็เช่นกัน ข้อควรรู้คือ การแลกเปลี่ยนคริปโตเคอร์เรนซีหนึ่งกับอีกคริปโตเคอร์เรนซีหนึ่งนั้นไม่ต้องเสียภาษีก็ต่อเมื่อสินทรัพย์ทั้งสองมี "ลักษณะและฟังก์ชันการใช้งานที่เหมือนกัน" ตาม หนังสือเวียนหมายเลข 30/E ของ Agenzia delle Entrate เดือนตุลาคม 2023 การแลกเปลี่ยน Bitcoin เป็น Ether ไม่ถือเป็นการทำธุรกรรมที่ต้องเสียภาษีภายใต้ข้อกำหนดดังกล่าว แต่การแปลงคริปโตเคอร์เรนซีเป็นโทเค็นเงินอิเล็กทรอนิกส์อาจต้องเสียภาษี การซื้อคริปโตเคอร์เรนซีด้วยเงินเฟียต การถือครอง และการโอนย้ายระหว่างกระเป๋าเงินของคุณเองนั้นไม่เสียค่าใช้จ่ายใดๆ

กำไรและขาดทุนจากการลงทุนด้วยวิธี LIFO

นี่คือรายละเอียดเล็กๆ น้อยๆ ที่มักทำให้ภาษีคริปโตในอิตาลีของคนส่วนใหญ่สูงขึ้นโดยไม่รู้ตัว: อิตาลีใช้หลักการ LIFO (Last-In-First-Out) หรือเข้าหลังออกก่อน ไม่ใช่ FIFO (First-In-Out) อย่างที่นักลงทุนหลายคนเข้าใจ เมื่อคุณขาย หน่วยงานด้านภาษีจะถือว่าเหรียญที่คุณซื้อมาล่าสุดเป็นเหรียญที่ขายก่อน ในตลาดขาขึ้น เหรียญที่ซื้อมาล่าสุดมักมีต้นทุนสูงกว่า ซึ่งหมายความว่ากำไรต่อการขายจะน้อยลง แต่ผลลัพธ์อาจเป็นไปได้ทั้งสองทาง ขึ้นอยู่กับว่าคุณซื้อเมื่อใด

ตัวอย่างง่ายๆ สมมติว่าคุณซื้อ ETH 1 หน่วยในราคา 1,500 ยูโรในเดือนมกราคม และอีกหน่วยในราคา 2,500 ยูโรในเดือนมิถุนายน จากนั้นขาย ETH อีกหน่วยในราคา 2,800 ยูโร ตามหลัก LIFO เหรียญที่ขายในเดือนมิถุนายนจะถูกนำมาคำนวณก่อน ดังนั้นกำไรหรือขาดทุนของคุณคือ 300 ยูโร ไม่ใช่ 1,300 ยูโรอย่างที่จะแสดงหากนับรวมเหรียญในเดือนมกราคมด้วย โปรดจดจำวันที่และราคาไว้ เพราะกำไรขึ้นอยู่กับข้อมูลเหล่านั้นทั้งหมด

การขาดทุนจากคริปโตเคอร์เรนซีสามารถนำไปใช้ได้ แต่ใช้ได้เฉพาะกับกำไรเท่านั้น และสามารถนำไปใช้ในปีถัดไปได้ภายในระยะเวลาจำกัด โดยทั่วไปคือประมาณสี่ถึงห้าปี ขึ้นอยู่กับว่าแหล่งข้อมูลของคุณตีความกฎอย่างไร เนื่องจากไม่มีขั้นต่ำ 2,000 ยูโรอีกต่อไปแล้ว จึงไม่มีเงินสำรองเล็กน้อยที่จะช่วยรองรับการขาดทุนเล็กน้อยโดยอัตโนมัติอีกต่อไป ดังนั้นการติดตามกำไรและขาดทุนตลอดทั้งปีจึงมีความสำคัญมากกว่าแต่ก่อน

ภาษีแบบขั้นบันได 18% สำหรับพอร์ตการลงทุนคริปโตของคุณ

นี่คือประเด็นสำคัญที่พาดหัวข่าวเรื่องความตื่นตระหนกเกี่ยวกับอัตราดอกเบี้ยได้ปกปิดไว้ นอกเหนือจากการขึ้นอัตราดอกเบี้ยแล้ว กฎหมายฉบับที่ 207/2024 ยังเสนอทางเลือกในการปรับเพิ่มมูลค่า หรือที่เรียกว่า affrancamento ซึ่งบางครั้งเรียกว่าภาษีพอร์ตโฟลิโอทางเลือก: คุณสามารถกำหนดต้นทุนพื้นฐานของพอร์ตโฟลิโอคริปโตของคุณใหม่เป็นมูลค่าตลาดที่เป็นธรรมในวันที่ 1 มกราคม และจ่ายภาษีทดแทนครั้งเดียวในอัตรา 18% จากมูลค่านั้น แทนที่จะนำต้นทุนพื้นฐานที่ต่ำไปใช้ในการขายในอนาคตซึ่งต้องเสียภาษีในอัตรา 33%

สำหรับพอร์ตการลงทุนระยะยาวที่สร้างกำไรสูง การคำนวณอาจคุ้มค่ากว่าการจ่ายดอกเบี้ย 18% ในตอนนี้ มากกว่าการจ่าย 33% ในอนาคตเพื่อหวังผลกำไรที่มากกว่า แต่สำหรับพอร์ตที่ใกล้จุดคุ้มทุน การจ่ายดอกเบี้ยสูงเกินไปมักไม่เป็นประโยชน์ แผนการชำระดอกเบี้ยในปี 2025 กำหนดเส้นตายการชำระเงินไว้ที่ 30 พฤศจิกายน 2025 โดยสามารถชำระครั้งเดียวหรือแบ่งชำระ 3 งวด พร้อมดอกเบี้ย 3% ต่อปี อิตาลีได้นำแผนการนี้กลับมาใช้ใหม่ในงบประมาณหลายปีที่ผ่านมา ดังนั้นควรตรวจสอบว่ามีแผนการชำระดอกเบี้ยในปีปัจจุบันหรือไม่ ก่อนที่จะสรุปว่าโอกาสนั้นหมดไปแล้ว นี่เป็นแผนการเดียวที่คุ้มค่าแก่การคำนวณด้วยตัวเลขจริง

ภาษีความมั่งคั่งสำหรับคริปโตของคุณในอิตาลี

ถึงแม้คุณจะไม่เคยขายเลย การถือครองคริปโตเคอร์เรนซีในอิตาลีก็ทำให้เกิดภาษีรายปี ซึ่งเป็นส่วนที่ผู้ถือครองทั่วไปมองข้ามไปโดยสิ้นเชิง ภาษีรายปี 0.2% จะคิดจากมูลค่าของสินทรัพย์คริปโตของคุณ โดยคำนวณจากมูลค่า ณ วันที่ 31 ธันวาคม เมื่อคริปโตของคุณอยู่กับตัวกลางในอิตาลี มันจะปรากฏเป็น imposta di bollo ซึ่งเป็นอากรแสตมป์ที่หักไว้ให้คุณ เมื่อคุณถือครองในต่างประเทศหรือเก็บรักษาไว้เอง คุณจะต้องคำนวณและชำระภาษีความมั่งคั่งที่เทียบเท่ากัน โดยมีค่าธรรมเนียมขั้นต่ำในบางกรณี

ถึงแม้จะเป็นเปอร์เซ็นต์เล็กน้อย แต่ก็เป็นภาษีที่เก็บจากมูลค่าสินทรัพย์ ไม่ใช่จากกำไร พอร์ตการลงทุนมูลค่า 50,000 ยูโร ที่ไม่ได้ทำอะไรเลยตลอดทั้งปี ก็ยังต้องเสียภาษีประมาณ 100 ยูโร กรมสรรพากรได้ยืนยันรายละเอียดในคำวินิจฉัย Risposta 181/2024 ซึ่งเป็นสิ่งสำคัญที่ควรทราบ เพราะการเรียกชื่อในคู่มือต่างๆ ไม่สอดคล้องกัน และภาระผูกพันนี้อาจถูกมองข้ามได้ง่าย

ภาษีเงินได้จากคริปโตเคอร์เรนซี: การฝากและการขุด

กฎเกี่ยวกับกำไรจากการลงทุนภายใต้ภาษีคริปโตในอิตาลีนั้นชัดเจน แต่กฎเกี่ยวกับรายได้นั้นไม่ชัดเจน และใครก็ตามที่บอกคุณว่าชัดเจนนั้นกำลังกล่าวเกินจริงจากคำแนะนำในปัจจุบัน ผลตอบแทนจากการฝากคริปโต รายได้จากการขุดคริปโต และรายได้ที่คล้ายคลึงกันนั้น ไม่ได้จัดอยู่ในอัตราภาษีทดแทน 26/33% อย่างลงตัว และหน่วยงานด้านภาษีของอิตาลี (Agenzia delle Entrate) ยังไม่ได้เผยแพร่กฎเฉพาะเกี่ยวกับคริปโตโดยละเอียดสำหรับรายได้ทั้งหมดเหล่านั้น

การตีความอย่างระมัดระวัง ซึ่งเป็นสิ่งที่ที่ปรึกษาส่วนใหญ่ใช้ คือ รายได้จากคริปโตเคอร์เรนซีจะถูกเก็บภาษีเป็นรายได้ส่วนบุคคลภายใต้ IRPEF เมื่อได้รับ จากนั้นจะถูกเก็บภาษีอีกครั้งตามกฎกำไรจากการขายเมื่อขายในภายหลัง IRPEF ซึ่งเป็นภาษีเงินได้ส่วนบุคคลนั้นเป็นแบบก้าวหน้า: ประมาณ 23% สำหรับรายได้ไม่เกิน 28,000 ยูโร, 35% สำหรับรายได้ไม่เกิน 60,000 ยูโร และ 43% สำหรับรายได้ที่สูงกว่านั้น บวกกับค่าธรรมเนียมเพิ่มเติมในท้องถิ่น โดยทั่วไปแล้ว Airdrop และ Hard Fork จะถูกเก็บภาษีเมื่อจำหน่ายมากกว่าเมื่อได้รับ ส่วน DeFi นั้นมีความซับซ้อนกว่า: ดอกเบี้ยจากการให้กู้ยืมและค่าธรรมเนียมจาก Liquidity Pool อาจนับเป็นรายได้ แต่ Agenzia delle Entrate ยังไม่ได้ระบุช่วงเวลาที่แน่นอน ดังนั้นนักบัญชีสองคนอาจได้คำตอบที่แตกต่างกันสำหรับกระเป๋าเงินเดียวกัน ผมไม่แน่ใจว่าคำแนะนำในปัจจุบันมีความชัดเจนเพียงพอที่จะใช้เป็นคำตอบเดียวสำหรับการ Staking ดังนั้นหากกิจกรรมส่วนใหญ่ของคุณเป็นรายได้มากกว่าการซื้อขาย นี่คือส่วนที่คุณควรปรึกษาผู้เชี่ยวชาญด้านภาษี

วิธีการรายงานและยื่นภาษีคริปโตในอิตาลี

กลไกการยื่นภาษีมักทำให้คนสับสนมากกว่าอัตราภาษีเสียอีก ความผิดพลาดที่พบบ่อยที่สุดคือการคิดว่าถ้าไม่มีกำไรก็ไม่ต้องยื่นภาษี ในอิตาลี คุณต้องแจ้งการถือครองทรัพย์สินของคุณแม้ว่าคุณจะไม่ได้กำไรเลยก็ตาม และแบบฟอร์มที่คุณเลือกจะส่งผลต่อสิ่งที่คุณสามารถรายงานได้

คุณต้องใช้แบบฟอร์มภาษีใดบ้าง (Redditi PF, RW, RT)

นักลงทุนคริปโตส่วนใหญ่ยื่นแบบแสดงรายการภาษีโดยใช้แบบฟอร์ม Modello Redditi PF ภายในแบบฟอร์มนี้ ส่วน Quadro RW จะแสดงรายการสินทรัพย์ที่คุณถือครอง รวมถึงสินทรัพย์ในต่างประเทศและสินทรัพย์ที่ดูแลเอง และส่วน RT จะรายงานกำไรจากการลงทุน แบบฟอร์ม Modello 730 ที่เรียบง่ายกว่านั้นเหมาะสำหรับรายได้จากการทำงานที่ไม่ซับซ้อน แต่ไม่สามารถจัดการกับภาพรวมของคริปโตได้อย่างครบถ้วน ดังนั้นนักลงทุนที่ซื้อขายบ่อยจึงมักต้องการแบบฟอร์ม Redditi PF

กำหนดเวลาและวิธีการชำระเงิน

กำหนดเวลาอาจมีการเปลี่ยนแปลงเล็กน้อยในแต่ละปี และแหล่งข้อมูลต่างๆ ก็มีความเห็นไม่ตรงกันเกี่ยวกับวันที่แน่นอน ดังนั้นโปรดใช้ข้อมูลเหล่านี้เป็นเพียงแนวทางและตรวจสอบกับปฏิทินของ Agenzia delle Entrate อีกครั้ง โดยทั่วไปแล้วแบบฟอร์ม Modello 730 จะครบกำหนดประมาณปลายเดือนกันยายน ส่วนแบบฟอร์ม Modello Redditi PF จะครบกำหนดในช่วงกลางถึงปลายเดือนตุลาคม การชำระภาษีจะดำเนินการผ่านแบบฟอร์ม F24 ส่วนการชำระภาษีทรัพย์สินและการผ่อนชำระงวดต่างๆ จะมีกำหนดเวลาของตนเอง

บทลงโทษสำหรับการไม่แจ้งข้อมูล

ตรงนี้แหละที่ค่าใช้จ่ายเริ่มสูงขึ้น การไม่แจ้งการถือครองหุ้นใน Quadro RW จะมีค่าปรับประมาณ 3% ถึง 15% ของมูลค่าสินทรัพย์ที่ไม่ได้แจ้งต่อปี โดยมีค่าปรับลดลงเหลือประมาณ 258 ยูโร หากแก้ไขข้อผิดพลาดภายใน 90 วัน และยังมีกับดักในเรื่องต้นทุนการได้มาซึ่งสินทรัพย์: หากคุณไม่สามารถพิสูจน์ได้ว่าคุณจ่ายไปเท่าไหร่ หน่วยงานสรรพากรอาจกำหนดต้นทุนการได้มาของคุณเป็นศูนย์ ซึ่งจะทำให้การขายทั้งหมดของคุณกลายเป็นกำไรที่ต้องเสียภาษี การเก็บรักษาบันทึกจึงไม่ใช่เรื่องที่เลือกได้

| รูปร่าง | สิ่งที่รายงาน | กำหนดเวลาโดยประมาณ |

|---|---|---|

| โมเดลโล 730 | รายได้แบบง่าย พนักงาน | สิ้นเดือนกันยายน |

| โมเดลโล เรดดิติ พีเอฟ | กำไร + สินทรัพย์คริปโต | กลางถึงปลายเดือนตุลาคม |

| Quadro RW (ใน Redditi PF) | สินทรัพย์ที่ถือครอง รวมถึงสินทรัพย์ในต่างประเทศ/ที่ถือครองด้วยตนเอง | ด้วย Redditi PF |

| ส่วน RT (ใน Redditi PF) | กำไรและขาดทุนจากเงินทุน | ด้วย Redditi PF |

DAC8: การรายงานธุรกรรมคริปโตเคอร์เรนซีในปี 2026

นี่คือสิ่งที่คู่มือแทบทุกเล่มไม่ได้กล่าวถึง และมันเปลี่ยนการคำนวณทั้งหมด ตั้งแต่วันที่ 1 มกราคม 2026 กฎ DAC8 ของสหภาพยุโรปกำหนดให้ผู้ให้บริการคริปโตต้องรวบรวมและรายงานข้อมูลเกี่ยวกับผู้ใช้ชาวอิตาลีโดยตรงไปยังหน่วยงานภาษีของอิตาลี อิตาลีได้นำข้อกำหนดนี้มาใช้ผ่านกฎหมาย D.Lgs. 194/2025 การแลกเปลี่ยนข้อมูลข้ามพรมแดนครั้งแรกจะต้องดำเนินการภายในวันที่ 30 กันยายน 2027 และผู้ให้บริการที่ไม่ปฏิบัติตามจะต้องเสียค่าปรับระหว่าง 1,500 ถึง 15,000 ยูโร

พูดให้เข้าใจง่ายๆ ก็คือ ตลาดแลกเปลี่ยนคริปโตมีชื่อของคุณอยู่แล้ว และในไม่ช้า กรมสรรพากรก็จะมีชื่อของคุณเช่นกัน การเก็บข้อมูลธุรกรรมคริปโตที่ไม่เปิดเผยไว้โดยหวังว่าจะไม่มีใครสังเกตเห็นนั้นไม่ใช่กลยุทธ์อีกต่อไปแล้ว เมื่อรวมกับ MiCA และกรอบการทำงาน CARF ระดับโลก ช่องว่างข้อมูลที่ทำให้การไม่เปิดเผยข้อมูลอยู่รอดได้นั้นกำลังปิดตัวลงอย่างรวดเร็ว การปฏิบัติตามกฎระเบียบโดยสมัครใจได้เปลี่ยนจากทางเลือกไปสู่แผนการที่สมเหตุสมผลเพียงอย่างเดียว

คริปโตเคอร์เรนซีในอิตาลีเทียบกับประเทศอื่นๆ ในสหภาพยุโรป

เพื่อให้เข้าใจบริบทมากขึ้น ภายใต้กฎหมายภาษีของอิตาลี อัตราภาษี 33% ทำให้อิตาลีอยู่ในกลุ่มภาษีคริปโตระดับกลางถึงสูงของสหภาพยุโรป ไม่ได้อยู่ในระดับสุดขั้วใดระดับหนึ่ง เยอรมนี และ โปรตุเกส ยกเว้นภาษีคริปโตที่ถือครองระยะยาวทั้งหมดหลังจากหนึ่งปี ฝรั่งเศส ใช้อัตราภาษีคงที่ 30% สเปน ใช้อัตราก้าวหน้าตั้งแต่ 19% ถึง 30% ดังนั้น อิตาลีจึงมีราคาแพงกว่าประเทศที่เป็นแหล่งหลบเลี่ยงภาษีระยะยาว และอยู่ในระดับเดียวกับประเทศเพื่อนบ้านขนาดใหญ่ ช่องว่างที่สำคัญที่สุดคือกับเยอรมนี: เหรียญที่ถือครองหนึ่งปีกับหนึ่งวันจะถูกเก็บภาษี 33% ในมิลาน และไม่มีภาษีในมิวนิก นี่คือความแตกต่างที่ดึงดูดให้ผู้คนย้ายถิ่นฐาน และเป็นเหตุผลที่ควรวางแผนอย่างรอบคอบมากกว่าที่จะเก็บกระเป๋าโดยไม่ขอคำแนะนำ การย้ายถิ่นฐานมีผลกระทบทางภาษีของตัวเองที่สำคัญกว่าอัตราภาษีเพียงไม่กี่จุด

ภาษีคริปโตในอิตาลีหมายความว่าอย่างไรสำหรับคุณ

การเปลี่ยนแปลงสองประการที่กำหนดภาษีคริปโตในอิตาลีในปัจจุบันนั้นง่ายมาก ประการแรกคือ ช่องโหว่การหลบเลี่ยงภาษีมูลค่า 2,000 ยูโรได้หายไปแล้ว ทำให้ผู้ถือครองรายย่อยมีภาระภาษีที่แท้จริง และประการที่สองคือ DAC8 ได้ยกเลิกตัวเลือกในการหลบเลี่ยงภาษี ในทางกลับกัน การเปลี่ยนแปลงที่มีประโยชน์อย่างแท้จริงสำหรับนักลงทุนคริปโตระยะยาวคือ การคำนวณภาษีแบบขั้นบันได 18% ซึ่งควรคำนวณจากตัวเลขจริงของคุณ โดยควรปรึกษาที่ปรึกษาด้านภาษีก่อนที่จะขาย ส่วนที่เหลือเป็นเพียงการบันทึกข้อมูลและการปฏิบัติตามกำหนดเวลา ซึ่งนำไปสู่คำถามเดียวที่สำคัญจริงๆ ก่อนการขายครั้งต่อไปของคุณ: บันทึกต้นทุนของคุณดีพอที่จะรับมือกับการผิดนัดชำระหนี้ที่ต้นทุนเป็นศูนย์หรือไม่?