ضريبة العملات المشفرة في إيطاليا: دليل عام 2026 لما تدين به

أمضت إيطاليا نهاية عام 2024 في محاولة لمضاعفة الضريبة على أرباح العملات الرقمية تقريبًا، حيث اقترحت نسبة 42%. ورغم عدم إقرارها في البرلمان، إلا أن النتيجة النهائية كانت أكثر صرامة مما تشير إليه معظم الأدلة المتاحة على الإنترنت. فقد ارتفعت النسبة الثابتة، واختفى إعفاءٌ قائم منذ فترة طويلة، وأصبحت مصلحة الضرائب الآن تحصل على بيانات تداولاتك سواءً قدمت إقرارًا ضريبيًا أم لا.

لذا، تبدو ضريبة العملات الرقمية في إيطاليا مختلفة في عام 2026 عما كانت عليه قبل عام واحد فقط. إذا كنت تمتلك أو تتداول أو تربح عملات رقمية، وكنت مقيمًا ضريبيًا في إيطاليا، فإن المبلغ الأساسي قد تغير مرتين خلال عامين ضريبيين، ولم يعد الافتراض القديم القائل بأن "المستثمر الصغير في مأمن" صحيحًا. إليك المبلغ المستحق فعليًا، ومن يتحمله، وأين تكمن فرص التخطيط الحقيقية.

كيف تُفرض الضرائب على العملات المشفرة في إيطاليا عام 2026

العنوان الذي أخطأت فيه معظم التغطيات: لم يعد المعدل الثابت 26%، ولم يعد هناك إعفاء من ضريبة الأرباح الصغيرة. كلا التغييرين جاءا بموجب القانون نفسه، القانون رقم 207/2024 ، قانون الميزانية لعام 2025 المنشور في الجريدة الرسمية (Gazetta Ufficiale) في آخر يوم من عام 2024. بقراءة هذا القانون، يتبدد معظم اللبس.

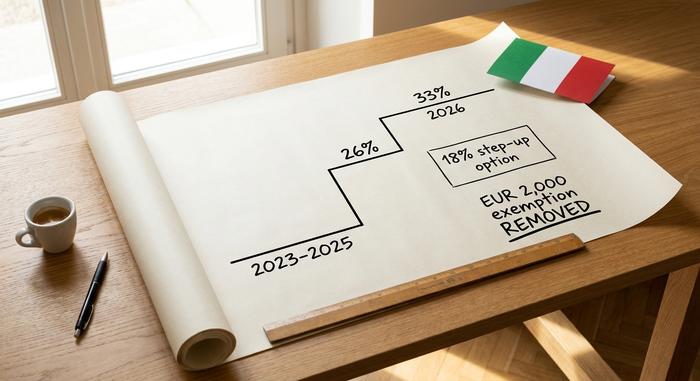

من 26% إلى 33%: معدل ضريبة أرباح رأس المال

خلال السنوات الضريبية 2023 و2024 و2025، فُرضت ضريبة بديلة ثابتة بنسبة 26% على أرباح رأس المال من العملات المشفرة، وهي النسبة نفسها التي تطبقها إيطاليا على معظم الاستثمارات المالية. اعتبارًا من 1 يناير 2026، سترتفع هذه النسبة إلى 33%. كان مشروع القانون الأصلي ينص على نسبة 42%، إلا أن معارضة القطاع ومفاوضات البرلمان أدت إلى تخفيضها، ولكن ليس إلى النسبة الأصلية.

عمليًا، هذا يعني أن الأرباح التي حققتها في عام 2025 ستظل خاضعة لضريبة بنسبة 26% عند تقديم إقرارك الضريبي في عام 2026، بينما تخضع الأرباح المحققة من عام 2026 فصاعدًا لضريبة بنسبة 33%. معدل ضريبة أرباح رأس المال ثابت، وليس تصاعديًا، لذا فهو لا يتراكم مع شريحة ضريبة الدخل. إنها ضريبة بديلة - معدل واحد يُطبق على صافي الربح، بدلًا من دمج أرباح العملات الرقمية مع الدخل العادي.

| السنة الضريبية | معدل مكاسب رأس المال في العملات المشفرة | الأساس القانوني |

|---|---|---|

| 2023-2025 | ضريبة بديلة ثابتة بنسبة 26% | القانون رقم 197/2022 |

| 2026 وما بعده | ضريبة بديلة ثابتة بنسبة 33% | القانون رقم 207/2024 |

| عام 2025 فقط (اختياري) | زيادة بنسبة 18% في قيمة المحفظة | القانون رقم 207/2024، البند 26-27 |

انتهى الإعفاء البالغ 2000 يورو

حتى نهاية عام 2024، كانت أول 2000 يورو من الأرباح السنوية للعملات المشفرة معفاة من الضرائب. وقد أُلغي هذا الحد اعتبارًا من 1 يناير 2025. الآن، كل يورو من الأرباح خاضع للضريبة، حتى لو كان يورو واحدًا. لا يزال الإعفاء ساريًا على الأرباح من السنوات الضريبية السابقة، لذا فهو غير رجعي، ولكن لا يوجد أي هامش أمان في المستقبل. بالنسبة لبلدٍ، وفقًا لإحصاءات جامعة بوليتكنيكو دي ميلانو لعام 2024 ، يمتلك فيه حوالي 85% من حاملي العملات المشفرة البالغ عددهم 2.7 مليون تقريبًا أصولًا تقل قيمتها عن 5000 يورو، فإن إلغاء هذا الحد الأدنى يؤثر على عدد أكبر بكثير من الناس مقارنةً بتغيير سعر الفائدة.

معاملات العملات المشفرة الخاضعة للضريبة مقابل المعاملات المعفاة من الضرائب

ليست كل عملية شراء أو بيع عملات رقمية خاضعة للضريبة. فبيع العملات الرقمية مقابل اليورو خاضع للضريبة، وكذلك إنفاقها على السلع أو الخدمات، وفي معظم الحالات، استبدال عملة رقمية بأخرى. لكن من المهم معرفة أن عملية استبدال العملات الرقمية لا تُعفى من الضريبة إلا إذا كانت العملات الرقمية تتشارك "نفس الخصائص والوظائف"، وفقًا للتعميم رقم 30/E الصادر عن وكالة الضرائب الإيطالية في أكتوبر 2023. وبناءً على ذلك، فإن استبدال البيتكوين بالإيثيريوم لا يُعدّ تصرفًا خاضعًا للضريبة، بينما قد يخضع تحويل العملات الرقمية إلى رمز نقود إلكترونية للضريبة. أما شراء العملات الرقمية بالعملات الورقية، والاحتفاظ بها، ونقلها بين محافظك الشخصية، فهي جميعها عمليات معفاة من الضريبة.

الأرباح والخسائر الرأسمالية باستخدام طريقة LIFO

إليكم تفصيلاً قد يرفع فاتورة ضرائب العملات الرقمية في إيطاليا بشكل غير مباشر: تعتمد إيطاليا نظام LIFO (آخر ما يدخل أول ما يخرج)، وليس نظام FIFO الذي يظنه الكثير من المستثمرين. عند البيع، تعامل مصلحة الضرائب العملات التي اشتريتها مؤخراً على أنها أول ما تم بيعه. في سوق صاعدة، عادةً ما تكون تكلفة شراء العملات الحديثة أعلى، مما يعني ربحاً نظرياً أقل لكل عملية بيع، ولكن قد يكون لهذا النظام تأثير إيجابي أو سلبي حسب تاريخ الشراء.

مثال سريع: تشتري وحدة إيثيريوم واحدة بسعر 1500 يورو في يناير، وأخرى بسعر 2500 يورو في يونيو، ثم تبيع إحداهما بسعر 2800 يورو. وفقًا لطريقة LIFO، تُباع وحدة يونيو أولًا، لذا فإن ربحك أو خسارتك الرأسمالية هي 300 يورو، وليس 1300 يورو كما لو احتسبت وحدة يناير. احتفظ بالتواريخ والأسعار؛ فالربح يعتمد عليها كليًا.

يمكن الاستفادة من خسائر العملات الرقمية، ولكن فقط في مواجهة الأرباح، ويتم ترحيلها لفترة محدودة، تصل عادةً إلى أربع أو خمس سنوات حسب تفسير المصادر للقاعدة. ومع إلغاء الحد الأدنى البالغ 2000 يورو، لم يعد هناك هامش أمان بسيط لاستيعاب الخسائر الطفيفة تلقائيًا، لذا أصبح تتبع الأرباح والخسائر على مدار العام أكثر أهمية من ذي قبل.

زيادة الضريبة الثابتة بنسبة 18% لمحفظة العملات المشفرة الخاصة بك

هذا هو الجانب الخفي الذي أخفته عناوين الأخبار التي أثارت الذعر بشأن أسعار الفائدة. فإلى جانب رفع سعر الفائدة، قدم القانون رقم 207/2024 خيارًا تصاعديًا، وهو ما يُعرف أحيانًا بضريبة المحفظة البديلة: حيث يمكنك إعادة ضبط أساس تكلفة محفظة العملات المشفرة الخاصة بك إلى قيمتها السوقية العادلة في 1 يناير، ودفع ضريبة بديلة لمرة واحدة بنسبة 18% على تلك القيمة، بدلاً من الاحتفاظ بأساس منخفض في عملية بيع مستقبلية تخضع لضريبة بنسبة 33%.

بالنسبة لمحفظة استثمارية طويلة الأجل تحقق أرباحًا طائلة، قد يكون من المجدي اقتصاديًا دفع فائدة بنسبة 18% الآن بدلًا من 33% لاحقًا لتحقيق مكاسب أكبر بكثير. أما بالنسبة لمحفظة استثمارية قريبة من نقطة التعادل، فنادرًا ما يكون ذلك مفيدًا. حددت نافذة عام 2025 موعدًا نهائيًا للدفع في 30 نوفمبر 2025، يُدفع دفعة واحدة أو على ثلاثة أقساط بفائدة سنوية 3%. وقد أعادت إيطاليا طرح نسخ من هذه الزيادة التدريجية في ميزانياتها المتعاقبة، لذا تحقق مما إذا كانت نافذة العام الحالي متاحة قبل افتراض عدم إمكانية تطبيقها. إنها الخطوة الوحيدة التي تستحق دراسة نموذجها بأرقام حقيقية.

ضريبة الثروة على العملات المشفرة في إيطاليا

حتى لو لم تقم ببيع العملات الرقمية مطلقًا، فإن امتلاكها في إيطاليا يُرتب عليك دفع ضريبة سنوية، وهذا ما يغفل عنه المستثمرون العاديون تمامًا. تُفرض ضريبة سنوية بنسبة 0.2% على قيمة أصولك من العملات الرقمية، محسوبة على أساس القيمة في 31 ديسمبر. عندما تكون عملاتك الرقمية لدى وسيط إيطالي، تُسجل كضريبة طوابع تُخصم نيابةً عنك. أما عند امتلاكها في الخارج أو في عهدتك الشخصية، فتقع عليك مسؤولية حساب ودفع ضريبة الثروة المكافئة، مع حد أدنى للرسوم في بعض الحالات.

إنها نسبة ضئيلة، لكنها ضريبة على الحيازة، لا على الربح. فمحفظة استثمارية بقيمة 50,000 يورو لم تُجرَ عليها أي عمليات طوال العام لا تزال مدينة بحوالي 100 يورو. وقد أكدت هيئة الضرائب (Agenzia delle Entrate) هذه الآلية في قرارها رقم 181/2024 ، وهو أمر جدير بالمعرفة نظرًا لاختلاف التسميات بين الأدلة الإرشادية، وسهولة إغفال هذا الالتزام.

ضريبة الدخل على العملات المشفرة: التخزين والتعدين

قواعد ضريبة الأرباح الرأسمالية المتعلقة بالعملات المشفرة في إيطاليا واضحة. أما قواعد ضريبة الدخل فليست كذلك، وأي شخص يدّعي خلاف ذلك يبالغ في تفسير التوجيهات الحالية. لا تندرج مكافآت التخزين، وعائدات تعدين العملات المشفرة، والأرباح المماثلة ضمن ضريبة الاستبدال بنسبة 26% أو 33%، ولم تنشر وكالة الضرائب الإيطالية (Agenzia delle Entrate) قواعد تفصيلية خاصة بالعملات المشفرة لجميع هذه العوائد.

التفسير الحذر، وهو التفسير الذي يتبناه معظم المستشارين، هو أن هذا الدخل من العملات المشفرة يخضع لضريبة الدخل الشخصي بموجب قانون IRPEF عند استلامه، ثم يخضع لقواعد ضريبة الأرباح الرأسمالية مرة أخرى عند بيعه لاحقًا. وتُعدّ ضريبة الدخل الشخصي (IRPEF) تصاعدية: حوالي 23% حتى 28,000 يورو، و35% حتى 60,000 يورو، و43% لما يزيد عن ذلك، بالإضافة إلى الرسوم الإضافية المحلية. وتُعامل عمليات الإنزال الجوي (Airdrops) والانقسامات الصلبة (Hard Forks) عمومًا على أنها خاضعة للضريبة عند التصرف بها وليس عند استلامها. أما التمويل اللامركزي (DeFi) فهو أكثر غموضًا: فمن المحتمل أن تُحتسب فوائد الإقراض ورسوم مجمعات السيولة كدخل، لكن وكالة الضرائب (Agenzia delle Entrate) لم تُحدد التوقيت بدقة، لذا قد يتوصل محاسبان دقيقان إلى إجابات مختلفة لنفس المحفظة. لستُ مقتنعًا بأن التوجيهات الحالية واضحة بما يكفي للاعتماد على إجابة واحدة بشأن التخزين (Stacking)، لذا إذا كان جزء كبير من نشاطك يُمثل دخلًا وليس تداولًا، فهذا هو الجزء الذي يجب عرضه على متخصص ضرائب.

كيفية الإبلاغ عن ضرائب العملات المشفرة وتقديمها في إيطاليا

إنّ آليات الإقرار الضريبي تُسبب الالتباس أكثر من أسعار الفائدة نفسها. والخطأ الأكثر شيوعًا هو افتراض أن عدم تحقيق أي ربح يعني عدم تقديم الإقرار. في إيطاليا، يجب الإفصاح عن الممتلكات حتى لو لم تحقق أي ربح، كما أن النموذج المُختار يُؤثر على ما يُمكن الإبلاغ عنه.

ما هي نماذج الضرائب التي تحتاجها (Redditi PF, RW, RT)

يُقدّم معظم مستثمري العملات الرقمية إقراراتهم الضريبية باستخدام نموذج "موديل ريديتي بي إف". يتضمن هذا النموذج قسم "كوادرو آر دبليو" الذي يُفصّل ممتلكاتك، بما في ذلك الأصول الأجنبية والأصول التي تحتفظ بها بنفسك، وقسم "آر تي" الذي يُفصّل أرباحك الرأسمالية. يُناسب نموذج "موديل 730" الأبسط دخل العمل المباشر، ولكنه لا يُغطي الصورة الكاملة للعملات الرقمية، لذا يحتاج المتداولون النشطون عادةً إلى نموذج "ريديتي بي إف".

المواعيد النهائية وكيفية الدفع

تختلف المواعيد النهائية قليلاً من عام لآخر، وتتباين المصادر حول التاريخ الدقيق، لذا يُرجى اعتبار هذه المواعيد بمثابة دليل إرشادي والتأكد منها بالرجوع إلى تقويم وكالة الضرائب. عادةً ما يكون موعد استحقاق نموذج 730 في نهاية شهر سبتمبر تقريبًا، بينما يكون موعد استحقاق نموذج Redditi PF في منتصف إلى أواخر أكتوبر. تُدفع الضريبة المستحقة من خلال نموذج F24. أما دفع ضريبة الثروة وأي أقساط إضافية، فلها مواعيدها الخاصة.

عقوبات عدم الإفصاح

هنا تكمن التكلفة الباهظة. يُفرض غرامة تتراوح بين 3% و15% من قيمة الأصل غير المُعلن عنه سنويًا في حال عدم الإفصاح عن الممتلكات في نظام Quadro RW، مع غرامة ثابتة مُخفّضة تبلغ حوالي 258 يورو في حال تصحيح الإغفال خلال 90 يومًا. وهناك فخٌّ في أساس التكلفة: إذا لم تتمكن من إثبات المبلغ المدفوع، يحق لمصلحة الضرائب اعتبار أساس التكلفة صفرًا، ما يجعل عملية البيع بأكملها ربحًا خاضعًا للضريبة. لذا، فإن تقديم السجلات إلزامي.

| استمارة | ما يُبلغه | موعد نهائي تقريبي |

|---|---|---|

| موديلو 730 | دخل بسيط، موظفين | نهاية شهر سبتمبر |

| موديلو ريديتي بي إف | مكاسب العملات الرقمية + الحيازات | منتصف إلى أواخر أكتوبر |

| Quadro RW (في Redditi PF) | الممتلكات، بما في ذلك الممتلكات الأجنبية/المحفوظة ذاتيًا | مع ريديتي بي إف |

| القسم RT (في منتدى Reddit) | الأرباح والخسائر الرأسمالية | مع ريديتي بي إف |

DAC8: الإبلاغ عن معاملات العملات المشفرة في عام 2026

إليكم ما لا يذكره أي دليل تقريبًا، وهو ما يُغيّر مجرى الأمور تمامًا. اعتبارًا من 1 يناير 2026، تُلزم قواعد DAC8 الصادرة عن الاتحاد الأوروبي مُقدّمي خدمات العملات الرقمية بجمع بيانات مُستخدميهم الإيطاليين والإبلاغ عنها مباشرةً إلى مصلحة الضرائب الإيطالية. وقد طبّقت إيطاليا هذا التوجيه بموجب المرسوم التشريعي رقم 194/2025. ومن المُقرر أن يبدأ أول تبادل للبيانات عبر الحدود بحلول 30 سبتمبر 2027، وسيواجه المُقدّمون الذين لا يلتزمون بهذه القواعد غرامات تتراوح بين 1500 و15000 يورو.

ما يعنيه هذا بوضوح: منصات التداول لديها اسمك بالفعل، وقريبًا ستعرفه وكالة الضرائب أيضًا. لم يعد الاحتفاظ بمعاملات العملات الرقمية غير المعلنة على أمل ألا يلاحظها أحد استراتيجيةً مجدية. فبالإضافة إلى قانون مراقبة المعاملات الرقمية (MiCA) وإطار عمل CARF العالمي، فإن فجوة المعلومات التي سمحت بعدم الإفصاح عن المعاملات تتقلص بسرعة. لقد تحول الامتثال الطوعي من خيار إلى الخطة المنطقية الوحيدة.

العملات المشفرة في إيطاليا مقابل بقية دول الاتحاد الأوروبي

للتوضيح، بموجب قانون الضرائب الإيطالي، يضع معدل الضريبة البالغ 33% إيطاليا ضمن الشريحة المتوسطة إلى المرتفعة من ضرائب العملات المشفرة في الاتحاد الأوروبي، وليس في أي من طرفي النقيض. تُعفي ألمانيا والبرتغال العملات المشفرة المحتفظ بها لفترات طويلة تمامًا بعد مرور عام. وتفرض فرنسا ضريبة ثابتة بنسبة 30%، بينما تستخدم إسبانيا معدلات تصاعدية تتراوح بين 19% و30%. لذا، أصبحت إيطاليا الآن أغلى من الملاذات الضريبية للاستثمار طويل الأجل، وتُقارب مثيلاتها في الدول المجاورة الكبرى. يكمن الفارق الأهم مع ألمانيا: تُفرض ضريبة بنسبة 33% على العملة المشفرة المحتفظ بها لمدة عام ويوم في ميلانو، بينما لا تُفرض أي ضريبة في ميونيخ. هذا النوع من الفارق هو ما يُغري الناس بالانتقال، وهو سبب يدعو إلى التخطيط بعناية بدلًا من حزم الأمتعة دون استشارة؛ إذ إن تغيير محل الإقامة له تبعات ضريبية خاصة به تفوق بكثير فرقًا بسيطًا في معدل الضريبة.

ماذا تعني ضريبة العملات المشفرة في إيطاليا بالنسبة لك؟

التغييران اللذان يُحددان ضريبة العملات الرقمية في إيطاليا اليوم بسيطان. فقد أُلغيَت ثغرة الـ 2000 يورو للتهرب الضريبي، ما يعني أن صغار المستثمرين باتوا يتحملون التزامات ضريبية حقيقية، كما أن توجيه DAC8 يُلغي خيار التخفي. في المقابل، فإن الخطوة المفيدة حقًا لمستثمري العملات الرقمية على المدى الطويل هي زيادة الضريبة بنسبة 18%، والتي تُحسب بناءً على بياناتك الفعلية، ويُفضل استشارة مستشار ضريبي قبل البيع. أما باقي الإجراءات فهي مجرد حفظ سجلات والالتزام بالمواعيد النهائية. وهذا يطرح السؤال الأهم قبل البيع التالي: هل سجلات أساس التكلفة لديك دقيقة بما يكفي لتحمل تبعات التخلف عن سداد الضريبة في حال انخفاض أساس التكلفة إلى الصفر؟