ضريبة العملات المشفرة في الإمارات العربية المتحدة في 2026: هل دبي حقاً معفاة من الضرائب؟

تخيّل شخصين في نفس الطابق من برج في دبي. أحدهما يتداول البيتكوين عبر حاسوبه المحمول طوال اليوم، وفي نهاية العام لا يدين للحكومة بأي شيء. أما الآخر فيدير شركة وساطة صغيرة للعملات الرقمية في الطابق المجاور، ويدفع 9% من أرباحها. نفس المبنى، نفس العملات، لكن فواتير الضرائب مختلفة تمامًا.

يكمن جوهر ضريبة العملات الرقمية في الإمارات في هذه الفجوة. صحيح أن العبارة الشائعة بأن الإمارات العربية المتحدة معفاة من الضرائب على العملات الرقمية تنطبق على معظم المستثمرين الأفراد، إلا أن هناك جانبًا آخر، فبمجرد أن يتجاوز نشاطك الاستثماري الشخصي ليصبح نشاطًا تجاريًا، تتغير الصورة. يشرح هذا الدليل بالتفصيل أين تنطبق نسبة الإعفاء الضريبي 0% فعليًا، وأين تتحول تدريجيًا إلى 9%، وكيف تعمل ضريبة القيمة المضافة بعد إصلاحات عام 2024، وما هي متطلبات الإقامة الفعلية، ولماذا لن يبقى الإعفاء الضريبي غير مرئي لفترة طويلة.

كيف تفرض الإمارات العربية المتحدة الضرائب على العملات المشفرة للأفراد

بالنسبة للمستثمر الفردي، فإن التفسير المبسط هو الصحيح. لا تفرض دولة الإمارات العربية المتحدة ضريبة دخل شخصية. لا توجد ضريبة اتحادية على الرواتب، ولا ضريبة أرباح رأسمالية منفصلة. لذا، عندما يشتري شخص ما عملات رقمية ويحتفظ بها ثم يبيعها لاحقًا، يكون الربح ملكًا له. وتُعامل إرشادات الهيئة الاتحادية للضرائب بشأن الأشخاص الطبيعيين ، الصادرة في نوفمبر 2023، الأرباح الناتجة عن الأصول الرقمية المحتفظ بها كاستثمار شخصي على أنها دخل استثماري شخصي، وهو خارج نطاق ضريبة الشركات تمامًا.

هذا ليس ثغرة قانونية وجدها أحدهم في الشروط والأحكام. بل هو الوضع الافتراضي. يدفع المقيم الذي حوّل بيتكوين واحد إلى عشرة بيتكوين على مدى ثلاث سنوات نفس ضريبة العملات الرقمية على هذا الربح كما لو كان قد ربح من صفقة أسهم ناجحة: صفر.

ما هي أنشطة العملات المشفرة التي تبقى معفاة من الضرائب؟

لا يقتصر نطاق الإعفاء الضريبي بنسبة 0% على الشراء بسعر منخفض والبيع بسعر مرتفع. فبالنسبة للفرد الذي يتعامل مع العملات الرقمية كاستثمار شخصي، لا يترتب على أي من الأحداث المعتادة دفع ضريبة.

- بيع العملات الرقمية مقابل الدراهم أو الدولارات

- استبدال رمز بآخر

- إنفاق العملات المشفرة على السلع والخدمات

- اربح مكافآت عند رهن عملة إثبات الحصة

- استلام عملة رقمية مجانية أو سكّ وبيعها

في معظم الدول ذات الضرائب المرتفعة، تُعتبر العديد من هذه الأحداث خاضعة للضريبة. أما في الإمارات العربية المتحدة، فلا تُعتبر كذلك بالنسبة للمستثمر الشخصي الحقيقي. فلا يوجد حدث خاضع للضريبة للإبلاغ عنه لعدم وجود ضريبة مستحقة.

اختبار الإقامة لمدة 183 يومًا والذي يتيح لك الحصول على 0%

هذا هو الجزء الذي يتجاهله الكثيرون. الإعفاء الضريبي بنسبة 0% مخصص للمقيمين الضريبيين في الإمارات العربية المتحدة، وليس لمن يحجز إقامة لمدة أسبوع في فندق بدبي. يحدد قرار مجلس الوزراء رقم 85 لسنة 2022 ، الساري المفعول منذ 1 مارس 2023، معيار الإقامة الضريبية. تُعتبر مقيمًا ضريبيًا إذا قضيت 183 يومًا أو أكثر في الدولة خلال فترة 12 شهرًا. كما يوجد مسار آخر لمدة 90 يومًا لحاملي تصريح الإقامة الذين يمتلكون مسكنًا دائمًا أو عملًا تجاريًا في الإمارات. إذا قضيت أسبوعين هناك مع الاحتفاظ بمقر إقامتك الضريبي السابق، فسيظل لبلدك الأصلي الحق في المطالبة بأرباحك. الإقامة هي شرط أساسي.

حيث تتحول نسبة 0% إلى 9%: ضريبة الشركات على العملات المشفرة

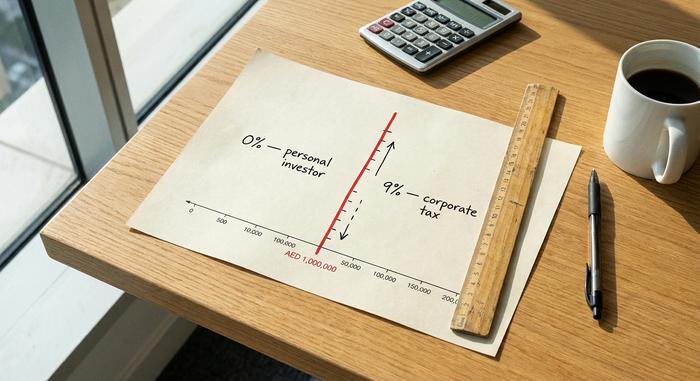

والآن نأتي إلى النقطة الحاسمة. فرضت دولة الإمارات العربية المتحدة ضريبة اتحادية على الشركات بموجب المرسوم بقانون اتحادي رقم 47 لسنة 2022 ، اعتبارًا من السنة المالية التي تبدأ في 1 يونيو 2023 أو بعده. وتبلغ نسبة الضريبة 9% على الأرباح التي تتجاوز 375,000 درهم إماراتي، وهي نسبة متواضعة وفقًا للمعايير العالمية، ولكنها لم تعد معدومة. والسؤال الذي يحدد قيمة الضريبة هو ما إذا كان نشاطك في مجال العملات الرقمية يُعتبر نشاطًا تجاريًا.

بالنسبة لمعظم الأفراد، لا ينطبق هذا الأمر. تنص قواعد الهيئة الاتحادية للضرائب على أن الفرد لا يخضع لضريبة الشركات إلا إذا تجاوزت إيرادات أعماله مليون درهم إماراتي في السنة التقويمية، ويُستثنى دخل الاستثمار الشخصي صراحةً حتى في هذه الحالة. شراء عملة إيثيريوم والاحتفاظ بها في محفظتك الخاصة يجعلك مستثمراً. تبدأ المشكلة عندما يبدو هذا النشاط وكأنه تجارة تُمارسها كمصدر رزق.

خط ائتمان بقيمة مليون درهم إماراتي للمتداولين الأفراد

هذا هو الخطر الأكثر غموضًا في ضرائب العملات الرقمية في الإمارات، وتتجاهله معظم الأدلة. يُمثل مبلغ المليون درهم حدًا أدنى للإيرادات، وليس حدًا أدنى للأرباح؛ فهو يُركز على حجم النشاط التجاري، وليس على صافي الربح. ولم تُصدر الهيئة الاتحادية للضرائب معيارًا واضحًا لتحديد متى يُصبح التداول المتكرر "نشاطًا تجاريًا". ما هو الحد الأقصى لعدد الصفقات؟ وما هو حجم العمليات الذي يُحوّل الهواية إلى مهنة؟ لا يُحدد القانون ذلك، ولا أنصح بالوثوق بأي شخص يُقدم رقمًا دقيقًا.

بالنسبة للمستثمر السلبي، لا يُشكل هذا الأمر أي مشكلة. أما بالنسبة للمتداول عالي التردد الذي يدير استثماراته من مكتبه في دبي ، فالأمر يُمثل منطقة رمادية حقيقية، ويقع عبء إثبات أن النشاط كان استثمارًا شخصيًا وليس نشاطًا تجاريًا على عاتق دافع الضرائب. إذا كنت تتداول بهذا الحجم، فهذا هو السؤال الذي يجب طرحه على مستشار ضرائب في الإمارات العربية المتحدة قبل نهاية السنة المالية، وليس بعدها.

المناطق الحرة مقابل البر الرئيسي: النسبة المئوية المشروطة 0%

لا تقتصر هذه الظاهرة على شركات العملات الرقمية فحسب، بل تشمل أيضاً المتداولين، حيث يتم الترويج لفكرة الإعفاء الضريبي بنسبة 0%، وهي في الحقيقة غير دقيقة تماماً. يمكن للشركات المُؤسسة في المناطق الحرة، مثل مركز دبي للسلع المتعددة للعملات الرقمية، وسوق أبوظبي العالمي، ومركز دبي المالي العالمي، الاستفادة من معدل ضريبة الشركات بنسبة 0%، ولكن فقط على ما يُعرف قانوناً بالدخل المؤهل. أما الدخل الذي لا يندرج ضمن هذه الشروط، فيخضع للضريبة بنسبة 9%. إن معدل الإعفاء الضريبي بنسبة 0% في المناطق الحرة مشروط، ويجب تحقيقه من خلال استيفاء متطلبات الجوهر والنشاط؛ فهو ليس أمراً تلقائياً بمجرد تسجيل الشركة. تشير العديد من التقارير إلى خلاف ذلك، وهذا ما يُسبب مفاجأة غير سارة للمؤسسين عند تقديم أول طلب رسمي.

ولإعطاء الصورة الكاملة في مكان واحد، إليكم من يدفع ماذا:

| من أنت؟ | نشاط العملات المشفرة | ضريبة الإمارات العربية المتحدة |

|---|---|---|

| مستثمر فردي (مقيم) | شراء، الاحتفاظ، بيع، مقايضة، رهن | 0% |

| مستثمر فردي | إنفاق العملات المشفرة على السلع والخدمات | 0% |

| تاجر ذو حجم تداول كبير | النشاط الذي تم تقييمه كنشاط تجاري (حجم المبيعات أكثر من مليون درهم إماراتي) | ضريبة الشركات 9% |

| شركة العملات المشفرة، البر الرئيسي | ربح يزيد عن 375,000 درهم إماراتي | ضريبة الشركات 9% |

| شركة عملات رقمية، منطقة حرة | الدخل المؤهل | 0% |

| شركة عملات رقمية، منطقة حرة | الدخل خارج نطاق القواعد المؤهلة | ضريبة الشركات 9% |

| أي عمل تجاري | رسوم الحفظ أو الوساطة أو الإدارة | ضريبة القيمة المضافة 5% |

النمط ثابت: الاستثمار الشخصي السلبي يصل إلى الصفر، ولا تظهر الضرائب إلا عندما تصبح العملات المشفرة عملاً تجارياً أو خدمة مدفوعة الأجر.

ضريبة القيمة المضافة على معاملات العملات المشفرة في الإمارات العربية المتحدة

تُعدّ ضريبة القيمة المضافة أبرز تغيير طرأ على ضرائب العملات الرقمية في الإمارات العربية المتحدة عام 2024، ونادراً ما يُذكر القرار الرسمي الذي أحدث هذا التغيير. فبموجب قرار مجلس الوزراء رقم 100 لسنة 2024 ، الذي دخل حيز التنفيذ في 15 نوفمبر 2024، أعفت الإمارات نقل وتحويل الأصول الرقمية من ضريبة القيمة المضافة. والجدير بالذكر أن هذا الإعفاء طُبّق بأثر رجعي اعتباراً من 1 يناير 2018، ما يعني أن عمليات نقل وتحويل العملات الرقمية التي جرت على مدى سنوات أصبحت خاضعة للإعفاء بعد وقوعها.

لا يعني ذلك إعفاء جميع التكاليف المتعلقة بالعملات الرقمية من ضريبة القيمة المضافة. يشمل الإعفاء نقل الأصول وتحويلها. أما الخدمات المدفوعة المرتبطة بها، مثل الحفظ والوساطة والإدارة، فتظل خاضعة للضريبة بنسبة 5%، كما أوضحت الهيئة الاتحادية للضرائب في بيانها التوضيحي VATP040. لذا، فإن عملية تبادل رمزين لا تخضع لضريبة القيمة المضافة، بينما تخضع رسوم الحفظ التي تفرضها المنصة مقابل الاحتفاظ بهما لهذه الضريبة. هذا التقسيم مهم لأي شركة تُجري معاملات عملات رقمية بكميات كبيرة، لأن معاملة ضريبة القيمة المضافة للخدمة والأصل أصبحت الآن أمرين مختلفين.

من الجهة المنظمة للعملات المشفرة في دبي والإمارات العربية المتحدة؟

لا يعني انخفاض الضرائب بالضرورة تساهل القوانين، وقد تجلى ذلك بوضوح في عام 2025. تخضع العملات الرقمية في دبي بشكل أساسي لهيئة تنظيم الأصول الافتراضية (VARA). وعلى المستوى الاتحادي، تضع هيئة الأوراق المالية والسلع (SCA) الإطار الوطني، بينما ينظم سوق أبوظبي العالمي (ADGM) هذا النشاط من خلال هيئة تنظيم الخدمات المالية (FSRA)، ويستضيف مركز دبي للسلع المتعددة (DMCC) أحد أكبر تجمعات الشركات المرخصة في المنطقة.

تم تشديد الإطار التنظيمي بسرعة. في أغسطس 2025، انتقلت هيئة الأوراق المالية والبورصات وهيئة تنظيم العملات الرقمية إلى نهج ترخيص موحد، ما يسمح للشركات المرخصة من قبل هيئة تنظيم العملات الرقمية بالعمل في جميع أنحاء الدولة. وقد وسّع المرسوم بقانون اتحادي رقم 6 لسنة 2025 نطاق إشراف البنك المركزي ليشمل العملات المستقرة وأجزاء من التمويل اللامركزي، اعتبارًا من سبتمبر 2025، مع فترة انتقالية تمتد حتى سبتمبر 2026. ولا تُعدّ التراخيص رخيصة، إذ تتراوح رسوم هيئة تنظيم العملات الرقمية المعلنة بين 40,000 و100,000 درهم إماراتي لكل نشاط، مع رسوم إشراف سنوية تتراوح بين 80,000 و200,000 درهم إماراتي. معفاة من الضرائب، وتخضع لتراخيص مكثفة.

الانتقال إلى دبي كمستثمر في العملات المشفرة

إذا كانت الخطة هي الانتقال إلى دبي للاستفادة من الإعفاء الضريبي بنسبة 0%، فإن أول ما يجب فهمه بشأن ضريبة العملات الرقمية في الإمارات هو أن الحسابات تعتمد على الإقامة، وليس على مجرد التواجد. لا تصبح الأرباح ملكًا لك إلا بعد أن تصبح مقيمًا ضريبيًا في الإمارات، وهذا يعني الإقامة الفعلية هناك أو إدارة عمل تجاري أو امتلاك منزل في الدولة. تُعدّ التأشيرة الذهبية لمدة 10 سنوات هي المسار المعتاد للإقامة الطويلة، والتي تُمنح عادةً من خلال امتلاك عقار بقيمة مليوني درهم إماراتي أو استثمار مؤهل. لا توجد تأشيرة خاصة بـ"ثروة العملات الرقمية" - إذ يتأهل كبار حاملي العملات الرقمية من خلال مسارات الاستثمار والعقارات العامة، أو عن طريق تأسيس شركة في منطقة حرة.

ثمّة تكاليف المعيشة والإجراءات الورقية: شهادة الإقامة الضريبية من الهيئة الاتحادية للضرائب هي ما تُقدّمه لمصلحة الضرائب السابقة لإثبات صحة الانتقال. بالنسبة لمن يملك مكسبًا كبيرًا غير مُحقق في بلد ذي ضرائب مرتفعة، قد تفوق الوفورات تكلفة الانتقال. أما بالنسبة لمن يملك محفظة استثمارية متواضعة، فقد تلتهم رسوم التأشيرة والإيجار وتأسيس الشركة الفائدة المرجوة. لذا، احسب التكاليف جيدًا قبل حجز الرحلة.

الآثار الضريبية: لماذا لا يكون الإعفاء الضريبي غير مرئي؟

هذا هو الجانب الذي تغفله مدونات الانتقال. لا يعني انعدام الضرائب انعدام الإبلاغ، بل إنّ الإجراءات ستُتخذ. فقد انضمت الإمارات العربية المتحدة إلى إطار الإبلاغ عن الأصول المشفرة (CARF) التابع لمنظمة التعاون الاقتصادي والتنمية، وهو المعيار العالمي للتبادل التلقائي لمعلومات الأصول المشفرة بين السلطات الضريبية. وبموجب هذا الإطار، من المقرر أن تبدأ أولى عمليات تبادل البيانات في عام 2027 تقريبًا، على أن تتزايد التزامات الإبلاغ تدريجيًا حتى عام 2028.

ما يعنيه ذلك عمليًا: قد تتلقى دولتك قريبًا معلوماتٍ تلقائيًا عن نشاطك في مجال الأصول الرقمية في الإمارات، تمامًا كما تنتقل بيانات البنوك عبر الحدود. تُجري منصات التداول بالفعل إجراءات "اعرف عميلك" (KYC)، لذا فإن طبقة التحقق من الهوية موجودة؛ ويربط نظام CARF هذه الطبقة بالسلطات الضريبية. والإمارات ليست دولةً صغيرةً تُجرّ إلى هذا الوضع. فقد قدّرت شركة Chainalysis قيمة معاملات العملات الرقمية في الإمارات بنحو 56 مليار دولار أمريكي خلال الفترة 2024-2025، بزيادةٍ قدرها 33% تقريبًا على أساس سنوي، لتحتل بذلك المرتبة الثانية في منطقة الشرق الأوسط وشمال إفريقيا. وتشير استطلاعات الملكية التي أجرتها شركة AAA إلى أن نسبة تبني العملات الرقمية تتراوح بين 25% و31% من السكان. سوقٌ بهذا الحجم لا يمكن إخفاؤه عن الأنظار. صحيحٌ أنه معفى من الضرائب، لكن لا يمكن تتبعه لفترةٍ طويلة.

ضريبة العملات المشفرة في الإمارات العربية المتحدة مقارنة بالولايات المتحدة والاتحاد الأوروبي والهند

يكمن السبب الرئيسي لانتقال الناس في هذا التباين. إليكم مقارنة سريعة لكيفية التعامل مع مكاسب العملات الرقمية الفردية:

| الاختصاص القضائي | مكاسب شخصية من العملات المشفرة | معدل العناوين الرئيسية |

|---|---|---|

| الإمارات العربية المتحدة | لا توجد ضريبة على أرباح رأس المال | 0% |

| الولايات المتحدة | تخضع للضريبة كأرباح رأسمالية | حتى 37% (على المدى القصير) |

| ألمانيا | معفى من الضرائب إذا تم الاحتفاظ به لأكثر من عام واحد | 0% بعد 12 شهرًا |

| الهند | ضريبة ثابتة على الأرباح + 1% ضريبة مقتطعة من المصدر | 30% + 1% |

بالنسبة للمواطن الأمريكي، يتضمن الجدول علامة نجمة، سيتم تناولها في القسم التالي. لكن الفجوة بين 0% و30-37% تفسر سبب كون "ضريبة العملات المشفرة في الإمارات" من أكثر الأسئلة بحثًا في مجال الانتقال.

كيفية حساب ضرائب العملات المشفرة والإبلاغ عنها

بالنسبة للمستثمر الفردي، لا توجد حسابات تُذكر. فمع عدم وجود ضريبة دخل شخصية أو ضريبة أرباح رأسمالية، لا حاجة لتقديم إقرار ضريبي للعملات الرقمية أو حساب سنوي للأرباح. كل ما عليك فعله هو حفظ السجلات، وليس تقديم الإقرارات: احتفظ بسجل واضح لمعاملاتك لإثبات إقامتك واستيفاء متطلبات اعرف عميلك (KYC) ومكافحة غسل الأموال لدى منصات التداول.

أما الشركات، فالأمر مختلف. إذ يتعين على شركات العملات الرقمية الالتزام التام بالمتطلبات القانونية: تقديم الإقرارات الضريبية للشركات بعد نهاية السنة المالية، وتقديم إقرارات ضريبة القيمة المضافة ربع السنوية عند الاقتضاء، وتسجيل الأصول في دفاتر حسابات دقيقة تُقيّمها بالقيمة السوقية العادلة. وكلما قلّ نشاط الشركة، قلّت الإجراءات الورقية. ويكمن الفرق، مرة أخرى، في ما إذا كانت الشركة تستثمر أم تُدير عملياتها.

خلاصة القول بشأن ضريبة العملات المشفرة في الإمارات العربية المتحدة

إن نسبة الإعفاء الضريبي البالغة 0% حقيقية، لكنها مشروطة. فهي تُكافئ المقيمين الحقيقيين والمستثمرين الصبورين، وتُلغى بهدوء من أي شخص يحوّل التداول إلى عمل تجاري أو شركة تحقق أرباحًا خارج نطاق قوانين المنطقة الحرة. ضريبة العملات الرقمية في الإمارات ليست قاعدة ثابتة، بل هي مجموعة من الشروط، وتزداد هذه الشروط وضوحًا عامًا بعد عام. لم يعد السؤال المهم هو ما إذا كانت الإمارات تفرض ضرائب على العملات الرقمية، لأنها لا تفرضها على معظم الناس، بل إلى متى سيظل مصطلحا "لا ضرائب" و"لا تقارير" متلازمين. مع بدء توفر بيانات CARF في عام 2027، فالإجابة على الأرجح: لن يدوم هذا الوضع طويلًا. إذا كنت تخطط للاستثمار بناءً على نسبة الإعفاء الضريبي البالغة 0% في دبي، فضع في اعتبارك أيضًا اختبار الإقامة والتقارير القادمة، وليس مجرد العنوان الرئيسي. أين أنت حقًا في هذا الوضع؟