UAEの仮想通貨税(2026):ドバイは本当に非課税なのか?

ドバイの高層ビルの同じフロアにいる二人の人物を想像してみてください。一人は一日中ノートパソコンでビットコインを取引し、年末には政府に税金を一切納めません。もう一人は2つ隣の小さな仮想通貨ブローカーを経営し、利益の9%を政府に納めています。同じ建物、同じ仮想通貨なのに、納税額は全く異なります。

そのギャップこそが、UAEの仮想通貨税の本質です。誰もが繰り返し言う「アラブ首長国連邦は仮想通貨に非課税」という見出しは、ほとんどの個人投資家にとっては真実です。しかし、そこには厳しい側面があり、投資活動が個人投資からビジネスのようなものへと移行した途端、状況は一変します。このガイドでは、実際に0%が適用される範囲、ひっそりと9%に変わる範囲、2024年の改革後のVATの仕組み、居住要件、そして「非課税」がもはや隠し通せない理由について解説します。

アラブ首長国連邦における個人向け暗号資産課税方法

個人投資家にとって、シンプルな説明が正しい。UAEには個人所得税がない。全くない。給与に対する連邦税はなく、その上に別途キャピタルゲイン税も課されない。したがって、個人が仮想通貨を購入、保有し、後に売却した場合、利益は個人のものとなる。2023年11月に公表された連邦税務当局の個人向けガイダンスでは、個人投資として保有するデジタル資産の利益は個人投資所得として扱われ、法人税の対象から完全に除外される。

これは、誰かが細かい条項の中に見つけた抜け穴ではありません。これはデフォルトの仕様です。3年間で1ビットコインを10ビットコインに増やした居住者は、その利益に対して、株式取引で利益を得た場合と同じ仮想通貨税、つまりゼロ税を支払います。

どの暗号資産関連活動が非課税となるのか

0%の税率は、安く買って高く売るだけにとどまりません。個人が暗号資産を個人資産として保有する場合、通常発生するような事象で税金が発生することはありません。

- 仮想通貨をディルハムまたはドルで売却する

- あるトークンを別のトークンと交換する

- 商品やサービスに仮想通貨を使う

- プルーフ・オブ・ステーク(PoS)コインをステーキングすると報酬が得られます。

- エアドロップを受け取る、またはNFTをミントして転売する

多くの高税率国では、これらの取引のいくつかは課税対象となります。しかし、アラブ首長国連邦(UAE)では、真の個人投資家にとって、それらは課税対象にはなりません。課税対象となる事象は存在しないため、申告する必要もありません。

183日間の居住テストで0%が解除される

人々が見落としがちな点があります。税率0%はUAEの納税居住者に適用されるものであり、ドバイのホテルに1週間滞在するだけの人には適用されません。2023年3月1日から施行されている2022年閣議決定第85号が、その基準を定めています。12ヶ月間に183日以上UAEに滞在すれば、納税居住者とみなされます。また、居住許可証を所持し、UAEに永住地または事業所を維持している人には、90日間の滞在で済むルートもあります。UAEに2週間滞在し、以前の納税地を維持した場合、以前の国は依然としてあなたの所得に対する権利を主張します。居住権は、UAEに入国するための代償なのです。

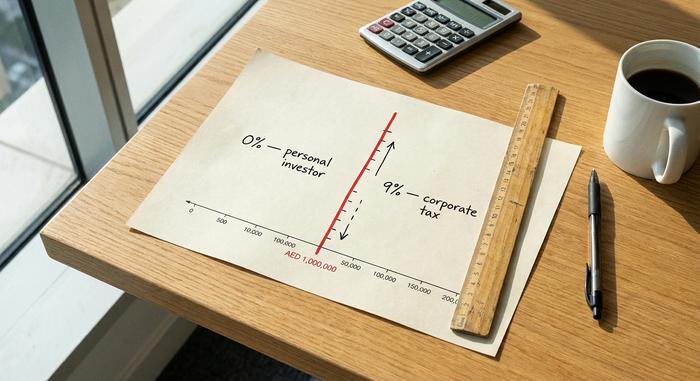

0%が9%になる場所:仮想通貨に対する法人税

さて、ここからが本題です。アラブ首長国連邦(UAE)は、 2022年連邦政令第47号により連邦法人税を導入しました。この税率は、2023年6月1日以降に開始する会計年度に適用されます。税率は、37万5000ディルハムを超える利益に対して9%で、国際基準から見れば控えめですが、もはやゼロではありません。あなたの税額を左右するのは、あなたの暗号資産取引が事業とみなされるかどうかです。

ほとんどの個人にとってはそうではありません。FTAの自然人に関する規則では、個人が法人税の対象となるのは、暦年における事業売上高が100万UAEディルハムを超える場合のみであり、その場合でも個人投資所得は明確に除外されています。自分のウォレットでイーサリアムを購入して保有すれば、あなたは投資家です。問題となるのは、その活動が生計を立てるための取引のように見え始めたときです。

個人トレーダー向けの100万AEDの融資枠

これはUAEの仮想通貨税制において最も説明不足なリスクであり、ほとんどのガイドブックでは軽視されています。100万ディルハムという数字は売上高の基準であり、利益の基準ではありません。つまり、どれだけの取引を行ったかが基準であり、どれだけの純利益を得たかは基準ではありません。また、FTAは頻繁な取引が「事業活動」とみなされる基準を明確に示していません。取引回数はどれくらいが多すぎるのでしょうか?どのくらいの規模の取引が趣味を職業に変えるのでしょうか?法律には明記されておらず、正確な数字を提示する人がいても信用しない方が良いでしょう。

受動的な保有者にとっては、これは全く問題になりません。しかし、ドバイのデスクから大規模な高頻度取引を行うトレーダーにとっては、まさにグレーゾーンであり、その取引が事業ではなく個人投資であることを証明する責任は納税者にあります。そのような規模で取引を行っている場合は、年末ではなく、年末までにUAEの税務アドバイザーに相談すべき問題です。

自由地域と本土:条件付き0%

トレーダーだけでなく、暗号資産関連企業も0%の税率を謳う話に惑わされていますが、それは半分しか真実ではありません。DMCCクリプトセンター、ADGM、DIFCなどのフリーゾーンに設立された企業は、法人税率0%の適用を受けることができますが、これは法律で「適格所得」と呼ばれる所得に限られます。これらの要件を満たさない所得には、標準の9%の税率が適用されます。フリーゾーンの0%税率は条件付きであり、実質的かつ活動的な要件を満たすことで得られるもので、会社を登録した瞬間に自動的に適用されるものではありません。多くの記事がそうではないかのように示唆しているため、創業者は最初の申告で思わぬ落とし穴に遭遇することになります。

全体像を把握するために、誰が何を支払うのかを以下に示します。

| あなたは誰ですか? | 暗号活動 | UAEの税金 |

|---|---|---|

| 個人投資家(居住者) | 購入、保有、売却、交換、ステーキング | 0% |

| 個人投資家 | 商品やサービスに仮想通貨を使う | 0% |

| 高ボリュームトレーダー | 事業活動と判断された(売上高100万UAEディルハム以上) | 法人税率9% |

| 暗号通貨企業、中国本土 | 利益が37万5000ディルハムを超える場合 | 法人税率9% |

| 暗号通貨企業、フリーゾーン | 対象となる収入 | 0% |

| 暗号通貨企業、自由貿易地域 | 資格要件を満たさない収入 | 法人税率9% |

| どんなビジネスでも | 保管料、仲介料、または管理手数料 | 付加価値税5% |

そのパターンは一貫している。受動的な個人投資はゼロであり、暗号資産が事業または有料サービスになった場合にのみ税金が発生する。

アラブ首長国連邦における仮想通貨取引に対する付加価値税

2024年にUAEの仮想通貨税制で最も劇的な変化を遂げたのは付加価値税(VAT)分野だが、実際にその変更をもたらした法令について言及する人はほとんどいない。 2024年11月15日に発効した閣議決定第100号により、UAEは仮想資産の移転と変換を付加価値税から免除した。注目すべき点は、この免除が2018年1月1日に遡って適用されたことである。つまり、何年にもわたる仮想通貨の移転と変換が、事後的に免除の対象となったのだ。

これは、暗号資産関連のあらゆる費用がVAT免除になるという意味ではありません。免除の対象となるのは、資産自体の移動と変換です。保管、仲介、管理など、資産に関連する手数料ベースのサービスは、FTAが公開説明VATP040で明記したように、一般的に標準の5%のVAT率で課税されます。つまり、2つのトークンの交換にはVATはかかりませんが、保管料を請求するプラットフォームにはVATがかかります。この区分は、大量の暗号資産取引を行うあらゆる企業にとって重要です。なぜなら、サービスと資産のVAT処理が2つの異なるものになったからです。

ドバイとUAEで仮想通貨を規制しているのは誰か

低税率と規制の緩さは同じではなく、2025年はそのことを明確に示しました。ドバイの仮想通貨は主に仮想資産規制庁(VARA)の管轄下にあります。連邦レベルでは証券商品庁(SCA)が国家的な枠組みを定め、アブダビのADGMは金融サービス規制庁(FSRA)を通じて規制を行い、DMCCは地域最大規模の認可企業群を擁しています。

枠組みは急速に厳格化されました。2025 年 8 月、SCA と VARA は統一ライセンス方式に移行し、VARA の認可を受けた企業は全国でパスポートを取得できるようになりました。2025 年連邦政令第 6 号は、中央銀行の監督をステーブルコインと DeFi の一部に拡大し、2025 年 9 月に発効し、移行期間は 2026 年 9 月までとなっています。ライセンスも安くはありません。VARA が公表している手数料は、活動ごとに約 40,000 ~ 100,000 ディルハム、年間監督手数料は 80,000 ~ 200,000 ディルハムです。非課税、ライセンスが多数必要。

仮想通貨投資家としてドバイへ移住

0%の税率を求めてドバイに移住する計画であれば、UAEの暗号資産税についてまず理解しておくべきことは、課税対象となるのは居住地であり、雰囲気ではないということです。利益はUAEの税務上の居住者になって初めて自分のものとなり、それは実際にUAEに住んでいるか、国内で正当な事業や住居を営んでいることを意味します。10年間のゴールデンビザは、通常、200万UAEディルハムの不動産または適格な投資によって取得できる、長期滞在のための一般的なルートです。「暗号資産資産」専用のビザは存在せず、大口保有者は一般的な投資や不動産ルート、またはフリーゾーン会社を設立することで資格を得ます。

さらに、生活費と書類手続きも考慮する必要があります。FTA(連邦税務局)発行の納税居住証明書を以前の税務当局に提示することで、移住が事実であることを証明できます。高税率国で多額の含み益を抱えている人にとっては、移住費用をはるかに上回る節約効果が得られる可能性があります。しかし、ポートフォリオがそれほど大きくない人にとっては、ビザ代、家賃、会社設立費用などで、そのメリットが相殺されてしまうかもしれません。航空券を予約する前に、しっかりと計算しておきましょう。

税務上の影響:非課税が目に見えないものではない理由

移住ブログでは触れられていない部分があります。税金ゼロは報告義務ゼロを意味するものではなく、規制は強化されつつあります。UAEは、税務当局間の暗号資産情報の自動交換に関する国際標準であるOECDの暗号資産報告フレームワーク(CARF)に準拠しています。CARFに基づき、最初のデータ交換は2027年頃に開始され、報告義務は2028年にかけて段階的に強化される予定です。

実際にはどういうことかというと、銀行データがすでに国境を越えて移動しているのと同じように、あなたの母国はまもなくUAEでのあなたの暗号資産活動に関する情報を自動的に受け取るようになるかもしれないということです。取引所はすでにKYCを実施しているので、本人確認レイヤーは存在しており、CARFはそれを税務当局に接続します。UAEは、引きずり込まれる小さなプレーヤーでもありません。Chainalysis は、2024年から2025年にかけてのUAEの暗号資産取引額を約560億ドルと推定しており、前年比約33%増でMENA地域で2位となっています。また、Triple-Aの所有率調査では、居住者の25%から31%が暗号資産を利用しているという結果が出ています。これほどの規模の市場が注目されないはずがありません。確かに非課税ですが、追跡不可能な状態も長くは続かないでしょう。

UAEの仮想通貨税と米国、EU、インドとの比較

その違いこそが、人々が移り住む最大の理由です。個々の仮想通貨の利益がどのように扱われるかを簡単に比較してみましょう。

| 管轄 | 個人の仮想通貨利益 | ヘッドラインレート |

|---|---|---|

| アラブ首長国連邦 | キャピタルゲイン税なし | 0% |

| アメリカ合衆国 | キャピタルゲインとして課税される | 最大37%(短期) |

| ドイツ | 1年以上保有すれば非課税 | 12ヶ月後には0% |

| インド | 利益に対する一律税率+源泉徴収税1% | 30%+1% |

米国市民の場合、この表にはアスタリスクが付いていますが、それについては次のセクションで説明します。しかし、0%と30~37%の差は、「UAEの仮想通貨税」がこの分野で最も検索されている移住に関する質問の1つである理由を説明しています。

暗号資産の税金の計算方法と申告方法

個人投資家にとって、計算すべきことはほとんどありません。所得税もキャピタルゲイン税もかからないため、暗号資産の税務申告書を提出する必要も、年間利益を計算する必要もありません。必要なのは記録管理であり、申告書の提出ではありません。居住地を証明し、取引所の本人確認(KYC)およびマネーロンダリング対策のチェックに対応するために、取引履歴を明確に記録しておく必要があります。

企業となると話は別です。暗号資産企業は、会計年度末後の法人税申告、該当する場合の四半期ごとのVAT申告、資産を公正市場価格で評価した適切な帳簿作成など、真のコンプライアンス義務を負います。事業活動が軽微であればあるほど、事務手続きも簡素化されます。ここでも重要なのは、投資なのか事業運営なのかという点です。

UAEの仮想通貨税に関する結論

0%は確かに存在しますが、条件付きです。これは真の居住者と忍耐強い投資家に報いるものであり、取引をビジネスに変えたり、自由区域の規則外で収益を上げている企業からは静かに撤回されます。UAEの仮想通貨税は固定された規則ではなく、一連の条件であり、その条件は年々明確になっています。興味深いのは、UAEが仮想通貨に課税するかどうかではなく(ほとんどの人にとって課税されないため)、いつまで「無税」と「報告不要」が同じ文の中に存在し続けるかということです。CARFのデータが2027年に動き始めることを考えると、答えはおそらく「あまり長くはない」でしょう。ドバイの0%を前提に計画を立てるなら、見出しだけでなく、居住テストと今後導入される報告についても考慮する必要があります。あなたは本当にそのタワーのどの階にいるのでしょうか?