オランダの仮想通貨税:2026年のボックス3の実際の仕組み

ほとんどの国では、仮想通貨で得た利益に課税されます。オランダは、それとは一線を画す独自の課税方法を採用しています。実際の利益額をほとんど考慮せず、政府が想定する資産額に対して課税するのです。例えば、ビットコインを300%の利益で売却しても、オランダ居住者はその利益に対して直接的な税金を支払う必要がないかもしれません。しかし、ポートフォリオが一年を通して下落しても、税金の請求書が届く可能性はあります。これがオランダの仮想通貨税制の仕組みであり、その仕組みを理解すれば、オランダの他の制度ももはや無秩序に見えなくなるでしょう。

このガイドでは、その仕組みを詳しく解説します。仮想通貨がボックス1ではなくボックス3に分類される理由、みなし収益と36%の税率が実際にどのように計算されるか、最高裁判所がなぜこの制度全体を無効にし続けているのか、そして、より厳しい所得税が課される境界線はどこなのか。AFM が委託した調査によると、オランダの成人の約10%、つまり約150万人が仮想通貨を保有しているため、これはニッチな問題ではありません。

オランダの暗号通貨がボックス1ではなくボックス3に分類される理由

オランダの暗号資産税に関する奇妙な点のほとんどは、たった一つの分類基準に起因しています。税務署は、暗号資産をあなたが保有する資産として扱い、あなたが稼いだ所得とはみなさないのです。この一点を理解すれば、あとはすべて理解できるでしょう。

1分間に3つの箱

オランダの所得税は3つの区分に分かれています。第1区分は、勤務先からの収入と自宅からの収入を対象とし、累進課税方式で課税されます。第2区分は、企業の株式を相当数保有することによる利益を対象とします。ここで重要なのは第3区分です。これは、貯蓄や投資、つまり単に保有している資産を対象とします。各区分にはそれぞれ独自の規則と税率があり、資産は必ずいずれか1つに分類されます。

暗号資産は「その他の資産」としてカウントされる。

オランダの税務当局であるBelastingdienstは、仮想通貨を投資商品として、株式、セカンドハウス、貯蓄口座などと同じカテゴリーの「ボックス3」に分類しています。ほとんどの人にとって、これは朗報です。オランダでは仮想通貨に対するキャピタルゲイン税は別途課されません。仮想通貨を売却、交換、または使用しても課税されません。課税対象となるのは、特定の日にその資産を所有しているという事実のみです。

請求額を決定する1月1日時点のデータ

その日は1月1日です。課税年度開始時点での暗号資産保有額を、その日の為替レートでユーロに換算した金額が課税対象となります。その後どうなったかは関係ありません。1月1日に10万ユーロ相当の暗号資産を保有し、3月までに2万ユーロまで暴落した場合でも、課税対象は1月時点の金額です。この時点の金額は「peildatum」と呼ばれ、取引所にある暗号資産と自己管理ウォレットにある暗号資産の両方が対象となります。税務署は秘密鍵の保管場所を気にしません。

みなし収益と36%の税率の仕組み

オランダの制度が悪評を生むのはまさにこの点だ。オランダは、あなたの暗号資産が実際にどれだけの利益を上げたかを問わない。想定される収益を算出し、その想定に基づいて課税し、先に進む。想定収益と実際の収益との差こそが、ほぼすべての苦情の原因であり、10年にも及ぶ訴訟の根源となっている。

みなし収益率

国は毎年、資産カテゴリーごとに仮想利回りを設定している。暗号資産は「投資およびその他の資産」グループに分類され、想定利回りは群を抜いて高い。2025年の想定利回りは5.88%、2026年には6.00%に上昇すると、 国税庁(2026年時点)は発表している。この想定利回りには、一律36%の税率が適用される。

| 資産カテゴリー | みなし返還 2025 | みなし返還 2026年 |

|---|---|---|

| 銀行預金残高と貯蓄残高 | 1.37% | 1.28%(暫定値) |

| 投資およびその他の資産(暗号資産を含む) | 5.88% | 6.00% |

| 負債 | 2.70% | 2.70% |

| みなし申告に対する一律税率 | 36% | 36% |

| 一人当たりの非課税枠 | 57,684ユーロ | 59,357ユーロ |

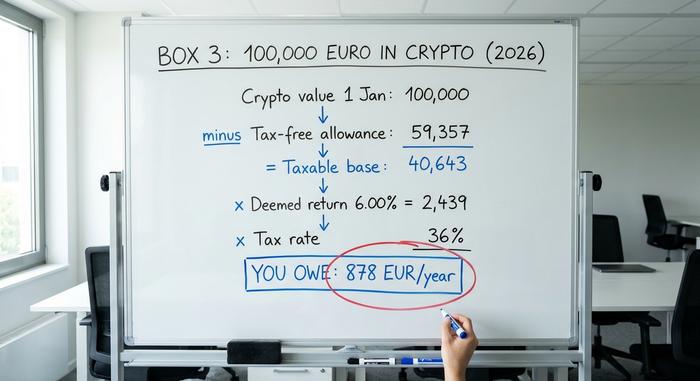

10万ユーロの仮想通貨に関する具体的な例

仮にあなたがオランダ在住の独身者で、2026年1月1日時点で10万ユーロ相当の仮想通貨を保有しており、ボックス3には他に何も記載されていないとします。まず、非課税枠の59,357ユーロを差し引くと、課税対象額は40,643ユーロになります。みなし収益率6.00%を適用すると、約2,439ユーロの想定利益が得られます。これに36%の税率を適用すると、年間約878ユーロの税金を支払うことになります。

覚えておくべき重要な数字はこれです。控除額を超える1ユーロごとに、毎年、その価値の6.00%×36%、つまり約2.16%が課税されます。暗号資産の価値が2倍になったり、半減したり、あるいは全く手つかずのままだったりしても、何も変わりません。

非課税枠

この控除は実際に効果を発揮します。2026年には一人当たり59,357ユーロが控除対象となり、夫婦の場合は合算して118,714ユーロまで控除できます。つまり、カップルであれば、かなりの額の暗号資産をほぼ控除対象額以下に抑えることができるということです。しかし、大口保有者にとっては厳しい側面もあります。控除額を余裕をもって超えてしまうと、ポートフォリオが全く収益を上げていない年でも、みなし収益率は6%という高い利回りを前提としてしまうのです。

ボックス3を破った裁判所の判決

これは、洗練された税務ガイドでは軽く触れられている部分ですが、オランダの仮想通貨税制を理解する上で最も重要な点だと私は考えています。この制度はもはや風前の灯火です。オランダ最高裁判所(Hoge Raad)は、架空収益モデルを違法と二度も判決しており、まさにそれが、実際の収益が架空収益を下回った人のための回避策が存在する理由なのです。

2021年のクリスマスの判決

2021年12月24日、現在「ケルスターレスト」として知られる判決において、最高裁判所は、想定される収入に基づいて課税することは、欧州人権条約、特に財産の平和的享受権と差別禁止の権利を侵害すると判断した。裁判所は、架空の収入に課税することは、実際の収入が国家の想定よりも低い人々に不当な負担を強いるものだと述べた。議会は、この法律を改正するために奔走した。

2024年6月のフォローアップ

その修正措置は効果がありませんでした。2024年6月6日、 最高裁判所は一連の訴訟において、暫定的な復権法とそれに代わる暫定法は、みなし収益が実際の収益を上回る場合、いずれも条約上の権利を侵害しているとの判決を下しました。あなたにとって重要なのは、最高裁判所が命じた救済措置です。つまり、実際の収益が明らかに低い場合、実際の収益のみに課税されるように税額を減額しなければならないということです。

実際の収益を選択すること、そしてその落とし穴

2025年以降、実際の収益を申告するオプションは、別紙ではなく、年間所得税申告書自体の中に記載されます。仮想通貨のパフォーマンスが想定の6%を下回った場合、実際の収益に基づいて課税されることを選択できます。ただし、これは免税ではありません。この方法を選択すると、非課税枠はなくなり、未実現利益が収益に算入され、マイナスの下限がないため、損失を出した年は繰り越し可能な控除損失を生み出すことができません。多くの保有者にとって、これは想定よりも有利です。選択する前に、両方の数値を計算してください。

暗号通貨が所得税のボックス1になるとき

さて、ここからはオランダの暗号資産税における危険なグレーゾーンについて見ていきましょう。上記の説明はすべて、あなたが資産を保有する一般投資家であることを前提としています。しかし、曖昧な境界線を越えて積極的なビジネスライクな行動をとると、あなたの暗号資産は完全にボックス3からボックス1に移行し、2026年には累進所得税率が49.50%に達します。これは、実効税率2.16%からすると、決して小さな上昇ではありません。

何があなたを課税対象に押し上げるのでしょうか?法的判断基準は、「通常の資産運用以上のこと」、つまりオランダ語で「追加労働」と呼ばれるものを行っているかどうかです。体系的な利益を目的としたデイトレード、収入がコストを上回るマイニング、特別なツールや事前知識の使用、あるいは仮想通貨での給与支払いなどは、すべて「その他の活動による収益」や「事業による利益」といったカテゴリーで課税される「ボックス1」の収入に該当します。正直なところ、公式な数値は存在しません。オランダ税務局は、境界線を引く時間数やユーロの基準値を公表しておらず、オランダの裁判所は、努力、意図、専門知識などを考慮して、ケースバイケースで判断します。もしあなたがトレーディングビジネスのようなことをしているなら、申告する前に必ず専門家のアドバイスを受けてください。

暗号通貨を税務署に報告する方法

実際には、オランダにおける暗号資産の税務申告は、理論上よりも簡単です。暗号資産は、毎年3月1日から5月1日までの申告期間中に、Mijn Belastingdienst(オランダ税務署)のポータルサイトを通じて、通常の所得税申告の一部として申告するだけです。

作業の大部分は評価です。1月1日午前0時時点で保有していたすべての仮想通貨を、その時点の為替レートでユーロに換算し、他の貯蓄や投資と合わせてボックス3の合計額に加算してください。取引所や個人ウォレットに保有しているものも含め、資産の所在場所によって処理方法は変わりません。特に実収益方式を選択した場合は、証明責任はあなたにあるため、記録は必ず保管してください。仮想通貨を申告しないのは賢明な戦略ではありません。未申告資産に対する罰則は厳しく、税務署が知らないままでいられる時代は終わりつつあります。

DAC8:2026年の暗号資産税務報告の変更

長年にわたり、オランダの暗号資産税務の実態は、ある静かな真実によって形作られてきた。それは、当局は知らされなければ、その実態を把握できないということだ。しかし、その時代は終わりを迎えようとしている。2023年10月17日に採択された欧州連合(EU)のDAC8指令は、暗号資産プラットフォームに対し、EU域内の税務当局にユーザーの活動状況を報告することを義務付けており、オランダもこれを法律として制定した。

オランダの実施規則は2026年4月10日に発効し、2026年1月1日に遡及適用されるため、2026年が最初の報告年度となります。暗号資産サービスプロバイダー、つまり多くの人が利用する取引所やブローカーは、オランダの顧客に関するデータを収集し、2027年9月30日までにオランダ税務局(Belastingdienst)に提出しなければなりません。それ以降は、「私のウォレットは誰にも見えない」という言い訳は通用しなくなります。Box 3時代を通して存在していた報告の空白は埋められつつあり、賢明な判断としては、自分のデータが既に公開されていると想定しておくことです。

2028年の実質リターン暗号資産税がもたらすもの

オランダの仮想通貨税制の恒久的な解決策は、依然として遅れている。裁判での敗訴後、政府は新たな法律である「Wet werkelijk rendement box 3」によって、仮想通貨税制を廃止し、実際の収益に課税することを約束した。当初は2026年、次に2027年を目指していたが、 現在は2028年1月1日に予定されている。遅延の原因は、税務当局のITシステムの刷新と、数百人規模の追加人員の必要性にあるとされている。下院は2026年2月12日にこの法案を可決したが、上院の承認は執筆時点ではまだ保留中であるため、施行日はまだ確定していない。施行されれば、未実現利益を含む実際の利益に課税されるため、長期保有投資家とアクティブトレーダーの計算方法が変わることになる。

オランダの仮想通貨税と近隣諸国との比較

オランダのモデルが本当に有利なのかどうか、簡単に検証してみましょう。このモデルは、多額の含み益を抱えている長期保有者には有利です。なぜなら、含み益には直接課税されないからです。しかし、多額の遊休残高を抱えている人には、毎年一律の課税が課せられます。近隣諸国はこれとは逆のアプローチをとっており、売却時に含み益に課税します。ドイツ、ベルギー、ポルトガルは概ねこの方式を採用しています。

| 国 | モデル | 個人に対するヘッドラインの扱い |

|---|---|---|

| オランダ | 富裕税(ボックス3) | 年間控除額を超える保有額の約2.16%。利益自体には課税されない。 |

| ドイツ | キャピタルゲイン | 1年以上保有する場合は0%、それ以外の場合は所得として課税される。 |

| ベルギー | キャピタルゲイン | 2026年から金融利益に対して約10%の新たな税金が課される |

| ポルトガル | キャピタルゲイン | 保有期間が1年未満の利益には28%、それ以上保有した場合は0% |

これらは個人投資家向けの一般的なルールとして捉えてください。個別の助言として受け取らないでください。各国の状況によって結果は変わる可能性があります。

オランダの仮想通貨税に関する結論

2028年まで、オランダの暗号資産税は架空の資産に対する課税のままです。あなたの暗号資産が実際にどう動いたかに関わらず、1月のスナップショットに基づいて計算された、国が想定する収益に対して税金を支払う義務があります。対処すべき点は2つあります。1つ目は、実際の収益が想定される6%を下回った場合、代わりに実際の収益に基づいて課税されるよう要求できるため、申告前に比較してみましょう。2つ目は、DAC8により、あなたが自発的に提供するかどうかにかかわらず、税務署があなたの取引データを間もなく入手することになるということです。そこで、次の疑問が浮かび上がります。もし規則があなたが実際に稼いだ金額に課税しようとしており、当局がそれを正確に把握しようとしているのであれば、なぜ誰も見ていないという古い前提に基づいて計画を立てる必要があるのでしょうか?