Niederländische Kryptosteuer: Wie Feld 3 im Jahr 2026 wirklich funktioniert

Die meisten Länder besteuern Gewinne aus Kryptowährungen. Die Niederlande gehen da anders vor. Sie ignorieren weitgehend Ihre tatsächlichen Gewinne und besteuern stattdessen einen Betrag, den die Regierung anhand Ihrer geschätzten Vermögenswerte ermittelt hat. Verkauft man Bitcoin mit 300 % Gewinn, muss ein niederländischer Einwohner diesen Gewinn unter Umständen gar nicht direkt versteuern. Lässt man den Wert seines Portfolios das ganze Jahr über sinken, kann man trotzdem eine Steuernachzahlung erhalten. Das ist die Logik der niederländischen Kryptosteuer, und sobald man sie verstanden hat, wirkt der Rest des niederländischen Systems nicht mehr willkürlich.

Dieser Leitfaden erklärt die Funktionsweise des Systems. Er zeigt, warum Kryptowährungen in Kategorie 3 statt in Kategorie 1 fallen, wie sich die fiktive Rendite und der Steuersatz von 36 % tatsächlich berechnen, warum der Oberste Gerichtshof das Ganze immer wieder kippt und ab welcher Grenze deutlich höhere Einkommensteuern anfallen. Laut einer von der AFM in Auftrag gegebenen Studie besitzen rund 10 % der erwachsenen Niederländer Kryptowährungen, etwa 1,5 Millionen Menschen. Es handelt sich also nicht um ein Nischenproblem.

Warum niederländische Kryptowährungen in Feld 3 und nicht in Feld 1 eingestuft sind

Fast alle Kuriositäten der niederländischen Kryptobesteuerung lassen sich auf eine einzige steuerliche Einstufung zurückführen. Das Finanzamt behandelt Ihre Kryptowährungen als Vermögen, nicht als Einkommen. Verstehen Sie das, und der Rest ergibt sich von selbst.

Die drei Kisten in einer Minute

Die niederländische Einkommensteuer ist in drei Kategorien unterteilt. Kategorie 1 umfasst Einkünfte aus Erwerbstätigkeit und selbstgenutztem Wohneigentum, die progressiv besteuert werden. Kategorie 2 umfasst Gewinne aus bedeutenden Unternehmensbeteiligungen. Kategorie 3 ist hier relevant: Sie umfasst Ersparnisse und Investitionen, also das Vermögen, das Sie besitzen. Jede Kategorie hat ihre eigenen Regeln und ihren eigenen Steuersatz, und ein Vermögenswert fällt genau in eine dieser Kategorien.

Kryptowährungen zählen als „sonstige Vermögenswerte“.

Der niederländische Steuerdienst (Belastingdienst) stuft Kryptowährungen in Kategorie 3 als Investition ein, zusammen mit Aktien, Zweitimmobilie oder Sparkonten. Für die meisten Menschen ist das eine gute Nachricht. In den Niederlanden gibt es keine separate Kapitalertragsteuer auf Kryptowährungen. Sie werden nicht besteuert, wenn Sie eine Kryptowährung verkaufen, tauschen oder ausgeben. Steuerpflichtig ist lediglich der Besitz der Kryptowährung an einem bestimmten Tag.

Die Stichtagsberechnung vom 1. Januar, die Ihre Rechnung bestimmt.

Dieser Tag ist der 1. Januar. Maßgeblich ist der Wert Ihres gesamten Kryptobestands zu Beginn des Steuerjahres, umgerechnet in Euro zum Wechselkurs an diesem Tag. Was danach geschieht, ist irrelevant. Jemand, der am 1. Januar Kryptowährungen im Wert von 100.000 Euro besaß und deren Wert bis März auf 20.000 Euro fiel, wird weiterhin mit dem Wert vom Januar besteuert. Diese Momentaufnahme, der sogenannte Peildatum, gilt gleichermaßen für Kryptowährungen auf Börsen und in selbstverwalteten Wallets. Dem Finanzamt ist es egal, wo sich die Schlüssel befinden.

Wie die fiktive Rendite und der Steuersatz von 36 % funktionieren

Hier liegt der Grund für den schlechten Ruf des Systems. Die Niederlande fragen nicht nach der tatsächlichen Wertentwicklung Ihrer Kryptowährung. Sie gehen von einer Rendite aus, besteuern diese Annahme und gut ist. Die Differenz zwischen der angenommenen und der tatsächlichen Rendite ist der Ursprung fast jeder Beschwerde und hat ein Jahrzehnt an Rechtsstreitigkeiten ausgelöst.

Die angenommenen Renditeprozentsätze

Der Staat legt jährlich für jede Anlagekategorie eine fiktive Rendite fest. Kryptowährungen fallen unter die Kategorie „Investitionen und sonstige Vermögenswerte“, die mit Abstand die höchste angenommene Rendite aufweist. Laut dem Finanzamt (Stand: 2026) beträgt diese angenommene Rendite für 2025 5,88 % und steigt für 2026 auf 6,00 %. Auf diesen fiktiven Gewinn kommt ein einheitlicher Steuersatz von 36 % hinzu.

| Anlagekategorie | Fiktive Rückkehr 2025 | Fiktive Rückkehr 2026 |

|---|---|---|

| Bank- und Sparguthaben | 1,37 % | 1,28 % (vorläufig) |

| Investitionen und sonstige Vermögenswerte (einschließlich Kryptowährungen) | 5,88 % | 6,00 % |

| Schulden | 2,70 % | 2,70 % |

| Pauschaler Steuersatz auf die fiktive Rückerstattung | 36 % | 36 % |

| Steuerfreibetrag pro Person | 57.684 € | 59.357 € |

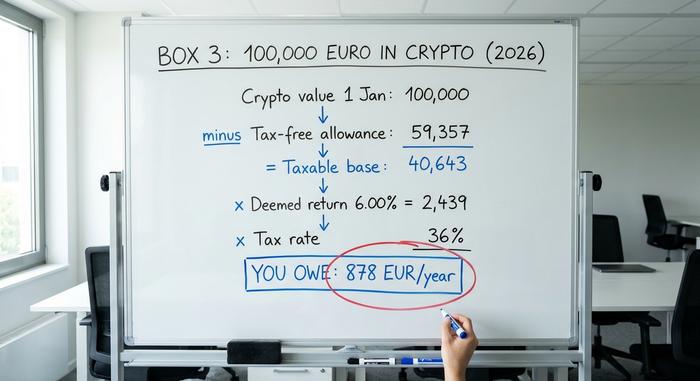

Ein Rechenbeispiel mit 100.000 € in Kryptowährung

Angenommen, Sie sind ein alleinstehender Einwohner der Niederlande und besitzen am 1. Januar 2026 Kryptowährungen im Wert von 100.000 Euro, ohne weitere Angaben in Feld 3. Zunächst ziehen Sie den Steuerfreibetrag von 59.357 Euro ab, wodurch sich eine steuerpflichtige Bemessungsgrundlage von 40.643 Euro ergibt. Unter Berücksichtigung der fiktiven Rendite von 6,00 % ergibt sich ein angenommener Gewinn von etwa 2.439 Euro. Dieser Gewinn wird mit 36 % besteuert, sodass Sie für das Jahr rund 878 Euro Steuern zahlen müssen.

Die wichtigste Zahl, die man sich merken sollte, ist folgende: Jeder Euro über dem Freibetrag wird effektiv mit 6,00 % mal 36 % besteuert, also mit etwa 2,16 % seines Wertes – und zwar jedes Jahr. Ob sich Ihre Kryptowährung verdoppelt, halbiert oder unverändert geblieben ist, ändert daran nichts.

Der Steuerfreibetrag

Diese Freigrenze ist von großer Bedeutung. Im Jahr 2026 schützt sie 59.357 Euro pro Person, und Steuerpartner können ihre Freibeträge zusammenlegen, sodass sich die Summe auf 118.714 Euro erhöht. Für ein Paar bedeutet das, dass ein beträchtliches Krypto-Vermögen größtenteils unter der Freigrenze bleiben kann. Die Kehrseite der Medaille ist jedoch hart für große Inhaber: Sobald die Freigrenze deutlich überschritten ist, wird eine fiktive Rendite von satten 6 % angenommen – und das in Jahren, in denen das Portfolio möglicherweise gar keine Rendite abgeworfen hat.

Die Gerichtsurteile, die Box 3 außer Kraft setzten

Diesen Aspekt verschweigen die meisten Steuerratgeber, und ich halte ihn für den wichtigsten Punkt, den man bei der niederländischen Kryptobesteuerung verstehen muss. Das System ist nicht mehr lange aufrechtzuerhalten. Der Hohe Rat, der Oberste Gerichtshof der Niederlande, hat das Modell der fiktiven Steuererklärung nicht nur einmal, sondern zweimal für rechtswidrig erklärt, und genau deshalb gibt es nun eine Möglichkeit, diese Regelung zu umgehen, falls die tatsächliche Steuererstattung niedriger ausfällt als die fiktive.

Die Weihnachtsregelung 2021

Am 24. Dezember 2021 entschied der Oberste Gerichtshof in einem Urteil, das heute als „Kerstarrest“ bekannt ist, dass die Besteuerung von Personen auf Basis eines angenommenen Einkommens deren Rechte aus der Europäischen Menschenrechtskonvention verletzt, insbesondere das Recht auf ungestörten Besitz und das Diskriminierungsverbot. Die Besteuerung einer Fiktion, so das Gericht, belaste ungerechtfertigt diejenigen, deren tatsächliches Einkommen niedriger sei als die staatliche Schätzung. Das Parlament bemühte sich daraufhin, das Gesetz anzupassen.

Die Nachfolgeveranstaltung im Juni 2024

Die Übergangslösung hielt nicht. Am 6. Juni 2024 urteilte der Hohe Rat in einer Reihe von Fällen , dass sowohl das befristete Wiederherstellungsgesetz als auch das es ersetzende Überbrückungsgesetz weiterhin gegen dieselben Konventionsrechte verstießen, wenn die fiktive Rendite die tatsächliche überstieg. Die für Sie relevante Abhilfemaßnahme lautet: Ist Ihre tatsächliche Rendite nachweislich niedriger, muss die Steuer entsprechend reduziert werden, sodass nur die tatsächliche Rendite besteuert wird.

Die Wahl Ihrer tatsächlichen Rendite und deren Haken

Seit 2025 ist die Option, Ihre tatsächliche Rendite anzugeben, in die jährliche Einkommensteuererklärung integriert und nicht mehr auf einem separaten Formular. Falls Ihre Kryptowährung tatsächlich unter den angenommenen 6 % Rendite lag, können Sie wählen, sich auf Ihren tatsächlichen Gewinn besteuern zu lassen. Das ist jedoch keine Garantie für Steuerfreiheit. Entscheiden Sie sich für diese Option, entfällt der Steuerfreibetrag, nicht realisierte Gewinne werden Ihrer Steuererklärung angerechnet, und es gibt keine Verlustgrenze, sodass ein Verlustjahr keinen abzugsfähigen Verlustvortrag generieren kann. Für viele Krypto-Inhaber ist diese Option dennoch vorteilhafter als die fiktive Annahme. Berechnen Sie beide Szenarien, bevor Sie sich entscheiden.

Wenn Kryptowährungen zu einem Fall der Einkommensteuer (Box 1) werden

Nun zur gefährlichen Grauzone der niederländischen Kryptosteuer. Alles oben Genannte geht davon aus, dass Sie ein normaler Anleger mit Kryptovermögen sind. Überschreiten Sie die Grenze zu einem aktiven, geschäftlichen Verhalten, fallen Ihre Kryptowährungen aus Kategorie 3 vollständig in Kategorie 1, wo die progressive Einkommensteuer im Jahr 2026 49,50 % erreichen wird. Das ist ein erheblicher Anstieg gegenüber den effektiven 2,16 %.

Was führt dazu, dass Sie in die Kategorie „Extra Arbeid“ fallen? Rechtlich gesehen geht es darum, ob Sie „mehr als normale Vermögensverwaltung“ betreiben, was in den Niederlanden als „Extra Arbeid“ (zusätzliche Arbeit) bezeichnet wird. Daytrading mit systematischer Gewinnabsicht, Mining, bei dem Ihre Einnahmen Ihre Kosten übersteigen, die Verwendung spezieller Tools oder Vorkenntnisse sowie die Bezahlung in Kryptowährung können allesamt dazu führen, dass Einkünfte in Kategorie 1 fallen und unter Kategorien wie „Einkünfte aus sonstigen Tätigkeiten“ oder „Gewinn aus Gewerbebetrieb“ besteuert werden. Der Haken dabei ist, dass es keine offizielle Grenze gibt. Die niederländische Steuerbehörde (Belastingdienst) veröffentlicht keine Stunden- oder Euro-Grenze, die die Grenze zieht; die Gerichte entscheiden von Fall zu Fall und wägen Aufwand, Absicht und Fachkenntnisse ab. Wenn Sie etwas betreiben, das auch nur im Entferntesten nach einem Handelsgeschäft riecht, sollten Sie sich vor der Steuererklärung beraten lassen.

Wie man Kryptowährungen dem Belastingdienst meldet

In der Praxis ist die Besteuerung von Kryptowährungen in den Niederlanden einfacher als theoretisch. Sie müssen Ihre Kryptowährungen einmal jährlich im Rahmen Ihrer regulären Einkommensteuererklärung über das Portal des niederländischen Finanzamts (Mijn Belastingdienst) im Zeitraum vom 1. März bis 1. Mai angeben.

Die Arbeit besteht hauptsächlich aus der Bewertung. Nehmen Sie alle Coins, die Sie am 1. Januar um 00:00 Uhr besaßen, tauschen Sie sie zum damaligen Wechselkurs in Euro um und addieren Sie sie zu Ihrem Gesamtbetrag in Feld 3, zusammen mit Ihren übrigen Ersparnissen und Investitionen. Berücksichtigen Sie auch Bestände an Börsen und in privaten Wallets; der Standort des Vermögenswerts ändert nichts an seiner Behandlung. Führen Sie Ihre eigenen Aufzeichnungen, da die Beweislast bei Ihnen liegt, insbesondere wenn Sie die Methode der tatsächlichen Rückgabe wählen. Kryptowährungen nicht anzugeben, ist keine kluge Strategie. Die Strafen für nicht deklarierte Vermögenswerte sind hoch, und die Zeiten, in denen das Finanzamt nichts davon wusste, sind vorbei.

DAC8: Änderungen bei der Steuerberichterstattung für Kryptowährungen im Jahr 2026

Jahrelang prägte eine unausgesprochene Wahrheit das Steuerverhalten im Kryptobereich in den Niederlanden: Die Behörden konnten oft nicht sehen, was ihnen nicht mitgeteilt wurde. Diese Ära neigt sich dem Ende zu. Die EU-Richtlinie DAC8, die am 17. Oktober 2023 verabschiedet wurde, verpflichtet Kryptoplattformen, die Aktivitäten ihrer Nutzer den Steuerbehörden im gesamten EU-Raum zu melden, und die Niederlande haben diese Regelung nun in nationales Recht umgesetzt.

Die niederländischen Durchführungsbestimmungen traten am 10. April 2026 rückwirkend zum 1. Januar 2026 in Kraft , wodurch 2026 zum ersten Berichtsjahr wurde. Anbieter von Krypto-Dienstleistungen, also die von den meisten Nutzern verwendeten Börsen und Broker, müssen Daten ihrer niederländischen Kunden erfassen und diese bis zum 30. September 2027 an die niederländische Finanzbehörde (Belastingdienst) übermitteln. Danach ist die Annahme, die Daten ihrer Kunden seien nicht einsehbar, nicht mehr haltbar. Die Meldelücke, die während der gesamten Box-3-Ära bestand, wird nun geschlossen, und es empfiehlt sich, davon auszugehen, dass die eigenen Daten bereits öffentlich zugänglich sind.

Was die Kryptosteuer mit realem Ertrag im Jahr 2028 mit sich bringt

Die endgültige Lösung des niederländischen Kryptosteuersystems verzögert sich weiter. Nach den Niederlagen vor Gericht verpflichtete sich die Regierung, die fiktive Besteuerung von Kryptowährungen abzuschaffen und die tatsächlichen Erträge durch ein neues Gesetz, das „Wet werkelijk rendement box 3“, zu besteuern. Ursprünglich war das Inkrafttreten für 2026, dann für 2027 geplant, nun ist der 1. Januar 2028 vorgesehen . Die Verzögerung wird mit der IT-Umstellung der Steuerbehörde und dem damit verbundenen Bedarf an Hunderten zusätzlichen Mitarbeitern begründet. Das Unterhaus verabschiedete den Gesetzentwurf am 12. Februar 2026; die Zustimmung des Oberhauses stand zum Zeitpunkt der Veröffentlichung dieses Artikels noch aus, daher ist der Termin noch nicht endgültig festgelegt. Mit Inkrafttreten des Gesetzes werden tatsächliche Gewinne, einschließlich einiger unrealisierter Gewinne, besteuert, was die Berechnung für Buy-and-Hold-Investoren im Vergleich zu aktiven Händlern grundlegend verändern wird.

Niederländische Kryptosteuer im Vergleich zu Nachbarländern

Ein kurzer Realitätscheck: Ist das niederländische Modell wirklich vorteilhaft? Es belohnt langfristige Anleger mit hohen, noch nicht realisierten Gewinnen, da diese nicht direkt besteuert werden. Gleichzeitig bestraft es jedoch Anleger, die hohe Guthaben ungenutzt parken, durch eine jährliche Pauschalabgabe. Die Nachbarländer gehen den umgekehrten Weg und besteuern den Gewinn erst beim Verkauf. So handhaben es beispielsweise Deutschland , Belgien und Portugal .

| Land | Modell | Schlagzeilenbehandlung für Einzelpersonen |

|---|---|---|

| Niederlande | Vermögenssteuer (Kasten 3) | Etwa 2,16 % des Vermögens pro Jahr über dem Freibetrag; keine Steuer auf den Gewinn selbst |

| Deutschland | Kapitalgewinne | 0 % bei einer Haltedauer von über einem Jahr; andernfalls wird es als Einkommen besteuert. |

| Belgien | Kapitalgewinne | Neue Steuer von rund 10 % auf Finanzgewinne ab 2026 |

| Portugal | Kapitalgewinne | 28 % auf Gewinne, die weniger als ein Jahr gehalten werden; 0 % bei längerer Haltedauer. |

Dies sind allgemeine Regeln für Privatanleger, keine persönliche Anlageberatung; jedes Land hat seine eigenen Gegebenheiten, die das Ergebnis beeinflussen können.

Das Fazit zur niederländischen Kryptosteuer

Bis 2028 bleibt die niederländische Kryptosteuer eine Steuer auf eine Fiktion. Sie zahlen Steuern auf eine vom Staat angenommene Rendite, berechnet anhand einer einzigen Januar-Stichprobe, unabhängig von der tatsächlichen Wertentwicklung Ihrer Kryptowährung. Zwei Dinge sind hierbei wichtig: Erstens, wenn Ihre tatsächliche Rendite unter den angenommenen 6 % lag, können Sie nun verlangen, dass Ihre tatsächliche Rendite besteuert wird. Führen Sie daher vor der Steuererklärung einen Vergleich durch. Zweitens bedeutet DAC8, dass das Finanzamt bald Ihre Transaktionsdaten erhält, ob Sie diese freiwillig angeben oder nicht. Daher stellt sich die Frage: Wenn die Regeln bald Ihre tatsächlichen Einkünfte besteuern und die Behörden diese genau einsehen können, warum sollten Sie dann weiterhin davon ausgehen, dass niemand nachsieht?